❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

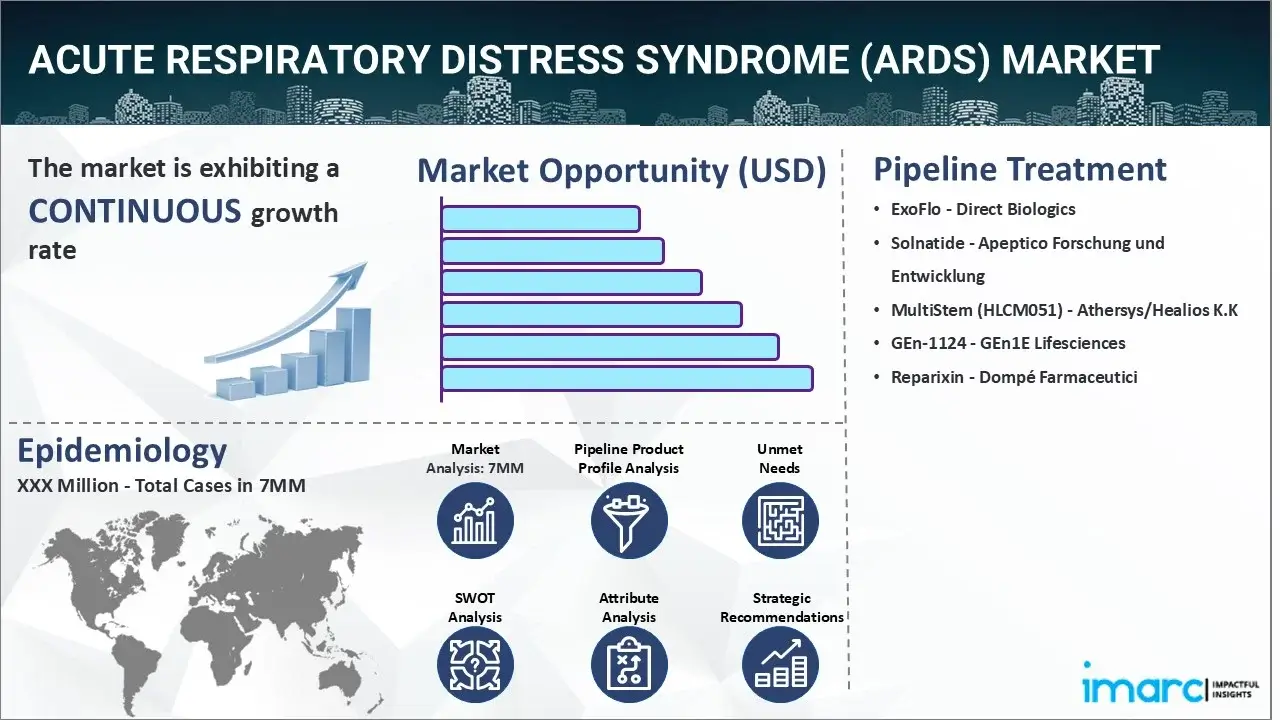

急性呼吸窮迫症候群(ARDS)の主要7市場は、2024年に18億890万米ドルの価値に達しました。IMARCグループの予測によると、この市場は2035年までに50億7090万米ドルに成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.80%を記録すると見込まれています。

ARDSは、急速な呼吸困難と血液の酸素化障害を特徴とする、重篤で生命を脅かす肺疾患です。肺炎、敗血症、外傷などの基礎疾患や損傷が肺に炎症反応を引き起こすことで発症します。一般的な症状には、重度の息切れ、速く浅い呼吸、血中酸素レベルの低下、胸部の圧迫感などがあります。また、重要臓器への酸素供給が減少するため、錯乱や疲労を経験することもあります。

ARDSの診断は、臨床評価、胸部X線検査、血液ガス分析を組み合わせて行われます。診断の重要な基準は、他の様々な病態では説明できない両側性の胸部X線不透過像の存在です。さらに、動脈血ガス検査では、患者の低酸素レベルと肺機能障害が明らかになります。

市場の成長を牽引する主な要因は、肺炎、重症感染症、有害物質の吸入、直接的な肺損傷、胸部外傷、薬物過剰摂取、膵炎など、ARDSに関連するリスク要因の発生率が増加していることです。これらの要因は、肺に炎症反応を引き起こし、ARDSの発症リスクを高めます。これに加え、機械換気、呼気終末陽圧(PEEP)、腹臥位療法といった効果的な治療法の利用が拡大しており、これらはARDS患者の病態管理と呼吸困難の緩和に大きく寄与し、市場に肯定的な見通しをもたらしています。さらに、コルチコステロイドや神経筋遮断薬などの薬理学的介入が広く採用されていること、および炎症や肺損傷経路を標的とする新たな潜在的薬剤候補の探索が進められていることも、市場の成長を強力に後押ししています。また、患者個々の遺伝的・分子的要因を詳細に考慮し、最適な治療戦略を個別化する精密医療アプローチの利用増加も、ARDS市場における重要な成長促進要因として機能しています。加えて、体外式膜型人工肺(ECMO)技術の普及も市場成長を促進しています。ECMOは、重症ARDS患者の体に不可欠な酸素化と循環サポートを提供することで、患者の転帰を大幅に改善する可能性を秘めています。さらに、幹細胞を用いた再生医療アプローチや人工肺の開発といった、革新的な治療法に関する継続的な研究開発が活発に行われており、これが予測期間中のARDS市場をさらに牽引すると期待されています。

IMARCグループの新しいレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本のARDS市場について、治療法、市販薬、パイプライン薬、個別治療法のシェア、主要7市場における市場実績、主要企業とその薬剤の市場実績など、詳細な分析を提供しています。

急性呼吸窮迫症候群(ARDS)に関するこの報告書は、主要7市場(米国、ドイツ、フランス、英国、イタリア、スペイン、日本)における現在の患者数と将来の患者数を詳細に分析しています。特に米国は、ARDS患者数が最も多く、治療市場においても最大規模を誇ります。報告書には、現在の治療法、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどが網羅されており、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、およびARDS市場への参入を検討しているすべての関係者にとって必読の内容です。

最近の動向として、2023年10月にはGEn1E Lifesciences Inc.が、同社の新規治療薬GEn-1124の開発促進のため、米国保健福祉省の生物医学先端研究開発局(BARDA)から契約を獲得しました。また、2023年4月にはDirect Biologicsが、中等度から重度のARDSに対するExoFloの安全性と有効性を評価する主要な第3相EXTINGUISH ARDS試験の拡大について、米国FDAの承認を得ました。

主要なハイライトとして、米国では毎年約19万人がARDSと診断されています。その発生率は年齢とともに上昇し、15~19歳では10万人年あたり16例であるのに対し、75~84歳では306例に達します。ARDS症例の25%は軽度、75%は中等度または重度と分類され、外傷患者における女性の発生率がわずかに高い可能性があります。米国ではARDSにより年間74,500人が死亡しています。

開発中の主要な薬剤には、多次元的な治療効果が期待される再生医療製品「MultiStem」があります。これは、炎症や組織損傷のシグナルに応答して治療因子を生成し、組織の修復と治癒を促進する能力を持つ、独自の既製幹細胞製品です。大量生産が可能で、数年間冷凍保存でき、組織適合性や免疫抑制なしに注射できます。Dompe Farmaceuticiが開発中の「Reparixin」は、CXCケモカイン受容体CXCR1およびCXCR2を標的とする経口または静脈内投与の薬剤候補です。Direct Biologicsの「ExoFlo」は、ヒト骨髄間葉系間質/幹細胞(BM-MSC)から分離された細胞外小胞を利用し、炎症を軽減し、体の防御力を強化し治癒プロセスを促進するパラクリンシグナル伝達を促進することで、COVID-19関連ARDSに対する新たな再生医療ソリューションとして注目されています。研究により、BM-MSC由来の細胞外小胞が炎症を軽減し、組織治癒を促進することが示されています。

本研究の対象期間は、基準年が2024年、過去期間が2019年から2024年、市場予測が2025年から2035年です。各国における分析では、ARDSの過去、現在、将来の疫学シナリオ、市場全体のパフォーマンス、様々な治療カテゴリーのパフォーマンス、および各薬剤の売上が網羅されています。

ARDS(急性呼吸窮迫症候群)市場に関する本報告書は、その償還シナリオ、市場に流通している既存薬、開発後期段階にあるパイプライン薬、および詳細な競合状況を網羅的に分析するものです。

市場洞察のセクションでは、ARDS市場がこれまでどのように推移し、今後数年間、特に2024年から2035年にかけてどのように展開するかを詳細に予測します。具体的には、様々な治療セグメントにおける2024年の市場シェアとその後のパフォーマンス予測、主要7市場における2024年のARDS市場の国別規模と2035年の予測、今後10年間における市場全体の成長率、そして現在の治療法では満たされていない主要なアンメットニーズを深く掘り下げて分析します。

疫学洞察では、主要7市場におけるARDSの新規発症例数(2019年から2035年)を、年齢層別および性別の詳細な内訳を含めて提供します。さらに、主要7市場におけるARDSと診断された患者数(2019年から2035年)、現在の患者プール規模(2019年から2024年)と将来予測される患者プール規模(2025年から2035年)を評価します。ARDSの疫学的傾向を推進する主要な要因と、主要7市場における患者数の成長率についても明確に示します。

ARDSの現在の治療シナリオ、既存薬、および新興治療法に関するセクションでは、以下の多角的な分析が行われます。

市場に流通している既存薬と開発後期段階にあるパイプライン薬の両方について、それぞれの薬剤概要、詳細な作用機序、各国の規制状況、主要な臨床試験結果、そして市場での普及状況とパフォーマンスを深く掘り下げて評価します。具体的には、Direct Biologics社のExoFlo、Apeptico Forschung und Entwicklung社のSolnatide、Athersys/Healios K.K.社のMultiStem (HLCM051)、GEn1E Lifesciences社のGEn-1124、Dompé Farmaceutici社のReparixinといった主要な薬剤が取り上げられ、これらの安全性プロファイルと有効性が詳細に検討されます。

競合状況については、市場を牽引する主要企業とその市場シェアを特定し、ARDS市場に関連する主要な合併・買収、ライセンス活動、戦略的提携などの動きを包括的に分析します。また、ARDS市場に影響を与える主要な規制イベント、および臨床試験の状況を、そのステータス(進行中、完了など)、フェーズ(第I相、第II相、第III相など)、さらには投与経路(経口、静脈内など)別に構造化して提示します。主要7市場におけるARDS治療の現在のガイドラインも網羅し、市場参加者や医療従事者にとって重要な意思決定情報を提供します。

この報告書は、ARDS市場の複雑なエコシステムを深く理解し、現在の課題と将来の機会を特定するための包括的かつ貴重な情報源となるでしょう。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 急性呼吸窮迫症候群 (ARDS) – 導入

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合情報

5 急性呼吸窮迫症候群 (ARDS) – 疾患概要

5.1 導入

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者の道のり

7 急性呼吸窮迫症候群 (ARDS) – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 急性呼吸窮迫症候群 (ARDS) – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 急性呼吸窮迫症候群 (ARDS) – アンメットニーズ

10 急性呼吸窮迫症候群 (ARDS) – 治療の主要評価項目

11 急性呼吸窮迫症候群 (ARDS) – 市販製品

11.1 主要7市場における急性呼吸窮迫症候群 (ARDS) 市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 急性呼吸窮迫症候群 (ARDS) – パイプライン薬

12.1 主要7市場における急性呼吸窮迫症候群 (ARDS) パイプライン薬リスト

12.1.1 ExoFlo – Direct Biologics

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 Solnatide – Apeptico Forschung und Entwicklung

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 MultiStem (HLCM051) – Athersys/ヘリオス株式会社

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 GEn-1124 – GEn1E Lifesciences

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

12.1.5 Reparixin – Dompé Farmaceutici

12.1.5.1 薬剤概要

12.1.5.2 作用機序

12.1.5.3 臨床試験結果

12.1.5.4 安全性と有効性

12.1.5.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 急性呼吸窮迫症候群 (ARDS) – 主要な上市済みおよびパイプライン医薬品の属性分析

14. 急性呼吸窮迫症候群 (ARDS) – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 急性呼吸窮迫症候群 (ARDS) – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 急性呼吸窮迫症候群 (ARDS) – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 急性呼吸窮迫症候群 (ARDS) – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 急性呼吸窮迫症候群 (ARDS) – アクセスと償還の概要

16 急性呼吸窮迫症候群 (ARDS) – 最近の出来事と主要オピニオンリーダーからの意見

17 急性呼吸窮迫症候群 (ARDS) 市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 急性呼吸窮迫症候群 (ARDS) 市場 – 戦略的提言

19 付録

急性呼吸窮迫症候群(ARDS)は、肺に広範な炎症が生じ、重度の低酸素血症と肺のコンプライアンス低下を特徴とする急性かつ重篤な呼吸不全です。これは、敗血症、肺炎、重症外傷、膵炎など様々な基礎疾患によって引き起こされることがあります。肺胞毛細血管膜の透過性が亢進し、肺胞内に液体が漏出することで、ガス交換が著しく障害される病態です。

ARDSの分類は、主にその重症度に基づいて行われます。ベルリン定義では、動脈血酸素分圧と吸入酸素濃度比(PaO2/FiO2比、P/F比)を用いて、軽度、中等度、重度に分けられます。具体的には、PEEPまたはCPAPが5 cmH2O以上の場合に、P/F比が200 mmHg超300 mmHg以下を軽度、100 mmHg超200 mmHg以下を中等度、100 mmHg以下を重度と定義しています。また、原因によって肺性ARDS(肺炎や誤嚥など肺自体が原因)と肺外性ARDS(敗血症や膵炎など肺以外の全身性疾患が原因)に分けられることもあります。

ARDSの臨床的側面としては、診断は急性発症、両側性の胸部X線またはCT画像上の浸潤影、心不全や体液過負荷では説明できない呼吸不全、そしてP/F比による重症度分類に基づいて行われます。治療の主な柱は、人工呼吸管理による肺保護戦略です。これは、肺への損傷を最小限に抑えるため、低一回換気量と適切な呼気終末陽圧(PEEP)設定を用いることを含みます。その他、体液管理、基礎疾患の治療が重要です。重症例では、腹臥位療法、筋弛緩薬の使用、そして体外式膜型人工肺(ECMO)などの高度な治療が検討されます。

関連技術としては、まず精密な人工呼吸器が挙げられます。これは、肺保護戦略を実現するための多様な換気モード(例:圧規定換気、量規定換気、PRVC)や、肺コンプライアンス、抵抗などの詳細なモニタリング機能を提供します。次に、体外式膜型人工肺(ECMO)は、従来の人工呼吸管理では十分な酸素化が得られない重症ARDS患者に対し、肺の機能を一時的に代行する生命維持装置として用いられます。特にVV-ECMO(静脈-静脈ECMO)がARDSでは一般的です。画像診断技術では、胸部X線やCTスキャンが診断と病態評価に不可欠であり、特にCTは肺の浸潤影の分布や重症度、合併症の評価に有用です。また、血液ガス分析装置は、リアルタイムで動脈血中の酸素分圧、二酸化炭素分圧、pHなどを測定し、呼吸状態や酸塩基平衡を評価するために不可欠です。さらに、超音波診断装置は、ベッドサイドで肺水腫や胸水、肺の虚脱などを評価する肺エコーや、心機能評価に用いる心エコーとして活用されます。