❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

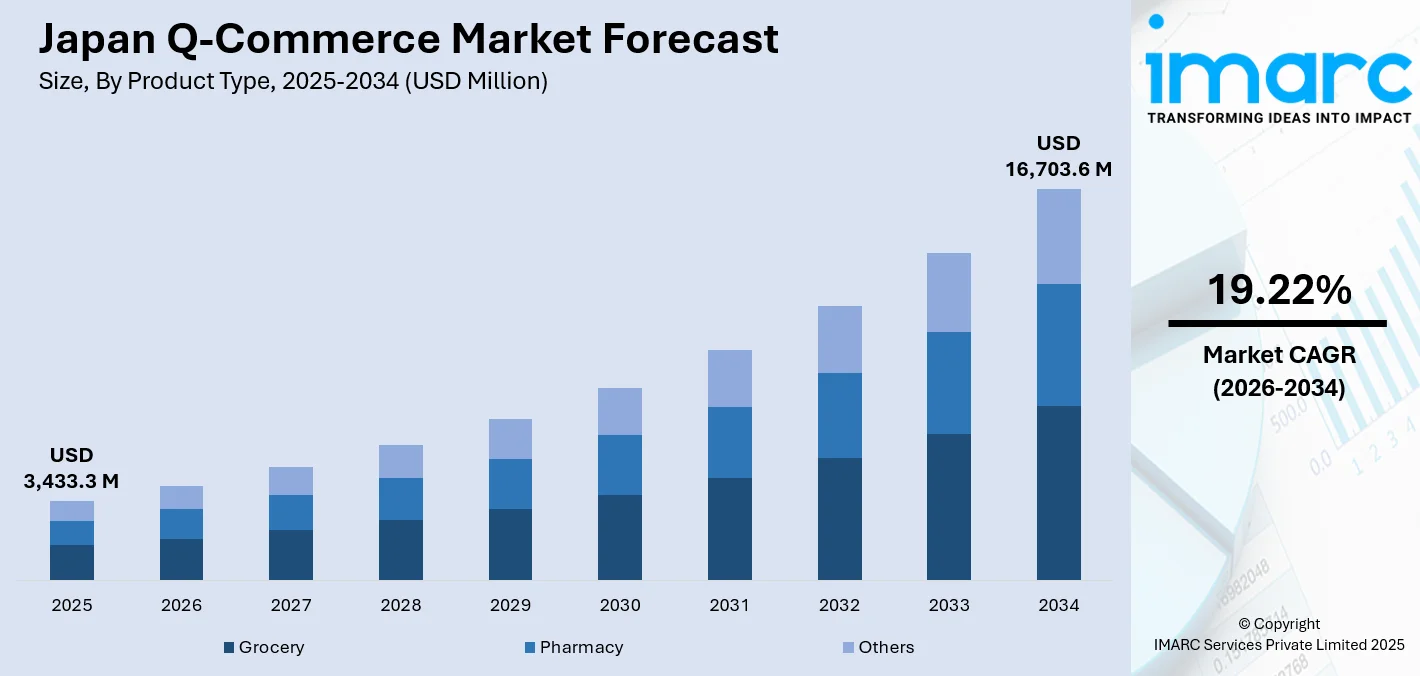

日本のQコマース市場は、2025年に34億3330万米ドルに達し、2034年には167億360万米ドルへと大幅な成長を遂げると予測されています。2026年から2034年までの予測期間における年平均成長率(CAGR)は19.22%と見込まれており、これは市場の急速な拡大を示しています。この目覚ましい成長は、いくつかの重要な要因によって推進されています。具体的には、スマートフォンの普及拡大、消費者の間で高まる迅速かつ便利な配送サービスへの需要、都市化の進展、テクノロジーに精通した人口の増加が挙げられます。さらに、AI技術と物流イノベーションの統合、そしてサービス速度と顧客満足度を向上させるための地元小売業者と配送プラットフォーム間の戦略的提携も、市場シェア拡大に大きく貢献しています。

市場の主要なトレンドの一つとして、Qコマースにおける自律型配送の台頭が挙げられます。日本は、食品配送ロボットの導入を通じて自律型配送ソリューションを積極的に採用しており、これによりクイックコマースサービスの効率が飛躍的に向上しています。これらのロボットは、特に都市部において、迅速で信頼性の高い配送オプションを求める消費者の増大する需要に応えるものです。最先端技術を組み込むことで、配送プロセスは合理化され、顧客の待ち時間が短縮され、利便性が向上しています。食品配送分野における自律走行車の導入は、消費者の期待を再形成しつつあり、より迅速で革新的なソリューションが標準となりつつあります。この変化は、スピードと利便性が成長の主要な推進力である日本のクイックコマース市場において、テクノロジーの重要性が増していることを明確に示しています。この革新が進展するにつれて、都市の物流が再定義され、迅速な配送サービスの可能性が拡大することが期待されます。例えば、2024年2月にはUber Eatsが日本で未来的な食品配送ロボットの導入を発表しました。これらの自律型ロボットは、一部の地域で食品注文の配送を開始し、配送プロセスに革命をもたらし、Qコマースサービスの効率を向上させています。このイノベーションは、日本のテクノロジー主導型配送ソリューションへの需要増加と一致しており、都市部での食品配送をより迅速かつ便利にするものです。

もう一つの重要なトレンドは、E-ファーマシーとクイックデリバリーの成長です。日本では、ヘルスケア製品のオンライン購入への嗜好が高まっていることを背景に、E-ファーマシー市場が著しい成長を遂げています。このデジタルプラットフォームへの移行は、迅速かつ効率的な配送サービスへの需要を促進しており、拡大するクイックコマース市場の動向と密接に連携しています。消費者が医薬品や健康関連製品をオンラインで手軽に購入し、迅速に受け取ることへの期待が高まる中、Qコマースはこれらのニーズに応える重要な役割を担っています。

日本のe-ファーマシー市場は、消費者の利便性への強い要求と、日常品から必須のヘルスケア製品まで迅速なアクセスを期待するオンデマンドサービスの広範な台頭に後押しされ、急速な拡大を見せています。オンライン薬局の利用が増加するにつれて、医薬品の迅速かつ信頼性の高い配送システムの必要性がますます高まっています。この傾向は、日本のクイックコマース市場全体の成長と密接に連携しています。多くの薬局が先進技術を積極的に導入し、専門の配送サービスと戦略的に提携することで、ヘルスケア関連の注文がこれまで以上に迅速に処理されるようになり、消費者はその利便性を享受しています。このようなヘルスケア分野における迅速な配送ソリューションの採用拡大は、e-ファーマシーのビジネスモデルと顧客体験を根本的に変革し、日本の広範なクイックコマース市場の不可欠な要素としてその地位を確立しつつあります。速度と利便性への需要が今後も高まるにつれて、この市場の継続的な成長と進化が期待されています。

具体的には、IMARC Groupの調査レポートによると、日本のe-ファーマシー市場規模は2024年に64億米ドルに達しました。さらに、将来を見据えると、2033年までには205億米ドルという大幅な規模に達すると予測されており、2025年から2033年の予測期間において、年平均成長率(CAGR)12.4%という非常に堅調な成長が見込まれています。これは、市場が今後も力強く拡大し続けることを示唆しています。

日本のクイックコマース市場は、その構造と動向を深く理解するために、複数の重要なセグメントにわたる詳細な分析が提供されています。

製品タイプ別では、市場は主に食料品、薬局、およびその他のカテゴリーに分類されます。この詳細な分類により、各製品セグメントが市場全体に与える影響、相対的な重要性、および将来的な成長機会が明確に把握できます。

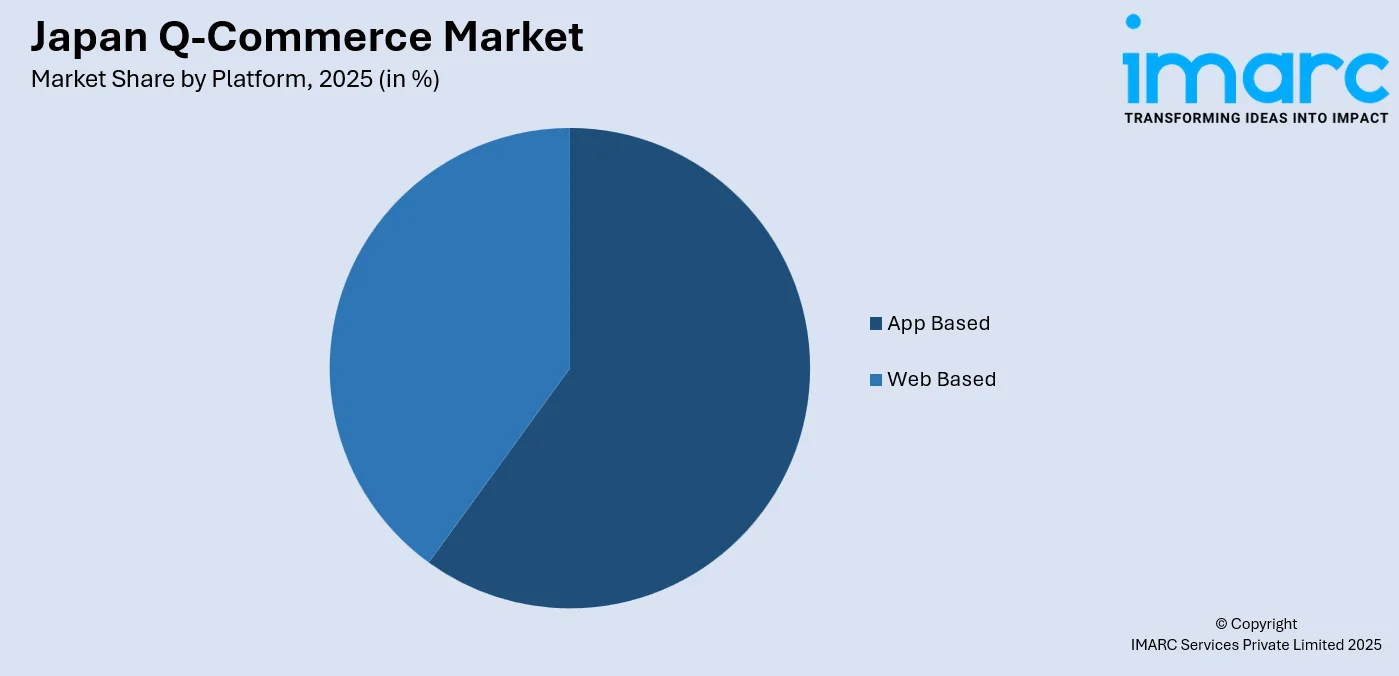

プラットフォーム別では、市場は消費者がクイックコマースサービスにアクセスする主要な手段であるアプリベースのサービスとウェブベースのサービスに分けられます。これにより、利用者の行動パターンや技術的なアクセス傾向が分析されます。

地域別では、日本の主要な地域市場が包括的に分析されています。これには、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方が含まれ、各地域の経済的特性、人口動態、および市場成長の可能性が詳細に評価されています。

競争環境についても、市場調査レポートは非常に包括的な分析を提供しています。これには、市場構造の評価、主要企業の市場におけるポジショニング、市場で成功を収めるためのトップ戦略、競合ダッシュボード、および企業評価象限といった多角的な視点からの分析が含まれます。これらの詳細な分析は、市場参加者が競争優位性を確立し、持続的な成長を達成するための貴重な洞察を提供します。また、市場における主要な企業の詳細なプロファイルも提供されており、各企業の事業内容、戦略、市場シェア、強みと弱みなどが明らかにされています。

市場の最新動向として、2025年1月には、韓国を代表するeコマースプラットフォームであるクーパンイーツが、日本で初の海外サービスを開始しました。これは、日本のクイックコマース市場における競争の激化と、新たなプレイヤーの参入を示唆する重要な動きであり、今後の市場ダイナミクスに影響を与える可能性があります。

クーパンは、東京港区で食品配達アプリ「ロケットナウ」の試験運用を開始し、日本のQコマース市場に本格参入しました。この動きは、日本におけるクイックコマースソリューションへの需要が急速に高まる中、超高速食品配達サービスを提供することで、消費者の即時性へのニーズに応え、市場の拡大に貢献することを目指しています。

この参入は、日本のQコマース市場に関するIMARCの包括的なレポートの発表と時期を同じくしています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向を詳細に分析するとともに、2026年から2034年までの長期的な予測期間における市場の成長と変化を深く掘り下げています。市場規模は百万米ドル単位で評価され、その調査範囲は、過去のトレンドの探求、将来の市場見通しの提示、業界を牽引する主要な促進要因と直面する課題の特定、そして製品タイプ、プラットフォーム、地域ごとの詳細な市場評価を含みます。具体的には、食料品、薬局、その他の多様な製品タイプ、アプリベースおよびウェブベースのプラットフォーム、そして関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域が網羅されています。レポートには、購入後の10%無料カスタマイズオプションと、10〜12週間にわたる専門アナリストによるサポートが付帯し、PDFおよびExcel形式で提供されます(特別要求に応じてPPT/Word形式も可能)。

本レポートは、日本のQコマース市場がこれまでどのように推移し、今後数年間でどのように発展していくのか、製品タイプ別、プラットフォーム別、地域別の市場内訳はどのような構造になっているのか、バリューチェーンの各段階はどのようなものか、市場の主要な推進要因と直面する課題は何か、市場構造と主要プレーヤーは誰か、そして市場における競争の程度はどのくらいか、といった多岐にわたる重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供し、市場の全体像を把握する上で不可欠な情報源となります。また、日本のQコマース市場における最新の市場推進要因、課題、そして新たな機会に関する情報も網羅されています。ポーターの5つの力分析は、新規参入者の影響、既存企業間の競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威といった側面から市場の魅力を評価する上で役立ち、ステークホルダーが日本のQコマース業界内の競争レベルとその構造を深く分析するのに貢献します。さらに、競争環境の分析を通じて、ステークホルダーは自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置に関する貴重な洞察を得ることができます。これにより、戦略的な意思決定を支援し、市場での優位性を確立するための強固な基盤を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のQコマース市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のQコマース市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のQコマース市場 – 製品タイプ別内訳

6.1 食料品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 薬局

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場トレンド (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本のQコマース市場 – プラットフォーム別内訳

7.1 アプリベース

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ウェブベース

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のQコマース市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 プラットフォーム別市場内訳

8.1.5 主要プレイヤー

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 プラットフォーム別市場内訳

8.2.5 主要プレイヤー

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 プラットフォーム別市場内訳

8.3.5 主要プレイヤー

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 プラットフォーム別市場内訳

8.4.5 主要プレイヤー

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 プラットフォーム別市場内訳

8.5.5 主要プレイヤー

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 プラットフォーム別市場内訳

8.6.5 主要プレイヤー

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 プラットフォーム別市場内訳

8.7.5 主要プレイヤー

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 プラットフォーム別市場内訳

8.8.5 主要プレイヤー

8.8.6 市場予測 (2026-2034)

9 日本のQコマース市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要プレイヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本のQコマース市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

Q-コマース(クイックコマース)とは、Eコマースの一種であり、特に「速さ」に焦点を当てた配送サービスを指します。従来のEコマースが数日かかるのに対し、Q-コマースは数分から数十分といった極めて短い時間で商品を顧客の手元に届けることを特徴としています。主に食料品、日用品、医薬品など、緊急性の高い少量の商品の需要に応えることを目的としており、「ラストワンマイル配送」の最適化が成功の鍵となります。

Q-コマースの主な種類は二つあります。一つは、既存のスーパーやコンビニなどの店舗在庫を活用し、提携配送サービスや自社網で届けるモデルです。Uber EatsやWoltが地域の小売店と連携するケースがこれに該当します。もう一つは、「ダークストア」と呼ばれる、顧客非公開の配送専用小型倉庫を都市部に設置し、そこから商品をピッキング、梱包、配送するモデルです。ダークストア型は、店舗運営が不要なため、在庫管理やピッキングを効率化し、より迅速な配送を実現しやすい利点があります。

Q-コマースの用途は多岐にわたります。急な来客時の飲食物調達、日用品の買い忘れ、体調不良で外出が難しい場合の食料品やOTC医薬品の注文などに利用されます。オフィスでの急な文房具不足や会議用飲み物の手配、イベントでの追加消耗品調達など、ビジネスシーンでの活用も進んでいます。深夜や早朝など、店舗が閉まっている時間帯の需要にも応え、交通制約が多い都市生活者にとって、その利便性は非常に高いと言えます。

Q-コマースを支える関連技術も進化しています。配送の核は、AIを活用したルーティング最適化技術です。交通状況、配達員の位置、注文内容をリアルタイム分析し、最適な配送ルートを瞬時に算出、配送時間短縮とコスト削減に貢献します。将来的には、ドローンや自動運転ロボットによる配送も期待され、実証実験が進んでいます。都市部では電動自転車や電動スクーターが迅速な配送手段として広く活用されます。商品の在庫を正確に管理し、欠品を防ぎ、ピッキングを効率化するためには、高度な在庫管理システム(WMS)が不可欠です。また、注文受付から支払い、配送指示、リアルタイムでの配送状況通知までを一元管理する注文管理システム(OMS)も重要です。ユーザーが直感的に商品を検索、注文、支払い、配送状況を確認できるモバイルアプリ技術も、Q-コマースの利便性を高める上で欠かせません。