❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

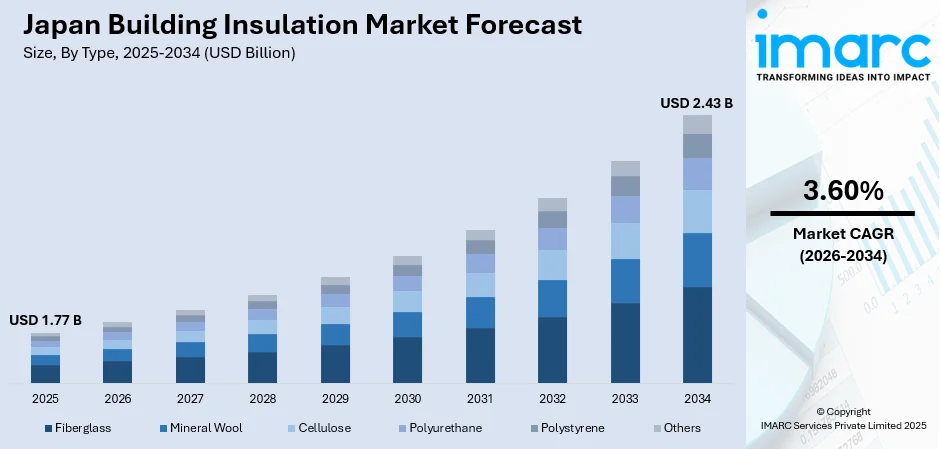

日本の建築用断熱材市場は、2025年に17.7億米ドルと評価され、2034年までに24.3億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.60%で成長する見込みです。この市場は、新築住宅に最低限の断熱性能等級4を義務付けるエネルギー効率基準、電気料金の高騰による運用コスト削減への注力、そして住宅、商業、インフラプロジェクトにおける堅調な建設部門の成長によって勢いを増しています。政府の補助金も市場を後押ししており、省エネと居住者の健康上の利点の両方をもたらす断熱性能向上を奨励しています。

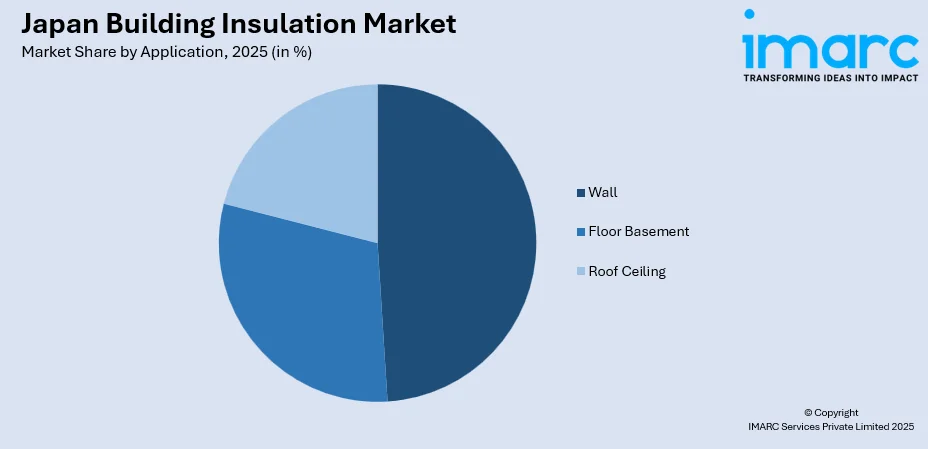

市場の主要な動向と洞察として、まずタイプ別では、グラスファイバーが2025年に35%のシェアを占め、市場を牽引しています。これは、他の素材と比較した費用対効果、最小限の専門労働力で済む設置の容易さ、および住宅の壁断熱材としての広範な採用によるものです。用途別では、壁が2025年に49%のシェアで市場をリードしており、これは建物の外皮の熱性能に関する規制の焦点と、伝統的な木造建築から現代のプレハブシステムまで多様な建設方法との互換性によるものです。エンドユーザー別では、住宅部門が2025年に66%の市場シェアを持つ最大のセグメントであり、政府の補助金、すべての新築住宅に対する省エネ義務化、および断熱性能向上による長期的な光熱費削減への意識の高まりがその要因です。地域別では、関東地方が2025年に32%のシェアで市場をリードしており、高層マンションやインフラ開発を含む大規模プロジェクトにより、全国的な建設活動を主導していることが背景にあります。

日本の建築用断熱材市場は、中程度の競争強度を示しており、確立された材料メーカーが地域の建設サプライヤーと価格帯で競合しています。彼らは、熱性能における製品革新、大規模プロジェクトのための主要開発業者との提携、および複雑な建築用途向けの技術サポート能力によって差別化を図っています。

市場は、長期的な規制要因とインフラ投資サイクルに支えられた強力な基盤を示しています。2025年4月からは、すべての新築住宅および商業ビルに政府の環境政策に準拠する全国的な省エネ基準の遵守が義務付けられ、断熱性能等級4および一次エネルギー消費量等級4以上の最低仕様が求められます。この規制強化は、建設業者が自主的な採用から高性能断熱システムの義務的な統合へと移行するため、市場拡大の大きな機会となります。この義務化は、プロジェクトの規模や予算に関わらず、高性能断熱材の導入を強制し、住宅ローン減税の対象外となるなど、不遵守に対する財政的ペナルティも伴います。これにより、ポリウレタンフォーム、ロックウール、真空断熱パネルなどの低熱伝導率と長寿命に最適化された高度な熱ソリューションへの市場移行が加速されます。

政府のゼロエネルギーハウス(ZEH)プログラムも拡大を続けており、断熱材の改善と再生可能エネルギーの統合を組み合わせることで、年間エネルギー消費量の実質ゼロを目指すための財政的インセンティブが強化されています。2025年4月以降、すべての住宅は断熱性能等級4および一次エネルギー消費量等級4以上を遵守する必要があり、建築許可を得るためには省エネ基準への適合判定が必須となります。2030年までにZEH基準を達成することを目指し、新築住宅の省エネ要件は今後も段階的に強化される予定です。この政策枠組みは、建設コストの実現可能性を維持しつつ、超低エネルギー消費目標をサポートできる高度な断熱システムに対する持続的な需要を生み出します。

さらに、断熱性能の向上による定量化可能な健康上の利点を示す研究が、従来の省エネ以外の消費者意思決定基準を再構築しています。2024年11月に東京科学大学が発表した調査結果では、断熱性の高い暖かい家が心血管疾患のリスクを低減し、健康寿命を延ばすことが示され、その経済的利益は日本の医療費対効果の閾値に対してアップグレード費用を正当化するものです。これらの知見は、純粋な省エネ計算だけでなく、健康経済学の枠組みを通じて断熱材への投資を検証し、健康を優先する高齢者層への市場アピールを拡大しています。床断熱に関する研究では、熱的快適性の向上と高血圧や糖尿病の発生率の低下との相関関係が示され、医療的な正当化の根拠をさらに強化しています。この健康中心のポジショニングにより、建設業者や材料供給業者は、特に高齢者や健康志向の住宅所有者に対し、生活の質の向上を実証することで製品を差別化し、プレミアム価格での販売を可能にしています。

市場は2035年まで堅調な拡大軌道を示すと予測されており、義務的な規制遵守サイクル、建設部門の持続的な成長、および熱性能基準の段階的な厳格化に支えられています。2030年のZEH基準への移行は、包括的な断熱材のアップグレードを必要とすることで、市場成長をさらに後押しするでしょう。

2025年の日本建築用断熱材市場では、グラスファイバーが市場シェア35%を占め、コストパフォーマンス、設置の容易さ、サプライチェーンの成熟度、優れた音響・耐火性能により優位を保っています。特に、日本の住宅建設における予算制約やツーバイフォー工法に適合し、聖ゴバン・イゾベールの子会社であるマグ・イゾベールが国内生産を維持しています。聖ゴバン・イゾベールは、フィンランドのフォルッサ工場でバイオガスと水力発電を50:50で利用した生産を開始しました。

用途別では、壁断熱材が市場の49%を占めています。これは、改正省エネルギー基準による規制強化、建物表面積の大部分を占めることによる熱性能改善の機会、建設工程への統合の容易さ、熱橋対策の必要性、地域気候変動への対応、政府の窓改修補助金との相乗効果が背景にあります。

エンドユーザー別では、住宅部門が66%と圧倒的なシェアを占めています。2025年4月からの省エネ基準不適合住宅への建築許可不発行、ZEH補助金、住宅ローン減税の適用制限、エネルギー効率の高い住宅の資産価値向上、高齢化社会における室内温度安定化の必要性、既存住宅の改修需要、そして建設市場全体の成長がこの傾向を後押ししています。

地域別では、関東地方が32%のシェアで市場を牽引しています。東京圏を含むこの地域では、リニア中央新幹線などのインフラプロジェクトや渋谷桜丘ステージなどの都市再開発が活発で、高度な断熱ソリューションが求められています。また、東京都が全国基準を上回る太陽光パネル設置義務化や省エネ基準を先行導入するなど、規制面でのリーダーシップも発揮しています。建設労働者の集中、BIM技術やプレハブ工法の採用、高額な不動産価値が、薄型で高性能な断熱システムの導入を促進しています。

市場成長の主な要因は、2025年4月からの省エネ基準の義務化であり、これにより日本の建設部門全体で普遍的な熱性能要件が確立されます。

改正建築物省エネ法により、住宅・非住宅問わず全ての建物で断熱性能等級4への適合が義務化され、建築許可には壁、屋根、床、窓などの外皮部品の熱抵抗値適合が必須となった。不適合の場合、最大300万円の罰金を含む是正措置が課される。日本は2030年までに温室効果ガス排出量を46%削減し、将来的には50%削減を目指しており、既に約20%の削減を達成し、計画通りに進捗している。

インフラ投資と都市開発により、断熱材の需要は持続的に増加している。IMARC Groupの予測では、日本の建設市場は2026年から2034年にかけて年平均成長率(CAGR)4.15%で成長し、2034年には9413億ドルに達すると見込まれる。関東地方は2024年に全国の建設収益の大部分を占め、鉄道網拡張、高層住宅、データセンターなどの大規模プロジェクトが断熱システム需要を牽引。Eコマース物流インフラの要件も、効率的な運用のため高性能断熱を必要とする温度管理倉庫の建設を促進している。

電気料金の高騰は、断熱材導入の経済的合理性を高めている。2025年7月の国内発電量は81,442GWhに達し、住宅、商業、産業部門全体で高いエネルギー利用が続いている。光熱費の増加は、不動産所有者に初期建設コストだけでなくライフサイクル運用コストも考慮させるよう促し、断熱投資が妥当な回収期間内で光熱費削減効果を生み出すことを示している。特に人口密度の高い都市部では、断熱性能向上による冷暖房エネルギー削減が重要視されている。

一方で、市場はいくつかの課題に直面している。日本の建設業界は、高齢化と若年層の参入不足により熟練労働者不足が深刻化しており、プロジェクトの遅延やコスト増加が生じ、外国人労働者への依存が高まっている。政府は訓練プログラムや労働条件改善、移民規制緩和を検討している。また、断熱性能等級4の要件を満たすための高機能窓や壁断熱、熱橋対策などの材料・設備投資は、建設コストを上昇させ、特に予算が限られる中小規模の建設業者にとっては市場参入や競争力を阻害する可能性がある。さらに、サプライチェーンの脆弱性と材料価格の変動も課題であり、2022年から2024年にかけての世界的なサプライチェーンの混乱は、断熱材の不足や価格高騰を引き起こした。ガラス繊維、ロックウール前駆体、発泡断熱材の石油化学原料などの原材料コストは、商品市場の動向や地政学的緊張に影響されやすい。

日本の断熱材市場は、多国籍企業と国内専門メーカーが共存する中程度の集中度を示している。グラスファイバー、ロックウール、発泡断熱材などの製品カテゴリーで競争が激化しており、熱伝導率、耐火性、遮音性、設置システムの革新性などで差別化が図られている。メーカーは主要な建設市場に近い場所に生産施設を配置し、輸送コストを削減しつつ地域需要に迅速に対応する戦略を進めている。流通は建材卸売業者や小売店を通じて行われるが、大規模開発業者やゼネコンとの直接取引も重要である。技術投資は、製造プロセスの効率化によるコスト削減と、都市部の狭い空間に適した薄型で高性能な断熱材の開発に注力されている。

最近の動向として、2025年4月にはLIXILとSchueco International KGが協業を強化し、建物のライフサイクル全体での排出量削減を目指している。これは2050年までの気候中立達成という日本政府の目標に合致する。LIXILは日本でSchuecoの高性能アルミ窓やカーテンウォールシステムを提供しており、これらは優れた断熱性、気密性、デザインの多様性を持つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の建築用断熱材市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の建築用断熱材市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の建築用断熱材市場 – タイプ別内訳

6.1 グラスファイバー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ロックウール

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 セルロース

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ポリウレタン

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ポリスチレン

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の建築用断熱材市場 – 用途別内訳

7.1 床下

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 壁

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 屋根・天井

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の建築用断熱材市場 – エンドユーザー別内訳

8.1 住宅

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 非住宅

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の建築用断熱材市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の建築用断熱材市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の建築用断熱材市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

建築物における断熱とは、建物の内外の熱の移動を抑制し、室内の温度を快適に保つための材料や工法を指します。これにより、冷暖房エネルギーの消費を抑え、省エネルギー化に貢献します。また、壁内結露の発生を抑制し建物の耐久性を高めるほか、外部からの騒音侵入を防ぎ、室内の音漏れを軽減する遮音効果も期待できます。

断熱材には様々な種類があります。主なものとして、繊維系断熱材、発泡プラスチック系断熱材、天然素材系断熱材が挙げられます。繊維系断熱材には、ガラスを主原料とするグラスウールや、鉱物を原料とするロックウールがあり、不燃性や吸音性に優れています。古紙を再利用したセルロースファイバーは、調湿性や防音性も持ち合わせています。発泡プラスチック系断熱材では、押出法ポリスチレンフォーム(XPS)や硬質ウレタンフォームが代表的で、独立した微細な気泡構造により高い断熱性能を発揮し、耐水性や軽量性にも優れています。フェノールフォームは、耐熱性や不燃性も兼ね備えた高性能な断熱材です。天然素材系では、木質繊維板や羊毛などがあり、環境負荷が低い点が特徴です。さらに、極めて高い断熱性能を持つ真空断熱材(VIP)も特殊な用途で利用されています。

これらの断熱材は、建物の様々な箇所に適用されます。具体的には、壁、屋根、天井、床、基礎などが主な適用箇所です。壁には、柱と柱の間に断熱材を充填する充填断熱工法や、建物の構造体の外側に断熱材を貼り付ける外張り断熱工法があります。屋根や天井では、屋根裏に敷き詰めたり、屋根材の下に設置したりします。床下空間や基礎部分にも断熱材を施工し、地中からの熱の出入りを抑制します。窓には、複層ガラスやLow-Eガラスといった断熱性能の高いガラスが用いられ、壁や屋根の断熱性能と合わせて、建物全体の断熱性能を高めます。

断熱性能を最大限に引き出すためには、関連技術との組み合わせが重要です。その一つが気密工法です。これは、建物の隙間をなくし、空気の出入りを抑制することで、断熱材の効果を向上させる技術です。気密シートや気密テープが用いられます。また、高気密高断熱住宅では、計画的な換気が不可欠であり、熱交換換気システムが導入されることが多くあります。これは、排気する空気から熱を回収し、給気する空気に移すことで、換気による熱損失を抑えるシステムです。さらに、建築物の省エネルギー性能を評価する国の基準として、省エネルギー基準があり、Ua値(外皮平均熱貫流率)やηAC値(冷房期の平均日射熱取得率)といった指標を用いて、建物の断熱性能が評価されます。これらの技術や基準は、快適で持続可能な住環境を実現するために不可欠な要素となっています。