❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

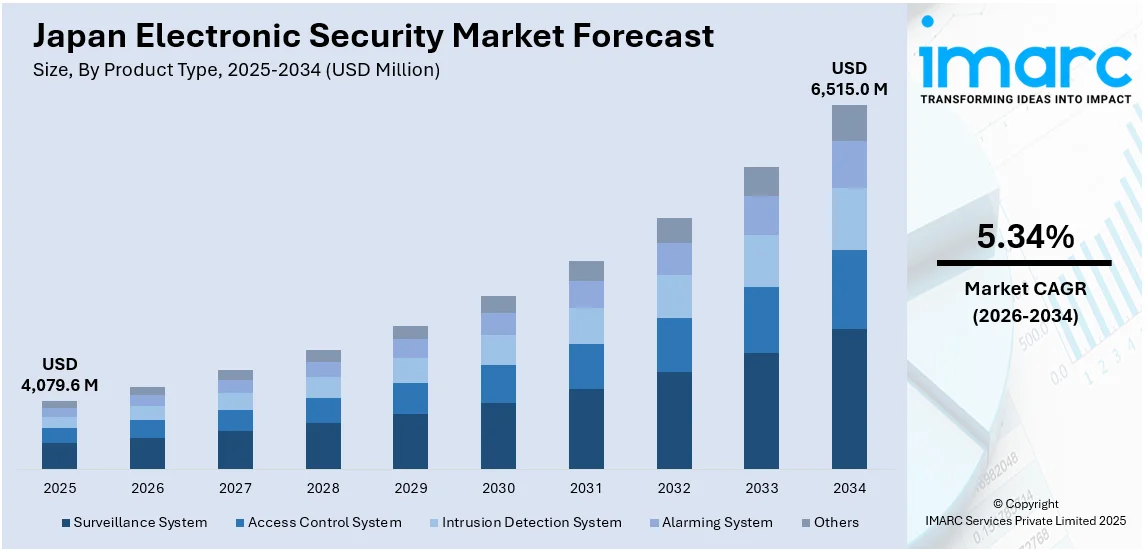

日本の電子セキュリティ市場は、2025年に40億7,960万米ドルに達し、2034年には65億1,500万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.34%で拡大する見込みです。この市場成長の主要因としては、サイバー脅威の増加、政府による厳格な規制、各産業における急速なデジタルトランスフォーメーション、そして重要インフラや機密データを保護するためのAIやIoTといった先進技術の採用拡大が挙げられます。

市場を牽引する主なトレンドの一つは、サイバーセキュリティ脅威とデータ脆弱性の増大です。日本はランサムウェア、フィッシング攻撃、データ漏洩といったサイバーセキュリティ脅威の著しい増加に直面しており、これが電子セキュリティ市場シェア拡大の主要因となっています。例えば、2024年4月には光学機器メーカーのHOYAがHunters Internationalによるランサムウェア攻撃の標的となりました。この攻撃により、約2TBに及ぶ170万ファイルのデータが盗まれ、1,000万ドルの身代金が要求された結果、生産および受注処理能力が停止する事態に至りました。各分野でデジタルへの依存度が高まるにつれて、サイバー犯罪活動の可能性も増大しています。政府機関や大企業に対する大規模な攻撃は、より強力な電子セキュリティ対策の必要性を浮き彫りにしました。企業は機密情報を保護するために、ファイアウォール、侵入検知システム、エンドポイントセキュリティソリューションへの投資を強化しており、これが日本の電子セキュリティ市場に好影響を与えています。また、個人データの安全性に対する国民の懸念の高まりも、組織に一層堅牢なサイバーセキュリティ戦略の導入を促しています。このような継続的な脅威の状況が、全国的な包括的な電子およびサイバー保護ソリューションの需要を押し上げる主要な推進力となっています。

もう一つの重要なトレンドは、デジタルトランスフォーメーションとスマートインフラの拡大です。日本の急速なデジタルトランスフォーメーションは、あらゆる産業で電子セキュリティの需要を促進しています。より多くの企業が業務をクラウドに移行し、デジタルサービスを展開するにつれて、デジタル資産のセキュリティ確保が不可欠となっています。コネクテッドファクトリー、インテリジェント交通システム、電子政府プラットフォームといったスマートインフラは、継続的な監視、安全なアクセス制御、リアルタイムの脅威検出を必要とします。リモートワークやハイブリッドワーク環境の普及も、サイバーセキュリティのニーズを複雑化させています。この傾向は、組織が進化するデジタルエコシステムに適応できる統合されたセキュリティフレームワークを導入することを促し、日本の電子セキュリティ市場の成長を推進しています。結果として、デジタルトランスフォーメーションは新たな機会を創出するだけでなく、電子セキュリティをビジネス上不可欠な投資として位置づけています。例えば、2024年10月には、OpSec Securityと高性能製品の大手プロバイダーであるSAKATA INX Corporationが、SAKATA Brand Solutions Co. Ltd.の設立を発表し、これは重要な一歩となりました。

ブランド保護ソリューションの世界的リーダーであるOpSecと、日本の印刷インキ製造大手であるSAKATA INXは、合弁会社「SAKATA Brand Solutions Co. Ltd.」を設立し、日本市場におけるブランド保護事業を強化します。この新会社は、OpSecが開発した最先端技術を駆使した幅広いブランド保護ソリューションを提供し、世界中の著名ブランドや政府機関によってその有効性が実証されています。SAKATA Brand Solutions Co. Ltd.は、OpSecの日本における独占販売代理店として機能し、地域内のOpSec顧客へのサポートも担当します。

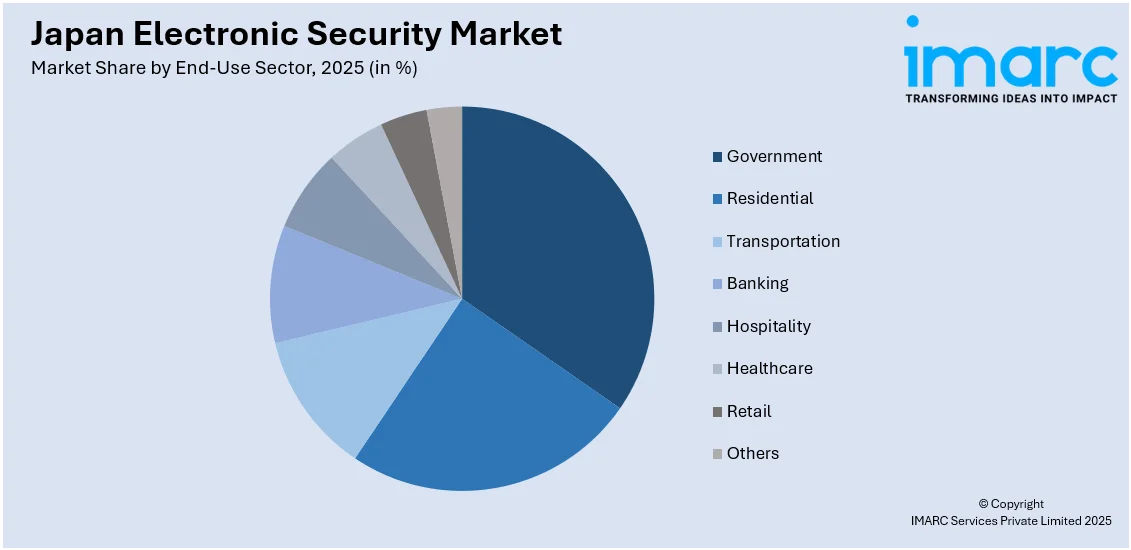

一方、IMARC Groupは、日本電子セキュリティ市場に関する詳細な分析レポートを発表しました。このレポートは、2026年から2034年までの主要トレンドと地域レベルでの市場予測を提供しています。市場は、製品タイプ、サービスタイプ、および最終用途セクターに基づいて綿密に分類されています。製品タイプには、監視システム、アクセス制御システム、侵入検知システム、警報システムなどが含まれ、それぞれの詳細な内訳と分析が提供されています。サービスタイプとしては、設置サービス、マネージドサービス、コンサルティングサービスが挙げられ、これらも詳細に分析されています。最終用途セクターは、政府、住宅、交通、銀行、ホスピタリティ、ヘルスケア、小売など多岐にわたり、それぞれの市場動向が掘り下げられています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場が包括的に分析されています。さらに、レポートでは市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限といった競争環境の包括的な分析も提供されており、主要企業の詳細なプロファイルも網羅されています。

日本電子セキュリティ市場では、最近の重要な動きがいくつか見られます。2025年2月には、セキュリティ運用分野の世界的リーダーであるArctic WolfがBlackBerryからCylanceを買収し、日本市場に「Aurora Endpoint Security」を導入しました。Cylanceのサイバーセキュリティ業界における実績を基盤とするAurora Endpoint Securityは、AI駆動型の脅威防止と最先端のエンドポイント保護をあらゆる規模の企業に提供し、世界で最も活気ある技術市場の一つである日本におけるArctic Wolfの地位を一層強化するものです。また、2024年6月には、グローバルテクノロジー大手であるCisco Systems, Inc.が、日本のサイバーセキュリティ能力強化に特化した「Cisco Cybersecurity Center of Excellence」を東京に開設したと発表しました。これは、日本が直面するサイバー脅威への対応力を高め、セキュリティ人材の育成にも貢献することが期待されます。これらの動きは、日本の電子セキュリティ市場が活発な成長と技術革新の段階にあることを示しています。

日本はデジタルレジリエンスとサイバーセキュリティ防御の強化を国家戦略として掲げており、その実現には専門人材の育成が不可欠です。サイバーセキュリティセンターは、サイバーセキュリティ政策の策定、脅威インテリジェンス連携の強化、専門トレーニングの開発を通じて、この分野の有資格専門家数を増やす上で中心的な役割を担います。その目標は、日本の戦略目標を補完する、強力で倫理的かつ安全なデジタルエコシステムの構築を支援することです。

一方、日本の電子セキュリティ市場に関する包括的なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年の歴史的期間と2026年から2034年の予測期間を対象に、市場の動向、課題、機会を分析します。製品タイプ、サービスタイプ、エンドユースセクター、地域別の詳細な市場評価が含まれます。

製品タイプとしては、監視システム、アクセス制御システム、侵入検知システム、警報システムなどがカバーされます。サービスタイプには、設置サービス、マネージドサービス、コンサルティングサービスが含まれます。エンドユースセクターは、政府、住宅、交通、銀行、ホスピタリティ、ヘルスケア、小売など多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域が網羅されています。

本レポートは、日本の電子セキュリティ市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、サービスタイプ、エンドユースセクター、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供する点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、電子セキュリティ業界内の競争レベルと魅力を分析するのに役立ちます。さらに、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレイヤーの現在の位置に関する洞察を得ることを可能にします。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の電子セキュリティ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電子セキュリティ市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電子セキュリティ市場 – 製品タイプ別内訳

6.1 監視システム

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アクセス制御システム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 侵入検知システム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 警報システム

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の電子セキュリティ市場 – サービスタイプ別内訳

7.1 設置サービス

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 マネージドサービス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 コンサルティングサービス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の電子セキュリティ市場 – エンドユース分野別内訳

8.1 政府

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 住宅

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 運輸

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 銀行

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ホスピタリティ

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 ヘルスケア

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 小売

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 その他

8.8.1 過去および現在の市場動向 (2020-2025)

8.8.2 市場予測 (2026-2034)

9 日本の電子セキュリティ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 サービスタイプ別市場内訳

9.1.5 エンドユース分野別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 サービスタイプ別市場内訳

9.2.5 エンドユース分野別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 製品タイプ別市場内訳

9.3.4 サービスタイプ別市場内訳

9.3.5 最終用途分野別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品タイプ別市場内訳

9.4.4 サービスタイプ別市場内訳

9.4.5 最終用途分野別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品タイプ別市場内訳

9.5.4 サービスタイプ別市場内訳

9.5.5 最終用途分野別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品タイプ別市場内訳

9.6.4 サービスタイプ別市場内訳

9.6.5 最終用途分野別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品タイプ別市場内訳

9.7.4 サービスタイプ別市場内訳

9.7.5 最終用途分野別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 サービスタイプ別市場内訳

9.8.5 最終用途分野別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の電子セキュリティ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の電子セキュリティ市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

電子セキュリティとは、人、財産、情報といった対象を、電子的な機器やシステムを用いて保護する総合的な取り組みを指します。不正な侵入、盗難、破壊行為を未然に防ぎ、安全を確保することを目的としています。ハードウェアとソフトウェアが連携し、物理的なセキュリティと情報セキュリティの橋渡しをする重要な役割を担っております。

主な種類としては、まず「入退室管理システム」が挙げられます。これは、ICカード、生体認証(指紋、顔、静脈など)、暗証番号などを用いて、特定のエリアへのアクセスを制限・管理するシステムです。次に、「監視カメラシステム」があります。IPカメラやアナログカメラが用いられ、映像を記録・監視することで、状況把握や証拠収集に役立ちます。また、「侵入検知システム」は、人感センサー、ドア・窓センサー、外周センサーなどを設置し、不審な動きや侵入を検知すると警報を発するものです。さらに、「火災報知システム」も電子セキュリティの一部であり、煙や熱を感知して火災の発生を知らせます。これらは単独で機能するだけでなく、連携してより高度なセキュリティを実現します。

用途・応用例は多岐にわたります。オフィスビルや商業施設では、従業員の安全確保、機密情報の保護、資産の盗難防止に利用されます。工場や産業施設では、高価な設備や危険区域へのアクセス管理、生産ラインの監視などに不可欠です。金融機関では、現金や重要書類の保管場所、ATMの監視など、特に厳重なセキュリティが求められます。公共施設(空港、駅、病院、学校など)では、多数の利用者の安全確保と施設管理に貢献しています。また、データセンターでは、サーバーやネットワーク機器といった重要な情報資産を物理的に保護するために、多層的な電子セキュリティが導入されています。一般住宅においても、スマートホームシステムと連携した防犯カメラやスマートロックが普及し、個人の安全と財産を守るために活用されています。

関連技術としては、まず「IoT(モノのインターネット)」が挙げられます。これにより、様々なセキュリティデバイスがネットワークに接続され、遠隔からの監視や制御、データ収集が可能になります。次に、「AI(人工知能)」は、監視カメラ映像からの異常検知、顔認証による人物特定、行動分析などに応用され、セキュリティの精度と効率を飛躍的に向上させています。また、「クラウドコンピューティング」は、セキュリティデータの保存、システム管理、SaaS型セキュリティソリューションの提供を可能にし、柔軟でコスト効率の良い運用を実現します。その他、「生体認証技術」の進化は、より高精度で利便性の高い認証手段を提供し、「ネットワーク技術」の発展は、IPベースのセキュリティシステムの普及を後押ししています。これらの技術が融合することで、電子セキュリティは常に進化し続けています。