❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

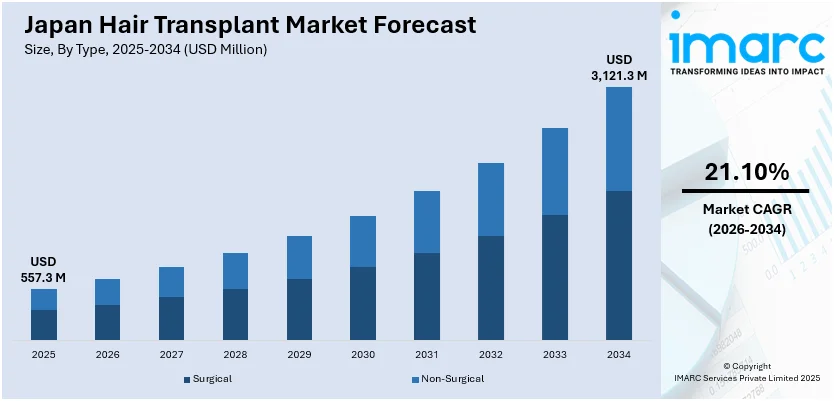

日本の植毛市場は、2025年に5億5730万ドルに達し、2034年には31億2130万ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は21.10%が見込まれています。この市場成長の主な推進要因は、男性の間で美容医療、特に目立たないサービスと自然な仕上がりを提供する植毛への受容が高まっていることです。また、AI診断やロボットFUEツールといった技術革新が施術の精度と個別化を向上させていること、そして高齢化しつつも外見を意識する人々による、安全で低侵襲な治療への需要が増加していることも市場を牽引しています。

特に、日本の男性の間では、薄毛の悩みに対する美容施術への認識が大きく変化しています。伝統的に保守的だった美容への態度が、都市部におけるグルーミング基準やライフスタイルの変化に伴い、より受け入れられるようになっています。ある調査では、日本人男性の85%が50歳までに脱毛を経験し、そのうち50%が目に見える兆候を示すことが明らかになりました。ノーウッド・ハミルトン分類における進行は平均4.5年で、分類Iの平均年齢は26歳、分類VIIでは52歳に上昇します。

遺伝性またはストレスによる脱毛症に悩む中年層や若年層の男性が、実用的で目立たない解決策として植毛を求める傾向が強まっています。主要なクリニックは、プライバシーと精密さを重視する顧客のために、プロフェッショナルで控えめな環境でサービスを提供しています。この層は、社会生活や企業でのアイデンティティに影響を与えない、微妙で自然な仕上がりを優先します。そのため、ダウンタイムが短く、目立ちにくいFUE(毛包単位抽出法)のような低侵襲な施術が特に好まれています。

マーケティング戦略も、日本の消費者の考え方に響くプロフェッショナリズム、持続性、技術的卓越性を強調しています。薄毛に対する臨床的解決策への信頼が高まるにつれて、回復サービスの需要は都市部を超えて拡大しています。これらの文化的・行動的変化は、美容ケアをウェルネスやパーソナルブランディングの広範なトレンドと結びつけ、日本の植毛市場の成長に重要な役割を果たしています。

さらに、日本の高齢化社会も植毛市場に独特の動向をもたらしており、活動的なライフスタイルを維持しながら外見を整えたいと考える高齢者が、低侵襲な美容強化を求める傾向が強まっています。

日本の植毛市場は、高齢者層を中心に顕著な需要拡大を見せています。薄毛は高齢者にとって一般的な悩みですが、これまで多くの人が健康上の懸念から侵襲的な美容医療に踏み切ることをためらっていました。しかし、マイクロモーターアシストFUEのような、より洗練された低侵襲技術の登場により、60代以上の患者を含む幅広い年齢層にとって植毛が現実的かつ安全な選択肢となっています。この高齢者層は、特に安全性、衛生、臨床的信頼性を重視し、機能的でありながらも周囲に気づかれにくい自然な結果を求める傾向が強いため、これらの進化した技術は彼らの期待に非常によく合致しています。

日本における薄毛の有病率は高く、男性の35.69%、女性の35%が薄毛を経験しているとされます。このような背景から、ヘアケア市場全体も活況を呈しており、2023年には日本のヘアケア市場が71.7億米ドルという規模に達し、薄毛治療への需要の高まりを明確に示しています。植毛手術の平均費用は約13,610米ドルとされており、これが回復処置の人気増加に寄与している一因です。市場の需要増大に対応するため、主要なクリニックは、高齢者の年齢に関連する特有の感受性やニーズに対応した医療スクリーニング、個別に最適化された回復プロトコル、さらにはコンシェルジュ型のきめ細やかなアフターケアを提供することで、サービスの質を高めています。

この人口動態の変化は、従来の若年層だけでなく、高齢者層からの持続的な手術需要を促進しており、クリニックがサービスをマーケティングする方法にも大きな影響を与えています。ヘアレストレーションは、単なる美容目的を超え、高齢者の心理的幸福感や自己肯定感を高めるウェルネス志向の選択肢として、その価値が再認識されつつあります。日本の人口が高齢化の一途を辿る中で、この拡大する顧客基盤は、手術件数の増加に貢献するだけでなく、国内の美容医療分野における製品の多様化やサービスのパーソナライゼーションを一層推進する原動力となっています。

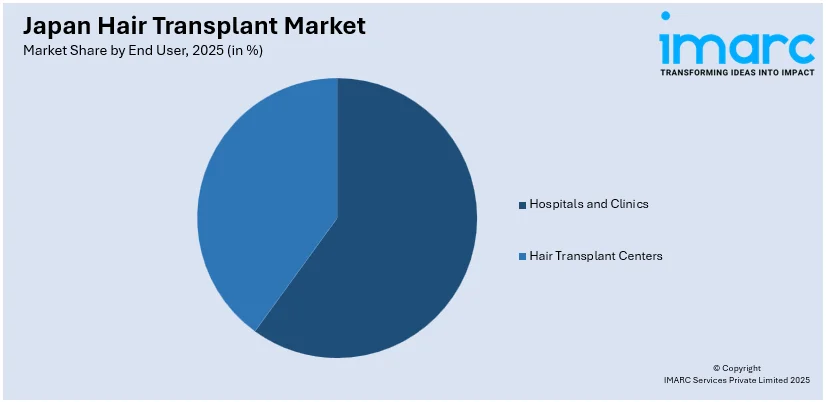

IMARCグループの市場調査レポートは、日本の植毛市場における主要なトレンドを詳細に分析し、2026年から2034年までの国および地域レベルでの市場予測を提供しています。このレポートでは、市場を複数のセグメントに分類して分析しており、その内訳は以下の通りです。まず「タイプ」別では、外科的処置と非外科的処置の二つに大別されます。次に「性別」別では、男性患者と女性患者の需要動向が詳細に分析されています。さらに「エンドユーザー」別では、一般的な病院やクリニック、そして専門の植毛センターといった提供側の分類がなされています。地域別分析も包括的に行われており、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場ごとの特性と動向が明らかにされています。また、競争環境についても包括的な分析が提供されており、市場構造、主要プレーヤーのポジショニング、競合戦略などが詳細に検討されています。これらの分析は、日本の植毛市場の全体像と将来性を理解する上で不可欠な情報を提供しています。

このレポートは、日本の植毛市場における主要な成功戦略、競合ダッシュボード、企業評価象限を網羅し、主要企業の詳細なプロファイルを提供しています。市場の最新動向として、2024年3月9日、日本のヘアケア大手アデランスが米国Stemson Therapeutics社とライセンス契約を締結したことが挙げられます。この契約により、アデランスの育毛研究に関する独占的な知的財産権が確保され、男性型脱毛症をはじめとする様々な脱毛症治療法の開発を目指す共同研究が強力に推進される見込みです。

本レポートの対象範囲は非常に広範であり、分析の基準年は2025年、過去期間は2020年から2025年、そして予測期間は2026年から2034年と設定されています。市場規模は百万米ドル単位で評価され、過去のトレンドと将来の市場見通し、業界を動かす促進要因と直面する課題、さらにはタイプ別(外科的処置、非外科的処置)、性別別(男性、女性)、エンドユーザー別(病院・クリニック、植毛センター)、地域別(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)といった詳細なセグメントごとの過去および将来の市場評価が深く掘り下げられています。

レポートは、購入後に10%の無料カスタマイズと10~12週間の販売後アナリストサポートを提供し、PDFおよびExcel形式でメールを通じて配信されます。特別な要望に応じて、編集可能なPPT/Word形式での提供も可能です。

このレポートが回答する主要な質問には、日本の植毛市場がこれまでどのように推移し、今後数年間でどのように展開するか、タイプ別、性別別、エンドユーザー別、地域別の市場構成、日本の植毛市場のバリューチェーンにおける様々な段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度が含まれます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の植毛市場に関する様々な市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。また、日本の植毛市場における市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5フォース分析は、新規参入者の影響、競合関係の激しさ、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価する上でステークホルダーを支援し、日本の植毛業界内の競争レベルとその魅力度を分析する上で不可欠なツールとなります。さらに、競合状況の分析を通じて、ステークホルダーは自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることが可能になります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の植毛市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の植毛市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の植毛市場 – タイプ別内訳

6.1 外科的

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 非外科的

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の植毛市場 – 性別内訳

7.1 男性

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 女性

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の植毛市場 – エンドユーザー別内訳

8.1 病院およびクリニック

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 植毛センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の植毛市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 性別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 性別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 性別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 性別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 性別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 性別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 性別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 性別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の植毛市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

12 日本の植毛市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 既存企業間の競争

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

植毛とは、薄毛や脱毛症に悩む方の頭皮に、自身の健康な毛包を移植する外科手術です。主に後頭部や側頭部から採取される、男性ホルモンの影響を受けにくく、遺伝的に脱毛に抵抗力を持つ毛包を、薄毛が気になる部分(レシピエント部位)に移植することで、自然な髪の成長を促し、毛髪を再生させることを目的とします。

植毛には主に二つの主要な方法があります。一つは「FUT法(Follicular Unit Transplantation)」、または「ストリップ法」と呼ばれるものです。これは、ドナー部位(通常は後頭部)から毛髪を含む皮膚の帯状片を外科的に採取し、その帯状片から顕微鏡下で個々の毛包ユニットを分離し、レシピエント部位に移植する方法です。一度に多くの毛包を移植できるため広範囲の薄毛に適していますが、ドナー部位に線状の傷跡が残る可能性があります。もう一つは「FUE法(Follicular Unit Extraction)」、または「くり抜き法」です。この方法では、特殊なパンチツールを用いて、ドナー部位から個々の毛包ユニットを直接一つずつ採取します。採取後に線状の傷跡が残らず、小さな点状の傷跡が多数できるため目立ちにくいという利点があります。回復も比較的早く、小規模な移植や傷跡修正にも適していますが、FUT法に比べて採取に時間がかかり、費用が高くなる傾向があります。さらに、FUE法の派生として「DHI法(Direct Hair Implantation)」があります。これは、採取した毛包を専用のインプランターペンを用いて、事前に切開することなく直接レシピエント部位に移植する方法で、毛包が体外にある時間を短縮し、移植の角度、深さ、方向をより精密にコントロールできるため、生着率の向上と自然な仕上がりが期待されます。

植毛は、主に男性型脱毛症(AGA)や女性型脱毛症といった遺伝性の脱毛症の治療に用いられます。その他にも、事故や火傷による頭部の傷跡を隠すための傷跡修正、眉毛の薄さを改善する眉毛植毛、髭やもみあげの密度を高める顔面毛髪植毛、牽引性脱毛症、あるいは過去の手術(例:フェイスリフト)による脱毛部位の修復など、多岐にわたる用途があります。患者様の希望に応じて、生え際のデザインや密度を調整し、より自然な外観を実現することが可能です。

植毛手術の精度と効果を高めるために、様々な関連技術が活用されています。「ロボット植毛システム(例:ARTAS)」は、FUE法における毛包採取プロセスを自動化し、医師の負担を軽減しつつ、より均一で精密な採取を可能にします。「多血小板血漿(PRP)療法」は、患者自身の血液から抽出した成長因子を豊富に含む血漿を移植部位に注入することで、毛包の生着率を高め、既存の毛髪の成長を促進する補助療法として用いられます。「低出力レーザー治療(LLLT)」も、術後の治癒促進や毛髪の成長刺激に利用されることがあります。また、移植される毛包の単位を指す「マイクログラフト」や「ナノグラフト」といった概念は、より自然な仕上がりを実現するための技術的な進歩を示しています。「インプランターペン」は、DHI法などで用いられ、毛包を正確な角度と深さで移植するための重要なツールです。さらに、デジタル画像解析やシミュレーションソフトウェアを用いて、術前の生え際デザインや移植計画を詳細に立てることで、患者様の期待に応える結果を目指します。