❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

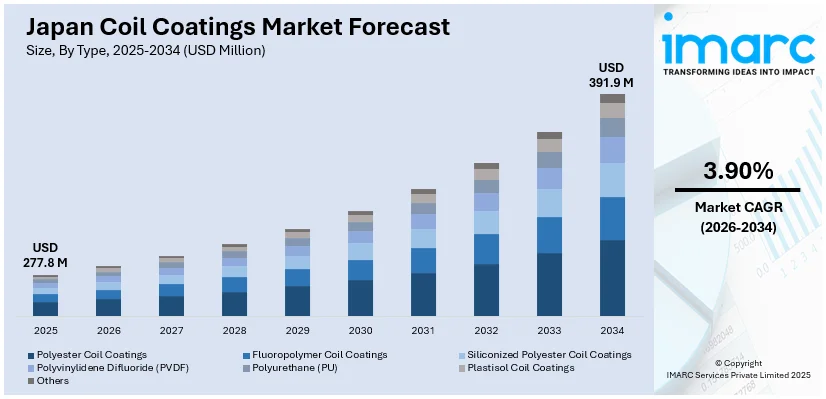

日本のコイルコーティング市場は、2025年に2億7780万米ドルと評価され、2034年には3億9190万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.90%で成長する見込みです。この市場の成長は、建設、自動車、家電といった主要産業におけるプレコート金属の需要拡大に強く牽引されています。加えて、エネルギー効率と持続可能性を重視した建築材料への関心の高まり、コーティング技術の継続的な進歩、環境に優しいソリューションを推進する政府の積極的な取り組み、そして堅調なインフラ開発と工業化が、市場シェアの拡大に寄与しています。

主要な牽引要因の一つは、都市化の進展と大規模なインフラプロジェクトへの投資に支えられた建設部門の活況です。コイルコーティングは、屋根材、壁パネル、外装材などの建築材料に不可欠な耐久性、耐食性、そして美的魅力を提供します。例えば、2025年に着工が予定されている「六本木五丁目西地区市街地再開発プロジェクト」(通称「第二六本木ヒルズ」)は、66階建てのオフィスビルや70階建ての住宅棟(800戸)を含む多機能複合施設であり、2030年までの完成を目指しています。また、2023年11月に森ビルが開業した「麻布台ヒルズ」は、「Green & Wellness」をテーマに、住宅、商業、文化、医療施設を統合した大規模複合施設として、持続可能な都市生活を提案しています。これらのプロジェクトは、エネルギー効率の高いエコフレンドリーな建物の需要増加と相まって、先進的なコイルコーティングの採用を促進しています。日本の建設部門は2024年から2032年にかけて4.60%の成長が見込まれており、コイルコーティングの需要を大きく押し上げています。

世界的なイノベーションリーダーである日本の自動車産業も、コイルコーティング市場に大きく貢献しています。自動車メーカーは、車両の耐久性向上、腐食防止、そしてメンテナンスコスト削減のため、プレコート金属部品の使用を増やしています。日本自動車工業会(JAMA)の2024年報告書によると、2023年の自動車生産台数は899万台で、2022年から14.8%増加しました。また、電気自動車の新規登録台数も51%増の88,512台に達しています。電気自動車の普及と軽量材料への需要の高まりは、過酷な条件下に耐えうる高性能コーティングの必要性を増大させています。メーカーは環境に優しい基準に合致するコーティングを求めており、低VOC(揮発性有機化合物)で持続可能なコイルコーティングソリューションへの関心が高まっています。

家電部門も、耐久性、視覚的魅力、耐食性に優れたコーティング金属の需要により、市場拡大に重要な役割を果たしています。

環境持続可能性は、日本のコイルコーティング市場成長を左右する重要な要素です。厳格な環境規制と消費者の環境意識の高まりに伴い、優れた性能と環境負荷の低減を両立するコイルコーティングへの需要が顕著になっています。水性塗料や低VOC製品など、日本の環境政策に沿ったエコフレンドリーなコーティングの開発が積極的に進められており、例えば日本ペイントは、規制強化に対応してクロムフリープライマーを導入しています。

さらに、塗布技術の改善や革新的な配合を含む技術的進歩も、コイルコーティングの採用を促進する重要な要因です。建設および自動車分野におけるエネルギー効率と軽量材料への注力も、市場成長を後押ししています。これらの複合的な要因が相まって、日本のコイルコーティング市場は今後も堅調な成長を続けると予測されます。

日本のコイルコーティング市場は、建設業界におけるVOC(揮発性有機化合物)や重金属規制強化を背景に、環境に優しく安全性の高い製品への需要が高まっています。発がん性物質である六価クロムを含まず、従来の油性プライマーより優れた防食性と機械的特性を提供するエコフレンドリーなプライマーが市場を牽引しています。

タイプ別では、ポリエステルコイルコーティングが最大のセグメントです。多様な選択肢、費用対効果、長期耐久性に優れ、建設や家電に広く使用されます。耐候性・耐紫外線性も良好で、日本の建築デザインに合わせた色彩・仕上げが可能であり、屋根材や外壁材など建設分野で広く採用されています。フッ素樹脂コーティングは、高密度、化学的不活性、過酷な条件への耐性から、産業用途や高性能建築で人気です。腐食、退色、紫外線暴露に対する長期保護を提供し、日本の沿岸部や都市部の厳しい環境に適しています。シリコン変性ポリエステルコーティングは、手頃な価格と強化された耐候性を兼ね備え、屋根材やサイディング材に選好されます。標準ポリエステルより光沢保持性と柔軟性に優れ、住宅・商業ビルにおける耐久性と美観を求める日本の建設需要に応えます。

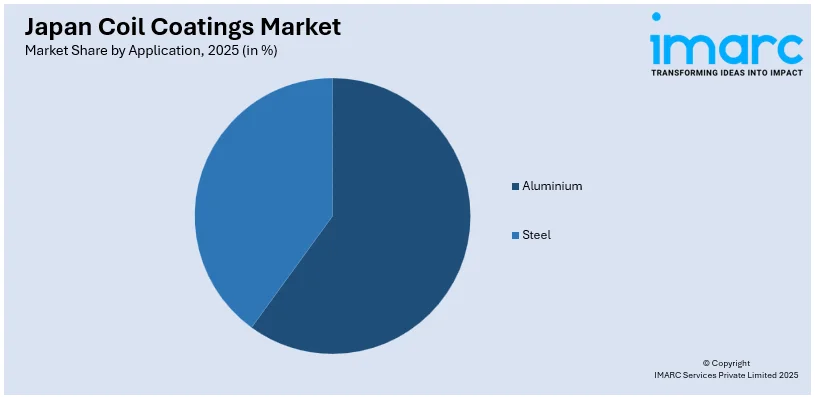

用途別では、アルミニウムが市場を支配します。耐食性、軽量性、リサイクル可能性が理由で、建設、輸送、エレクトロニクス産業で広く使用されます。外壁や屋根材など建築製品での柔軟性、耐久性、環境配慮から好まれ、環境に優しくエネルギー効率の高い材料への需要が成長を促進します。鋼材も、強度、耐久性、建設・産業分野での幅広い適用性から、日本のコイルコーティング市場で重要です。適切な処理を施されたコーティング鋼材は、高い引張強度と防食性を提供し、インフラ、屋根材、自動車部品に利用されます。インフラプロジェクトにおける耐久性・長寿命への日本の嗜好、鋼材の入手しやすさと手頃な価格が使用を促進します。

最終用途産業別では、建築・建設部門が日本のコイルコーティング市場を牽引します。屋根材、外壁材、構造部品にアルミニウムや鋼材などのコーティング材料が広く使用されるためです。コイルコーティングは、日本の都市インフラに不可欠な耐久性、耐候性、美観を提供。持続可能で耐震性のある建物への注力も需要を高め、市場成長の重要な推進力です。家電部門は、耐久性、耐食性、視覚的魅力を持つ材料の必要性から市場を牽引します。コーティング金属は冷蔵庫や洗濯機など家電の外装に用いられ、耐久性と美観を高めます。日本の発達したエレクトロニクス、白物家電産業、環境意識の高まりが、このセグメントの大きな需要を促進しています。自動車産業も、軽量で防食性、高耐久性の自動車部品製造のためコイルコーティングに大きな需要があります。車両の性能と外観を向上させるコーティングは、日本の自動車産業の要件を満たします。環境保全対策と燃費向上により、自動車メーカーはコーティング材料の使用を増やし、市場で重要なシェアを確保しています。

地域別では、関東地方が日本のコイルコーティング市場を牽引します。人口密度の高い都市化と、建設・自動車部門からの大きな需要が理由です。インフラと住宅開発の近代化により、屋根材や外壁材へのコーティング金属使用が増加。自動車メーカーや家電産業の強い存在感が、耐久性・耐食性に優れたコイルコーティングの需要をさらに高め、市場での重要性を確立しています。関西地方は、堅固な産業基盤と活発な建設活動を通じて市場に貢献します。家電製品やエレクトロニクス製造の拠点として、機能的・美的用途でコーティング金属に大きく依存。都市再開発やインフラ拡張も高品質で耐候性のあるコーティングを必要とし、この地域の市場の着実な成長を保証します。

日本のコイルコーティング市場は、各地域の産業特性と需要に強く牽引されている。中部地方は自動車生産の中心地として、軽量で耐食性に優れた材料の需要が高く、インフラ整備や家電製造業も市場成長に貢献している。九州・沖縄地方では、活発な建設活動とインフラ整備が市場を支え、沿岸部の気候条件から耐食性材料が不可欠。自動車産業や製造業の拡大も耐久性と環境に優しいコーティングの需要を生み出している。

東北地方では、自然災害後の復興・再開発プロジェクトが主要な推進力となり、建築物やインフラにおける弾力性と耐候性のある材料の需要が高まっている。新たな製造業の活動も市場成長を後押しする。中国地方は鉄鋼生産を中心とする産業基盤が重要で、建設・インフラ改修プロジェクトでは耐食性と耐久性のある材料が求められ、産業・住宅地域の拡大に伴い高品質なコイルコーティングの需要が堅調だ。

北海道では、厳しい気候条件とインフラのレジリエンスへの注力がコイルコーティングの需要を促進。建物や家電製品の耐候性確保にはコーティングされた金属が不可欠であり、産業活動の成長と建設プロジェクトへの投資も市場拡大に寄与している。四国地方は住宅・商業建築プロジェクトに焦点を当て、穏やかな沿岸部の気候条件から、建設材料には耐候性と美観に優れたコーティングが求められる。小規模製造業の存在も、家電製品や産業用途におけるコーティング金属の需要を確保し、市場の安定に貢献している。

競争環境においては、国内外の企業間で激しい競争が繰り広げられており、技術革新と製品開発がその原動力となっている。主要企業は、建設、自動車、家電分野からの高まる需要に応えるため、環境に優しく、耐久性があり、高性能なコーティングの開発に注力。市場での存在感を拡大するため、提携、研究開発投資、地域専門知識を活用している。インフラプロジェクトの増加、厳しい環境規制、持続可能な材料への移行が競争をさらに激化させている。確立されたメーカーは広範な流通ネットワークを通じて市場を支配する一方、新興企業はニッチな製品やカスタマイズに重点を置き、ダイナミックで進化する競争環境を形成している。

最新の動向として、2024年10月には日本ペイントホールディングスが米国の化学品メーカーAOCを23億ドルで買収する計画を発表した。AOCは複合樹脂、着色剤、コーティング剤を製造している。また、2023年5月には関西ペイントがベッカーズグループの鉄道コーティング事業資産を買収し、欧州、特にフランスにおける関西ヘリオスの市場地位を強化した。これは戦略的投資とM&Aを通じて産業用コーティングの専門知識を拡大し、競争力を強化する狙いがある。

この市場レポートは、2020年から2034年までの日本のコイルコーティング市場における様々なセグメントの包括的な定量分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供している。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価する。また、競合状況を理解し、主要企業の現在の市場ポジションを把握するための洞察も提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のコイルコーティング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のコイルコーティング市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のコイルコーティング市場 – タイプ別内訳

6.1 ポリエステルコイルコーティング

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 フッ素樹脂コイルコーティング

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 シリコンポリエステルコイルコーティング

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ポリフッ化ビニリデン (PVDF)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ポリウレタン (PU)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 プラスチゾルコイルコーティング

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本のコイルコーティング市場 – 用途別内訳

7.1 アルミニウム

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 鉄鋼

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のコイルコーティング市場 – 最終用途産業別内訳

8.1 建築・建設

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 家電製品

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 自動車

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本のコイルコーティング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 アプリケーション別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 アプリケーション別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 アプリケーション別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 アプリケーション別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 アプリケーション別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 アプリケーション別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のコイルコーティング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のコイルコーティング市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

コイルコーティングとは、金属コイル(鋼板やアルミ板など)がまだ巻かれた状態のまま、連続的に塗料を塗布し、焼付け乾燥させるプロセスを指します。この技術は、高い生産性と均一な塗膜品質を実現することを特徴としています。塗装されたコイルは、その後、プレス加工や曲げ加工などによって様々な形状に加工されます。

コイルコーティングに使用される塗料には、その用途や要求される性能に応じて多種多様な種類があります。主なものとしては、ポリエステル系、ポリウレタン系、フッ素樹脂系(PVDF、FEVEなど)、アクリル系、エポキシ系などが挙げられます。ポリエステル系塗料は、優れた加工性と経済性から広く利用されています。ポリウレタン系は、耐候性や耐薬品性に優れます。フッ素樹脂系塗料は、特に長期にわたる耐候性、耐汚染性、耐食性が求められる建築外装材などに用いられ、非常に高い耐久性を誇ります。アクリル系は、光沢保持性や硬度に優れ、家電製品などに使われることがあります。エポキシ系は、主に下塗りとして優れた密着性と防錆性を提供します。これらの塗料は、単層で用いられることもあれば、下塗り、中塗り、上塗りの多層構造で性能を最大限に引き出すこともあります。

コイルコーティングされた金属板は、その優れた耐久性と加工性から、非常に幅広い分野で利用されています。最も代表的な用途は、建築材料です。例えば、建物の屋根材、壁材(サイディング)、天井材、ドア、窓枠などに使用されます。また、家電製品の外装パネル(冷蔵庫、洗濯機、エアコンなど)、自動車部品(内装材や一部の外装材)、オフィス家具、照明器具、シャッター、ガレージドア、サインボード、交通標識、さらには食品容器の内外面など、多岐にわたります。これらの製品は、コイルコーティングによって美観、耐食性、耐候性、加工性、清掃性などの機能が付与されています。

コイルコーティングの品質と効率を支えるためには、様々な関連技術が不可欠です。前処理技術:塗装前に金属表面を清浄化し、塗料との密着性を高め、防錆性を付与するための技術です。脱脂、化成処理(リン酸亜鉛処理、クロメート処理、ノンクロム処理など)が含まれます。塗布技術:ロールコーターと呼ばれる装置を用いて、均一な厚みで塗料を塗布する技術です。塗料の粘度管理やロールの精密な制御が重要です。焼付け乾燥技術:塗布された塗料を高温で短時間で硬化させるためのオーブン技術です。塗料の種類に応じた最適な温度プロファイル管理が求められます。検査技術:塗膜の厚み、色、光沢、密着性、硬度、耐食性、耐候性などを連続的または定期的に検査する技術です。非接触式の膜厚計や色彩計、画像処理技術などが活用されます。環境対応技術:VOC(揮発性有機化合物)排出量の削減、省エネルギー化、リサイクル性の向上など、環境負荷を低減するための技術開発も進められています。水性塗料や高固形分塗料、UV硬化型塗料の導入などがその例です。