❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

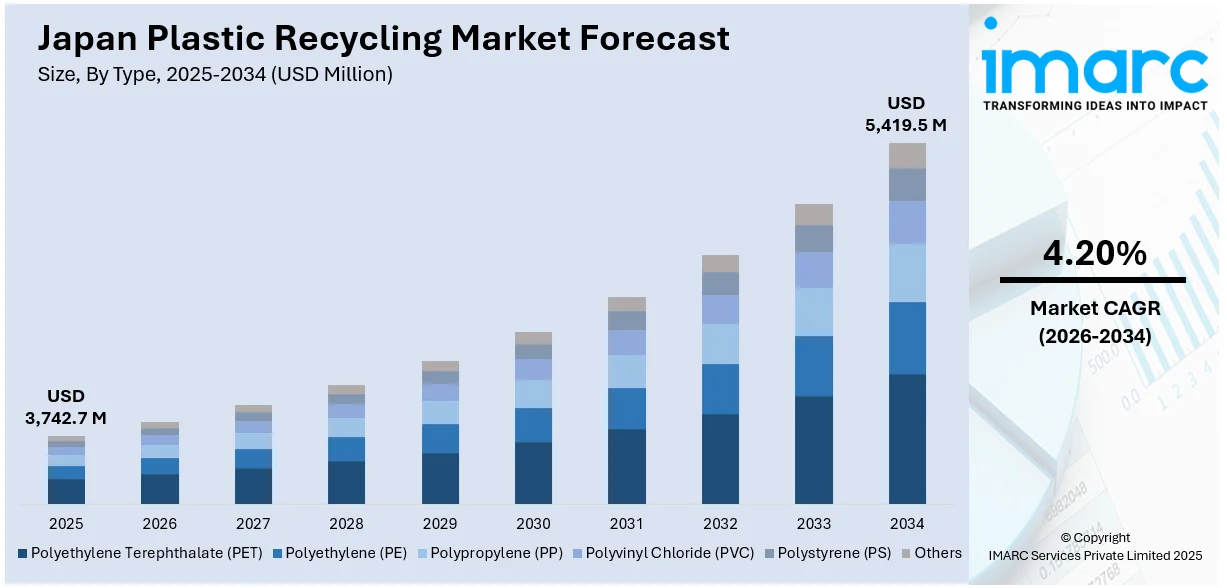

日本のプラスチックリサイクル市場は、2025年に37億4,270万米ドルに達し、2034年には54億1,950万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)4.20%を示す見込みです。この市場の成長は、政府による規制強化、企業の持続可能性への取り組み、消費者の環境意識の高まり、リサイクル技術の進歩、そして循環型経済モデルへの強い推進力といった複数の要因によって牽引されています。特に、循環型経済モデルへの移行は、リサイクルプロセスの運用効率と材料回収率を向上させ、日本のプラスチックリサイクル市場のシェアに大きく影響を与えています。

リサイクルプロセスの技術革新は、市場拡大の重要なトレンドとなっています。日本は、プラスチックリサイクルの効率と品質を向上させるため、先進的な技術に多額の投資を行ってきました。熱分解や解重合といった化学リサイクル手法の革新により、複雑なプラスチックをそのモノマーに分解することが可能となり、高品質な再生材料の生産が促進されています。例えば、三菱電機は、大規模かつ高純度のプラスチックリサイクルシステムを開発し、リサイクル率を大幅に向上させることに成功しました。さらに、選別や処理工程における人工知能(AI)の統合は、リサイクル作業の精度と速度を飛躍的に向上させています。これらの技術的進歩は、再生プラスチックの様々な産業分野での応用を拡大しています。

具体的な事例として、2025年1月には、レゾナック株式会社が、古繊維とプラスチックを化学の力で二酸化炭素、アクリロニトリル、水素、アンモニアなどの化学原料にリサイクルし、これらを多様な最終製品に転換する循環型ビジネスモデル「CirculaC」を導入しました。レゾナックは、この「CirculaC」を通じて、資源の有効活用と持続可能な循環型社会の実現に向けた取り組みを一層強化しています。

企業の持続可能性への取り組みと消費者の需要も、市場を形成する重要な要素です。日本の企業は、規制要件と消費者の期待の両方に応えるため、持続可能な慣行をますます採用し、再生プラスチックを製品に組み込むようになっています。自動車、包装、エレクトロニクス産業のメーカーは、環境フットプリントを最小限に抑えるために再生材料を使用しています。例えば、自動車メーカーは、世界の持続可能性基準に合わせるため、車両部品に再生プラスチックを利用しています。消費者の環境意識も高まっており、レジ袋の有料化義務化のような取り組みが、プラスチック廃棄物に対する国民の意識をさらに高めました。これにより、環境に優しい製品への需要が着実に増加し、市場の成長を後押ししています。

日本のプラスチックリサイクル市場は、政府の規制(CTS)が企業にリサイクルや持続可能な材料調達への投資を促すことで、力強い成長を遂げています。この市場の発展において、官民連携とインフラ整備が極めて重要な役割を担ってきました。パートナーシップにより、効率的な収集システムと先進的なリサイクル施設が確立されており、例えば三菱電機による「グリーンサイクルシステム」は、大規模なリサイクル事業の成功例として際立っています。また、中部地方のような地域主導の取り組みでは、リサイクルプラスチックを製造プロセスに組み込むことで、地域内での循環型サプライチェーンの構築に重点が置かれています。これらの協調的な努力は、プラスチックリサイクルの処理能力と効率を大幅に向上させ、市場の持続的な成長と、日本が掲げる広範な環境目標の達成に大きく貢献しています。

IMARC Groupは、2026年から2034年までの国および地域レベルでの予測を含め、日本のプラスチックリサイクル市場における主要なトレンドを詳細に分析しています。同レポートは、市場をタイプ、供給源、最終用途、そして地域に基づいて包括的に分類しています。

タイプ別では、市場はポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)といった主要なプラスチックタイプに細分化されており、それぞれの詳細な内訳と市場動向の分析が提供されています。これにより、各プラスチック素材のリサイクルにおける重要性と市場シェアが明確に示されています。

供給源別では、ボトル、フィルム、繊維、フォームなどが主要な区分として挙げられ、これらの供給源からのプラスチックがどのようにリサイクル市場に供給され、処理されているかについて、詳細な分析がなされています。これは、リサイクル原料の多様性と供給チャネルの理解に不可欠です。

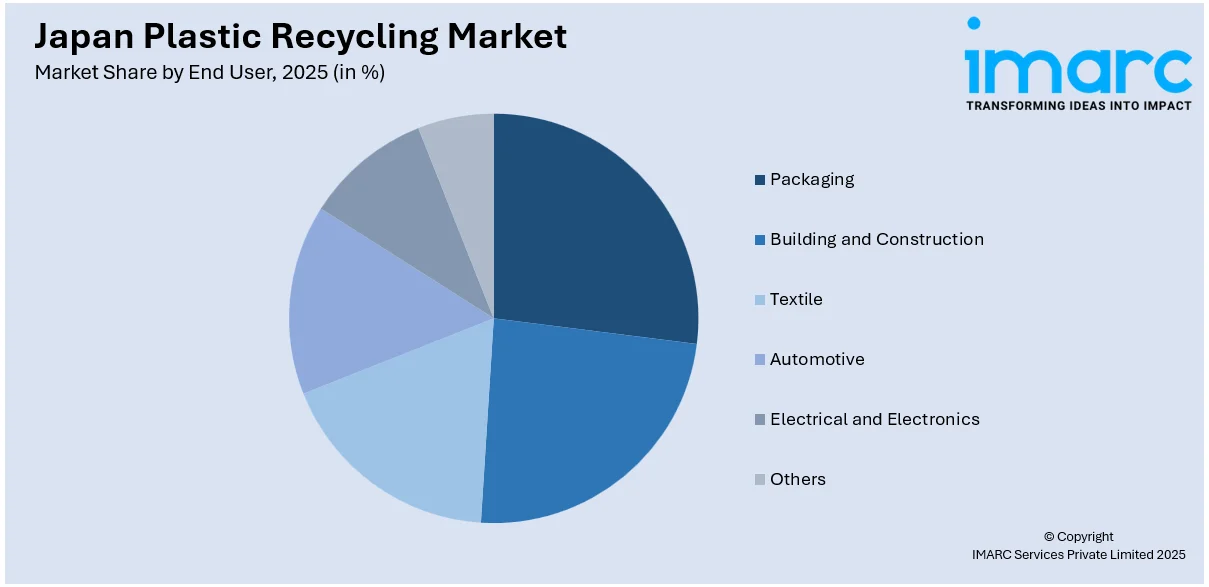

最終用途別では、包装、建築・建設、繊維、自動車、電気・電子といった多岐にわたる産業が主要な利用分野として特定されており、各分野におけるリサイクルプラスチックの需要と応用が分析されています。これにより、リサイクル素材が様々な産業でどのように価値を生み出しているかが示されています。

地域別分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に評価されており、地域ごとの特性、リサイクルインフラの状況、および成長機会が詳細に明らかにされています。

さらに、市場調査レポートには、競争環境に関する包括的な分析も含まれています。市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった要素が詳細に検討されています。加えて、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界の競争力学を深く理解するための貴重な情報源となっています。

2024年9月、Indorama Ventures、Neste、サントリー、三菱商事、ENEOS、岩谷産業の6社は、使用済み食用油を原料とし、CO2排出量削減に貢献するとされる「世界初」のバイオPET容器を商業導入しました。この画期的な取り組みは、日本のプラスチックリサイクル市場における持続可能性と技術革新の重要性を示唆しています。

IMARCが発行する「日本プラスチックリサイクル市場レポート」は、2020年から2034年までの期間における市場の包括的な定量的分析を提供するものです。本レポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場パフォーマンスと、2026年から2034年までの将来予測を詳細に網羅しています。市場規模は百万米ドル単位で評価され、市場の歴史的トレンド、将来の展望、業界を牽引する要因、そして直面する課題を深く掘り下げています。

レポートの調査範囲は多岐にわたり、以下の主要なセグメントに基づいた歴史的および将来的な市場評価を含みます。

* **タイプ別:** ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他。

* **供給源別:** ボトル、フィルム、繊維、フォーム、その他。

* **最終用途別:** 包装、建築・建設、繊維、自動車、電気・電子、その他。

* **地域別:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国。

本レポートは、以下の主要な疑問に答えることで、ステークホルダーの市場理解を深めます。

* 日本のプラスチックリサイクル市場の過去のパフォーマンスと将来予測は?

* タイプ、供給源、最終用途、地域に基づく市場の内訳は?

* 市場のバリューチェーン、主要な推進要因と課題は何か?

* 市場構造、主要プレーヤー、競争の程度は?

ステークホルダーにとっての主な利点は、2020年から2034年までの市場セグメント、歴史的・現在のトレンド、市場予測、ダイナミクスに関する包括的な定量的分析です。市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー・買い手の交渉力、代替品の脅威を評価し、業界の競争レベルとその魅力を分析するのに役立ちます。競争環境の分析は、主要プレーヤーの現在の位置と競争環境を理解するための洞察を提供します。

レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式も可能です。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートも含まれており、顧客の特定のニーズに対応します。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のプラスチックリサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のプラスチックリサイクル市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のプラスチックリサイクル市場 – タイプ別内訳

6.1 ポリエチレンテレフタレート (PET)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ポリエチレン (PE)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ポリプロピレン (PP)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ポリ塩化ビニル (PVC)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 ポリスチレン (PS)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本のプラスチックリサイクル市場 – 原料別内訳

7.1 ボトル

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 フィルム

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 繊維

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 フォーム

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本のプラスチックリサイクル市場 – エンドユーザー別内訳

8.1 包装

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 建築・建設

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 繊維

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 電気・電子

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本のプラスチックリサイクル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別

9.3.3 タイプ別市場内訳

9.3.4 ソース別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 ソース別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 ソース別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 ソース別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 ソース別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場トレンド (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 ソース別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のプラスチックリサイクル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のプラスチックリサイクル市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

プラスチックリサイクルとは、使用済みのプラスチック製品を回収し、新たな製品の原料として再利用するプロセスです。これにより、天然資源の消費を抑え、廃棄物の量を削減し、環境負荷を低減することを目的としています。石油由来のプラスチックは分解に長い時間がかかるため、リサイクルは持続可能な社会の実現に不可欠な取り組みとなっています。

プラスチックリサイクルには主に「マテリアルリサイクル」「ケミカルリサイクル」「サーマルリサイクル」の三つの方法があります。マテリアルリサイクルは、回収したプラスチックを洗浄、粉砕、溶融し、ペレット状にして新しいプラスチック製品の原料として再利用する方法です。ペットボトルからペットボトル、食品トレーから卵パックなど、比較的品質を保ったまま再利用できるのが特徴で、物理的な処理が中心となります。ケミカルリサイクルは、プラスチックを化学的に分解し、モノマーや油、ガスなどの化学原料に戻してから再利用する方法です。汚れたプラスチックや複合素材のプラスチックなど、マテリアルリサイクルが難しいものにも適用可能で、品質劣化が少なく幅広い種類のプラスチックに対応できる利点があります。例えば、廃プラスチックをガス化してアンモニアやメタノールを製造したり、油化して燃料や化学原料に戻したりします。サーマルリサイクルは、プラスチックを焼却する際に発生する熱エネルギーを回収し、発電や温水供給などに利用する方法です。厳密には「リサイクル」というよりは「エネルギー回収」に近いですが、廃棄物処理とエネルギー創出を両立させる点で重要な役割を果たしています。

リサイクルされたプラスチックは、多岐にわたる製品に生まれ変わります。マテリアルリサイクルされたプラスチックは、再びペットボトル、食品容器、包装材、衣料品(フリースなど)、自動車部品、建材、パレット、プランター、文房具などに利用されます。特に、PETボトルはボトルtoボトルとして再利用が進んでいます。ケミカルリサイクルで得られた化学原料は、新たなプラスチック製品の製造だけでなく、燃料、化学繊維、塗料、接着剤など、様々な工業製品の原料として活用されます。サーマルリサイクルで得られたエネルギーは、工場や地域の電力、熱源として利用され、化石燃料の使用量削減に貢献しています。

プラスチックリサイクルの効率と品質を高めるための技術開発が進んでいます。AIや近赤外線センサーを用いた自動選別システムによる高度な選別技術は、プラスチックの種類や色、異物を高精度で識別し、リサイクル原料の品質向上に寄与しています。回収されたプラスチックに付着した汚れやラベル、キャップなどの異物を効率的に除去する洗浄・異物除去技術も重要です。特に食品容器のリサイクルでは衛生面が重要となるため、高度な洗浄技術が求められます。ケミカルリサイクルの一種である解重合技術は、プラスチックを高純度のモノマーにまで分解し、バージンプラスチックと同等の品質を持つプラスチックを再生することを可能にします。また、直接的なリサイクル技術ではありませんが、石油資源に依存せず環境負荷の低いバイオマスプラスチックや生分解性プラスチックの開発も進められています。さらに、海に流出したプラスチックごみを効率的に回収し、リサイクルに回すための海洋プラスチックごみ回収技術の開発も進められています。