❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

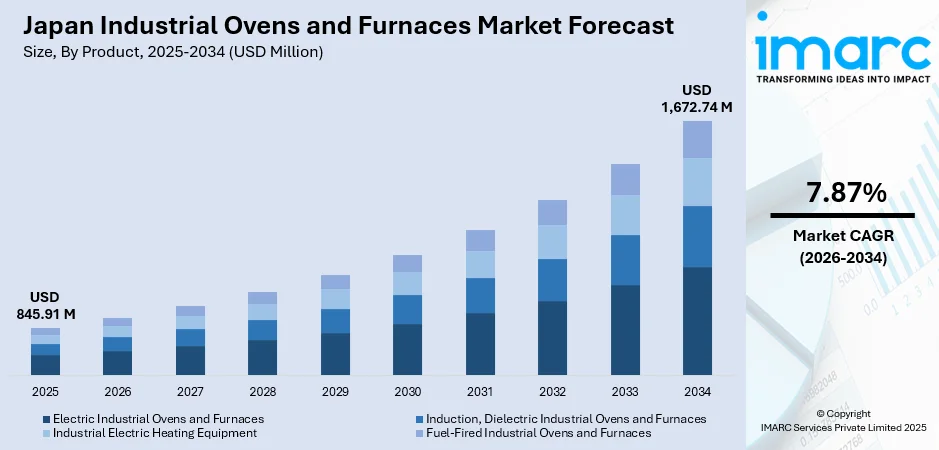

日本の産業用オーブン・炉市場は、2025年の8億4591万米ドルから2034年には16億7274万米ドルへ、年平均成長率7.87%で拡大すると予測されています。この成長は、日本の高度な製造業エコシステム、カーボンニュートラルへのコミットメント、政府のグリーン・トランスフォーメーション(GX)イニシアティブ、IoTやAI技術の統合によって推進されており、特に自動車、エレクトロニクス、半導体産業における精密工学の需要が高まっています。

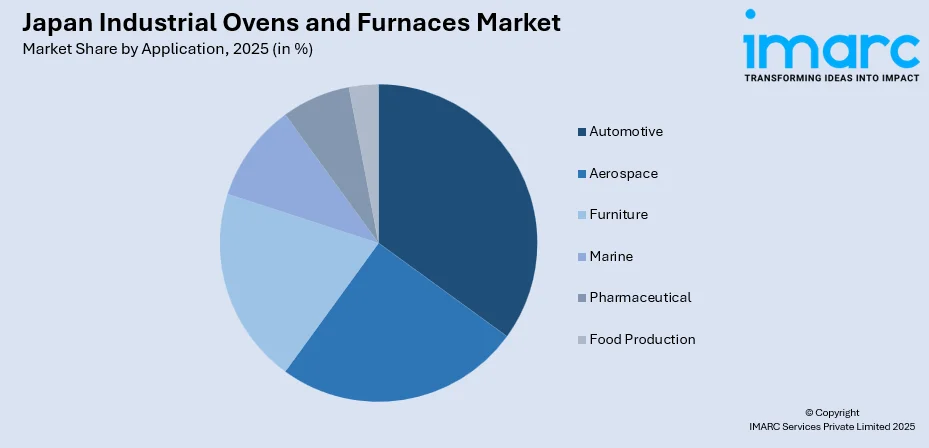

市場を牽引するのは、エネルギー効率と精密な温度制御に優れ、脱炭素化目標に合致する電気式産業用オーブン・炉で、2025年には製品別で44.2%、動力源別で65.7%のシェアを占めます。用途別では、EV部品生産における熱処理需要の増加を背景に、自動車分野が34.3%で最大です。地域別では、主要製造施設が集中する関東地域が33.8%のシェアで優位に立っています。

競争環境は中程度に統合されており、国内メーカーは技術的専門知識と地域理解を、国際企業はグローバルな知見を提供しています。競争の焦点は、エネルギー効率の革新、自動化機能、多様な産業用途向けのカスタマイズされたソリューション、および持続可能な熱ソリューションの開発にあります。企業は、半導体処理や自動車熱処理など特定の用途に特化したソリューションで差別化を図り、スマート製造統合や予知保全機能への投資を進めています。

主要な市場トレンドとして、脱炭素化戦略の一環として、従来の高炉から電炉への移行が加速しています。電炉は温室効果ガス排出量の削減と再生可能エネルギー源との高い互換性を提供します。また、Industry 4.0技術の統合が進み、IoTセンサーやAI搭載監視システムを備えたスマートオーブン・炉が普及し、リアルタイムのプロセス最適化とエネルギー消費削減に貢献しています。例えば、ソニーセミコンダクタソリューションズは炉監視向けCMOSイメージセンサーを発表しました。さらに、日本の高いエネルギー輸入依存度と厳しい環境規制を背景に、エネルギー効率の高い熱ソリューションへの需要が高まっており、誘導加熱や真空熱処理技術が注目されています。東洋ガラスがガラス溶解炉の燃料を酸素燃焼へ転換する計画も、このトレンドを象徴しています。

2026年から2034年の市場見通しでは、政府のGX戦略、半導体産業の継続的な成長、自動車部門の電動化が市場拡大を支えます。特に、EVバッテリーやモーター部品製造における特殊な熱処理装置への新たな需要が期待されます。

日本の産業用オーブン・炉市場は、2025年に8億4591万米ドルの収益を記録し、2034年までに16億7274万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率7.87%で成長する見込みです。

市場を牽引するのは、製品別では「電気式産業用オーブン・炉」で、2025年には市場全体の44.2%を占めます。これは、その優れた精度、エネルギー効率、環境適合性、そして脱炭素化への注力によって明確な市場リーダーシップを確立しています。自動車、エレクトロニクス、航空宇宙分野での高品質部品製造に不可欠な精密な温度制御を提供し、稼働中の直接排出物がないため、カーボンニュートラルへの移行を加速させています。東京エレクトロンのような主要企業が熱処理装置ポートフォリオを拡充し、日本の鉄鋼業界が電炉技術に大規模投資していることも、このセグメントの成長を後押ししています。政府のグリーン・トランスフォーメーション(GX)イニシアティブによる政策支援と業界の継続的な投資が、電気炉の採用拡大に有利な環境を作り出しています。

動力源別では「電気式」が65.7%を占め、日本の産業界における脱炭素化とエネルギー効率への戦略的コミットメントを反映しています。高度な電力インフラとクリーンエネルギー導入推進策に支えられ、精密な温度制御、均一な加熱、メンテナンス要件の削減、現場での燃焼排出物の排除といった明確な利点を提供します。鉄鋼業界の高炉から電炉への移行はその象徴です。2025年2月に閣議決定された第7次エネルギー基本計画では、2040年度までに温室効果ガス排出量を2013年比で73%削減する目標が掲げられ、産業の電化と高度な電気式熱処理システムの需要を加速させています。

用途別では「自動車」が34.3%で最大のシェアを占めています。世界第3位の自動車生産国である日本の自動車産業は、エンジン部品から車体パネルに至るまで、高品質な部品製造に不可欠な熱処理プロセスにおいて、産業用オーブン・炉への大きな需要を生み出しています。電気自動車(EV)への移行が加速する中、バッテリー製造、モーター生産、次世代モビリティソリューション向けのパワーエレクトロニクス部品製造において、特殊な熱処理装置への新たな需要が生まれています。政府が2024年度にクリーンエネルギー車補助金予算を1291億円に拡大したことも、EV生産を刺激し、バッテリーセル製造や熱管理システム、電動パワートレイン部品生産に使用される産業用オーブンの需要を促進しています。

地域別では「関東地方」が33.8%のシェアで明確な優位性を示しています。東京とその周辺県を含む関東地方は、製造施設、技術本社、研究機関が集中しており、日本最大の電子機器および自動車製造クラスターを擁しています。これにより、精密熱処理装置への大きな需要が生まれています。東京が国の経済ハブであることも、主要な設備メーカーを引きつけ、技術移転を促進しています。また、半導体産業の存在も熱処理システムへの継続的な需要を生み出し、インダストリー4.0の導入が生産コスト削減と生産プロセス合理化を可能にし、日本の先進製造業における国際競争力を高めています。

市場の成長は、政府主導のグリーン・トランスフォーメーション(GX)イニシアティブによって大きく推進されています。2050年カーボンニュートラル達成に向けた政府のコミットメントは、クリーンな産業設備導入に対する前例のない政策支援を生み出しています。経済産業省は、排出削減が困難な分野における産業プロセス転換を優先分野と位置づけ、グリーンイノベーション基金を通じて2兆円もの資金を割り当てています。これにより、製造業者は財政的支援を受け、産業の近代化が加速しています。

日本の工業炉市場は、政府の強力な支援と主要産業の構造変革により、顕著な成長期を迎えています。特に、グリーン・トランスフォーメーション(GX)推進法に基づく先進的な熱処理設備への投資インセンティブは、市場拡大を加速させる有利な環境を創出しています。

半導体・エレクトロニクス製造分野の拡大は、精密熱処理設備への大きな需要を生み出しています。TSMCの熊本工場やRapidusの北海道工場(政府から3300億円支援)など、新たな半導体製造施設の設立は、拡散炉や熱酸化システムを含む広範な熱処理能力を必要とします。Rapidusは2025年4月に試作を開始し、2027年には量産を目指しており、半導体製造装置市場は2026年までに年間5兆円を超えると予測され、熱処理ソリューションへの持続的な需要を保証しています。

自動車産業の電動化も主要な推進力です。EVバッテリー、モーター、パワーエレクトロニクス製造には特殊な熱処理が不可欠です。トヨタ、日産、スバルなどの主要自動車メーカーは、バッテリー開発と生産に大規模な投資を行い、政府補助金も活用しています。これらの投資は、バッテリーセル処理、電極乾燥、部品熱処理が可能な特殊オーブンや炉への直接的な需要に繋がっています。

一方で、市場はいくつかの課題に直面しています。第一に、先進的な工業炉には多額の初期投資(数百億円規模)が必要で、特に中小企業には大きな障壁です。また、電炉への移行は運用コスト増加を招きます。第二に、日本はエネルギー輸入依存度が高く、価格変動や供給途絶が運用コストに不確実性をもたらします。第三に、工業炉の高度化に伴う専門技術知識が不可欠ですが、高齢化が進む労働力では熟練労働者不足が深刻化しており、次世代技術の導入や効率化の妨げとなる可能性があります。

競争環境は、国内メーカーと国際的なサプライヤーが存在する中程度に統合された構造です。競争は主に技術革新、エネルギー効率、カスタマイズソリューション提供能力によって推進されています。日本のメーカーは、製造の卓越性と主要なエンドユーザーとの緊密な関係を活用し、市場での地位を維持しています。IoT統合や自動化機能のための戦略的パートナーシップは、競争上の重要な差別化要因となっています。

最近の動向として、2025年5月に日本製鉄が3施設に電炉を導入するため8700億円を投資すると発表し、GX推進法に基づき最大2514億円の政府補助金を見込んでいます。また、2025年4月にはJFEスチールが西日本製鉄所倉敷地区に大規模高効率電炉を建設するため3294億円を投資すると発表し、最大1045億円の政府助成金が交付される予定です。これらの投資は、2028年から2029年にかけて年間合計約500万トンの生産能力増強を目指します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の工業炉・工業用オーブン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の工業炉・工業用オーブン市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の工業炉・工業用オーブン市場 – 製品別内訳

6.1 電気式工業炉・工業用オーブン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 誘導・誘電式工業炉・工業用オーブン

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 工業用電気加熱装置

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 燃料式工業炉・工業用オーブン

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の工業炉・工業用オーブン市場 – 動力源別内訳

7.1 燃焼式

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電気式

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の工業炉・工業用オーブン市場 – 用途別内訳

8.1 航空宇宙

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 家具

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 海洋

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 医薬品

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 食品製造

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

9 日本の工業炉・工業用オーブン市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 動力源別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 動力源別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 動力源別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 動力源別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 動力源別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 動力源別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 動力源別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 動力源別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の工業炉市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の工業炉市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用オーブンおよび炉は、製造プロセスで材料の加熱、乾燥、焼成、溶解、熱処理、焼結などに用いられる高温加熱装置の総称です。一般的に、オーブンは比較的低温での乾燥や焼成に、炉はより高温での熱処理や溶解、焼結などに用いられますが、境界は曖昧で、用途により使い分けられます。製品の品質向上、特性付与、生産効率向上に不可欠な役割を果たします。

種類としては、加熱方式によって大きく分類されます。電気を熱源とする電気炉・電気オーブンは、抵抗加熱、誘導加熱、誘電加熱などがあり、クリーンで精密な温度制御が可能です。ガスを燃料とするガス炉・ガスオーブンは、天然ガスやLPGを使用し、大量の熱を効率的に供給できるため、大規模設備やランニングコスト抑制に適しています。その他、重油を燃料とする重油炉もありますが、環境負荷から使用は減少傾向です。また、処理雰囲気によっても分類され、真空中で加熱する真空炉は、酸化防止や脱ガス処理に用いられ、特定のガス雰囲気下で加熱する雰囲気炉は、窒素、アルゴン、水素などを導入し、材料の化学反応や表面改質を行います。構造や運転方式では、一度に一定量を処理するバッチ式(箱型炉、ベル型炉など)と、材料を連続的に投入・排出して処理する連続式(コンベア炉、ローラーハース炉、ロータリーキルンなど)があります。

用途・応用分野は非常に広範です。金属産業では、部品の焼鈍、焼入れ、焼戻しといった熱処理、鍛造、鋳造、粉末冶金の焼結などに不可欠です。セラミックス産業では、陶磁器やファインセラミックスの焼成、乾燥、釉薬処理に用いられます。ガラス産業では、ガラスの溶解、徐冷、強化処理に利用されます。エレクトロニクス産業では、半導体製造の拡散・酸化プロセス、プリント基板乾燥、電子部品焼成などに使用されます。自動車産業では、車体塗装乾燥や部品熱処理、化学産業では樹脂硬化や触媒焼成、食品産業では大規模なパン・菓子焼成など、多岐にわたる分野で活用されます。

関連技術としては、精密な温度制御が挙げられます。PID制御、多点温度制御、熱電対や放射温度計を用いた高精度な計測・制御システムが不可欠です。雰囲気制御技術も重要で、ガス流量計、酸素センサー、露点計などを用いて炉内のガス組成を厳密に管理します。省エネルギー化も重要課題であり、排熱回収システム、高性能断熱材(セラミックファイバーなど)、高効率バーナー設計などが導入されています。生産性向上と品質安定化のため、PLCによる自動制御、ロボットによる材料搬入出、SCADAシステムによる遠隔監視・データ管理といった自動化技術が進展しています。安全面では、過昇温防止、ガス漏れ検知、爆発防止などの安全装置が組み込まれます。炉の構造材料には、高温に耐える耐熱合金や耐火物が使用されています。