❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

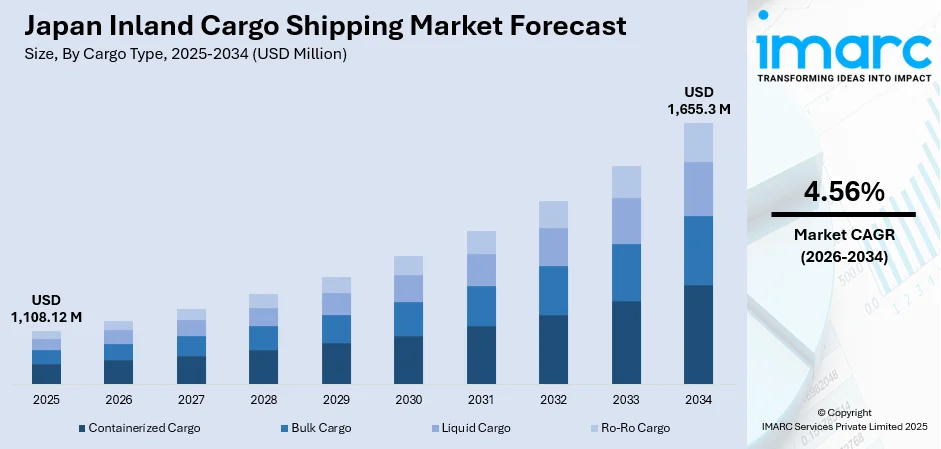

日本の内陸貨物輸送市場は、2025年の11億812万ドルから2034年には16億5530万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.56%で着実に拡大しています。この成長は、島国としての戦略的な地理的優位性、国内貿易における海上輸送への依存、モーダルシフトの推進、政府による港湾近代化や自動物流インフラへの投資、Eコマース需要の増加、高度なサプライチェーン統合によって牽引されています。

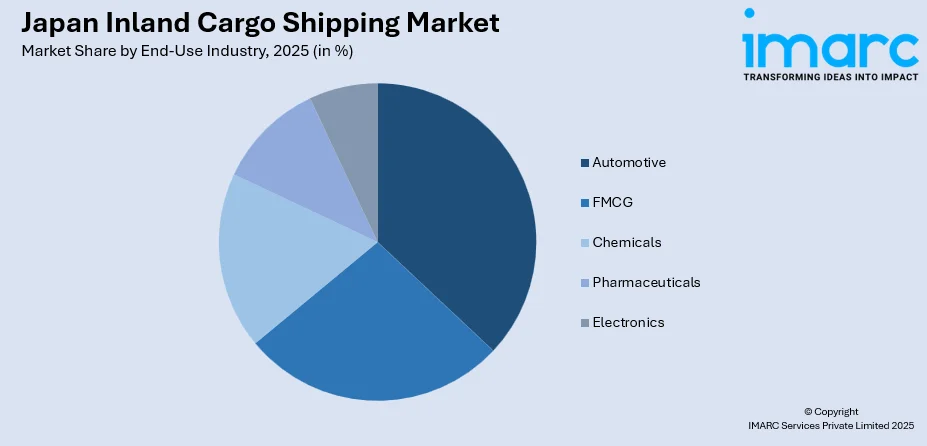

市場はいくつかのセグメントで特徴づけられます(2025年時点):貨物タイプ別では、標準化された複合一貫輸送の効率性により、コンテナ貨物が49%のシェアで市場を支配しています。輸送モード別では、費用対効果、低い二酸化炭素排出量、広範な港湾インフラを背景に、海上輸送が54%のシェアでリードしています。サービスタイプ別では、エンドツーエンドの物流ソリューションやデジタルプラットフォームへの需要増加により、貨物フォワーディングが49%の最大セグメントを占めています。最終用途産業別では、自動車産業が32%のシェアで優位に立っており、これは日本の世界的な自動車製造拠点としての地位を反映しています。地域別では、東京や横浜を含む主要港が集中する関東地方が約36%のシェアで市場をリードしています。

競争環境は中程度に統合されており、主要企業はフリートの近代化、デジタルトランスフォーメーション、持続可能な輸送ソリューションに注力し、市場での地位を強化しています。

日本は革新的なソリューションを通じて物流課題に取り組んでおり、内陸貨物輸送部門は変革的な発展を遂げています。政府が発表した東京と大阪を結ぶ500キロメートルを超える自動コンベアベルト網「Autoflow-Road」プロジェクトは、貨物輸送インフラを革新する国のコミットメントを象徴しています。海上輸送と高度な港湾自動化技術の統合は運用上の相乗効果を生み出し、IoT対応追跡システムやAIを活用したルート最適化プラットフォームの導入は、サプライチェーン効率を高めています。

主な市場トレンドとしては、以下の点が挙げられます。

自律運航船の開発と海事デジタル化:「MEGURI2040」イニシアチブを通じて自律運航船の開発を加速しており、日本財団の支援のもと、今後数十年間で完全自律運航船の展開を目指しています。これは海事部門の人材不足に対処し、航行安全性を向上させ、日本をスマートシッピング革新の世界的リーダーとして位置づけています。

道路から海上輸送へのモーダルシフト:物流業界は、ドライバー不足と環境問題に対処するため、モーダルシフト戦略を積極的に推進しています。海上輸送は長距離貨物輸送の持続可能な代替手段であり、道路輸送と比較して二酸化炭素排出量を削減し、大幅なコスト優位性を提供します。企業は効率的な貨物輸送のためにRo-Ro船の利用を増やし、主要メーカー間の共同海上輸送も進んでいます。

複合一貫輸送とグリーンロジスティクス:日本の貨物部門は、海・陸・鉄道の接続を組み合わせた統合された複合一貫輸送ソリューションを採用し、シームレスな貨物移動を実現しています。燃料効率の良い船舶、LNG動力船、カーボンニュートラルな物流事業への投資など、持続可能性への取り組みも加速しており、日本の環境コミットメント目標と国際的な海事脱炭素化フレームワークに沿っています。

市場は、インフラの近代化と技術統合が物流業務を再構築する中で、持続的な成長に向けて位置づけられています。港湾自動化、スマートターミナル開発、グリーン輸送回廊への政府投資は、市場拡大に有利な条件を生み出しています。貨物専用新幹線の登場や主要都市圏間の自動貨物輸送システムの開発は、物流課題に対処する日本の革新的なアプローチを示しています。

日本の内陸貨物輸送市場は、政府のインフラ投資、港湾の近代化、技術革新に支えられ、堅調な成長を続けている。特に、輸出志向型の製造業の活発化が、コンテナ輸送の需要を押し上げている。

コンテナ輸送は、製造業者や小売業者にとってサプライチェーンの可視性を高めるデジタル追跡システム、効率的な通関手続き、そしてエレクトロニクス、機械、自動車部品といった輸出志向型製造業からの信頼性と時間厳守の配送要件により、国内外の貨物輸送の主要な手段となっている。港湾の近代化は、AIベースの貨物管理システムやリアルタイム追跡技術への投資により、コンテナ処理効率を向上させている。さらに、セキュアな文書化のためのブロックチェーンプラットフォームの統合や、IoTセンサーを搭載したスマートコンテナソリューションの採用が、貨物監視とロジスティクス計画能力を革新している。

輸送モード別では、沿岸海運が2025年に日本国内貨物輸送市場全体の54%を占め、圧倒的なシェアを誇る。これは、広範な海岸線と多数の港を持つ日本において、持続可能で費用対効果の高い国内貨物輸送ソリューションを提供しているためである。鉄鋼製品、石炭、自動車輸送が主要な貨物であり、政府は道路輸送から沿岸海運へのモーダルシフトを推進し、ドライバー不足や環境持続可能性の目標達成に貢献している。RORO船を用いた共同輸送などの取り組みにより積載効率が最大化され、将来的には沿岸船舶の半数を自動運航化する目標が掲げられており、競争力と信頼性の向上が期待される。

サービスタイプ別では、貨物フォワーディングが2025年に市場の49%を占め、明確な優位性を示している。これは、マルチモーダル輸送をシームレスに調整する統合ロジスティクスソリューションへの需要増加によるものである。日本の貨物フォワーディング市場は、デジタル予約プラットフォーム、マルチモーダルな柔軟性、データに基づいた通関手続きへの移行を反映している。主要企業は、AIを活用したルート最適化やIoT対応の貨物追跡に投資し、サービス品質とサプライチェーンの透明性を高めている。特に、海上輸送とトラック輸送を組み合わせた「Sea and Road Smart Link」のような専門的なマルチモーダルフォワーディングソリューションが導入され、エレクトロニクスやアパレル分野での配送時間を大幅に短縮している。

最終用途産業別では、自動車産業が2025年に市場の32%を占め、最大の需要を牽引している。日本は世界第4位の自動車市場であり、製造、販売、メンテナンス、貨物輸送を含む自動車セクターは、労働人口の8.3%にあたる約558万人を雇用している。自動車および部品の輸出が日本の米国向け出荷の大部分を占めており、この輸出志向型産業を支える上で輸送ロジスティクスが極めて重要な役割を担っている。名古屋港は日本最大の貿易港であり、トヨタを含む自動車メーカーの主要な輸出拠点として機能している。この分野のロジスティクス要件は、完成車の輸送だけでなく、ジャストインタイムの部品配送、精密部品の特殊な取り扱い、特定の材料の温度管理など多岐にわたる。

地域別では、関東地方が2025年に市場の36%を占め、市場をリードしている。東京を含む関東地方は日本の主要な経済ハブであり、2025年には推定3,703万6,200人の人口を抱える。東京港と横浜港を含む主要港は、消費財の輸入から自動車輸出、高価値エレクトロニクスまで多様な貨物を処理し、記録的なコンテナ取扱量を達成している。政府は東京と大阪を結ぶ自動貨物トンネルの建設を計画するなど、地域のロジスティクスインフラを強化している。製造業、小売業、急速に拡大するEコマース部門からの大量の貨物輸送を支える高度なロジスティクス施設が関東地方に集中しており、Aクラスの物流倉庫の空室率はほぼゼロに近く、流通インフラへの強い需要を反映している。

これらの成長は、サプライチェーン全体のロジスティクス効率を高めるための、港湾インフラの近代化、自動貨物輸送回廊の開発、港湾拡張、道路網の改善といった日本政府による大規模な投資と革新的な輸送ソリューションへの積極的な取り組みによって強力に推進されている。

日本は物流効率化と革新に注力し、東京・大阪間のオートフローロード構想や、IoT・AIを活用した港湾デジタル化を進めています。これにより運用最適化とターンアラウンドタイム短縮が図られ、増大する貿易需要に対応する効率的な海上エコシステムを構築。

Eコマースの急速な拡大は、国内貨物輸送市場で効率的なサービス需要を牽引。企業は迅速な配送のため分散型拠点や都市型倉庫を設立し、デジタル貨物プラットフォームが物流業務を変革しています。このブームは、地域配送センターとラストマイル配送を結ぶ広範な物流ネットワークの発展を促進。

日本の物流業界は、高齢化によるドライバー不足と2030年までの輸送能力低下予測に直面。トラックドライバーの時間外労働規制も相まって、沿岸海運や鉄道貨物へのモーダルシフトが加速しています。政府もこれを推進し、CO2排出削減、コスト低減、渋滞緩和といった利点を提供。主要メーカー間の共同輸送は、船舶利用率を最大化し、海上物流の経済性を強化しています。

しかし、日本は老朽化した倉庫インフラ、高額な建設費、土地不足といった課題を抱えています。また、国内沿岸船員の高齢化と若年層の関心不足による深刻な労働力不足、新たな時間外労働規制、自律運航船技術訓練の必要性が運用上の柔軟性を制約。デジタル技術や自動化システムの導入には多額の設備投資が必要で、中小事業者には財政的障壁となり、デジタル化の進展はサイバーセキュリティリスクも増大させています。

国内貨物輸送市場は、国内大手、総合物流プロバイダー、国際フォワーダーが競合する統合された構造です。各社はフリート近代化、DX、持続可能な輸送ソリューションを追求し、IoTリアルタイム追跡、AIルート最適化、倉庫自動化などの最先端技術に投資。M&Aによる規模拡大や、国内業者とグローバルプロバイダーの提携により、専門分野でのサービス能力を拡大しています。

最近の動向として、2024年11月には東京・大阪間の自動貨物輸送回廊開発計画が発表され、2030年までの輸送能力低下に対応。2025年10月にはNYKグループの海運3社が合併し、NYKバルクシップパートナーズ株式会社が設立。2024年8月にはヤマトグループが東京羽田、札幌新千歳、北九州間で貨物航空便サービスを開始し、地域配送需要に対応しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本国内貨物輸送市場 – 序論

4.1 概要

4.2 市場のダイナミクス

4.3 業界トレンド

4.4 競合情報

5 日本国内貨物輸送市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本国内貨物輸送市場 – 貨物タイプ別内訳

6.1 コンテナ貨物

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ばら積み貨物

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 液体貨物

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 Ro-Ro貨物

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本国内貨物輸送市場 – 輸送モード別内訳

7.1 内陸水路

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 沿岸輸送

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 外航海運

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本国内貨物輸送市場 – サービスタイプ別内訳

8.1 貨物フォワーディング

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 倉庫保管および配送

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 通関業務

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本国内貨物輸送市場 – 最終用途産業別内訳

9.1 自動車

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 日用消費財 (FMCG)

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 化学品

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 医薬品

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 貨物タイプ別市場内訳

10.3.4 輸送モード別市場内訳

10.3.5 サービスタイプ別市場内訳

10.3.6 最終用途産業別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 貨物タイプ別市場内訳

10.4.4 輸送モード別市場内訳

10.4.5 サービスタイプ別市場内訳

10.4.6 最終用途産業別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 貨物タイプ別市場内訳

10.5.4 輸送モード別市場内訳

10.5.5 サービスタイプ別市場内訳

10.5.6 最終用途産業別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 貨物タイプ別市場内訳

10.6.4 輸送モード別市場内訳

10.6.5 サービスタイプ別市場内訳

10.6.6 最終用途産業別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 貨物タイプ別市場内訳

10.7.4 輸送モード別市場内訳

10.7.5 サービスタイプ別市場内訳

10.7.6 最終用途産業別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 貨物タイプ別市場内訳

10.8.4 輸送モード別市場内訳

10.8.5 サービスタイプ別市場内訳

10.8.6 最終用途産業別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本国内貨物輸送市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本国内貨物輸送市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

内陸貨物輸送とは、国や地域の内陸部において、港湾や空港から最終目的地、またはその逆方向へ貨物を移動させる物流活動全般を指します。これは、国際間の海上輸送や航空輸送と連携し、サプライチェーン全体を円滑に機能させる上で不可欠な要素であり、主に陸上輸送手段を用いて行われます。効率的かつ安定した内陸貨物輸送は、経済活動の基盤を形成する重要な役割を担っています。

内陸貨物輸送にはいくつかの主要な種類があります。最も一般的で柔軟性が高いのは「トラック輸送」です。これは小ロットから大ロットまで幅広い貨物に対応し、ドアツードアの迅速な配送を可能にします。次に、大量の貨物を長距離にわたって効率的かつ定時性高く輸送できる「鉄道輸送」があります。環境負荷が比較的低いことや、一度に多くの貨物を運べるため、幹線輸送に適しています。さらに、河川や運河を利用する「内陸水路輸送」は、重量物や大量の貨物を低コストで運ぶのに適しており、環境に優しい輸送手段として近年再評価されています。特殊なものとしては、原油や天然ガスなどの液体・気体貨物を連続的に輸送する「パイプライン輸送」も内陸貨物輸送の一種として挙げられます。

これらの輸送手段は多岐にわたる用途で活用されています。製造業や小売業においては、原材料の調達から製品の生産、そして最終消費者への配送に至るまでのサプライチェーン全体を支える要であり、企業の競争力に直結します。また、地域経済の活性化にも不可欠であり、物流拠点の整備や産業集積を促進します。国際貿易においては、港湾に到着した輸入貨物を内陸の消費地へ、また内陸で生産された輸出貨物を港湾へ運ぶ「国際貿易の補完」としての役割が非常に大きいです。さらに、災害時には、被災地への緊急物資輸送や復旧資材の運搬において、迅速かつ確実な内陸貨物輸送が生命線となります。

関連技術の進化も目覚ましく、輸送の効率化と安全性向上に大きく貢献しています。「IoTとセンサー技術」は、貨物の位置情報、温度、湿度、振動などをリアルタイムで監視し、トレーサビリティの確保と品質管理の強化を実現します。これにより、輸送中のトラブルを未然に防ぎ、顧客への信頼性を高めることが可能です。「AIとデータ分析」は、過去のデータやリアルタイム情報を基に、最適な輸送ルートの選定、需要予測、積載効率の最大化などを実現し、コスト削減とリードタイム短縮に寄与します。また、人手不足の解消や事故防止を目指す「自動運転技術」は、将来のトラック輸送や倉庫内でのフォークリフト作業に大きな変革をもたらすと期待されています。さらに、輸送手配や情報共有を効率化する「デジタルプラットフォーム」の普及も進んでおり、荷主と運送会社間のマッチングを最適化します。環境負荷低減のためには、電気自動車(EV)や水素燃料電池車(FCV)といった次世代車両の導入、そして鉄道や船舶への輸送モード転換(モーダルシフト)を促進する技術開発も重要な関連技術として注目されています。