❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

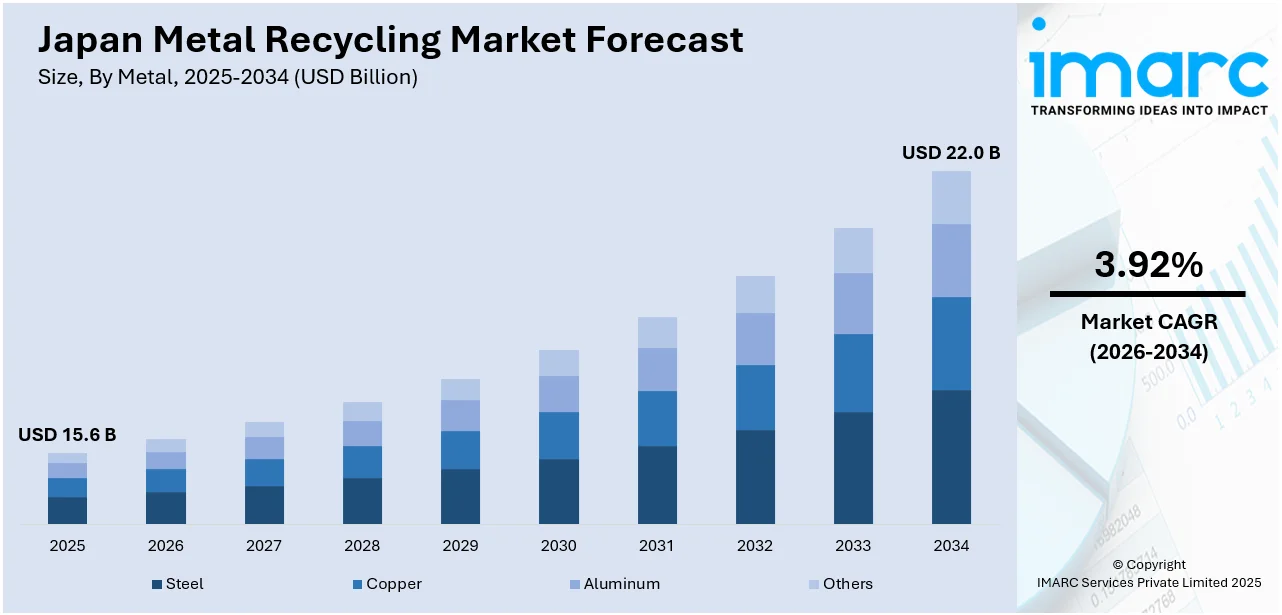

日本の金属リサイクル市場は、2025年に156億米ドル規模に達し、2026年から2034年にかけて年平均成長率(CAGR)3.92%で成長し、2034年には220億米ドルに達すると予測されています。この市場成長は、主に厳格な環境規制と、資源効率の向上および循環経済の実践を推進する国の持続可能性目標によって牽引されています。特に、自動車やエレクトロニクスといった日本の先進製造業は、生産コストの削減と炭素排出量の低減のため、高品質な再生金属に対する一貫した需要を生み出しています。さらに、国内の天然金属資源が限られていることから、スクラップ金属の回収と再利用へのインセンティブが高まっており、政府主導の取り組みや技術革新が市場シェアを拡大させる要因となっています。

市場の主要なトレンドの一つは、高度に発達した製造業の成長です。この部門は、継続的かつ多様な産業用金属スクラップを生成しています。自動車、エレクトロニクス、精密機械などの産業は、鉄、アルミニウム、銅といった金属に大きく依存しており、その生産プロセスは本質的に大量のスクラップを生み出します。多くのメーカーは、リーン生産と資源効率を優先し、コスト削減と環境負荷低減のために社内でのスクラップ回収およびリサイクルループを統合しています。例えば、2024年1月から9月までの日本の自動車生産台数は601万台と、パンデミック以前の水準と比較して製造活動の低迷が見られましたが、電気自動車(EV)や次世代家電への移行は、リチウム、銅、希土類元素といった特殊金属に対する需要を著しく増加させています。この変化は、進化する産業要件を支える効率的な金属回収プロセスの重要性を浮き彫りにしています。多くの大手メーカーは、生産スクラップを体系的に収集、精製、再利用するクローズドループシステムを採用し、廃棄物を最小限に抑え、材料利用を最適化しています。日本の先進的な産業基盤は、技術的に統合されたリサイクルソリューションの強力な基盤を提供し、国内再利用のための高品質な二次原料の安定供給を保証しています。

政府の関与も、日本の金属リサイクル市場の成長に大きく貢献しています。持続可能性、廃棄物最小化、循環経済の実践を促進するために設計された長年の政策が、市場に肯定的な影響を与えています。具体的には、家電リサイクル法などの法律が、リサイクルインフラの整備と政策改革を支援し、市場の発展を後押ししています。これらの取り組みは、金属資源の有効活用を促し、持続可能な社会の実現に向けた重要な役割を果たしています。

日本は、家電リサイクル法および使用済自動車のリサイクル法に基づき、消費財や自動車から発生するスクラップメタルを組織的に回収・処理する体系的なプロセスを確立しています。国および地方自治体は、リサイクル施設の整備、法執行の強化、そして国民への環境意識向上を目的とした啓発キャンペーンに対し、積極的に資金を提供しています。さらに、製造業者に対し、製品のライフサイクル全体、特に使用後の段階における責任を負わせる拡大生産者責任(EPR)の概念を強力に推進しています。

これに加え、最先端のリサイクル技術の導入や既存施設のアップグレードを奨励するためのインセンティブプログラムが多数展開されています。具体例として、2025年2月20日には、経済産業省(METI)が、低炭素排出鋼を使用して製造されたクリーンエネルギー車(CEV)に対し、1台あたり5万円(約350.50米ドル)の補助金を導入しました。これは、自動車産業におけるグリーン鋼の採用を促進することを目的としており、電気自動車に対する最大85万円(約5,958.50米ドル)、ハイブリッド車に対する55万円(約3,855.5米ドル)という既存の消費者向け補助金制度を補完するものです。

地方自治体は、標準化された効率的な回収システムを整備しており、これにより都市部から農村部に至るまで、全国的に高い金属回収率を達成しています。これらの多岐にわたる取り組みは、政府機関、産業界のプレーヤー、そして消費者の間の緊密な協力を促進し、国の環境的および経済的持続可能性目標を強力に支える、堅牢かつ法令遵守のリサイクルエコシステムを構築しています。

IMARCグループによる日本金属リサイクル市場に関する詳細な分析レポートは、2026年から2034年までの期間における国および地域レベルでの予測とともに、市場の主要なトレンドを包括的に解説しています。このレポートでは、市場を主要な金属の種類と主要なセクターに基づいて詳細に分類し、分析を提供しています。

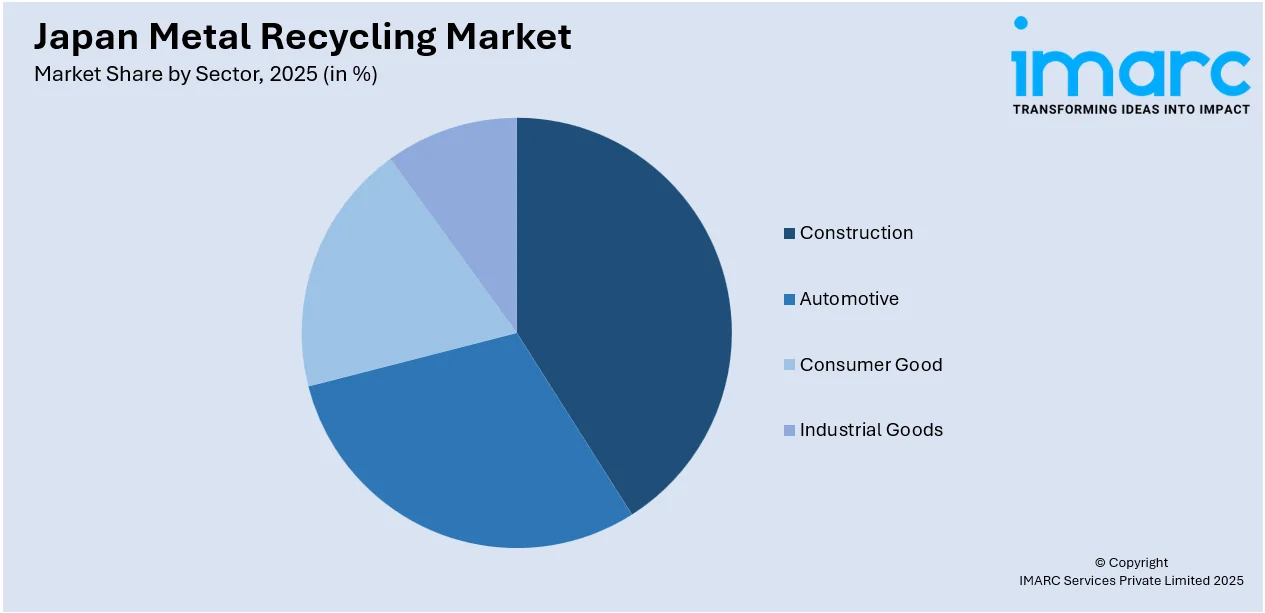

金属の種類別では、鉄鋼、銅、アルミニウム、その他が詳細に分析されています。セクター別では、建設、自動車、消費財、工業製品といった主要な分野における市場の動向が深く掘り下げられています。また、地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場がそれぞれ包括的に評価されています。

競争環境についても、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限などを含む詳細な分析が提供されています。さらに、市場における主要な企業の詳細なプロファイルも網羅されており、業界全体の理解を深めるための貴重な情報源となっています。

2025年6月2日、日本製鉄は、国内3か所の施設における電炉(EAF)製鋼能力の拡張に約60億米ドルを投資する計画を発表しました。この大規模な投資は、年間290万トンのリサイクル鋼材生産量増加を目指すもので、日本政府はグリーン・トランスフォーメーション(GX)推進法に基づき、約17億5000万米ドルの資金援助を通じてこの取り組みを強力に支援します。この戦略的な動きは、日本の広範な脱炭素化目標と完全に合致しており、低炭素鋼製造への移行に対する国の揺るぎないコミットメントを明確に示しています。

このような背景のもと、「日本金属リサイクル市場レポート」は、2025年を分析の基準年とし、2020年から2025年までの過去期間、そして2026年から2034年までの予測期間を対象とした包括的な分析を提供します。レポートは、過去のトレンドと将来の市場見通し、業界を牽引する要因(カタリスト)と直面する課題、そしてセグメント別の過去および将来の市場評価を、数十億米ドル単位で詳細に探求します。対象となる金属は、鉄鋼、銅、アルミニウム、その他多岐にわたり、建設、自動車、消費財、工業製品といった主要な最終用途セクターを網羅しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域が詳細な分析対象となります。さらに、レポートは10%の無料カスタマイズ範囲を提供し、購入後10~12週間のアナリストサポート、PDFおよびExcel形式での提供(特別要求に応じてPPT/Word形式も可能)といったサービスも含まれています。

本レポートは、日本金属リサイクル市場がこれまでどのように推移し、今後数年間でどのように展開するか、金属別、セクター別、地域別の市場内訳、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いといった、ステークホルダーが抱く重要な疑問に答えることを目的としています。ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本金属リサイクル市場の様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価するのに役立ちます。これにより、ステークホルダーは日本金属リサイクル業界内の競争レベルとその魅力を深く分析し、競争環境をより良く理解し、市場における主要プレーヤーの現在の位置を把握するための貴重な洞察を得ることができます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の金属リサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の金属リサイクル市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の金属リサイクル市場 – 金属別内訳

6.1 鉄鋼

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 銅

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 アルミニウム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本の金属リサイクル市場 – セクター別内訳

7.1 建設

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 消費財

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 工業製品

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の金属リサイクル市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 金属別市場内訳

8.1.4 セクター別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 金属別市場内訳

8.2.4 セクター別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 金属別市場内訳

8.3.4 セクター別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 金属別市場内訳

8.4.4 セクター別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 金属別市場内訳

8.5.4 セクター別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 金属別市場内訳

8.6.4 セクター別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 金属別市場内訳

8.7.4 セクター別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 金属別市場内訳

8.8.4 セクター別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の金属リサイクル市場 – 競合環境

9.1 概要

9.2 市場構造

9.3 市場参加者のポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本の金属リサイクル市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの競争要因分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

金属リサイクルとは、使用済みとなった金属製品や金属スクラップを回収し、再資源化する活動を指します。これにより、新たな金属製品の原料として利用することが可能になります。天然資源の採掘量を減らし、製造時のエネルギー消費を大幅に削減できるため、地球温暖化の原因となる二酸化炭素排出量の削減にも貢献します。廃棄物の発生を抑制し、持続可能な社会の実現に不可欠な循環型経済の重要な柱でございます。

リサイクルされる金属には様々な種類がございます。主なものとして、鉄鋼製品や鋳物などに使われる「鉄系金属」があります。自動車、家電製品、建設資材などがその代表例です。次に「非鉄金属」があり、これにはアルミニウム(飲料缶、自動車部品、サッシなど)、銅(電線、配管、電子機器など)、真鍮や青銅(バルブ、装飾品など)、ステンレス鋼(厨房用品、工業設備など)が含まれます。さらに、金、銀、プラチナといった「貴金属」は電子部品や宝飾品から、リチウム、コバルトなどの「レアメタル」はバッテリーなどから回収され、高い価値を持って再利用されます。

リサイクルされた金属は、多岐にわたる用途で活用されます。例えば、鉄スクラップは電気炉で溶解され、建設用の鉄筋や自動車のボディパネル、家電製品の部品などに生まれ変わります。アルミニウムは再び飲料缶や自動車部品、航空機材料として利用され、銅は新たな電線や配管、電子回路の製造に不可欠です。これらの再生金属は、自動車産業、建設業、電子機器産業、包装産業など、様々な製造業において重要な原材料として供給され、新品の金属と遜色のない品質で利用されております。

金属リサイクルを支える技術も進化しております。まず、回収された金属スクラップは、磁石による鉄系金属の選別、渦電流選別機による非鉄金属の選別、さらには手作業やセンサー(近赤外線、蛍光X線など)を用いた高度な選別技術によって種類ごとに分けられます。その後、破砕機や粉砕機で適切な大きさに加工され、溶解炉(鉄鋼用には電気炉、非鉄金属用には誘導炉など)で溶かされ、不純物が除去される精錬工程を経て、純度の高い再生金属が作られます。最終的に、インゴットやビレットとして鋳造されたり、直接製品の形に成形されたりします。近年では、複雑な合金や貴金属、レアメタルの回収には湿式製錬や乾式製錬といった高度な化学的・熱的処理技術が用いられ、ロボットによる自動選別やAIを活用したプロセス最適化も進んでおります。