❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

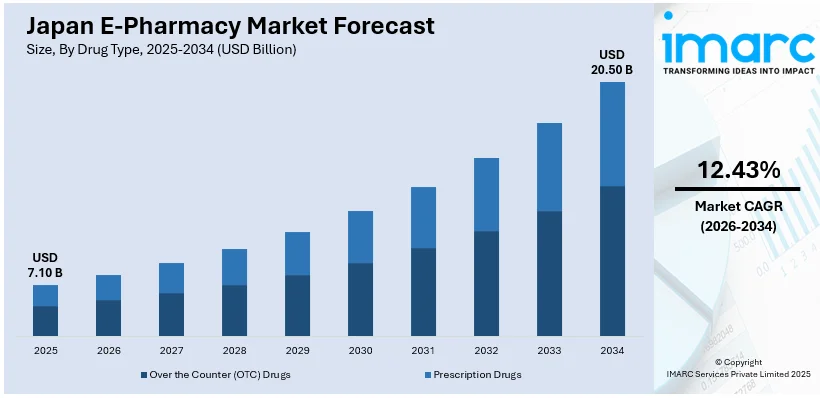

日本のe-ファーマシー市場は、2025年に71億ドル規模に達し、2034年には205億ドルへ成長すると予測されています。これは、2026年から2034年にかけて年平均成長率(CAGR)12.43%で拡大する見込みです。この市場の著しい成長は、高齢化の進行、慢性疾患患者の増加、デジタル技術の普及、そして規制緩和による政府の支援が主な要因です。さらに、遠隔処方や利便性への需要の高まりが、アプリベースのプラットフォーム、処方箋サービス、オンラインヘルスケア統合への投資を促進しています。

日本の規制環境はデジタルヘルスケアに支援的であり、オンライン薬局分野の成長余地を広げています。特に、2024年12月には、Googleのポリシー変更を受け、2025年1月より、認可されたオンライン薬局や遠隔医療プロバイダーが処方薬サービスの広告を許可される計画が発表されました。これには厚生労働省の認可またはLegitScript認証と、追加のGoogle検証が必要です。市販薬および特定の処方薬のオンライン販売に関する規制の段階的な緩和が、日本のe-ファーマシー市場成長の主要な推進力となってきました。

規制調整により、薬局はデジタル相談、遠隔処方箋処理、医薬品の消費者への直接配送が可能になりました。これらの変化は、既存の薬局チェーンと新規参入者の両方に、デジタルインフラとサービス統合への投資を促しています。医薬品の調剤とアクセス方法に柔軟性を持たせることで、規制の枠組みはデジタルヘルスと消費者の利便性という広範なトレンドと一致しています。この環境は今後さらに進化し、市場参加者間の競争とイノベーションを強化すると予想されます。この変革はまた、安全性やコンプライアンスを損なうことなく、医薬品へのアクセスを近代化しようとする政府の意図を反映しており、市場シェアに直接的な影響を与える可能性が高いとされています。

日本の急速な高齢化は、医療サービスの提供方法に大きな影響を与えています。この人口動態の変化は、特に高血圧、糖尿病、心血管疾患などの慢性疾患を管理している人々にとって、アクセスしやすく在宅ベースの医薬品ソリューションへの需要を増加させています。現在、日本の人口の10人に1人以上が80歳以上であり、全人口の約3分の1(約3,623万人)が65歳を超えています。日本の人口構成は依然として世界で最も高齢化が進んでいます。e-ファーマシープラットフォームは、簡素化された処方箋リフィルサービスや自宅への医薬品配送を通じて、このような高齢者や慢性疾患患者のニーズに応え、医療アクセスの課題解決に重要な役割を担っています。

日本のE-ファーマシー市場は、急速な高齢化の進展と、それに伴う高齢者のデジタルリテラシーの着実な向上を背景に、目覚ましい成長を遂げています。この市場は、医薬品の入手における利便性を飛躍的に高め、特に慢性疾患の継続的な治療管理を強力に支援し、さらには薬局への物理的な訪問の必要性を大幅に削減するという点で、社会的に極めて重要な役割を担っています。市場のサービスは、高齢者ユーザーのニーズに特化して最適化されており、具体的には音声ガイド付きアプリ、視認性の高い大きなインターフェース文字、介護者と連携できるアカウント機能、服薬リマインダー、そして自宅への医薬品配送などが挙げられます。これらの機能は、ユーザーが容易にサービスを利用できるよう設計されており、結果として治療遵守率の向上に大きく貢献しています。このような人口動態の変化と、それに対応するサービスの進化が、日本のE-ファーマシー市場の将来的な展望を形成する上で中心的な推進力となっています。

IMARCグループによる市場分析レポートでは、2026年から2034年までの地域レベルでの詳細な予測と共に、市場を牽引する主要なトレンドが包括的に示されています。このレポートでは、市場が以下の多角的な要素に基づいて詳細に分類・分析されています。

**医薬品の種類**では、一般用医薬品(OTC)と処方箋医薬品。

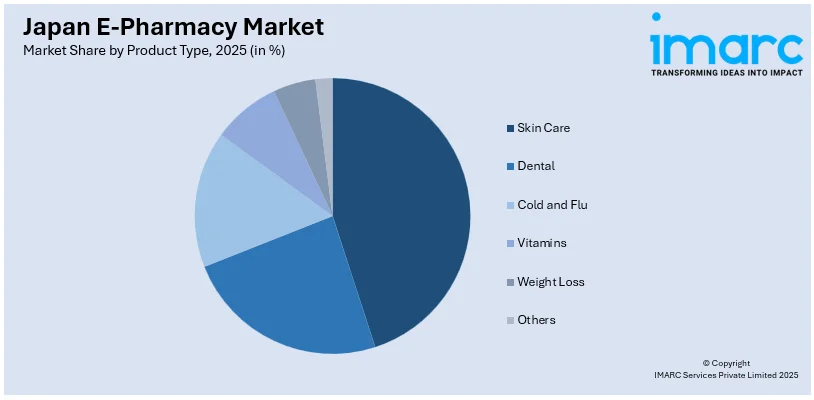

**製品の種類**では、スキンケア、デンタル、風邪・インフルエンザ、ビタミン、体重減少、その他多岐にわたる医薬品や関連製品。

**プラットフォーム**の観点からは、アプリベースとウェブベースのサービス。

**支払い方法**については、代金引換とオンライン決済。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が、その特性と成長可能性について詳細に分析されています。

競争環境に関しては、市場構造の分析、主要企業の市場におけるポジショニング、各社が採用する成功戦略、競合他社との比較を示すダッシュボード、そして企業の総合的な評価象限など、多角的な視点から包括的な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも網羅されています。

最新の市場動向として注目されるのは、2024年7月にAmazonが日本市場でオンライン薬局および医薬品配送サービスを開始したことです。このサービスは、全国2,500のドラッグストアとの大規模な提携によって実現されました。顧客は、提携するCLINICSアプリを通じて電子処方箋を簡単に取得でき、その後、医薬品を自宅への配送で受け取るか、または指定の店舗で受け取ることが可能です。Amazonは、特に慢性的な健康問題を抱える人々への支援を強化することを目指しており、今後も地域の薬局との連携をさらに深めていく計画を表明しています。この動きは、日本のE-ファーマシー市場における競争を激化させ、サービスの多様化を促進するものと見られています。

2024年6月、Infosysは日本調剤との提携を発表しました。これは、モバイルアプリ「NiCOMS」を通じて日本におけるオンライン服薬指導サービスを強化するものです。2020年9月にローンチされたNiCOMSは、現在180万人以上のユーザーが登録薬剤師から遠隔での服薬指導や決済ソリューションを利用できるプラットフォームです。規制変更やCOVID-19への対応にはアジャイルなアプローチが採用されており、Infosysの技術と日本調剤のネットワークが融合することで、デジタルヘルスケア分野の発展が期待されます。

この発表に関連し、日本のE-ファーマシー市場に関する詳細なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間をカバー。市場規模は数十億米ドルで評価され、歴史的トレンド、市場見通し、促進要因、課題、そして各セグメントの市場評価を包括的に分析します。

レポートでカバーされるセグメントは多岐にわたります。医薬品の種類(一般用医薬品、処方箋医薬品)、製品の種類(スキンケア、デンタル、風邪・インフルエンザ、ビタミン、減量など)、プラットフォーム(アプリベース、ウェブベース)、決済方法(代金引換、オンライン決済)、そして地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)といった詳細な分析を提供します。

この調査は、日本のE-ファーマシー市場のこれまでの実績と将来の展望、各セグメントの内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本のE-ファーマシー市場に関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報も提供され、戦略的な意思決定を支援します。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。また、詳細な競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での提供も可能です。10%の無料カスタマイズと10〜12週間のアナリストサポートも含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のE-ファーマシー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のE-ファーマシー市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のE-ファーマシー市場 – 医薬品タイプ別内訳

6.1 一般用医薬品 (OTC)

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 処方箋医薬品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のE-ファーマシー市場 – 製品タイプ別内訳

7.1 スキンケア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 デンタル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 風邪・インフルエンザ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ビタミン

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 減量

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本のE-ファーマシー市場 – プラットフォーム別内訳

8.1 アプリベース

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ウェブベース

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のE-ファーマシー市場 – 決済方法別内訳

9.1 代金引換

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 オンライン決済

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のE-ファーマシー市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 医薬品タイプ別市場内訳

10.1.4 製品タイプ別市場内訳

10.1.5 プラットフォーム別市場内訳

10.1.6 決済方法別市場内訳

10.1.7 主要プレイヤー

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 医薬品タイプ別市場内訳

10.2.4 製品タイプ別市場内訳

10.2.5 プラットフォーム別市場内訳

10.2.6 決済方法別市場内訳

10.2.7 主要プレイヤー

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 医薬品タイプ別市場内訳

10.3.4 製品タイプ別市場内訳

10.3.5 プラットフォーム別市場内訳

10.3.6 決済方法別市場内訳

10.3.7 主要プレイヤー

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025)

10.4.3 医薬品タイプ別市場内訳

10.4.4 製品タイプ別市場内訳

10.4.5 プラットフォーム別市場内訳

10.4.6 決済方法別市場内訳

10.4.7 主要プレイヤー

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 市場の過去および現在の動向 (2020-2025年)

10.5.3 医薬品タイプ別市場内訳

10.5.4 製品タイプ別市場内訳

10.5.5 プラットフォーム別市場内訳

10.5.6 決済方法別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 市場の過去および現在の動向 (2020-2025年)

10.6.3 医薬品タイプ別市場内訳

10.6.4 製品タイプ別市場内訳

10.6.5 プラットフォーム別市場内訳

10.6.6 決済方法別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 市場の過去および現在の動向 (2020-2025年)

10.7.3 医薬品タイプ別市場内訳

10.7.4 製品タイプ別市場内訳

10.7.5 プラットフォーム別市場内訳

10.7.6 決済方法別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 市場の過去および現在の動向 (2020-2025年)

10.8.3 医薬品タイプ別市場内訳

10.8.4 製品タイプ別市場内訳

10.8.5 プラットフォーム別市場内訳

10.8.6 決済方法別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本のE-ファーマシー市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本のE-ファーマシー市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

E-Pharmacy(イーファーマシー)とは、インターネットを通じて処方薬や一般用医薬品(OTC医薬品)を販売・提供するサービスを指します。オンライン薬局やネット薬局とも呼ばれ、患者様が自宅などから医薬品を注文し、薬剤師によるオンラインでの服薬指導を受けた後、医薬品が配送される仕組みが一般的でございます。これにより、薬局への移動時間や待ち時間を削減し、利便性とアクセス性を向上させることが主な目的です。近年、特に日本では、オンラインでの服薬指導が認められるようになり、その普及が加速しております。

E-Pharmacyにはいくつかの種類がございます。一つは、実店舗を持たず、完全にオンラインのみで運営される「純粋なオンライン薬局」です。もう一つは、既存の調剤薬局やドラッグストアが、オンラインでの注文受付や配送サービスを導入する「実店舗併設型オンライン薬局」です。さらに、オンライン診療プラットフォームと連携し、医師の診察から処方、そして医薬品の配送までを一貫して提供するモデルもございます。定期的に医薬品を配送するサブスクリプション型のサービスも登場しております。

その用途や応用範囲は多岐にわたります。最も大きな利点は、患者様が自宅や職場など、どこからでも医薬品を受け取れる利便性です。これにより、高齢者や身体の不自由な方、遠隔地に住む方々にとって、医薬品へのアクセスが大幅に改善されます。また、慢性疾患を持つ患者様にとっては、定期的な医薬品の受け取りが容易になり、服薬継続率の向上にも寄与します。プライバシーを重視する方々にとっても、オンラインでの注文は魅力的な選択肢となり得ます。災害時やパンデミックのような緊急事態においても、医薬品供給の重要な手段として機能します。

E-Pharmacyを支える関連技術も進化しております。オンラインでの医師の診察や電子処方箋の発行を可能にする「遠隔医療(テレメディシン)プラットフォーム」は不可欠です。患者様の医療情報を安全に管理・共有するための「電子カルテ(EHR/EMR)」も重要な役割を果たします。AI(人工知能)や機械学習は、服薬リマインダー、薬物相互作用のチェック、在庫管理、不正検出などに活用されます。医薬品のサプライチェーンの透明性と安全性を確保するためには「ブロックチェーン技術」が注目されており、偽造医薬品対策にも有効です。安全なオンライン決済システム、そして医薬品の品質を保ちながら効率的に配送するための「物流・配送管理システム」も欠かせません。患者様の個人情報や医療データを保護するための「サイバーセキュリティ技術」も極めて重要でございます。スマートフォンアプリは、ユーザーが医薬品を注文し、服薬状況を管理するための使いやすいインターフェースを提供します。