❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

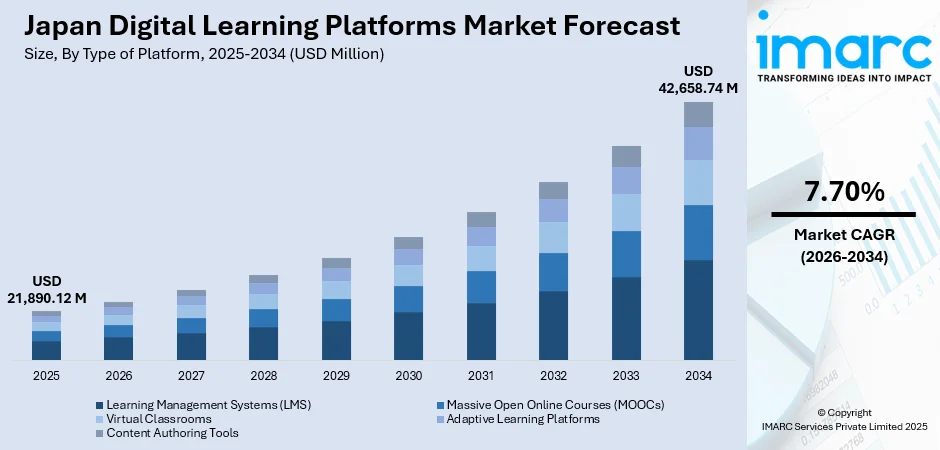

日本のデジタル学習プラットフォーム市場は、2025年の218億9,012万ドルから2034年には426億5,874万ドルへと拡大し、2026年から2034年にかけて年平均成長率7.70%で堅調な成長が見込まれています。この成長は、政府による教育分野のデジタルトランスフォーメーション(DX)推進、企業による従業員のスキルアップ重視、個別化された柔軟な学習ソリューションへの需要増加、AIを活用したアダプティブプラットフォームの普及、仮想教室の統合といった要因に支えられています。学習管理システム(LMS)の進化、企業向けeラーニングへの投資拡大、ゲーミフィケーションやメタバースベースの学習環境といった新たなトレンドも市場シェアを強化しています。

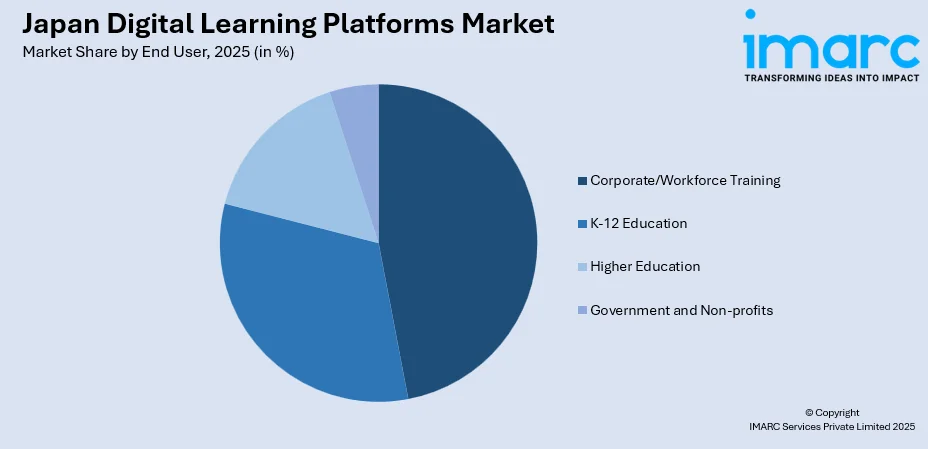

市場の内訳を見ると、2025年時点では、プラットフォームタイプ別ではLMSが37.6%と最大のシェアを占め、教育機関や企業におけるデジタル学習コンテンツの提供、追跡、管理の基盤となっています。エンドユーザー別では、企業/従業員研修が47.6%を占め、競争優位性を維持するための継続的な従業員育成とデジタルスキル習得に対する日本企業の強い重視を反映しています。地域別では、主要企業、教育機関、テクノロジー企業が集中する東京圏を擁する関東地方が33.2%で市場を牽引しています。

主要な市場プレイヤーは、AI統合、アダプティブラーニング技術、コンテンツの個別化、そして教育機関との戦略的パートナーシップに多額の投資を行い、プラットフォームの機能とユーザーベースの拡大を図っています。

最近の重要な動向として、2025年9月には中央教育審議会の作業部会がデジタル教科書の正式使用を承認し、2030年度からは日本の公立小中学校で紙の教科書に代わってデジタル教科書が導入される可能性が開かれました。GIGAスクール構想とその継承プログラムであるNEXT GIGAにより、2019年には生徒6.1人あたり1台だった端末比率が2023年には1.1人あたり1台に改善され、普通教室の無線LANカバー率も43.4%から95.4%に向上しました。これらの政府主導の取り組みは、インタラクティブな学習ツール、オンライン教材、デジタル支援型教授法の幅広い採用を促進しています。

AIを活用した個別最適化学習の統合も進んでいます。例えば、2025年11月にはNTT西日本と立命館大学が、生成AIを教育に統合する共同イニシアティブを発表しました。これは約5万人の在学生と40万人の卒業生を対象に、eテキストとLMSプラットフォームを組み合わせ、コンピテンシーベースの個別最適化された学習を提供することを目指しています。これらのシステムは学習者の行動を追跡し、強みと弱みを特定し、コンテンツの難易度を調整することで、パーソナライズされた学習体験を創出します。

さらに、仮想およびメタバースベースの学習環境の台頭も顕著です。2024年には東北大学がVRChatと提携し、ハイブリッドおよびHyFlex教室にメタバースベースの教育を統合しました。これにより、学生は仮想現実で国際的な仲間とつながり、ヘッドマウントディスプレイを使用し、3Dアバターを通じて授業に参加できるようになりました。これらのデジタル空間は、遠隔学習、共同活動、シミュレーションされた実世界シナリオを可能にし、教育をより魅力的で適応性の高いものにしています。

これらの政府、教育機関、企業の連携した取り組みが、デジタル学習エコシステムの成長を促進し、ツール、コンテンツ配信方法、個別化された学習体験におけるイノベーションを全国的に育んでいます。市場は2026年から2034年にかけて着実な成長が期待されています。

日本のデジタル学習プラットフォーム市場は、教育と企業研修におけるデジタルトランスフォーメーションの深化に伴い、著しい成長を遂げています。政府によるデジタルインフラ改善への注力、企業における柔軟でスケーラブルな学習ツールの需要増加、AI駆動型アダプティブ技術の急速な進歩が市場拡大を牽引しています。デジタル教科書やブレンディッドラーニング環境への移行もプラットフォーム導入を加速させ、学校、大学、専門能力開発におけるデジタルソリューションの役割を強化しています。

市場規模は、2025年の218億9,012万米ドルから、2034年には426億5,874万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.70%で成長する見込みです。

プラットフォームの種類別では、学習管理システム(LMS)が2025年に市場全体の37.6%を占め、圧倒的なシェアを誇ります。LMSは、研修コンテンツの一元管理、管理業務の自動化、学習進捗の監視、柔軟な学習経路の提供、サードパーティツールとの統合、デジタル評価のサポート、一貫したコンテンツ配信といった機能により、教育・研修の中核インフラとして広く採用されています。2023年の大学ICT推進協議会の調査でも、大学におけるICTを活用した学習支援としてLMSの利用が最も一般的であることが示されています。

エンドユーザー別では、企業・従業員研修が2025年に市場全体の47.6%を占め、最大のセグメントとなっています。企業が競争力維持のために継続的なスキル開発を優先していることが背景にあり、矢野経済研究所の2025年レポートによると、2024年度の日本におけるeラーニング市場のB2B部門(企業研修)は7.8%増加しています。企業はコンプライアンス、技術スキル、リーダーシップ、役割固有の能力に関する従業員研修にデジタル学習プラットフォームを活用し、リモートワークやハイブリッドワーク環境への移行もスケーラブルなデジタルソリューションへの需要をさらに高めています。これにより、研修の標準化、従業員のパフォーマンス追跡、コスト削減、パーソナライズされた学習パス、データ駆動型インサイトが可能となり、従業員全体のエンゲージメント向上と能力開発の改善に貢献しています。

地域別では、関東地方が2025年に市場全体の33.2%を占め、明確な優位性を示しています。関東地方は、教育機関、テクノロジー企業、企業本社の集中度が高く、高いデジタルレディネスと強固なインフラが、高度なオンライン学習ツールの迅速な導入を支えています。イノベーションへの注力と膨大な労働人口が、統合されたスケーラブルな学習プラットフォームへの強い需要と企業での広範な利用を促進し、新しいデジタル学習ソリューションのテスト、導入、拡大のハブとして機能しています。

市場成長の主要な推進要因は、デジタル教育インフラに対する政府の取り組みです。日本政府は、全国的な学習インフラを強化することで、デジタル教育の推進において中心的な役割を果たしています。最近の進展として、2025年9月には文部科学省が公立学校が完全デジタル教科書を正式な教材として採用する計画を承認し、2030年度からの導入が予定されています。これらの取り組みは、デバイスへのアクセス拡大、接続性の改善、日常の教室活動へのテクノロジー統合に焦点を当て、インタラクティブなコンテンツをサポートし、学生のエンゲージメントを促進し、教育効果を高める統一されたデジタル学習環境の構築を目指しています。都市部と農村部の両方の学生がデジタルツールに平等にアクセスできるようにすることに重点が置かれ、教育エコシステムの長期的な近代化とデジタルプラットフォームのシームレスな導入を奨励する基盤を構築しています。

日本におけるデジタル学習プラットフォーム市場は、2024年の228億8,757万ドルから2033年には425億7,596万ドルに達すると予測されるなど、著しい成長を遂げています。

この成長を牽引する主な要因は二つあります。一つは、企業がデジタルトランスフォーメーション(DX)を加速させる中で、従業員のデジタルスキル向上に積極的に投資している点です。データ駆動型意思決定、サイバーセキュリティ、先端技術などの専門知識開発を重視し、継続的な学習、業界パートナーシップ、社内トレーニングエコシステムを通じて、競争力強化、イノベーション推進、そして将来の課題に対応できるレジリエントなチーム構築を目指しています。デジタルプラットフォームは、熟練した適応性の高い労働力を育成するための不可欠なツールとして位置づけられています。もう一つは、柔軟なハイブリッドワーク環境の普及に伴い、いつでもどこでもアクセス可能なデジタル学習プラットフォームの採用が加速していることです。これらのプラットフォームは、リモート、オフィス、ブレンド型といった多様な環境で一貫した学習体験を提供し、個別化された学習パス、インタラクティブなモジュール、コラボレーションツールを通じて、従業員が自身のペースでスキルを習得できるよう支援します。これにより、企業の生産性とエンゲージメントが向上し、多様な労働力ニーズへの対応が可能となっています。

一方で、市場にはいくつかの課題も存在します。まず、多くの教育者がデジタル学習ツールの効果的な活用スキルや自信を欠いており、研修が基本的なICT利用に留まり実践的な指導法が不足しているため、継続的な専門能力開発が強く求められています。次に、都市部と地方間でのインフラ格差が挙げられます。都市部は良好な接続性とデジタルツールへのアクセスを享受する一方で、地方ではインターネット環境やインフラが不十分であり、デジタルデバイド解消のためには地方での接続性、デバイス利用、サポートシステムの強化が不可欠です。さらに、学校や中小企業にとって、デバイス、ソフトウェア、メンテナンス、技術サポートなど、デジタル学習プラットフォームの導入・運用にかかる高いコストが予算上の制約となることがあります。教育者の業務負担増加や、デジタル教材の普及による生徒の健康への影響も懸念されています。

競争環境は、既存のデジタル学習プロバイダーと新興のテクノロジーイノベーターが混在し、直感的なインターフェース、スケーラブルなアーキテクチャ、多様な学習ニーズに対応する強力なコンテンツエコシステムの提供が競争の中心となっています。プロバイダーは、適応型学習機能、データ駆動型インサイト、既存システムとの統合を通じて差別化を図っています。個別化学習、モバイルアクセス、シームレスな分析への需要が継続的なイノベーションを促進する一方、価格感度や導入の複雑さがベンダーにサポートサービスの強化を促しています。戦略的パートナーシップ、ローカライズされたソリューション、継続的なプラットフォームアップグレードも競争優位性を確立する上で重要です。

最近の動向としては、2025年4月に富士通がセブン-イレブン・ジャパン向けに新従業員研修プラットフォームを導入し、リアルタイムのスキル追跡や研修負担軽減を通じて小売業におけるEdTechの役割拡大を示しました。また、2025年3月にはlearningBOXが、有料プランで1,500以上の組織にクラウドベースのeラーニングプラットフォームが利用されていると発表し、技術的専門知識なしに研修コンテンツ作成や進捗管理が可能な、スケーラブルで使いやすいLMSソリューションへの需要の高まりを反映しています。

この市場レポートは、2025年を基準年とし、2020年から2025年の履歴データと2026年から2034年の予測期間をカバーしています。学習管理システム(LMS)、MOOCs、バーチャル教室、アダプティブラーニングプラットフォーム、コンテンツ作成ツールなどのプラットフォームタイプ、K-12教育、高等教育、企業研修、政府・非営利団体などのエンドユーザー、そして日本の主要地域を対象に、市場の動向、成長要因、課題を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のデジタル学習プラットフォーム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のデジタル学習プラットフォーム市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のデジタル学習プラットフォーム市場 – プラットフォームタイプ別内訳

6.1 学習管理システム (LMS)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 大規模公開オンライン講座 (MOOCs)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 バーチャル教室

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 アダプティブラーニングプラットフォーム

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 コンテンツオーサリングツール

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

7 日本のデジタル学習プラットフォーム市場 – エンドユーザー別内訳

7.1 K-12教育

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 高等教育

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 企業/従業員研修

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 政府および非営利団体

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のデジタル学習プラットフォーム市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 プラットフォームタイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 プラットフォームタイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 プラットフォームタイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 プラットフォームタイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 プラットフォームタイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 プラットフォームタイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 プラットフォームの種類別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 プラットフォームの種類別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のデジタル学習プラットフォーム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のデジタル学習プラットフォーム市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5フォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

デジタル学習プラットフォームとは、教育や学習活動を支援するために設計されたソフトウェアアプリケーションやウェブベースの技術の総称でございます。これらは、学習コンテンツの配信、学習者と教師間のインタラクション、進捗管理、評価などを一元的に行う機能を提供いたします。時間や場所の制約を超え、柔軟で個別化された学習機会を提供することが主な目的です。

主な種類としましては、まず学習管理システム(LMS)がございます。これはコース管理、ユーザー管理、コンテンツ配信、成績管理などを包括的に行う基盤であり、Moodle、Canvas、Blackboardなどが代表的です。次に、学習コンテンツ管理システム(LCMS)は、学習コンテンツの作成、保存、再利用に特化しており、多くのLMSと連携して利用されます。大規模公開オンライン講座(MOOC)プラットフォームは、CourseraやedXのように、大学などが提供する大規模なオンライン講座を配信するものです。バーチャル教室プラットフォームは、ZoomやGoogle Meetの教育版のように、リアルタイムでのオンライン授業や共同作業を可能にします。また、学習者の進捗や理解度に合わせて学習パスを最適化するアダプティブラーニングプラットフォームや、ゲームの要素を取り入れて学習意欲を高めるゲーミフィケーション学習プラットフォームもございます。

これらのプラットフォームは多岐にわたる用途で活用されております。高等教育機関ではオンライン授業やブレンド型学習の実施に、初等中等教育では遠隔学習や補習教材の提供に利用されます。企業研修においては、新入社員研修、スキルアップ、コンプライアンス教育などに不可欠です。個人の自己学習や生涯学習、専門能力開発のためのツールとしても広く利用されており、教育コンテンツの作成と配信の効率化にも貢献しています。

関連する技術としましては、クラウドコンピューティングがプラットフォームのホスティングとスケーラビリティを支えています。人工知能(AI)や機械学習(ML)は、個別最適化された学習体験、自動評価、チャットボットなどに活用され、学習効果の向上に寄与しています。学習者の行動データや成績データを分析するビッグデータ分析は、学習トレンドの把握やコンテンツ改善に役立ちます。仮想現実(VR)や拡張現実(AR)は、没入型学習やシミュレーションを通じて、より実践的な学習機会を提供いたします。モバイル技術は、スマートフォンやタブレットからの学習を可能にし、学習のアクセシビリティを向上させています。さらに、異なる学習ツール間の連携を可能にするLTI(Learning Tools Interoperability)や、学習活動の追跡と記録のためのSCORMやxAPIといった標準規格も重要な関連技術でございます。