❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

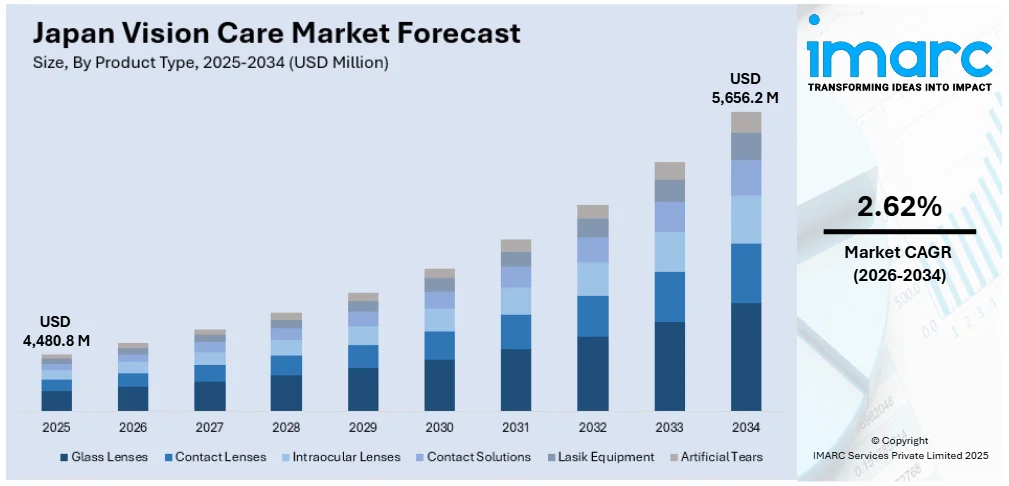

日本のビジョンケア市場は、2025年に44億8080万米ドルに達し、2034年には56億5620万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)2.62%を示す見込みです。この市場成長は、デジタルスクリーンの長時間利用による近視の増加、高齢化に伴う老眼矯正への需要の高まり、そして眼の健康に対する消費者の意識向上によって力強く推進されています。さらに、光学技術の継続的な進歩と、ファッション性の高いアイウェアの人気が市場の拡大と革新を刺激する主要因となっています。

市場の主要トレンドとして、まずデジタルデバイスの使用増加と近視の拡大が挙げられます。日本におけるスマートフォンやタブレットなどのデジタルデバイスの広範な普及は、特に長時間スクリーンに接する人々の間で視力関連の問題、中でも近視の増加に大きく寄与しています。この傾向は若年層で特に顕著であり、デジタル眼精疲労や早期発症の近視がますます一般的になっています。具体的なデータとして、東京都の中学生の約95%が近視の影響を受けているという調査結果は、視力矯正の緊急性を強く示唆しています。これに対応するため、スクリーン使用による不快感を軽減する目的で特別に設計されたブルーライトカットメガネや抗疲労レンズなどのソリューションへの需要が急速に高まっています。予防的な眼のケアに対する意識の高まりは、より頻繁な眼科検診の受診と、あらゆる年齢層での保護用アイウェアの幅広い採用を促進しており、テクノロジーに焦点を当てたビジョンケア製品が市場成長の重要な推進力となっています。

次に、ライフスタイルの変化とファッション主導のアイウェア嗜好が市場を形成しています。日本では、アイウェアはもはや単なる視力矯正のための機能的なアイテムに留まらず、特に都市部において個人のスタイルを表現する重要なファッション要素へと進化しました。消費者は現在、視力矯正の機能性だけでなく、美学も重視し、最新のファッショントレンドや自身の個性を反映したフレームを選ぶ傾向にあります。この変化は、デザイナーアイウェア、季節限定コレクション、そして多様なフレームオプションへの需要を促進し、従来の眼鏡小売店をファッションの目的地へと変貌させています。同時に、若い消費者は実用性と美容の両面からコンタクトレンズを積極的に取り入れており、特にカラーレンズやワンデー使い捨てレンズが人気を集めています。ファッションと機能性の融合は消費者の購買行動を再形成し、アイウェアの頻繁な買い替えと全体的な支出の増加を促しています。スタイルがアイウェア選択の中心的な要素となるにつれて、ビジョンケア市場は進化するライフスタイルと美的嗜好から持続的に恩恵を受けています。

最後に、日本の高齢化はビジョンケア市場に大きな影響を与えています。加齢に伴う視力関連の症状、特に老眼がますます一般的になっており、これに対する効果的なソリューションへの需要が急速に高まっています。多焦点レンズや累進レンズ、老眼用コンタクトレンズなど、加齢による視力変化に対応する製品やサービスが市場で重要性を増しています。高齢者層は、快適性、利便性、そして質の高い視力矯正を求める傾向が強く、これが市場における革新と製品開発を促進しています。

日本のビジョンケア市場は、高齢化の進展を主要な推進力として、顕著な成長を遂げています。高齢者層では老眼、白内障、そしてドライアイ症候群が広く見られ、特に日本人高齢者の検査対象眼の73.5%に明確なドライアイの兆候が確認されているという調査結果は、この疾患がこの年齢層でいかに一般的であるかを浮き彫りにしています。こうした背景から、二焦点レンズ、累進多焦点レンズ、拡大読書用メガネといった特殊なアイウェアへの需要が大幅に増加しています。また、高齢者は視覚の健康を維持するために、定期的な眼科検診や治療を積極的に受ける傾向が強まっています。

このような市場の動向に対し、光学製品ブランドやクリニックは、高齢消費者の進化するニーズと好みに応えるべく、製品やサービスの設計において、快適性、使いやすさ、そして美的魅力を最優先事項としています。この人口動態の変化は、企業が特定のニーズに対応することで、日本のビジョンケア市場全体のシェア拡大に大きく貢献しています。

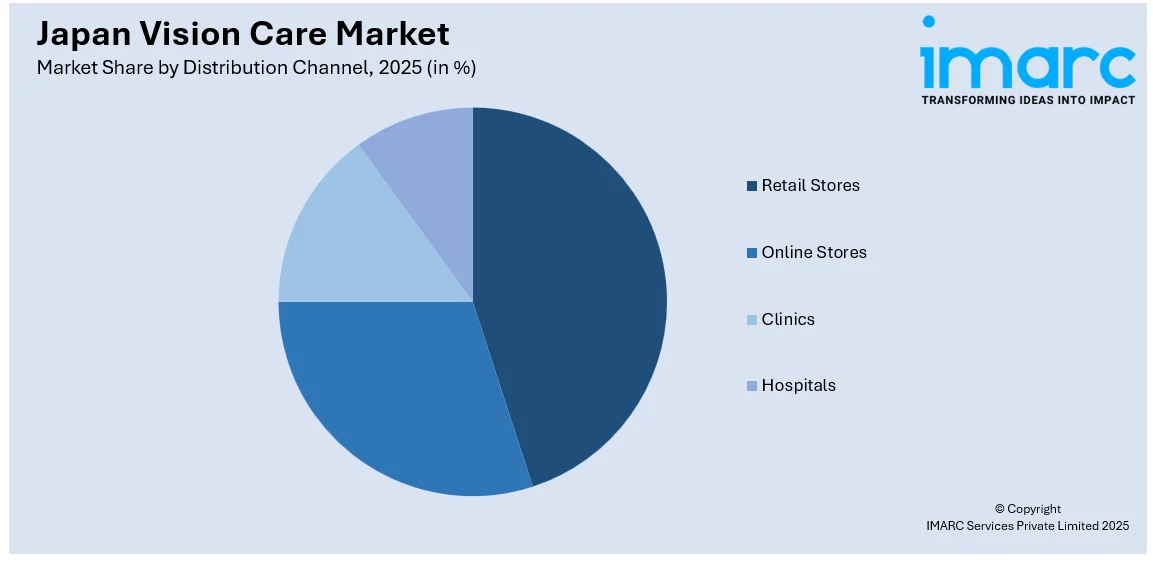

IMARC Groupの分析レポートは、2026年から2034年までの期間における日本のビジョンケア市場の主要トレンドと地域レベルでの予測を詳細に提供しています。市場は製品タイプと流通チャネルに基づいて分類されています。

**製品タイプ別では、**

* ガラスレンズ

* コンタクトレンズ

* 眼内レンズ

* コンタクトソリューション

* レーシック機器

* 人工涙液

といった幅広い製品群が含まれており、それぞれの市場動向が詳細に分析されています。

**流通チャネル別では、**

* 小売店

* オンラインストア

* クリニック

* 病院

といった多様な経路を通じて製品やサービスが提供されており、各チャネルの市場内訳と分析が示されています。

**地域別では、**

* 関東地方

* 関西/近畿地方

* 中部地方

* 九州・沖縄地方

* 東北地方

* 中国地方

* 北海道地方

* 四国地方

といった日本の主要な地域市場すべてが包括的に分析されています。

競争環境に関しては、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から詳細な分析が提供されています。さらに、市場を牽引する主要企業の詳細なプロファイルも網羅されており、業界全体の競争力学が明確にされています。

市場の最新ニュースとして、2025年3月にはVision Care Inc.の髙橋政代社長が、国際幹細胞学会(ISSCR)から2025年ISSCR Public Service Awardを受賞したことが発表されました。この栄誉は、幹細胞科学の進歩と再生医療における国際協力への多大な貢献が認められたものであり、ISSCR初の団体賞としてその功績が称えられています。

HOYAは「Vision Day 2024」を開催し、東京眼鏡専門学校の学生たちと交流を深めました。このイベントでは、HOYAの社員がボランティアとして、レンズ工学、製品知識、累進レンズ、アイウェアファッションといった多岐にわたるテーマで授業を実施しました。これは、将来の眼鏡技術者を育成し、持続可能なアイケアの重要性を啓発することを目的としています。様々な部署から社員が参加し、学年度のバーチャルキックオフを通じて、HOYAが教育、イノベーション、そして次世代のビジョンケア専門家を支援することに深くコミットしていることを改めて示しました。

一方、IMARCが提供する「日本ビジョンケア市場レポート」は、日本のビジョンケア市場に関する詳細かつ包括的な分析を提供しています。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの長期的な予測期間をカバーしており、市場規模を百万米ドル単位で評価します。レポートの範囲は、過去のトレンドと市場見通しの探求、業界の促進要因と課題の特定、そして製品タイプ、流通チャネル、地域ごとの歴史的および将来の市場評価を含みます。

具体的には、製品タイプとしてガラスレンズ、コンタクトレンズ、眼内レンズ、コンタクトソリューション、レーシック機器、人工涙液が対象とされています。流通チャネルは、小売店、オンラインストア、クリニック、病院といった多様な経路を網羅。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が詳細に分析されます。さらに、購入後10%の無料カスタマイズや10~12週間のアナリストサポートも提供され、PDFおよびExcel形式でレポートが提供されます。

このレポートは、日本ビジョンケア市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか、製品タイプ、流通チャネル、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場の競争度といった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCの業界レポートは、2020年から2034年までの様々な市場セグメントに関する包括的な定量分析、歴史的および現在の市場トレンド、市場予測、そして日本ビジョンケア市場のダイナミクスを提供します。また、市場の推進要因、課題、機会に関する最新情報も提供され、戦略策定に不可欠な洞察を得ることができます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、そして代替品の脅威が市場に与える影響を評価するのに役立ち、ステークホルダーが日本ビジョンケア業界内の競争レベルとその魅力を分析する手助けとなります。さらに、競争環境に関する詳細な分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置を明確に把握するための貴重な情報を提供します。これにより、企業はより効果的な競争戦略を立案することが可能になります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のビジョンケア市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のビジョンケア市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のビジョンケア市場 – 製品タイプ別内訳

6.1 眼鏡レンズ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 コンタクトレンズ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 眼内レンズ

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 コンタクトソリューション

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 レーシック機器

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 人工涙液

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025年)

6.6.3 市場予測 (2026-2034年)

7 日本のビジョンケア市場 – 流通チャネル別内訳

7.1 小売店

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 オンラインストア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 クリニック

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 病院

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のビジョンケア市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 製品タイプ別市場内訳

8.1.4 流通チャネル別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 製品タイプ別市場内訳

8.2.4 流通チャネル別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 製品タイプ別市場内訳

8.3.4 流通チャネル別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 製品タイプ別市場内訳

8.4.4 流通チャネル別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 製品タイプ別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 製品タイプ別市場内訳

8.6.4 流通チャネル別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 製品タイプ別市場内訳

8.7.4 流通チャネル別市場内訳

8.7.5 主要企業

8.7.6 市場予測(2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向(2020-2025年)

8.8.3 製品タイプ別市場内訳

8.8.4 流通チャネル別市場内訳

8.8.5 主要企業

8.8.6 市場予測(2026-2034年)

9 日本のビジョンケア市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のビジョンケア市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

視力ケアとは、眼の健康と視機能を維持、改善、回復させるための包括的な取り組みを指します。これは、予防、診断、治療、管理といった多岐にわたるプロセスを含み、最適な視覚機能と生活の質の確保を目指すものです。

視力ケアには様々な種類があります。まず、定期的な眼科検診は、視力、眼圧、眼底などを確認し、異常の早期発見に繋がります。屈折異常の矯正としては、眼鏡やコンタクトレンズの処方があります。これらは近視、遠視、乱視、老眼といった問題を補正します。医療的な眼科ケアでは、緑内障、白内障、糖尿病網膜症、加齢黄斑変性などの眼疾患に対する薬物療法やレーザー治療が行われます。手術によるケアとしては、白内障手術や、レーシック、PRKといった屈折矯正手術が挙げられます。また、視力回復が困難な方々に対しては、拡大鏡や単眼鏡などのロービジョンエイドを用いたロービジョンケアが提供されます。斜視や弱視、調節機能の問題などに対しては、視能訓練士による視能訓練が行われることもあります。さらに、紫外線対策や栄養指導など、眼の健康を維持するための予防ケアも重要です。

視力ケアの用途や応用は広範にわたります。健康な視力を維持し、眼疾患を未然に防ぐための定期検診は、その最も基本的な応用です。屈折異常の矯正は、日常生活や学業、仕事における視覚的な不便を解消し、生活の質を向上させます。眼疾患の早期診断と適切な治療は、失明を防ぎ、視機能を維持するために不可欠です。弱視や斜視、脳卒中後の視覚障害などに対する視機能のリハビリテーションも重要な役割を果たします。特定の職業や学業で求められる高い視覚能力をサポートするためにも応用されます。これら全てが、人々の生活の質を向上させることに繋がっています。

関連する技術も日々進化しています。診断機器では、眼底の微細な構造を詳細に観察できる光干渉断層計(OCT)、眼底の画像を撮影する眼底カメラ、自動で屈折度数を測定するオートレフラクトメーター、視野の異常を検出する視野計、眼の表面から内部までを観察する細隙灯顕微鏡などがあります。手術技術では、白内障手術で用いられる超音波乳化吸引術や、レーシック手術や白内障手術の一部で精密な切開を行うフェムト秒レーザー、低侵襲な小切開手術などが挙げられます。レンズ技術も進化しており、老眼に対応する累進多焦点レンズ、乱視を矯正するトーリックレンズ、白内障手術で挿入される多焦点眼内レンズ、夜間装用で日中の視力を矯正するオルソケラトロジーレンズなどがあります。近年では、遠隔医療を可能にするデジタルヘルス技術や、眼底画像から疾患を自動検出するAIによる診断支援、眼の健康状態をモニタリングするウェアラブルデバイスなども注目されています。