❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

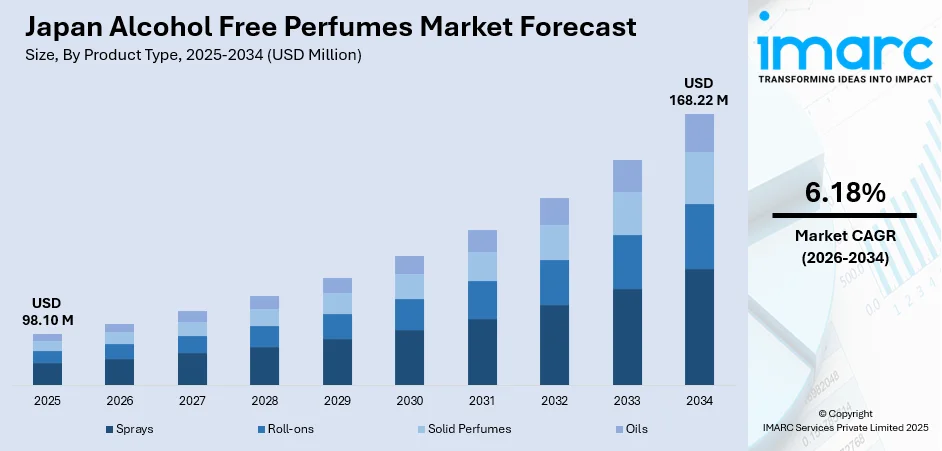

日本のアルコールフリー香水市場は、2025年の98.10百万米ドルから2034年には168.22百万米ドルへ、2026年から2034年にかけて年平均成長率6.18%で成長すると予測されています。この成長は、肌に優しく自然な香りを求める消費者の増加、敏感肌への意識の高まり、ウェルネスやセルフケアの重視が主な要因です。アロマセラピーの普及、繊細で持続性のある香りへの嗜好、小売チャネルの拡大も市場を牽引しています。

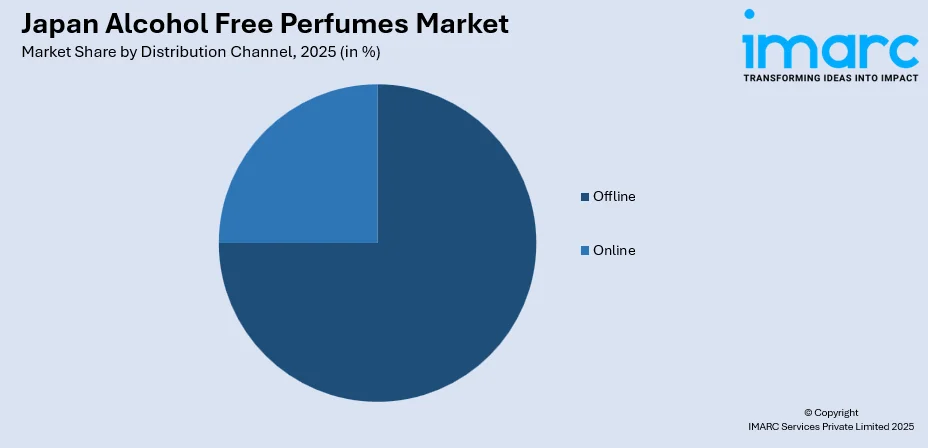

2025年の市場セグメント別では、製品タイプではスプレーが57.6%を占め、その利便性と均一な香り分布が支持されています。性別では女性が58.7%と優勢で、肌に安全な香りを好む傾向が強いです。価格帯ではプレミアムセグメントが46.9%で最大となり、高品質な天然成分への投資意欲を示しています。流通チャネルはオフラインが75.0%と支配的で、店頭での試用体験や専門家のアドバイスが重視されます。エンドユーザーは個人利用が84.9%で主要な需要源であり、地域別では関東地方が33.2%を占め、東京の高級小売店とトレンドに敏感な消費者が牽引しています。

市場は国内大手企業と国際的な高級ブランドが共存する中程度の競争環境にあり、主要企業は製品革新、持続可能なパッケージ、伝統的な日本食材の活用を通じて差別化を図っています。日本の消費者は、香りの体験だけでなく肌の健康も重視しており、伝統的なウェルネス哲学と現代の香水技術が融合した独自の市場環境が形成されています。繊細で洗練された香りを好む傾向があり、アルコールフリー処方がこれに完璧に合致しています。

主要な市場トレンドとしては、アロマセラピーとウェルネス概念の統合が挙げられます。消費者はストレス軽減や気分向上効果のある多機能製品を求めており、ラベンダー、柚子、ヒノキ、白檀などのエッセンシャルオイルを含む香りが人気を集めています。アロマセラピー市場自体も2026年から2034年にかけて年平均成長率7.03%で成長すると予測されています。次に、パーソナライゼーションとAIを活用した香り発見の需要が高まっています。デジタルプラットフォームは個人の好み、ライフスタイル、感情的反応に基づいたオーダーメイドの香りの提案を可能にし、カスタマイズと個性を重視する日本の消費者のニーズに応えています。さらに、天然および伝統的な日本食材の配合が拡大しています。桜、抹茶、お香などの日本の伝統的な要素を取り入れた限定版製品は、文化的な信頼性と季節感を重視する消費者に強く響きます。これらの処方は日本の豊かな植物遺産を称えつつ、肌に優しい香りの体験を提供し、アルコールフリー香水の繊細な性質がデリケートな成分のニュアンスを自然に引き出します。

市場は今後も持続的な拡大が見込まれており、オイルベースや水ベースの処方技術の革新、百貨店や専門店での小売プレゼンスの拡大、健康志向の日本人消費者をターゲットとする国際的な高級ブランドの参入が成長を支えるでしょう。伝統的な日本のウェルネス概念と現代の香料科学の融合が、ブランドに明確な競争優位性をもたらすと期待されています。

日本のアルコールフリー香水市場は、肌への優しさやセルフケア意識の高まりを背景に成長を続けています。製品タイプでは、スプレー形式が精密な塗布、香りの重ね付け、携帯性、そして製品の鮮度維持に優れるため、消費者に広く支持されています。

性別インサイトでは、女性セグメントが2025年に市場全体の58.7%を占め、圧倒的なリードを見せています。日本の女性消費者は肌の敏感さや香料成分の安全性に対する意識が高く、アルコールフリー製品への需要を牽引しています。スキンケアと一体化した美容習慣が重視される文化において、香水も肌の健康を損なわないことが期待されています。特に、清潔感のある繊細なフローラルやシトラス系の香りが好まれ、多機能なフレグランス・スキンケアハイブリッド製品へのイノベーションがこのセグメントを後押ししています。2024年の女性人口は6,356.9万人で、プレミアムフレグランスカテゴリーにおける購買力は非常に高いです。ブランドは、エレガントな動物モチーフのパッケージと敏感肌向けに開発された優しい処方の固形香水スティックでこの層を捉えています。肌への適合性、保湿効果、皮膚科学的テスト済みといったマーケティング戦略が、女性消費者の成分安全性への懸念に効果的に応えています。

価格帯インサイトでは、プレミアムセグメントが2025年に市場全体の46.9%を占める最大のカテゴリーです。日本の消費者は、優れた成分品質、洗練された処方、エレガントなパッケージデザインを提供するプレミアムなアルコールフリー香水への投資意欲が高いです。日本の確立された高級消費文化とパーソナルケア製品における職人技への評価が、このセグメントを支えています。天然エッセンシャルオイル、持続可能な調達、独占的なブランドポジショニングがプレミアム価格を正当化しています。日本の高級香水市場は2033年までに12億3,576万米ドルに達すると予測されており、2025年から2033年までの年平均成長率(CAGR)は5.13%です。伊勢丹新宿店やGINZA SIXのような百貨店は、プレミアムなニッチフレグランス専用の売り場を拡大し、没入型の小売環境を提供することでプレミアム価格帯を正当化しています。

流通チャネルインサイトでは、オフラインセグメントが2025年に市場全体の75.0%を占め、優位性を保っています。香水購入における感覚評価の重要性から、対面でのテスティング体験、専門家によるコンサルテーション、物理的な小売環境が提供する触覚的な体験が重視されています。百貨店や専門店は、アルコールフリー処方に対する消費者の信頼を築くキュレーションされた体験を提供しています。麻布台ヒルズのNose Shopのような専門店は、知識豊富なアドバイザーがアルコールフリーフレグランスの選択を案内し、オンラインチャネルでは再現できない差別化されたショッピング体験を創出しています。

エンドユーザーインサイトでは、個人利用セグメントが2025年に市場全体の84.9%を占め、圧倒的な優位性を示しています。これは、アルコールフリー香水が主にパーソナルケアおよび自己表現のアイテムとして位置づけられていることを反映しています。スキンケアとの両立、日々のウェルネス習慣、敏感肌に適した香水への欲求が個人利用の需要を促進しています。日本の美容・パーソナルケア市場は2033年までに457億4,180万米ドルに達すると予測されており、2025年から2033年までのCAGRは4.30%で、フレグランス製品はパーソナルケア習慣の中で成長カテゴリーとなっています。日本の消費者はアルコールフリー香水をホリスティックなウェルネス実践の不可欠な要素と見なし、マインドフルネス志向の日常的な儀式に組み込んでいます。

地域インサイトでは、関東地方が2025年に市場全体の33.2%を占め、最大のシェアを保持しています。東京とその周辺県を含む関東地方は、高級小売店の集中、トレンドに敏感な都市部の消費者、高い可処分所得により市場を牽引しています。東京は国際的なフレグランスブランドの主要なローンチ拠点であり、市場イノベーションを推進する旗艦ブティックが集積しています。

日本のアルコールフリー香水市場は、優れた小売インフラと文化・ファッションの中心地である関東地方を中心に成長しており、多様な製品が提供され、新しいトレンドが迅速に採用されます。企業本社が集中する地域では、オフィスに適した控えめな香水への需要も高いです。

市場成長の主な要因は三つあります。第一に、消費者の肌への意識の高まりと健康志向の美容選択です。アルコールによる肌刺激への懸念から、敏感肌の増加に伴い、刺激の少ない製品への需要が高まっています。日本の女性は成分の透明性と安全性を重視し、天然・オーガニック製品を求める傾向が強く、これが肌に優しいアルコールフリー香水への持続的な需要を生み出しています。第二に、ウェルネス文化とアロマセラピーの統合です。日本の文化に根ざしたウェルネス志向は、感情的・心理的恩恵を提供する香水への関心を高めています。日本のエッセンシャルオイル市場の成長(2033年までに7億8520万ドル、2025-2033年CAGR 7.78%予測)は、アロマセラピー効果を持つアルコールフリー香水に恩恵をもたらしています。第三に、処方技術の革新です。水中油型技術やカプセル化などの進歩により、アルコールフリー香水の持続性や拡散性が向上し、従来の製品と同等かそれ以上の性能を提供できるようになりました。プレミアムブランドの研究開発投資は、市場の成長潜在力への自信を示し、消費者の採用を加速させています。

一方で、市場はいくつかの課題に直面しています。第一に、高い生産コストとプレミアム価格設定です。アルコールフリー香水は高価なキャリア成分と複雑な製造プロセスを要するため、小売価格が高くなり、価格に敏感な消費者層には手が届きにくい場合があります。第二に、消費者の認知度と教育の必要性です。多くの消費者はアルコールフリー香水の利点や用途を十分に理解しておらず、ブランドは製品の違いや適切な使用法に関する教育に投資する必要があります。第三に、性能認識の課題です。アルコール含有量と香りの強さの歴史的関連性から、アルコールフリー製品の持続性や複雑さについて懐疑的な見方をする消費者がいます。これを克服するには、一貫した製品品質と肯定的な体験の積み重ねが不可欠です。

競争環境は、国内大手と国際的な高級ブランドが共存する中程度に細分化された構造です。日本の企業は現地嗜好と流通網を、国際ブランドは専門製品や戦略的提携を通じて市場を狙っています。競争は処方革新、成分品質、持続可能なパッケージング、体験型小売を中心に展開され、ニッチプレイヤーは職人的な製品やパーソナライズされたサービスで差別化を図っています。

最近の動向として、2024年7月にはフランスのMatière Premièreが日本にデビューし、伊勢丹新宿店や銀座三越などで製品を展開しました。

本レポートは、スプレー、ロールオン、ソリッド香水、オイルなどの製品タイプ、性別、価格帯、流通チャネル、エンドユーザー、そして関東を含む主要地域を対象としています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のノンアルコール香水市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のノンアルコール香水市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のノンアルコール香水市場 – 製品タイプ別内訳

6.1 スプレー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ロールオン

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 練り香水

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 オイル

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

7 日本のノンアルコール香水市場 – 性別内訳

7.1 男性

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 女性

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 ユニセックス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のノンアルコール香水市場 – 価格帯別内訳

8.1 プレミアム

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 ミッドレンジ

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 エコノミー

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のノンアルコール香水市場 – 流通チャネル別内訳

9.1 オンライン

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 オフライン

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本のノンアルコール香水市場 – エンドユーザー別内訳

10.1 個人利用

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 贈答用

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本のノンアルコール香水市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 製品タイプ別市場内訳

11.1.4 性別市場内訳

11.1.5 価格帯別市場内訳

11.1.6 流通チャネル別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 製品タイプ別市場内訳

11.2.4 性別市場内訳

11.2.5 価格帯別市場内訳

11.2.6 流通チャネル別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 製品タイプ別市場内訳

11.3.4 性別別市場内訳

11.3.5 価格帯別市場内訳

11.3.6 流通チャネル別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去および現在の市場トレンド (2020-2025年)

11.4.3 製品タイプ別市場内訳

11.4.4 性別別市場内訳

11.4.5 価格帯別市場内訳

11.4.6 流通チャネル別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地域

11.5.1 概要

11.5.2 過去および現在の市場トレンド (2020-2025年)

11.5.3 製品タイプ別市場内訳

11.5.4 性別別市場内訳

11.5.5 価格帯別市場内訳

11.5.6 流通チャネル別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地域

11.6.1 概要

11.6.2 過去および現在の市場トレンド (2020-2025年)

11.6.3 製品タイプ別市場内訳

11.6.4 性別別市場内訳

11.6.5 価格帯別市場内訳

11.6.6 流通チャネル別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地域

11.7.1 概要

11.7.2 過去および現在の市場トレンド (2020-2025年)

11.7.3 製品タイプ別市場内訳

11.7.4 性別別市場内訳

11.7.5 価格帯別市場内訳

11.7.6 流通チャネル別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地域

11.8.1 概要

11.8.2 過去および現在の市場トレンド (2020-2025年)

11.8.3 製品タイプ別市場内訳

11.8.4 性別別市場内訳

11.8.5 価格帯別市場内訳

11.8.6 流通チャネル別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本のノンアルコール香水市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

14 日本のノンアルコール香水市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

アルコールフリー香水とは、従来の香水がエタノールを溶剤として使用するのに対し、エタノールを一切含まない香水のことを指します。一般的に、水、植物油(ホホバ油、アーモンド油、ココナッツ油など)、グリセリン、またはその他の非揮発性溶剤を香料の基材として使用します。これにより、アルコールによる肌への刺激や乾燥を防ぎ、敏感肌の方でも安心して使用できる点が大きな特徴です。また、アルコール特有の揮発臭がなく、香料本来の純粋で繊細な香り立ちを楽しむことができるため、香りの印象がより穏やかで自然に感じられる傾向があります。

種類としては、主にオイルベース、ウォーターベース、練り香水が挙げられます。オイルベースの香水は、キャリアオイルに香料を溶かし込んだもので、肌に密着しやすく、香りが穏やかに長く持続する傾向があります。ロールオンタイプやスポイトタイプが多く見られます。ウォーターベースの香水は、精製水やフローラルウォーター(芳香蒸留水)を基材とし、軽やかでさっぱりとした使用感が特徴です。スプレータイプが一般的で、全身に気軽にまといたい場合に適しています。練り香水は、ワックスやバームを固形化したもので、携帯性に優れ、指で直接肌に塗布します。その他、グリセリンを主成分とするものや、パウダー状のものも存在し、それぞれ異なる香りの広がり方や持続性を提供します。

用途・応用範囲は非常に広いです。まず、アルコールに敏感な肌の方や、アレルギーを持つ方にとって、刺激を避けるための理想的な選択肢となります。また、特定の宗教上の理由でアルコールの使用を避ける必要がある方にも適しています。乳幼児や子供への使用も、より安全な選択肢として注目されています。髪や布地に使用する場合、アルコールによる乾燥や変色のリスクを低減できるため、デリケートな素材にも安心して使えます。香りの立ち方が穏やかなため、オフィスや医療機関など、控えめな香りが好まれる場面での使用にも適しており、周囲に配慮しながら香りを楽しむことができます。

関連技術としては、アルコールを使わずに油と水を均一に混ぜ合わせるための高度な乳化技術が挙げられます。これにより、安定したウォーターベースの製品が可能になります。また、香料成分を微細なカプセルに閉じ込めるマイクロカプセル化技術は、香りの持続性を高めたり、特定のタイミングで香りを放出させたりするために利用されます。天然由来の代替溶剤の開発も進んでおり、より肌に優しく、環境負荷の低い製品作りが追求されています。さらに、アルコールフリー処方では微生物の繁殖を防ぐための効果的な保存システム(防腐技術)の開発が不可欠であり、香料分子が非アルコール基材中で安定して品質を保つための研究も重要視されています。これらの技術革新により、アルコールフリー香水の選択肢は今後さらに多様化していくでしょう。