❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

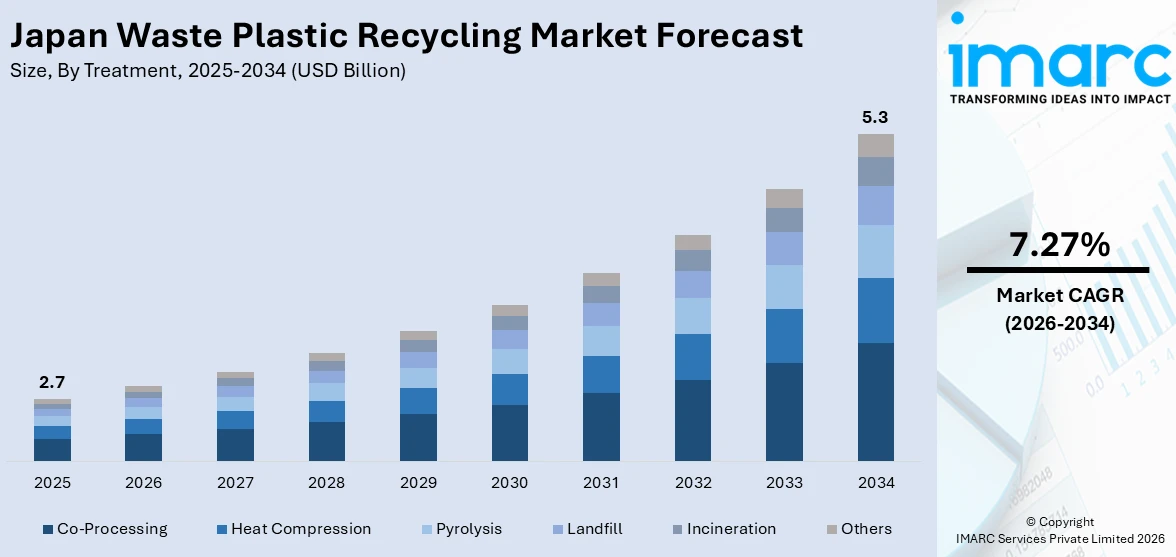

日本の廃プラスチックリサイクル市場は、2025年に27億米ドルに達し、2034年には53億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.27%で堅調な拡大が見込まれています。この市場成長は、主にプラスチック使用量削減を目指す政府の積極的な取り組みと、建設プロジェクトへの投資増加、そして建設廃棄物からのプラスチック処理・リサイクルを支援する先進技術への支出拡大によって推進されています。

市場を牽引する主要なトレンドの一つは、プラスチック使用量削減に向けた政府のイニシアティブの強化です。プラスチック廃棄物の生産量が増加する中、日本政府は使い捨てプラスチックの規制や、企業に対するリサイクルシステム導入の義務付けなど、プラスチック廃棄物削減のための複数の政策を実施しています。グリーンピース東アジアの最近の調査によると、2024年11月時点で日本の一次プラスチックポリマー生産能力は1304万トンに達しており、この増大する廃棄物量に対応するため、リサイクルソリューションへの需要が政府の法規制によって強く後押しされています。これに応じ、企業はプラスチックごみの収集、分別、処理能力を高めるために最先端のリサイクルシステムに投資しています。政府はまた、リサイクル活動に参加する企業に対してインセンティブや補助金を提供し、プラスチックリサイクルの費用対効果を高めています。さらに、国民の意識向上キャンペーンも、個人がプラスチックの使用を減らし、リサイクルプログラムに参加することを奨励しており、リサイクル用に回収されるプラスチックごみの量を増加させています。政府がプラスチック使用量の削減に引き続き注力する中で、信頼性の高いリサイクルソリューションへの需要は高まっており、この持続可能性への継続的な移行は、世界の環境目標と合致し、様々な産業における再生プラスチック製品の需要を促進しています。

もう一つの市場成長要因は、建設プロジェクトへの投資増加です。国内の建設部門が活況を呈するにつれて、より多くのプラスチック廃棄物が発生し、持続可能な廃棄物管理ソリューションの必要性が高まっています。業界レポートによると、日本の建設部門は2025年までに実質で1.6%成長すると予測されています。建設会社は、プラスチック製木材、断熱材、配管など、様々な目的で費用対効果が高く環境に優しい材料として再生プラスチックに注目しています。再生材料の利用への移行は、バージンプラスチックへの依存を減らし、建設プロジェクトの環境負荷を低減するのに役立っています。持続可能な建設慣行とグリーンビルディング基準の採用が重視されるようになるにつれて、再生プラスチックの使用が奨励され、廃プラスチックリサイクルソリューションへの需要を促進しています。都市部やインフラの急速な発展に伴い、建設プロジェクトは大量の廃棄物を生み出しており、その管理とリサイクルが市場拡大の重要な要素となっています。

日本の廃プラスチックリサイクル市場は、環境意識の高まりと、建設廃棄物を含む大量のプラスチック廃棄物への対応として、高度な技術を用いた効率的な処理・リサイクルへの期待から成長が見込まれています。IMARC Groupのレポートは、この市場の主要トレンドを分析し、2026年から2034年までの地域別予測を提供しています。

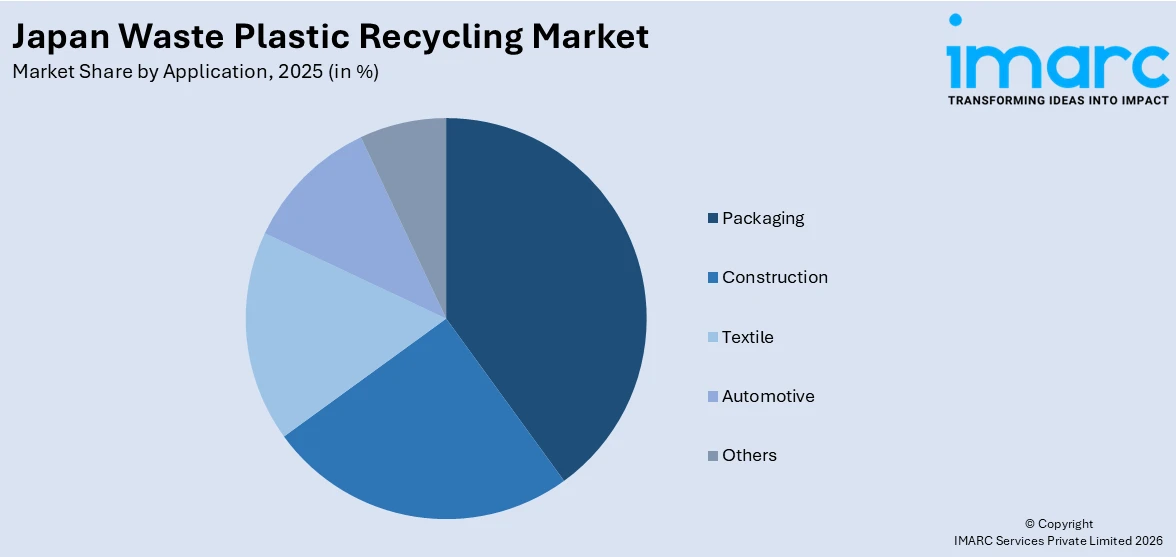

レポートは、市場を処理方法、素材、用途、リサイクルプロセス、地域に基づいて詳細に分類・分析しています。処理方法には、コプロセッシング、熱圧縮、熱分解、埋立、焼却などが含まれます。素材別では、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、アクリロニトリルブタジエンスチレン(ABS)などが主要な対象です。用途別では、包装、建設、繊維、自動車などが主要なアプリケーション分野として挙げられています。リサイクルプロセスは、主に機械的リサイクルが分析されています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が網羅的に分析されています。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限を含む包括的な分析が提供されており、主要企業の詳細なプロファイルも掲載されています。

最新の市場動向として、2025年2月には、鹿嶋市と主要企業を含む6つの日本組織が、茨城県でプラスチック包装材のクローズドループリサイクルを促進する「プラリレープロジェクト」を開始しました。このパイロットプロジェクトは、サラダドレッシングのボトルキャップの化学リサイクルを通じて、使用済みプラスチック廃棄物のクローズドループリサイクルシステムを確立するための枠組みを検証・構築することを目的としています。また、2024年1月には、Circulariseが日本のAMITAおよび丸紅株式会社と提携し、ブロックチェーン技術を用いたプラスチック廃棄物のトレーサビリティに関するパイロットプロジェクトの完了を発表しました。

神戸市では、プラスチックボトルキャップのリサイクルプロセス全体を監視する画期的なデジタル製品パスポート(DPP)の試験運用が実施された。このプロジェクトは、ポリプロピレン(PP)とポリエチレン(PE)製のボトルキャップがリサイクル工程に入る前からその経路を追跡し、リサイクルプロセスの透明性と効率性を飛躍的に向上させることを目指している。

このような環境意識の高まりと技術革新の動きの中で、日本の廃プラスチックリサイクル市場に関する詳細なレポートが提供されている。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場実績と、2026年から2034年までの長期的な市場予測期間を網羅している。市場規模は数十億米ドル単位で評価され、過去のトレンド、将来の市場見通し、業界を牽引する主要な促進要因、そして市場が直面する課題について、深く掘り下げた分析が展開されている。

レポートは、市場を多角的な視点から詳細にセグメント化して評価している。具体的には、共処理、熱圧縮、熱分解、埋立、焼却といった多様な処理方法別、ポリ塩化ビニル(PVC)、低密度ポリエチレン(LDPE)、高密度ポリエチレン(HDPE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、アクリロニトリルブタジエンスチレン(ABS)などの主要な材料別、包装、建設、繊維、自動車産業といった主要な用途別、機械的リサイクルをはじめとする様々なリサイクルプロセス別、そして関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域別に、市場の特性と動向が詳細に評価される。

このレポートは、購入後に10%の無料カスタマイズサービスを提供し、さらに10〜12週間の専門アナリストによるサポートが付帯する。提供形式はPDFおよびExcelが基本だが、顧客の特別な要望に応じてPPTやWord形式での提供も柔軟に対応可能である。

レポートが回答する主要な質問は、市場の現状と将来の展望を深く理解するために不可欠な情報を提供する。具体的には、日本の廃プラスチックリサイクル市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか、処理方法、材料、用途、リサイクルプロセス、地域ごとの市場の内訳はどうなっているか、市場のバリューチェーンにおける様々な段階、市場を推進する主要な要因と課題、市場の構造と主要なプレーヤー、そして市場における競争の程度などが詳細に分析され、戦略的な意思決定を支援する。

ステークホルダーにとっての主なメリットは非常に大きい。IMARCの業界レポートは、2020年から2034年までの日本の廃プラスチックリサイクル市場に関する包括的な定量分析を提供し、過去および現在の市場トレンド、将来の市場予測、および市場のダイナミクスを明確に提示する。また、市場の推進要因、課題、機会に関する最新情報も提供され、企業が市場の変化に迅速に対応するための基盤を築く。ポーターのファイブフォース分析は、新規参入者の脅威、既存企業間の競争、供給者の交渉力、買い手の交渉力、代替品の脅威といった要素を評価することで、ステークホルダーが市場の競争レベルとその魅力度を客観的に分析する手助けとなる。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けや戦略についての貴重な洞察を得ることができる。これにより、企業はより効果的な競争戦略を策定し、持続可能な成長と市場での優位性を確立するための強固な基盤を築くことが可能となる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の廃プラスチックリサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の廃プラスチックリサイクル市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の廃プラスチックリサイクル市場 – 処理方法別内訳

6.1 コプロセッシング

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 熱圧縮

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 熱分解

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 埋立

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 焼却

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の廃プラスチックリサイクル市場 – 材料別内訳

7.1 ポリ塩化ビニル (PVC)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 低密度ポリエチレン (LDPE)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 高密度ポリエチレン (HDPE)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ポリエチレンテレフタレート (PET)

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 ポリプロピレン (PP)

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 アクリロニトリル・ブタジエン・スチレン (ABS)

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本の廃プラスチックリサイクル市場 – 用途別内訳

8.1 包装

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 建設

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 繊維

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の廃プラスチックリサイクル市場 – リサイクルプロセス別内訳

9.1 機械的

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 その他

9.2.1 過去および現在の市場動向 (2020-2025年)

9.2.2 市場予測 (2026-2034年)

10 日本の廃プラスチックリサイクル市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 処理方法別市場内訳

10.1.4 素材別市場内訳

10.1.5 用途別市場内訳

10.1.6 リサイクルプロセス別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 処理方法別市場内訳

10.2.4 素材別市場内訳

10.2.5 用途別市場内訳

10.2.6 リサイクルプロセス別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 処理方法別市場内訳

10.3.4 素材別市場内訳

10.3.5 用途別市場内訳

10.3.6 リサイクルプロセス別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 処理方法別市場内訳

10.4.4 素材別市場内訳

10.4.5 用途別市場内訳

10.4.6 リサイクルプロセス別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 処理方法別市場内訳

10.5.4 素材別市場内訳

10.5.5 用途別市場内訳

10.5.6 リサイクルプロセス別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 処理方法別市場内訳

10.6.4 素材別市場内訳

10.6.5 用途別市場内訳

10.6.6 リサイクルプロセス別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 処理方法別市場内訳

10.7.4 素材別市場内訳

10.7.5 用途別市場内訳

10.7.6 リサイクルプロセス別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 処理方法別市場内訳

10.8.4 素材別市場内訳

10.8.5 用途別市場内訳

10.8.6 リサイクルプロセス別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の廃プラスチックリサイクル市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 サービス内容

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 D社

12.4.1 事業概要

12.4.2 サービス内容

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 E社

12.5.1 事業概要

12.5.2 サービス内容

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本の廃プラスチックリサイクル市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

廃プラスチックのリサイクルとは、使用済みのプラスチック製品を単に廃棄するのではなく、回収し、選別、洗浄、粉砕、溶融などの工程を経て、新たな製品の原料や燃料として再利用する取り組みを指します。これは、有限な資源の有効活用、廃棄物量の削減、焼却によるCO2排出抑制といった環境負荷の低減を目的としています。

リサイクルの主な種類は、マテリアルリサイクル、ケミカルリサイクル、サーマルリサイクルの三つに大別されます。マテリアルリサイクルは、廃プラスチックを物理的に加工し、そのままの形で再利用する方法です。例えば、ペットボトルを洗浄・粉砕して再びペットボトルや繊維製品、シートなどに加工します。比較的コストを抑えられますが、異物混入や品質劣化が課題となることがあります。次に、ケミカルリサイクルは、廃プラスチックを化学的に分解し、モノマーや油、ガスなどの化学原料に戻して再利用する方法です。廃プラスチックの油化、ガス化、コークス炉化学原料化、高炉還元剤化などがこれに該当します。異物混入があっても対応可能で、新品に近い品質の原料が得られる利点がありますが、技術的難易度が高く、コストもかさむ傾向にあります。最後に、サーマルリサイクルは、廃プラスチックを焼却する際に発生する熱エネルギーを回収し、発電や温水供給などに利用する方法です。これは厳密には「エネルギー回収」とされますが、広義のリサイクルとして位置づけられることもあります。廃棄物量を大幅に削減できる一方で、CO2排出や焼却灰の処理が課題となります。

リサイクルされたプラスチックの用途は多岐にわたります。マテリアルリサイクル品としては、再生ペットボトル、プラスチック製パレット、コンテナ、土木資材(フェンス、ベンチ)、文具、衣料品(フリースなど)、自動車部品などが挙げられます。ケミカルリサイクルによって得られた原料は、石油化学製品の原料(ナフサ代替)、燃料、アンモニア、メタノールなどに利用され、再び様々な化学製品の製造に貢献します。サーマルリサイクルでは、発電所の燃料や地域暖房の熱源として活用されます。

関連技術としては、リサイクルの効率と品質を高めるための様々な進歩が見られます。選別技術では、AIを活用した自動選別機や近赤外線センサーによる素材判別、色選別、比重選別などが進化し、異物除去の精度が向上しています。洗浄・粉砕技術では、効率的な洗浄システムや微細な粉砕技術が開発され、再生材の品質向上に寄与しています。再生加工技術では、押出成形機や射出成形機の改良、品質安定化のための添加剤技術が進んでいます。ケミカルリサイクル分野では、熱分解油化技術、ガス化技術、解重合技術(モノマー化)などの研究開発が進み、より多様なプラスチックに対応できるようになっています。また、リサイクルプロセスの透明性を確保するためのトレーサビリティ技術や、バイオプラスチックとの複合的なリサイクルシステムの構築も今後の重要な課題とされています。