❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

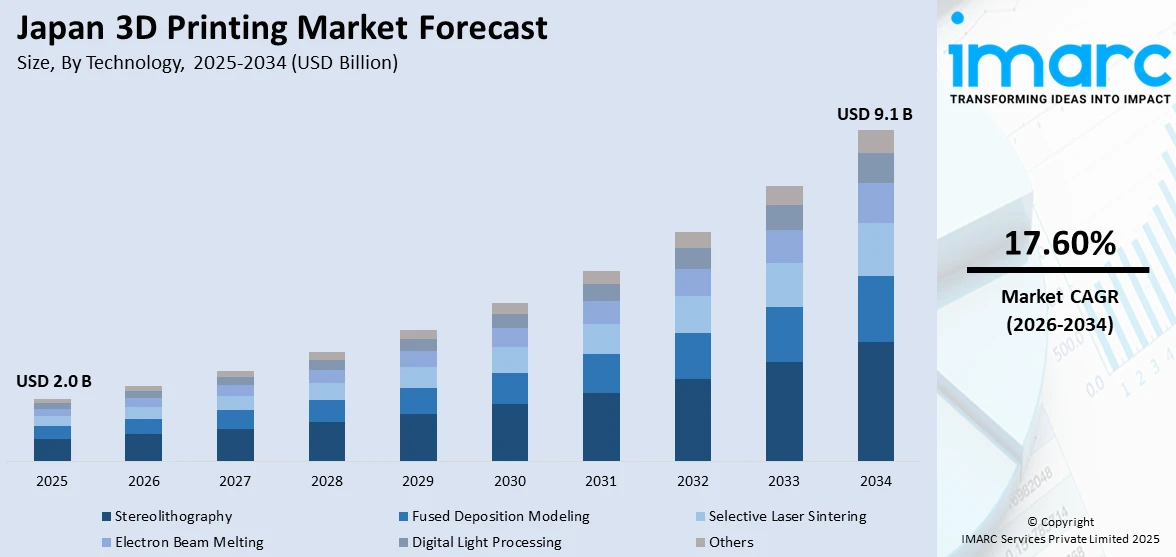

日本の3Dプリンティング市場は、2025年に20億米ドルと評価され、2034年には91億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率17.60%で大幅な成長が見込まれています。この成長は、積層造形技術の進歩、産業用途の拡大、環境に優しい材料の革新によって推進されています。政府の強力な支援と、カスタマイズされた高精度部品への需要も、主要セクターでの採用を促進しています。

日本企業は、金属、セラミックス、生体材料を含む高精度3Dプリンターと材料オプションの開発に多額の投資を行っており、自動車やヘルスケア産業など、複雑な部品生産を必要とする分野に対応しています。AIとIoTの統合により、3Dプリンティングプロセスの効率と製品品質が向上し、迅速なプロトタイピングや製造に好まれるソリューションとなっています。

日本政府は、資金提供、補助金、研究協力を通じて3Dプリンティングの導入を積極的に支援し、高度な製造能力の強化と国際競争力の向上を目指しています。中小企業への積層造形技術の統合を奨励するプログラムは特に効果的で、エレクトロニクスやロボット工学などの分野でのイノベーションを可能にしています。

具体的な投資事例として、2024年2月には日本通運ホールディングスがAI技術を活用した安価な3Dプリント義足を提供する日本のスタートアップInstalimbに投資し、アジアおよび新興市場での拡大を支援しました。また、2024年11月には日本政策投資銀行が、合金開発と金属3Dプリンティングを専門とする英国のAlloyed Limitedに投資し、日本の冶金・製造業の近代化を促進しています。さらに、2024年9月にはみずほ銀行が、AI駆動設計を統合する米国の積層造形企業3DEOに350万米ドルを投資し、持続可能な生産を支援しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **金属3Dプリンティング用途の拡大:** 航空宇宙、自動車、製造業などの高性能分野で金属3Dプリンティングの需要が大幅に増加しており、軽量で耐久性のある複雑な部品の製造に貢献しています。

2. **ヘルスケア分野での利用増加:** カスタム義肢、歯科インプラント、手術器具などで3Dプリンティングの応用が急速に拡大しています。2024年5月には、UNIDOと日本政府が協力し、ウクライナで3Dプリント義肢の提供と雇用創出を目的としたプロジェクトを開始しました。

3. **環境に優しい材料の採用増加:** 日本のメーカーは、持続可能性へのコミットメントを反映し、環境に優しくリサイクル可能な材料の使用を優先しています。2024年10月には、旭化成がイタリアのAquafil S.p.A.と提携し、リサイクルポリアミド6とセルロースナノファイバーを組み合わせた新規3Dプリンティング材料を開発しました。

技術別では、光造形(SLA)は精度と滑らかな表面仕上げで医療用途やプロトタイプ製造に、熱溶解積層法(FDM)は費用対効果と多用途性で家電や教育分野に、選択的レーザー焼結(SLS)は堅牢で複雑な部品製造で航空宇宙や自動車分野に、電子ビーム溶解(EBM)は高品質な金属部品製造で航空宇宙や医療分野に、デジタルライトプロセッシング(DLP)は細部と高解像度でモデルや宝飾品製造にそれぞれ広く利用されています。

プロセス別では、バインダージェッティングは金属やセラミック部品の製造に、指向性エネルギー堆積(DED)は航空宇宙や自動車分野での高性能金属部品の製造・修理にそれぞれ重要な役割を果たしています。

日本の3Dプリンティング市場は、持続可能性を重視する製造業の潮流の中で、材料技術の進歩に牽引され、多様な産業で発展を遂げています。

主要なプロセスとして、高精度な「マテリアルジェッティング」は、医療や消費財分野で微細なディテールと滑らかな表面を実現し、歯科モデルや宝飾品、カスタムプロトタイプに活用されています。日本企業は精度と材料効率の向上に注力し、単一プリントでの多素材対応能力が複雑なデザインの採用を後押ししています。

「パウダーベッドフュージョン(PBF)」は、航空宇宙、自動車、医療分野で広く利用され、レーザーや電子ビームで粉末材料を層ごとに溶融し、高強度で軽量な部品を製造します。日本の精密工学と合致し、材料適合性とプロセス効率の向上が産業応用をさらに推進しています。

「シートラミネーション」は、紙、プラスチック、金属などの薄いシートを接着して、コスト効率の高い軽量で耐久性のある積層オブジェクトを生成する特殊なプロセスです。包装、工業デザイン、プロトタイピングに利用され、低エネルギー消費と材料コストが日本の環境配慮型製造に貢献しています。

「光造形(Vat Photopolymerization)」は、医療・歯科分野で義肢、インプラント、手術モデルなどの高精度部品製造に不可欠です。UV光で液体樹脂を硬化させ、優れたディテールと滑らかな仕上がりを提供します。日本企業は樹脂特性の改善と応用範囲の拡大を進め、最小限の材料廃棄物で複雑な形状を作成できる点が、日本の高品質・精密志向の3Dプリンティング市場を支えています。

材料面では、「光硬化性樹脂(Photopolymers)」が医療や消費財分野で高精度なプロトタイプ製造に不可欠であり、日本メーカーは耐久性と柔軟性を高めるための開発を進めています。「プラスチック」は自動車、エレクトロニクス、医療分野で適応性と費用対効果から広く利用され、日本企業は生分解性やリサイクル可能なプラスチックの開発に注力しています。「金属とセラミックス」は航空宇宙、自動車、医療分野で高性能材料として位置づけられ、チタン、アルミニウム、ステンレス鋼などの金属は軽量で耐久性のある部品に、セラミックスは高温用途に用いられます。PBFやDEDなどの先進技術がこれらの材料の精密工学への最適化を可能にしています。

提供される製品・サービスでは、「プリンター」がデスクトップ型から産業用まで幅広く、日本メーカーは金属や多素材対応プリンターに投資し、精度、耐久性、効率性を追求しています。「材料」は持続可能性と高性能を重視し、リサイクル可能やバイオベースの材料開発が進められています。「ソフトウェア」は設計、モデリング、最適化を効率化し、AIや材料情報科学を統合して精度とカスタマイズ性を向上させています。そして「サービス」は、設計支援、プロトタイピング、製造サポート、さらにはリコーの「All-In 3D Print」のようなマネージドサービスを提供し、専門知識のアウトソーシング需要に応えています。

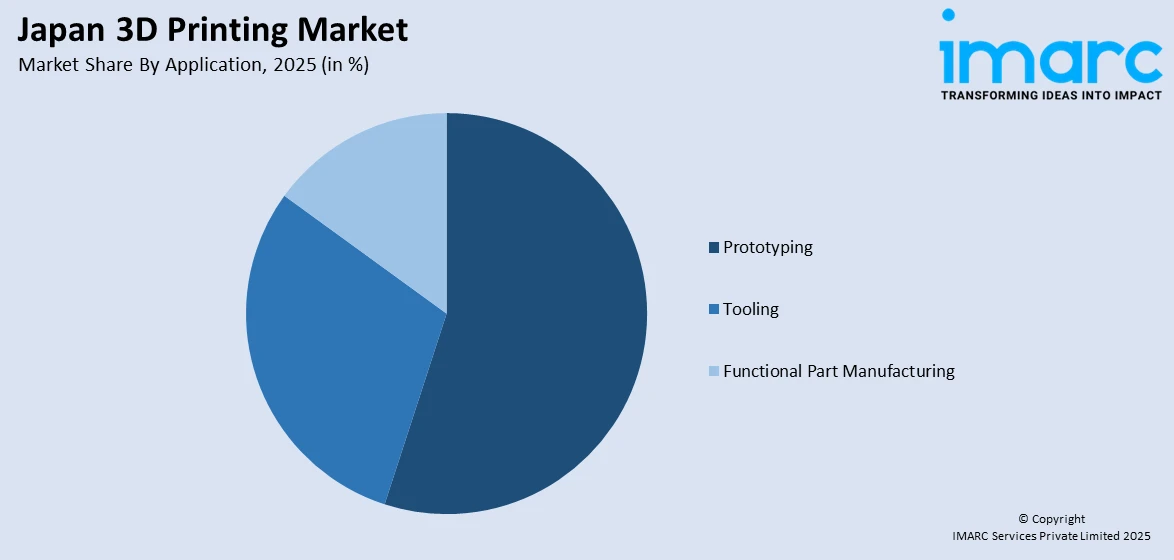

応用分野では、「プロトタイピング」が製品開発の迅速化とコスト削減に貢献し、自動車、航空宇宙、家電分野でイノベーションサイクルを加速させています。「ツーリング」では、カスタム金型、治具、固定具の効率的な生産を可能にし、リードタイムとコストを削減します。「機能部品製造」は、医療、航空宇宙、自動車分野で最終用途部品の需要に応え、軽量で高性能な部品を材料廃棄物を削減しつつ生産します。

エンドユーザー別では、「消費財」分野でカスタマイズされた革新的な製品開発に活用され、「機械」分野では生産効率の向上とリードタイムの短縮に貢献しています。「ヘルスケア」は、義肢、歯科インプラント、手術器具、バイオプリンティングなど、高度にカスタマイズされたソリューションを提供し、日本の3Dプリンティング市場の主要な牽引役となっています。

日本の3Dプリンティング市場は、精密工学、持続可能性、効率性を重視し、多様な産業のニーズに応えることで、今後も成長と進化を続けるでしょう。

日本の3Dプリンティング市場は、持続可能性、効率性、イノベーションへの注力により成長を続けています。特に航空宇宙産業では、複雑な形状の部品製造、材料廃棄物の削減、精密性、効率性が重視され、タービンブレードやエンジン部品、構造部品の生産に積層造形技術が活用されています。大手企業は3Dプリンティング企業と連携し、生産プロセスを合理化し、イノベーションを加速しています。

自動車産業も主要な採用者であり、迅速なプロトタイピング、軽量化、部品のカスタマイズに3Dプリンティングを活用しています。これにより、電気自動車や自動運転車の開発を支援し、設計の柔軟性を高め、市場投入までの時間を短縮しています。持続可能性とエネルギー効率への注力も、革新的な材料と生産プロセスの採用を推進しています。

地域別に見ると、関東地方は、東京を擁する経済・産業の中心地として、自動車、航空宇宙、エレクトロニクス分野で3Dプリンティング市場を牽引しています。近畿地方は、大阪を中心に、自動車、ロボット工学、精密工学の製造基盤が強く、大学と企業の連携によりプロトタイピングと生産における3Dプリンティングの採用を促進しています。中部地方は、名古屋を拠点とする自動車・航空宇宙産業の中心地であり、金属3Dプリンティングや高精度アプリケーションの需要が高いです。九州・沖縄地方は、医療技術、持続可能な材料、製造業の進歩により成長しており、医療・ヘルスケア分野での積層造形活用が進んでいます。東北地方は、重工業と製造業が中心で、生産効率向上とカスタマイズされた産業部品の製造に3Dプリンティングを導入しています。中国地方は、広島を擁し、自動車・造船産業で3Dプリンティングが生産時間とコスト削減に貢献しています。北海道地方は、農業・食品加工業でカスタマイズされた工具や機器に3Dプリンティングの活用を模索しており、医療・ヘルスケア分野でも関心が高まっています。四国地方は、中小企業(SME)が中心で、製造効率向上と製品カスタマイズのために3Dプリンティングを導入しています。

競争環境は激しく、国内外の企業が技術的リーダーシップを競っています。日本の主要企業は、高精度機械や先進材料に投資し、市場での競争力を維持しています。例えば、2024年10月には大林組が日本初の3Dプリント耐震建築「3dpod」を発表しました。これは従来の補強材なしで日本の厳格な耐震基準を満たし、建設時間、労働力、CO2排出量、材料廃棄物を削減します。この技術は熟練労働者不足の解消と、耐震性・環境配慮型建築の実現を目指しています。新興スタートアップや産学連携も市場の発展を促進しています。

2024年5月には、日本の放電加工機・3Dプリンターメーカーであるソディックが、イタリアの金属3DプリンターメーカーPrima Additiveの株式9.5%を取得しました。この提携は、Prima Additiveの専門知識と欧州ネットワークを活用し、航空宇宙、自動車、宝飾品産業でのアプリケーションを拡大し、日本、欧州、米国市場での競争力強化を目指すものです。

本レポートは、2020年から2034年までの市場動向、予測、技術、材料、アプリケーション、エンドユーザー、地域を含む包括的な分析を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の3Dプリンティング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の3Dプリンティング市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の3Dプリンティング市場 – 技術別内訳

6.1 光造形法 (SLA)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 熱溶解積層法 (FDM)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 粉末焼結積層造形 (SLS)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 電子ビーム溶解 (EBM)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 デジタル光処理 (DLP)

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本の3Dプリンティング市場 – プロセス別内訳

7.1 バインダージェット方式

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 指向性エネルギー堆積 (DED)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 材料押出 (ME)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 材料噴射 (MJ)

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 粉末床溶融結合 (PBF)

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 シート積層 (SL)

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025年)

7.6.3 市場予測 (2026-2034年)

7.7 液槽光重合 (VP)

7.7.1 概要

7.7.2 過去および現在の市場動向 (2020-2025年)

7.7.3 市場予測 (2026-2034年)

8 日本の3Dプリンティング市場 – 材料別内訳

8.1 光硬化性樹脂

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 プラスチック

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 金属およびセラミックス

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場動向 (2020-2025年)

8.4.2 市場予測 (2026-2034年)

9 日本の3Dプリンティング市場 – 提供形態別内訳

9.1 プリンター

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 材料

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 ソフトウェア

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 サービス

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本の3Dプリンティング市場 – 用途別内訳

10.1 プロトタイピング

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 ツーリング

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 機能部品製造

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

11 日本の3Dプリンティング市場 – エンドユーザー別内訳

11.1 消費財

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 機械

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 市場予測 (2026-2034)

11.3 ヘルスケア

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 市場予測 (2026-2034)

11.4 航空宇宙

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 市場予測 (2026-2034)

11.5 自動車

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 市場予測 (2026-2034)

11.6 その他

11.6.1 過去および現在の市場動向 (2020-2025)

11.6.2 市場予測 (2026-2034)

12 日本の3Dプリンティング市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 技術別市場内訳

12.1.4 プロセス別市場内訳

12.1.5 材料別市場内訳

12.1.6 提供形態別市場内訳

12.1.7 用途別市場内訳

12.1.8 エンドユーザー別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 技術別市場内訳

12.2.4 プロセス別市場内訳

12.2.5 材料別市場内訳

12.2.6 提供形態別市場内訳

12.2.7 用途別市場内訳

12.2.8 エンドユーザー別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 技術別市場内訳

12.3.4 プロセス別市場内訳

12.3.5 材料別市場内訳

12.3.6 提供形態別市場内訳

12.3.7 用途別市場内訳

12.3.8 エンドユーザー別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 技術別市場内訳

12.4.4 プロセス別市場内訳

12.4.5 材料別市場内訳

12.4.6 提供形態別市場内訳

12.4.7 用途別市場内訳

12.4.8 エンドユーザー別市場内訳

12.4.9 主要企業

12.4.10 市場予測(2026-2034年)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向(2020-2025年)

12.5.3 技術別市場内訳

12.5.4 プロセス別市場内訳

12.5.5 材料別市場内訳

12.5.6 提供製品・サービス別市場内訳

12.5.7 用途別市場内訳

12.5.8 エンドユーザー別市場内訳

12.5.9 主要企業

12.5.10 市場予測(2026-2034年)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向(2020-2025年)

12.6.3 技術別市場内訳

12.6.4 プロセス別市場内訳

12.6.5 材料別市場内訳

12.6.6 提供製品・サービス別市場内訳

12.6.7 用途別市場内訳

12.6.8 エンドユーザー別市場内訳

12.6.9 主要企業

12.6.10 市場予測(2026-2034年)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向(2020-2025年)

12.7.3 技術別市場内訳

12.7.4 プロセス別市場内訳

12.7.5 材料別市場内訳

12.7.6 提供製品・サービス別市場内訳

12.7.7 用途別市場内訳

12.7.8 エンドユーザー別市場内訳

12.7.9 主要企業

12.7.10 市場予測(2026-2034年)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向(2020-2025年)

12.8.3 技術別市場内訳

12.8.4 プロセス別市場内訳

12.8.5 材料別市場内訳

12.8.6 提供製品・サービス別市場内訳

12.8.7 用途別市場内訳

12.8.8 エンドユーザー別市場内訳

12.8.9 主要企業

12.8.10 市場予測(2026-2034年)

13 日本3Dプリンティング市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供サービス

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供サービス

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供サービス

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供サービス

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供サービス

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

15 日本3Dプリンティング市場 – 業界分析

15.1 推進要因、阻害要因、および機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 サプライヤーの交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 補遺

3Dプリンティングは、デジタルデータに基づいて三次元の物体を積層造形する技術です。これは、材料を一層ずつ積み重ねて立体物を形成する「アディティブ・マニュファクチャリング(付加製造)」の一種であり、材料を削り出す「サブトラクティブ・マニュファクチャリング(除去製造)」とは対照的です。この技術により、複雑な形状や内部構造を持つ製品も効率的に製造することが可能になります。

主な3Dプリンティングの種類には、熱溶解積層方式(FDM/FFF)、光造形方式(SLA/DLP)、粉末焼結積層造形方式(SLS)、そして金属3Dプリンティング(DMLS/SLM)などがあります。熱溶解積層方式は、熱可塑性樹脂フィラメントを溶かし、ノズルから押し出して積層する最も一般的な方式で、手軽で幅広い用途に利用されます。光造形方式は、紫外線硬化樹脂に紫外線を照射して硬化させ、積層する方式で、高精度で滑らかな表面を持つ造形が可能です。SLAはレーザー、DLPはプロジェクターを使用します。粉末焼結積層造形方式は、粉末状の材料(プラスチック、金属など)にレーザーを照射して焼結・結合させ、積層します。サポート材が不要な場合が多く、複雑な形状に適しています。金属3Dプリンティングは、金属粉末をレーザーで溶融・結合させる方式で、高強度な金属部品の製造に用いられます。

3Dプリンティングは多岐にわたる分野で活用されています。製品の設計検証や機能評価のためのプロトタイプを迅速かつ低コストで作成する試作開発、生産ラインで使用するカスタムメイドの治具や工具をオンデマンドで製造する治具・工具製造に貢献します。医療分野では、患者個々に合わせた義肢、補聴器、歯科用インプラント、手術用ガイド、臓器モデルなどの製造に利用され、個別医療の進展に寄与しています。航空宇宙・自動車産業では、軽量化や部品点数削減を目的とした複雑な構造部品の製造、カスタマイズ部品の生産に活用されています。建築分野では、住宅や構造物の部分的な製造、あるいは全体をプリントする試みも進んでいます。その他、教育現場での教材作成や、アーティストによる独創的な作品制作にも用いられています。

3Dプリンティングの発展には、様々な関連技術が不可欠です。3Dプリンティングの元となるデジタルモデルを作成するための設計ソフトウェアであるCAD(Computer-Aided Design)は基礎となります。既存の物理的な物体をデジタルデータに変換し、それを基に複製や修正を行う際に使用される3Dスキャン技術も重要です。新しいフィラメント、樹脂、粉末などの開発により、3Dプリンティングの適用範囲と性能が拡大する材料科学の進歩も欠かせません。例えば、生体適合性材料や高機能性材料などが挙げられます。造形プロセスの最適化、欠陥検出、設計の自動生成などに活用され、効率と品質の向上に貢献するAI(人工知能)と機械学習も関連が深いです。また、大型構造物のプリントや、複数の材料を組み合わせた複雑な造形において、ロボットアームとの連携が進められるロボット工学も重要な関連技術です。