❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

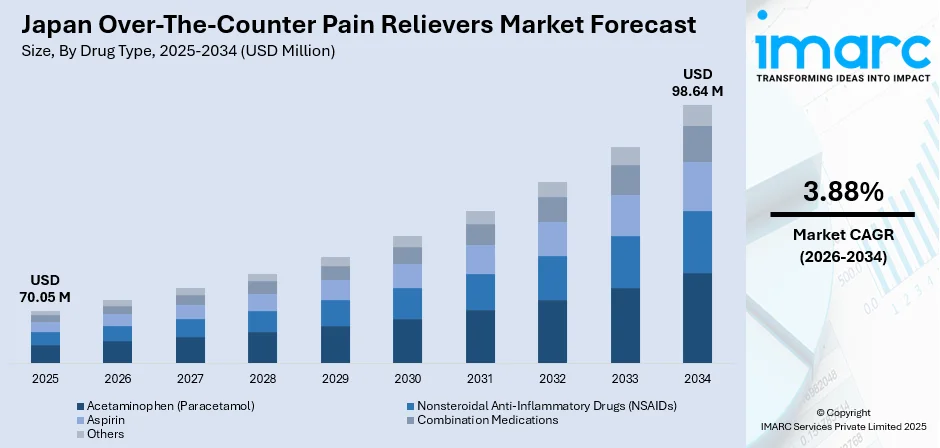

日本における市販の鎮痛剤市場は、2025年に7,005万米ドルと評価され、2034年には9,864万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.88%で着実に拡大しています。この成長は、急速な高齢化とセルフメディケーションの普及が主な要因です。消費者は頭痛、筋肉痛、関節痛などの日常的な症状に対し、処方箋不要で手軽に入手できる解決策を求める傾向が強まっています。強固な医薬品小売インフラ、健康意識の高まり、政府のセルフケア推進策も市場を有利に形成しています。

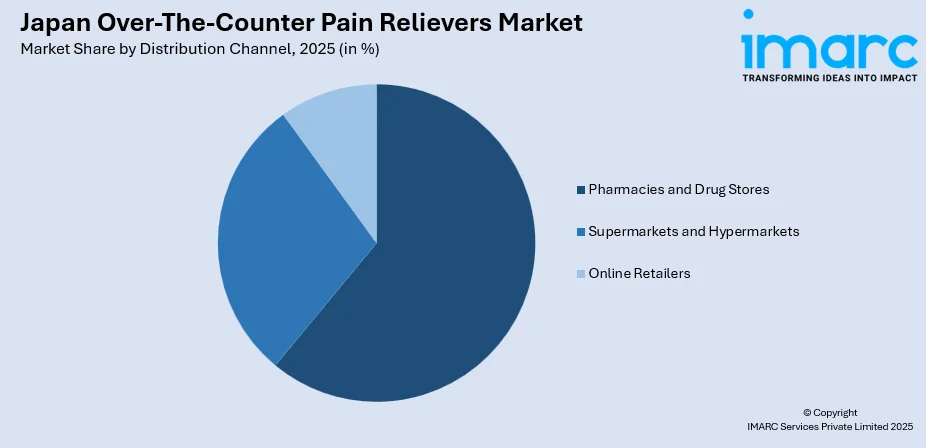

市場を牽引する主要セグメントは以下の通りです(2025年時点):薬剤タイプ別では、非ステロイド性抗炎症薬(NSAIDs)が36%のシェアを占め、高齢者に多い炎症性疾患や筋骨格系疼痛への広範な有効性がその理由です。剤形別では、錠剤とカプセルが52%を占め、利便性の高い経口投与、正確な用量設定、長期保存性が消費者に支持されています。流通チャネル別では、薬局・ドラッグストアが61%と最大で、薬剤師による相談サービス、確立された消費者の信頼、都市部から地方まで広範な製品提供が強みです。エンドユーザー別では、成人が54%を占め、労働年齢層における慢性疼痛の有病率の高さと、生産性維持のためのセルフメディケーションへの依存が反映されています。

日本市場は中程度の競争強度を示し、国内製薬企業と多国籍企業が競合しています。各社は製品革新、製剤改良、戦略的流通パートナーシップを通じて市場での地位強化を図っています。日本の堅牢な医療エコシステム、高い消費者リテラシー、製品安全を保証する強力な規制枠組みも市場を支えています。2024年9月時点で高齢者人口が3,625万人(総人口の約29.3%)に達する日本の人口構造の変化は、関節炎、慢性腰痛、神経障害などの加齢に伴う疾患に対するアクセスしやすい疼痛管理ソリューションへの需要を大きく押し上げています。政府が医療システムへの負担軽減のためセルフメディケーションを推進していることも、市場拡大に好条件をもたらしています。企業は速溶錠、経皮パッチ、局所適用製剤など、特定の消費者ニーズに対応しつつ全身性副作用を最小限に抑える革新的な製剤でこれに応えています。

主要な市場トレンドとしては、Eコマースとデジタルヘルスプラットフォームの拡大が挙げられます。オンライン薬局やEコマースプラットフォームは大幅な成長を遂げ、詳細な製品情報やユーザーレビューとともに便利な購入オプションを提供しています。AIを活用した推奨システムやバーチャル薬剤師相談の導入も、デジタルチャネルへの消費者の信頼を高めています。また、製剤と標的送達システムの革新も進んでおり、経皮パッチ、速吸収ゲル、徐放性錠剤などの高度な製剤が人気を集めています。メーカーは、高齢者向けに飲みやすい形状、明確な表示、副作用の少ない製品を開発しています。健康志向の消費者向けには、天然由来の鎮痛剤も選択肢として浮上しています。

さらに、規制改革が市場のアクセシビリティを向上させています。2025年5月には、オンライン相談を条件に、薬剤師が常駐しないコンビニエンスストアでのOTC医薬品販売を可能にする法案が可決されました。この医薬品医療機器等法の画期的な改正は、特に薬局サービスが限られる遠隔地でのアクセシビリティ向上を目指しており、2027年春頃の施行が予定されています。これにより流通チャネルが大きく変革され、鎮痛剤への消費者アクセスが大幅に拡大する可能性があります。

これらの要因により、日本における市販の鎮痛剤市場は、予測期間を通じて持続的な成長が見込まれています。小売およびデジタル流通チャネルの継続的な拡大は、多様な地域での製品アクセシビリティを高め、政府のセルフメディケーション推進策と広範な小売参加を促進する規制改革が、市場基盤をさらに強化するでしょう。

日本の市販鎮痛剤市場は、多様なNSAID製品の提供、薬剤師による継続的な教育、安全性と有効性を強調した戦略的マーケティングにより、広範な市場浸透と持続的な需要を確保しています。2023年11月には、久光製薬がシンガポールで「サロンパス®ジクロフェナクパッチ1%」を発売し、強力な治療効果を持つジクロフェナク配合製品を初めて導入しました。

剤形別では、2025年には錠剤・カプセル剤が市場の52%を占め、圧倒的な優位を保つと予測されます。これは、利便性、携帯性、正確な用量管理、長い保存期間、そして日本人消費者に馴染み深い服用方法によるものです。速溶性やフィルムコーティングなどの革新、長年の使用実績と薬剤師の推奨により、高い受容度を維持。高齢者向け改良や効率的な製造プロセスも強みです。

流通チャネル別では、2025年には薬局・ドラッグストアが市場の61%を占め、明確な優位性を示します。日本の医療提供システムにおける不可欠な役割と、薬剤師の指導に対する消費者の信頼がその理由です。幅広い製品選択、専門的な相談、個別推奨を提供し、特に慢性疼痛を抱える高齢者に支持されています。全国ネットワークと、健康相談の場としての進化、薬剤師による適切な製品選択教育が、主要な購入先としての地位を強化しています。

最終利用者別では、2025年には成人セグメントが市場の54%を占め、最大となります。仕事関連のストレス、ライフスタイルに起因する疼痛、生産性を支える迅速な緩和策へのニーズが高いことが背景にあります。働く世代は受診時間の制約から市販薬を好み、メーカーは特定の痛みに対応する多様な製品を提供。迅速な緩和、職場での使用に適したパッケージ、副作用の少ない処方を強調したマーケティングが展開され、独立した健康管理への社会的傾向を反映しています。

地域別では、

* **関東地方**は、人口密度、都市生活、セルフメディケーション習慣の増加が需要を牽引。高い医療アクセス性と強力な小売浸透が製品普及を支えます。

* **関西地方**は、高齢化と慢性疼痛の増加が需要を促進。強力な薬局ネットワークと、受診を避けるための市販薬利用が増加しています。

* **中部地方**は、製造業の労働力による筋肉の緊張・疲労、観光客の増加が購入を促進。外用鎮痛剤や多症状薬の利用が増えています。

* **九州・沖縄地方**は、高齢者人口の増加、関節痛の有病率の高さが使用を推進。地方でのセルフケア依存度が高く、観光客向け製品も需要があります。

* **東北地方**は、高齢化と寒冷な気候による筋肉のこわばり、医療インフラの制限が市販鎮痛剤への依存を促します。手頃でアクセスしやすい貼付剤や温熱製品が人気です。

* **中国地方**は、セルフメディケーション傾向が強く、産業労働者が生産性維持のため即効性のある市販鎮痛剤を求めます。流通強化と販促活動が視認性を高めています。

日本のOTC鎮痛剤市場は、高齢化の進展、政府によるセルフメディケーションの推進、そして流通チャネルの拡大を主要な成長要因としています。

地域別に見ると、北海道では寒冷な気候が筋肉のこわばり、関節の不快感、季節性の痛みを引き起こし、特に温湿布などのOTC鎮痛剤への強い需要を生んでいます。高齢化の進行や医療アクセスが限られる農村部、冬季観光客の増加も市場を後押ししています。四国地方では、高齢者人口が多く、慢性的な加齢性疼痛に対するアクセスしやすい解決策が求められています。専門医へのアクセスが限られているため、日常的な疼痛管理においてOTC鎮痛剤への依存度が高い傾向にあります。消費者は外用クリームや温熱パッチのような穏やかで非侵襲性の製剤を強く好み、薬局の普及と地域小売業者による健康意識向上キャンペーンが市場拡大を支えています。

市場全体の成長要因としては、まず「急速な高齢化」が挙げられます。日本では高齢者人口が顕著に増加しており、変形性関節症、慢性腰痛、神経障害といった加齢性疼痛の発生率が高まっています。高齢消費者は、痛みを自律的に管理できる便利なOTCソリューションをますます重視しており、製薬会社はこれに応え、使いやすいパッケージ、明確な指示、副作用を最小限に抑えた高齢者向け製剤の開発を進めています。次に、「政府によるセルフメディケーションの推進」も重要な要因です。政府は医療システムへの負担軽減と医療費抑制のため、セルフメディケーションを積極的に奨励しています。規制当局は、製品の安全基準を確保しつつOTC医薬品への幅広いアクセスを促進する政策を実施。厚生労働省もセルフメディケーションの推進を主要な医療政策目標と位置づけ、軽度の疾患を自己管理するよう消費者に促しています。セルフメディケーション購入に対する税制優遇やOTC医薬品の保険適用拡大も、セルフケア文化の醸成に対する政府のコミットメントを強化しています。さらに、「流通ネットワークの拡大とチャネル革新」も市場成長を牽引しています。従来の薬局ネットワークは広範な地理的範囲を維持しつつ、オンライン注文システムや配送サービスを通じてデジタル変革を取り入れています。最近のコンビニエンスストアでのOTC医薬品販売許可は、特に医療サービスが十分でない農村地域において、消費者のアクセスポイントを大幅に増加させる画期的な進展です。デジタルプラットフォームも、詳細な製品情報、パーソナライズされた推奨、シームレスな購入体験を提供し、物理的な小売チャネルを補完しています。

一方で、市場にはいくつかの制約も存在します。「厳格な規制要件」は、市場参入や製品革新のタイムラインを制約する可能性があります。新しいOTC製剤の承認プロセスは、広範な文書、臨床的証拠の要件、長期にわたる審査期間を伴います。企業は、許容される販売チャネルやマーケティング手法を決定する複雑な分類システムを乗り越える必要があり、特に海外メーカーにとっては運用上の複雑さを生じさせます。「医薬品誤用への懸念」も課題です。特に若年層における医薬品誤用の可能性に対する意識の高まりは、規制当局の監視強化や販売制限につながっています。政府は、薬物乱用に関する社会的懸念に対処するため、特定の製品に対する購入数量制限や年齢確認要件などの措置を導入しており、これらは公衆衛生保護には重要であるものの、運用上の課題や消費者の不便を生じさせ、販売量に影響を与える可能性があります。また、「激しい競争圧力」も市場の特徴です。成熟した日本のOTC市場では、確立された国内企業と多国籍企業が製品カテゴリー全体で激しく競争しています。消費者の価格感度と類似製品の増加が利益率を圧迫し、ブランド差別化戦略を困難にしています。企業は、この混雑した市場で競争力を維持するために、マーケティング、製品開発、流通最適化に継続的に投資する必要があります。

競争環境は中程度の強度を示し、確立された国内製薬会社と多国籍企業が共存しています。市場リーダーは、継続的な製品革新、ブランド構築、流通拡大に注力して競争優位性を維持しています。メーカーと小売チェーン間の戦略的パートナーシップは、製品の最適な配置とプロモーション効果を可能にします。企業は、特定の消費者ニーズに対応し、ジェネリック医薬品との差別化を図るための高度な製剤の研究開発への投資を増やしています。製品品質、価格競争力、流通範囲、薬剤師との強固な関係、そして消費者ブランドロイヤルティのバランスを成功裏に達成する組織が報われる市場です。

最近の動向としては、2024年4月に久光製薬が主力製品である「サロンパス」をナイジェリアで発売し、日本ブランドの国際的な事業拡大戦略を示しました。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の市販鎮痛剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の市販鎮痛剤市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の市販鎮痛剤市場 – 薬剤タイプ別内訳

6.1 アセトアミノフェン (パラセタモール)

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 非ステロイド性抗炎症薬 (NSAIDs)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 アスピリン

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 配合薬

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の市販鎮痛剤市場 – 製剤タイプ別内訳

7.1 錠剤およびカプセル

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ゲルおよび軟膏

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 スプレー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 液剤およびシロップ

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の市販鎮痛剤市場 – 流通チャネル別内訳

8.1 薬局およびドラッグストア

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 スーパーマーケットおよびハイパーマーケット

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 オンライン小売業者

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の市販鎮痛剤市場 – エンドユーザー別内訳

9.1 成人

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 小児

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 高齢者

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

10 日本の市販鎮痛剤市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 薬剤タイプ別市場内訳

10.1.4 製剤タイプ別市場内訳

10.1.5 流通チャネル別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 薬剤タイプ別市場内訳

10.2.4 剤形別市場内訳

10.2.5 流通チャネル別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 薬剤タイプ別市場内訳

10.3.4 剤形別市場内訳

10.3.5 流通チャネル別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 薬剤タイプ別市場内訳

10.4.4 剤形別市場内訳

10.4.5 流通チャネル別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 薬剤タイプ別市場内訳

10.5.4 剤形別市場内訳

10.5.5 流通チャネル別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 薬剤タイプ別市場内訳

10.6.4 剤形別市場内訳

10.6.5 流通チャネル別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 薬剤タイプ別市場内訳

10.7.4 剤形別市場内訳

10.7.5 流通チャネル別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 薬剤タイプ別市場内訳

10.8.4 剤形別市場内訳

10.8.5 流通チャネル別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本OTC鎮痛剤市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本OTC鎮痛剤市場 – 業界分析

13.1 促進要因、阻害要因、および機会

13.1.1 概要

13.1.2 促進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

市販薬の痛み止め、すなわち「Over-The-Counter Pain Relievers」は、医師の処方箋なしに薬局やドラッグストア、一部のコンビニエンスストアなどで購入できる医薬品を指します。これらは、軽度から中程度の痛みや発熱の症状を緩和するために用いられ、自己判断で手軽に利用できる点が特徴です。一般的に、安全性と有効性が確立されており、適切な使用法を守れば比較的リスクが低いとされています。

主な種類としては、大きく分けて非ステロイド性抗炎症薬(NSAIDs)とアセトアミノフェンがあります。NSAIDsには、イブプロフェン、ロキソプロフェン、アスピリン、ナプロキセンなどが含まれます。これらは、体内で痛みの原因となるプロスタグランジンの生成を抑えることで、鎮痛、抗炎症、解熱作用を発揮します。特にロキソプロフェンは日本で広く普及しており、速効性が期待されますが、胃腸への負担や腎機能への影響に注意が必要です。一方、アセトアミノフェンは、主に脳の中枢神経系に作用して痛みを和らげ、熱を下げる効果があります。NSAIDsに比べて胃への負担が少なく、小児や妊娠中の方でも医師や薬剤師と相談の上で比較的安全に使用できるとされていますが、過剰摂取による肝機能障害のリスクには注意が必要です。また、これらの成分にカフェインや胃粘膜保護成分などを配合し、効果を高めたり副作用を軽減したりする複合薬も多く存在します。

これらの痛み止めは、頭痛、生理痛、歯痛、筋肉痛、関節痛、腰痛、発熱、風邪やインフルエンザによる痛み、軽度の外傷による痛みなど、日常生活で遭遇する様々な痛みの緩和に広く応用されます。症状の種類や程度、個人の体質や既往歴に応じて適切な種類を選択することが重要です。例えば、胃が弱い方にはアセトアミノフェンが推奨されることがありますし、炎症を伴う痛みにはNSAIDsがより効果的である場合があります。

関連する技術としては、まず製剤技術の進化が挙げられます。例えば、有効成分が速やかに溶け出して吸収されるように設計された速溶性製剤や、液体カプセル化技術により、より早く効果を発現させる工夫が凝らされています。また、錠剤の小型化により、服用しやすさも向上しています。複数の有効成分を組み合わせる複合成分配合技術も重要で、これにより鎮痛効果の増強や、胃への負担軽減などの付加価値が提供されています。安全性と有効性を確保するための臨床試験や市販後調査といった評価技術も不可欠です。さらに、チャイルドレジスタント包装やPTPシート(ブリスターパック)といった包装技術は、誤飲防止や衛生的な保管、正確な用量管理に貢献しています。近年では、製品情報へのアクセスを容易にするQRコードの導入や、オンラインでの情報提供も進んでいます。