❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

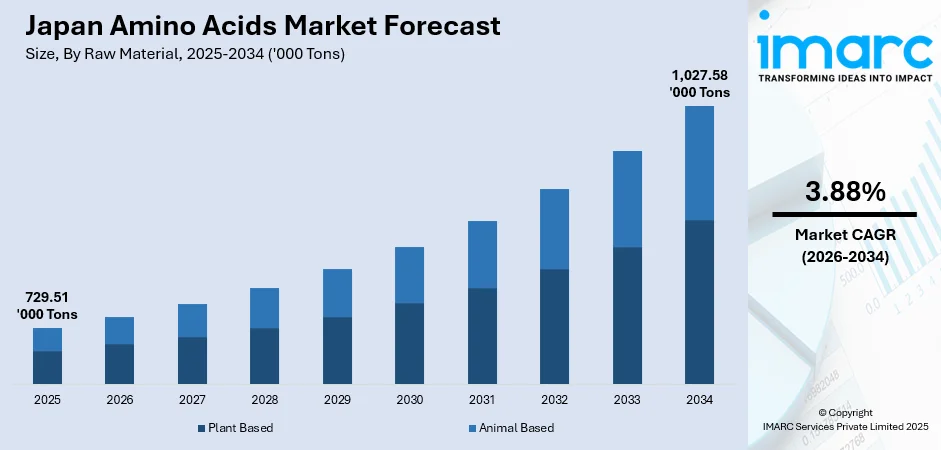

日本のL-アミノ酸市場は、2025年の729.51千トンから2034年には1,027.58千トンへと成長し、2026年から2034年にかけて年平均成長率3.88%で着実に拡大すると予測されています。この成長は、食品、栄養補助食品、医薬品、動物栄養といった幅広い分野での需要強化に支えられています。

消費者の間で高タンパク質、植物ベース、機能性ウェルネス製品への嗜好が高まっており、日常の栄養摂取におけるアミノ酸の配合が増加しています。また、臨床栄養、スポーツサプリメント、特殊医療製剤での利用拡大も市場拡大に貢献。発酵技術の継続的な革新と健康志向の食生活への関心の高まりが、様々な産業でのアミノ酸の採用を促進しています。

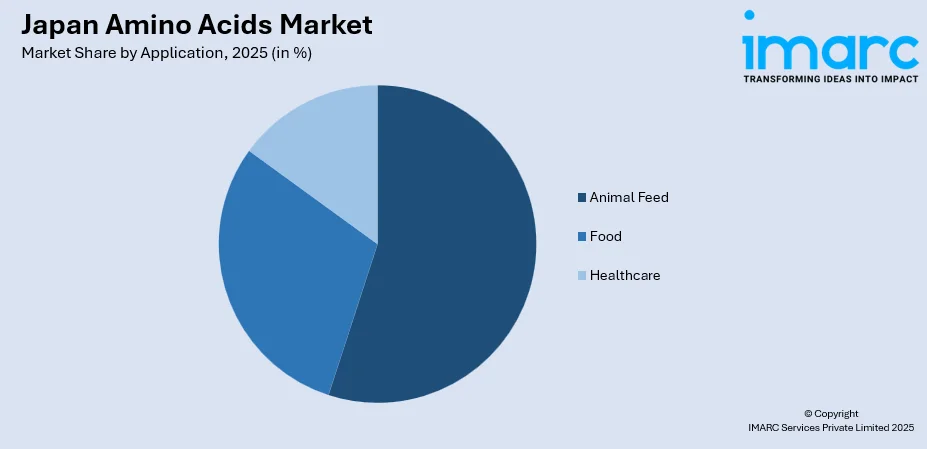

市場の主要な洞察として、タイプ別ではグルタミン酸が2025年に43.44%のシェアを占め、うま味調味料としての食品・飲料用途での広範な利用が牽引しています。原材料別では、持続可能性への意識の高まりと農業基質を用いた先進的な発酵技術により、植物由来が2025年に88.43%と市場をリードしています。用途別では、家畜生産の需要増加と飼料変換効率の最適化への注力から、動物飼料が2025年に52.36%と最大のセグメントを占めています。

日本のL-アミノ酸市場は、確立されたバイオテクノロジー企業が主導する集中型の競争構造を特徴としています。これらの主要メーカーは、独自の生産技術と統合されたサプライチェーンを活用し、医薬品、食品、飼料といった各分野で優位な市場地位を維持しています。

消費者の健康、ウェルネス、高品質な栄養への関心の高まりが、市場の堅調な成長を後押ししています。例えば、2025年10月には三共フーズがGABA強化米「玄米ごこち」シリーズの発売を発表しました。これは、精神的健康、睡眠の質、消化器の健康をサポートする機能性食品への高まる需要に応えるものです。アミノ酸は、筋肉の健康、代謝、免疫をサポートする製品として、機能性食品、臨床栄養、スポーツサプリメント、飲料にますます利用されています。医薬品分野でも、輸液、代謝療法、医療栄養製剤に広く活用され、需要に貢献しています。食品加工業界では、アミノ酸は風味を高め、安定性を改善し、植物ベースや減塩製品の配合をサポートします。日本の強力なバイオテクノロジー能力と発酵技術の進歩は、生産効率と純度をさらに向上させ、幅広い産業での利用を促進しています。動物飼料での採用拡大、化粧品への応用拡大、個別化栄養における継続的な革新も市場成長を強化し、アミノ酸は複数の高価値産業において不可欠な要素となっています。

主要な市場トレンドとしては以下の点が挙げられます。

1. **植物ベース栄養の需要増加:** 消費者がよりクリーンな栄養補助食品や強化食品を優先する中、植物ベース栄養の需要増加がアミノ酸の利用を促進しています。日本の植物性タンパク質市場は2025年に7億4,640万ドルに達し、2034年には13億9,320万ドルに拡大すると予測されており、高品質な栄養添加物への需要をさらに高めています。

2. **医薬品および臨床栄養の成長:** アミノ酸は静脈内輸液、医療製剤、代謝性疾患の治療に広く使用されており、医薬品および臨床栄養分野での応用拡大が市場拡大を加速させています。2024年11月には、大塚製薬工場が慢性腎臓病患者向けの「KIDPAREN® Injection」というアミノ酸・マルチビタミン輸液の発売計画を発表しました。日本の急速な高齢化は、筋肉の健康、回復、免疫機能をサポートする製品への需要を増加させています。

3. **動物飼料での採用拡大:** アミノ酸の動物飼料への利用増加は、日本の家禽、豚、水産養殖部門における家畜生産性の向上を支えています。生産者は、成長効率の向上、飼料変換率の改善、栄養バランスの最適化のために、リジン、メチオニン、スレオニンといったアミノ酸に依存しています。2025年2月には、住友化学が伊藤忠とのメチオニン販売提携を拡大し、家畜産業における高品質な飼料添加物への高まる需要に対応しています。

市場は、食品、栄養、医薬品、動物飼料分野からの需要増加により、安定した成長が見込まれます。植物ベース、タンパク質強化、機能性健康製品への注力は、消費者向け用途におけるアミノ酸の配合をさらに促進するでしょう。臨床栄養、高齢者ケア、治療製剤での利用拡大も市場の勢いを強化します。発酵技術、持続可能な生産方法、高度な製剤化能力における継続的な革新により、市場は力強い上昇軌道を維持すると予想されます。

日本のアミノ酸市場は、2026年から2034年にかけて年平均成長率3.88%で成長すると予測されている。

市場をタイプ別に見ると、グルタミン酸が2025年に43.44%の市場シェアを占め、圧倒的な優位性を示している。これは、食品加工、調味料、風味増強といった幅広い用途に深く統合されているためである。グルタミン酸は、調理済み食品、スナック、加工食品の製品革新を支え、天然の味覚増強剤やクリーンラベル製品への消費者の需要増加がその重要性をさらに高めている。また、認知機能サポート、代謝健康、バランスの取れた栄養への関心が高まる中、栄養補助食品やウェルネス製剤への採用も拡大しており、植物由来製剤との適合性もその利用範囲を広げている。

原材料別では、植物由来が2025年に88.43%と市場を席巻している。これは、メーカーが持続可能性、アレルゲンフリー、倫理的調達を重視する傾向にあることと、消費者のクリーンな栄養プロファイルや最小限に加工された成分への嗜好が一致しているためである。2025年9月には、Leaft FoodsがLacto Japanと提携し、ホエイを上回るアミノ酸プロファイルを持つ画期的なルビスコプロテインアイソレートを日本で発売した。このクリーンラベル成分は卵や乳化剤の代替となり、透明性の高い調達を求める食品、飲料、パーソナルケア、健康製品分野での受け入れを促進している。さらに、ビーガン、ベジタリアン、環境意識の高い製剤との互換性、安定したサプライチェーン、抽出技術の向上、環境負荷の低減といった利点も、植物由来アミノ酸の採用を後押ししている。

用途別では、動物飼料が2025年に52.36%のシェアを占め、明確な優位性を示している。これは、成長性能と飼料効率を高める高品質な家畜栄養への需要が増加しているためである。アミノ酸は、タンパク質利用率の向上と動物全体の健康維持に不可欠な役割を果たしており、家禽、豚、水産養殖、乳製品飼料製剤での継続的な採用を促進している。費用対効果の高い飼料管理と最適化された栄養バランスへの注力も、商業飼料生産におけるアミノ酸の使用をさらに支援している。生産者は、飼料転換率を低減し、一貫した家畜生産量を維持するために、調整されたアミノ酸ブレンドに依存しており、管理栄養と農場生産性の向上というトレンドが、日本における動物飼料セグメントの優位性を強化し続けている。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域でアミノ酸への堅調な需要が見られる。これらの地域では、大規模な食品加工基盤、畜産業の発展、高度なヘルスケア分野、栄養補助食品製造、機能性食品への関心の高まりなどが需要を牽引している。特に、食品加工、畜産、製薬、バイオテクノロジーといった産業がアミノ酸の消費を支えている。

市場の成長要因としては、スポーツ栄養製品の需要増加が挙げられる。アスリートやフィットネス志向の消費者は、筋肉回復、パフォーマンス向上、全体的な健康維持のためにアミノ酸にますます依存しており、プロテインパウダー、BCAAサプリメント、機能性飲料といった製品への需要が高まっている。

日本の必須アミノ酸市場は、持久力向上、筋肉修復、パフォーマンス強化への需要増大により成長している。BCAA、グルタミン、必須アミノ酸を含む製品は、粉末、飲料、グミ、機能性スナックなど多様な形態で普及。2025年10月には、ラクト・ジャパンがニュージーランドのLeaft Foodsと提携し、ホエイより優れたアミノ酸プロファイルを持つ、アルファルファ由来の持続可能なルビスコプロテインを導入。これは環境配慮型食品への高まる需要に応えるものだ。アクティブなライフスタイルへの関心とフィットネス文化の拡大が、小売、オンライン、専門スポーツチャネルでの需要を継続的に牽引している。

発酵技術の進歩も市場を大きく後押ししている。これにより、コスト効率、高純度、持続可能性が向上し、環境負荷を低減しつつ大規模生産が可能になった。伝統的な原材料への依存度も低下し、食品、医薬品、動物飼料分野での採用が拡大。安定した品質と信頼性の高い供給が確保され、エコフレンドリーな生産への注力も発酵由来アミノ酸への関心を高めている。

機能性飲料の拡大もアミノ酸の採用を加速。メーカーは栄養価、風味、健康効果を高めるため、必須アミノ酸やBCAAを配合している。消費者はエネルギー、筋肉回復、認知機能サポート飲料を求め、製品ラインナップの多様化が進展。2025年11月には、清水グループがスッポンエキス配合の「SUPPON ENERGY DRINK」を発売し、活力と栄養補給を訴求した。RTD(Ready-to-Drink)、水分補給、プロテイン入り飲料が強い牽引力を見せ、アミノ酸は利便性と健康志向の日本飲料市場で中心的機能性成分となっている。

一方で、市場にはいくつかの課題が存在する。高額な初期投資は、特に中小企業にとって、高度な設備導入や技術統合、人材育成にかかる多額の資金が新規参入や拡大の大きな障壁となる。また、規制の複雑さも成長を阻害。進化するコンプライアンス基準への継続的な更新は、管理業務を増やし、導入や拡大を遅らせる要因となっている。サプライチェーンの脆弱性も課題で、原材料の供給変動や特定サプライヤーへの依存は生産継続性に影響を与え、物流の非効率性がコスト構造や価格安定性を損なう可能性がある。

競争環境は、継続的なイノベーション、生産能力拡大、運用効率改善によって特徴づけられる。企業は製品品質、プロセス信頼性、コスト最適化に注力し、市場での地位強化を図っている。先進技術への投資、戦略的提携、差別化されたサービス提供が競争を促進。サプライチェーンのレジリエンス強化と現地生産も重視され、リスク低減と価格安定に貢献している。市場は中程度に統合されており、参加企業はパフォーマンス、適応性、長期的な戦略的優位性で競い合っている。

最近の動向として、2025年7月には協和発酵バイオがアミノ酸・ヒトミルクオリゴ糖事業を梅花控股集団の子会社に譲渡した。また、2025年4月には小野薬品工業がJorna TherapeuticsとRNA編集治療薬開発で提携。JornaのAI駆動型プラットフォームを活用し、アミノ酸配列から設計された候補薬の独占的権利を小野薬品が取得し、未充足医療ニーズへの革新的治療法提供を目指している。

本レポートは、2025年を基準年とし、2020年から2025年の過去動向と2026年から2034年の予測期間をカバー。アミノ酸の種類、原材料、用途、地域別に市場を詳細に評価する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のアミノ酸市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のアミノ酸市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のアミノ酸市場 – タイプ別内訳

6.1 グルタミン酸

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 リジン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 メチオニン

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スレオニン

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 フェニルアラニン

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 トリプトファン

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 シトルリン

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 グリシン

6.8.1 概要

6.8.2 過去および現在の市場トレンド (2020-2025)

6.8.3 市場予測 (2026-2034)

6.9 グルタミン

6.9.1 概要

6.9.2 過去および現在の市場トレンド (2020-2025)

6.9.3 市場予測 (2026-2034)

6.10 クレアチン

6.10.1 概要

6.10.2 過去および現在の市場トレンド (2020-2025)

6.10.3 市場予測 (2026-2034)

6.11 アルギニン

6.11.1 概要

6.11.2 過去および現在の市場トレンド (2020-2025)

6.11.3 市場予測 (2026-2034)

6.12 バリン

6.12.1 概要

6.12.2 過去および現在の市場トレンド (2020-2025)

6.12.3 市場予測 (2026-2034)

6.13 ロイシン

6.13.1 概要

6.13.2 過去および現在の市場トレンド (2020-2025)

6.13.3 市場予測 (2026-2034)

6.14 イソロイシン

6.14.1 概要

6.14.2 過去および現在の市場トレンド (2020-2025)

6.14.3 市場予測 (2026-2034)

6.15 プロリン

6.15.1 概要

6.15.2 過去および現在の市場トレンド (2020-2025)

6.15.3 市場予測 (2026-2034)

6.16 セリン

6.16.1 概要

6.16.2 過去および現在の市場トレンド (2020-2025)

6.16.3 市場予測 (2026-2034)

6.17 チロシン

6.17.1 概要

6.17.2 過去および現在の市場トレンド (2020-2025)

6.17.3 市場予測 (2026-2034)

6.18 その他

6.18.1 過去および現在の市場トレンド (2020-2025)

6.18.2 市場予測 (2026-2034)

7 日本のアミノ酸市場 – 原材料別内訳

7.1 植物由来

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 動物由来

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のアミノ酸市場 – 用途別内訳

8.1 飼料

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 食品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ヘルスケア

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のアミノ酸市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 原材料別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 原材料別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 原材料別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 原材料別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 原材料別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 原材料別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 原材料別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 原材料別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のアミノ酸市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のアミノ酸市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

アミノ酸は、アミノ基(-NH2)とカルボキシル基(-COOH)の両方を持つ有機化合物で、生命活動の基本となるタンパク質の構成単位です。自然界には約500種類以上のアミノ酸が存在しますが、特にタンパク質を構成するアミノ酸は「標準アミノ酸」と呼ばれ、主に20種類が知られています。これらはL型と呼ばれる特定の立体構造を持ち、生体内で重要な役割を果たしています。

アミノ酸には大きく分けて、タンパク質を構成するアミノ酸と、それ以外の非タンパク質性アミノ酸があります。タンパク質を構成するアミノ酸の中には、体内で合成できないため食事から摂取する必要がある「必須アミノ酸」(例:リジン、ロイシン、バリンなど)と、体内で合成可能な「非必須アミノ酸」(例:アラニン、グリシンなど)があります。非タンパク質性アミノ酸としては、神経伝達物質であるGABAや、尿素回路に関わるオルニチン、シトルリンなどが挙げられ、それぞれが多様な生理機能を持っています。

アミノ酸は多岐にわたる分野で利用されています。食品産業では、グルタミン酸ナトリウムに代表される「うま味調味料」として広く使われ、食品の風味を向上させています。また、BCAA(分岐鎖アミノ酸)などの「栄養補助食品」として、筋肉の合成促進や疲労回復に役立てられています。医薬品分野では、点滴液の成分として栄養補給に用いられたり、特定の疾患治療薬の原料や有効成分として利用されたりしています。化粧品では、保湿成分や肌のコンディショニング剤として配合されています。農業分野では、植物の成長を促進する肥料や、家畜の栄養改善のための飼料添加物としても活用されています。さらに、生分解性プラスチックや界面活性剤などの工業材料としても研究・応用が進められています。

アミノ酸に関連する技術も進化を続けています。微生物を利用した「発酵技術」は、グルタミン酸やリジンなどのアミノ酸を大量生産する主要な方法です。特定の酵素を用いてアミノ酸を合成・変換する「酵素技術」も、効率的な生産や新規アミノ酸の開発に貢献しています。また、「遺伝子工学」を応用して、微生物のアミノ酸生産能力を向上させたり、新たな機能を持つアミノ酸を創出したりする研究も盛んです。アミノ酸を連結させてペプチドやタンパク質を人工的に作り出す「ペプチド合成技術」は、医薬品開発やバイオテクノロジー分野で不可欠です。さらに、アミノ酸配列を改変することでタンパク質の機能をデザインする「タンパク質工学」や、アミノ酸の種類や量を正確に分析するための高速液体クロマトグラフィー(HPLC)や質量分析法などの「分析技術」も、アミノ酸研究と応用を支える重要な基盤となっています。