❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

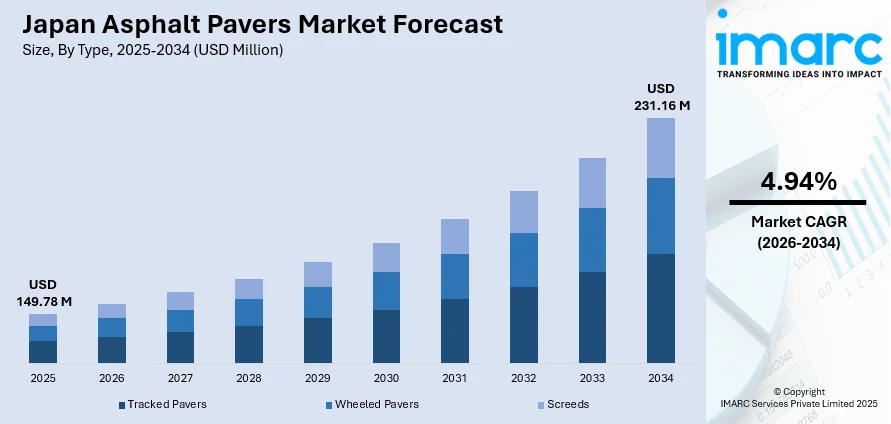

日本の舗装機械市場は、2025年に1億4978万米ドルと評価され、2034年までに2億3116万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.94%で成長する見込みです。この市場は、老朽化した道路インフラの近代化、大規模イベントへの準備、交通網への投資増加、道路維持の必要性によって勢いを増しています。オペレーターの安全性、人間工学に基づいた利便性、環境持続可能性を重視した技術革新が製品開発を牽引し、日本の道路建設技術に対する国際的な評価の高まりが輸出機会を創出し、市場シェアを強化しています。

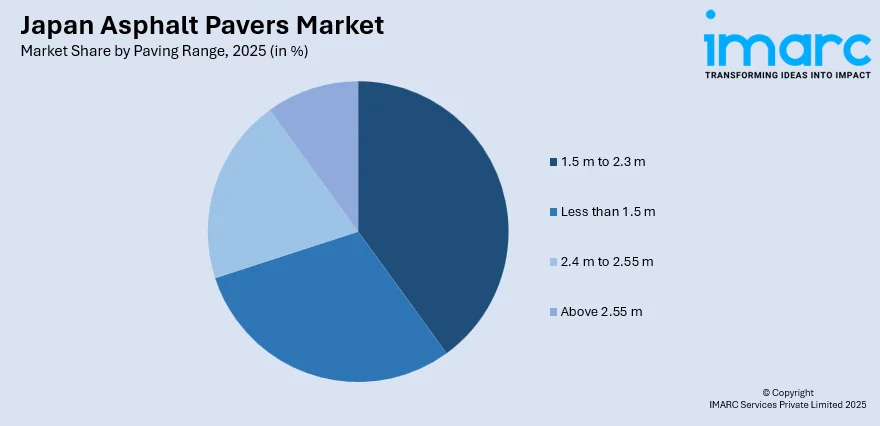

市場をタイプ別に見ると、優れた安定性、牽引能力、困難な地形での大規模プロジェクトへの適合性から、クローラー式舗装機械が2025年に55%のシェアを占め、市場を支配しています。舗装幅別では、都市部の道路工事、自治体の維持管理、地域インフラ開発に適した汎用性の高い中型舗装機械への強い需要を反映し、1.5mから2.3mのセグメントが2025年に38%のシェアで市場をリードしています。主要企業は、技術革新、安全機能、持続可能なソリューションに注力し、市場での地位を強化しています。

建設慣行が効率性、持続可能性、作業員の安全性へと移行する中、日本の市場は進化を続けています。政府主導のインフラ更新プログラムと民間部門の投資が、舗装機械への安定した需要を生み出しています。日本のメーカーは、二層舗装システムや精密スクリード設計などの先進技術を通じてリーダーシップを確立し、アジアの新興市場における戦略的な国際パートナーシップを通じて世界的な役割を拡大しています。この技術主導の成長は、予測期間を通じて市場拡大を維持すると予想されます。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **オペレーターの安全性と人間工学に基づいた革新:** 複雑な建設環境下でのオペレーターの安全性と利便性確保が重視され、身体的負担の軽減、制御システムの合理化、視認性向上に焦点が当てられています。例えば、2024年8月にはVögeleが、地上レベルでの試運転やスマートオートメーション機能を備えたDash 5アスファルト舗装機械シリーズを発表し、新たな設計基準を確立しました。

2. **日本の道路技術の世界的評価:** 日本の道路建設技術は、耐久性と環境上の利点を兼ね備えているため、海外市場で注目を集めています。2024年10月には、JICAの支援を受けたSAKAIのセメントアスファルトエマルジョン(CAE)工法がインドネシアで正式承認され、新興市場への参入機会を拡大しています。

3. **舗装作業における持続可能な材料の統合:** 日本の2050年カーボンニュートラル目標達成に向け、環境に優しい建設ソリューションが優先され、再生材料や高度な添加剤の統合が進んでいます。2024年12月には、花王株式会社が再生PETボトルから作られたアスファルト添加剤「NEWTLAC」をタイで発表し、持続可能な道路建設に貢献しています。

インフラ近代化の加速と建設活動の拡大に伴い、日本の舗装機械市場の見通しは引き続き良好です。政府が災害レジリエンス、輸送効率、持続可能な建設慣行に継続的に注力していることが、機器のアップグレードを推進し続けるでしょう。市場は2025年に1億4978万米ドルの収益を生み出し、2034年までに2億3116万米ドルの収益に達すると予測されています。

日本のアスファルトフィニッシャー市場は、2025年にはクローラ式が総収益の55%を占め、明確な優位性を確立しています。これは、困難な地形や大規模インフラプロジェクトにおける優れた性能、安定性、牽引力、均一な舗装品質によるもので、高速道路建設、空港滑走路メンテナンス、幹線道路開発に理想的です。例えば、羽田空港では住友HA60Wクローラ式フィニッシャーが複数台同時に投入され、厳格な時間制約下での精密な作業能力が実証されています。

舗装幅別では、1.5mから2.3mのセグメントが2025年に38%の市場シェアを占め、都市部の道路工事、自治体メンテナンス、住宅開発、地域交通網など、日本の多様なインフラ要件に対応する汎用性の高い中型フィニッシャーへの強い需要を反映しています。住友のJ-paverスクリードは、ボルトオン拡張不要の油圧式拡張機能を備え、セットアップ時間の短縮と作業効率の向上に貢献し、特に時間と精度が重視される空港メンテナンスや都市インフラプロジェクトでその価値を発揮しています。

地域別に見ると、関東地方は東京の広範な都市インフラプロジェクトや交通網拡張(東京外環自動車道など)により市場を牽引しています。関西/近畿地方は、2025年大阪・関西万博に向けた建設活動が加速し、交通回廊、商業開発、観光関連施設への大規模投資がアスファルト舗装機器の堅調な需要を促進。中部地方は、東京と名古屋を結ぶ中央新幹線計画を支える高速道路網の強化とインフラ開発、製造業の拡大、地域道路メンテナンスが需要を維持しています。

九州・沖縄地方は、防災インフラと交通網改善に焦点を当てた政府プログラムにより着実な市場成長を遂げており、港湾接続、観光インフラ、地域道路の復旧への戦略的投資が需要を創出。東北地方は、震災復興とインフラ強靭化プログラムが継続し、耐震性道路網、海岸保護、地域接続性の改善への政府投資が需要を牽引し、長期的な市場安定を支えています。

中国地方は、主要都市を結ぶ道路メンテナンスとインフラ近代化、産業回廊開発、港湾施設強化、地域交通網改善により安定した需要を維持。北海道地方は、厳しい冬の気候条件に対応する特殊な舗装ソリューションと集中的な道路メンテナンスが必要で、観光開発、農業物流網、札幌の都市拡大が需要を生んでいます。四国地方は、地域道路網のメンテナンスと本土への接続改善プロジェクト、老朽化インフラ対策、観光関連開発、防災プログラムにより緩やかな市場成長を見せています。

市場成長の主な要因は、政府主導のインフラ投資プログラムであり、交通網の近代化と災害への強靭化が優先されていることが挙げられます。

日本のアスファルト舗装機械市場は、政府による大規模なインフラ投資、老朽化した既存インフラの包括的な改修需要、そして舗装機械自体の継続的な技術革新という三つの主要な推進要因によって、堅調な成長を遂げています。

政府は、多年度にわたるインフラ計画において、全国の道路建設、維持、改修プロジェクトに多額の予算を配分しています。主要な国際イベントに向けた国内準備や、進行中の都市開発イニシアチブも、高度な舗装機械に対する持続的な需要を生み出しています。高速道路の拡張、都市道路の改善、地域接続プロジェクトへの戦略的な資金投入は、市場の成長軌道を支え、安定した設備調達サイクルと長期的な市場拡大の見通しを強化しています。

また、日本の広範な道路網は、最適な耐用年数を超えて老朽化が進んでおり、継続的な維持と改修が不可欠です。政府省庁の調査では、全国で多数の橋梁、トンネル、道路区間が緊急修理を必要としていることが確認されています。重要な交通構造物のかなりの部分が設計耐用年数に近づいているか、それを超えており、舗装の改修および再建プログラムへの包括的な投資が求められています。この老朽化するインフラは、日本各地のアスファルト舗装機械に対する安定した基盤需要を生み出し、設備販売とメンテナンスサービスの着実な成長を支え、予測期間を通じて市場活動を維持します。

さらに、舗装機械の継続的な技術革新も市場成長を牽引しています。日本のメーカーは、運用効率、精度、持続可能性を向上させる革新的なソリューションを開発しています。3D舗装制御システム、GPS誘導操作、自動スクリード制御、遠隔診断などの高度な機能は、競争優位性を求める請負業者の間で標準的な期待となっています。例えば、住友建機のMulti-Asphalt Paver(MAP)を用いた二層舗装技術は、バインダー層と表層を同時に施工することで、建設コストを約10%削減しつつ、タイヤ/路面騒音を低減します。これらの技術革新は、効率改善を求める請負業者を引きつけ、設備アップグレードを促進し、持続的な市場拡大を支えています。

一方で、市場はいくつかの課題に直面しています。第一に、日本の建設業界は、高齢化と出生率の低下により深刻な熟練労働者不足に直面しており、新たな残業規制がこの課題をさらに悪化させ、プロジェクトの遅延や運用コストの増加を引き起こしています。これらの労働力制約は、設備稼働率と市場需要の予測可能性に間接的に影響を与え、メーカーと請負業者の双方に不確実性をもたらしています。

第二に、高度なアスファルト舗装機械に必要な多額の設備投資は、中小規模の請負業者や地方の建設会社にとって大きな課題です。自動制御や排出ガス削減機能などの洗練された技術の統合は、取得コストとメンテナンスの複雑さを増加させます。これらの財政的障壁は、市場浸透を制限し、直接購入よりもレンタルモデルを促進する可能性があります。

第三に、地政学的緊張と世界的なサプライチェーンの混乱により、建設機械の製造および運用に影響を与える原材料コストが高騰しています。鉄鋼、部品、燃料の価格変動は、設備生産費用と請負業者の運用予算の両方に影響を与え、インフラプロジェクトの資金調達を制約し、設備調達のペースに影響を与える可能性があります。

日本のアスファルト舗装機械市場は、確立された国内メーカーが国際的な設備サプライヤーと並んで重要な市場地位を占める競争的な状況を特徴としています。各企業は、技術革新、製品多様化、サービスネットワークの拡大などの戦略を積極的に追求し、競争優位性を強化しています。国内メーカーは、現地市場の要件に対する深い理解と長年の請負業者との関係を活用しています。一方、国際的な競合他社は、高度な技術プラットフォームとグローバルなサービス能力を通じて競争しています。市場参加者は、オペレーターの安全性機能、持続可能性への取り組み、デジタル統合に注力し、新たな顧客要件に対応することで進化を続けています。

本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、市場の動向、推進要因、課題、およびタイプ別、舗装幅別、地域別の市場評価を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のアスファルトフィニッシャー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のアスファルトフィニッシャー市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のアスファルトフィニッシャー市場 – タイプ別内訳

6.1 クローラー式フィニッシャー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ホイール式フィニッシャー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 スクリード

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のアスファルトフィニッシャー市場 – 舗装幅別内訳

7.1 1.5 m未満

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 1.5 m~2.3 m

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 2.4 m~2.55 m

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 2.55 m超

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本のアスファルトフィニッシャー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 舗装幅別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 舗装幅別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 舗装幅別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 舗装幅別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 舗装幅別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 舗装幅別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 舗装幅別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 舗装幅別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本アスファルトフィニッシャー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

11 日本アスファルトフィニッシャー市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

アスファルトフィニッシャは、アスファルト舗装工事において、アスファルト混合物を均一な厚さで敷きならし、初期転圧を行うための重要な建設機械です。路面の平坦性、耐久性、そして排水性を確保するために不可欠な役割を担っています。スクリードと呼ばれる部分で材料を広げ、振動や加熱によって締め固めることで、高品質な舗装面を形成します。

種類としては、主に走行方式によって二つに大別されます。一つは「ホイール式」で、タイヤで走行するため、移動速度が速く、小回りが利くのが特徴です。市街地や比較的短い区間の舗装、あるいはアスファルトへの損傷を抑えたい場合に適しています。もう一つは「クローラ式」で、無限軌道(キャタピラ)で走行するため、接地面積が広く、優れた安定性と高い牽引力を持ちます。勾配のある場所や軟弱地盤での作業、高速道路や空港の滑走路など、大規模で高精度な舗装工事に多く用いられます。また、スクリード自体にも、幅が固定された「固定式スクリード」と、幅を調整できる「伸縮式スクリード」があり、用途に応じて使い分けられます。伸縮式スクリードは汎用性が高く、様々な幅の舗装に対応可能です。

用途は非常に広範です。高速道路、一般道、市道、農道といったあらゆる種類の道路の新設や改修工事はもちろんのこと、空港の滑走路や誘導路、港湾施設のコンテナヤードや埠頭、商業施設や公共施設の駐車場、広場、さらには工場構内や倉庫、私道など、アスファルト舗装が必要とされるあらゆる場所で使用されます。特に、航空機の安全な離着陸を支える空港の舗装や、重荷重に耐える港湾施設の舗装では、高い精度と耐久性が求められ、アスファルトフィニッシャの性能が重要となります。

関連技術も進化を続けています。敷きならし厚さや勾配を自動で高精度に制御する「自動制御システム」は、レーザーセンサー、超音波センサー、GPS/GNSSなどを活用し、路面の平坦性や排水性を向上させ、手作業による誤差を大幅に削減します。スクリードを加熱する「加熱スクリード」は、アスファルト混合物の温度低下を防ぎ、より滑らかで均一な表面仕上げを実現し、特に低温時や薄層舗装で効果を発揮します。また、スクリードに振動を与える「振動スクリード」は、初期転圧効率を高め、混合物をより密に締め固めます。機械の稼働状況や燃料消費量、メンテナンス情報などをリアルタイムで遠隔監視する「テレマティクス/IoT」技術は、効率的な運用管理や故障予測に貢献しています。環境負荷低減のため、最新の排出ガス規制に対応したクリーンディーゼルエンジンや、燃料消費を抑える「エコモード」などの省エネ技術も積極的に導入されています。これらの技術の組み合わせにより、アスファルトフィニッシャは、より高品質で効率的、かつ環境に配慮した舗装工事を実現しています。