❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

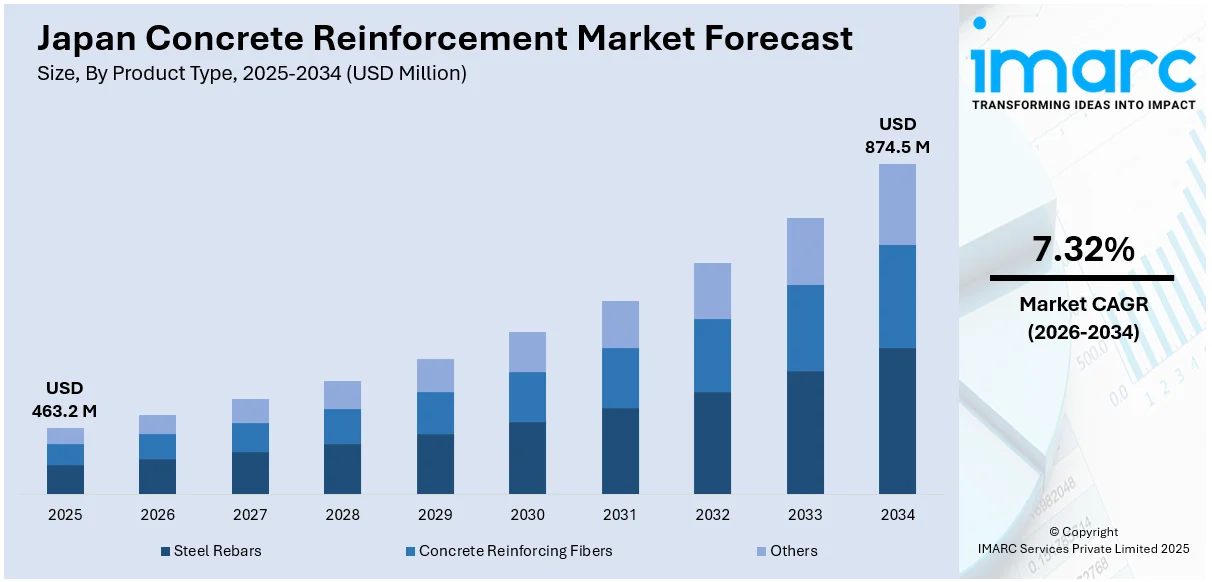

日本のコンクリート補強市場は、2025年に4億6,320万米ドルに達し、2034年には8億7,450万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.32%で拡大する見込みです。この成長は、高い地震活動による耐震性建築への需要、都市再開発、老朽化したインフラの更新ニーズによって牽引されています。さらに、環境意識の高まりが持続可能でリサイクルされた材料の採用を促し、労働力不足がBIM(Building Information Modeling)や3Dプリンティングといったデジタル建設技術への移行を加速させています。これらの要因が、公共および民間部門におけるより安全で効率的、かつ環境に優しい建築慣行を促進し、日本のコンクリート補強市場を再形成しています。

デジタル化と3Dコンクリートプリンティングの統合は、日本の建設およびコンクリート補強産業に革命をもたらしています。労働力不足が深刻化し、精度と速度が求められる中、BIM、自動化、ロボット工学などのデジタル技術が標準となりつつあります。これらの技術は、プロジェクト計画を強化し、エラーを排除し、チーム間のコミュニケーションを促進します。特に注目すべきは、コンクリートの3Dプリンティングであり、これにより複雑な構造部材を最小限の無駄で迅速に製造し、設計の自由度を最大化できます。このプロセスは、最大の材料効率で構造的完全性を達成するために補強対策と組み合わされています。開発者はまた、データ分析と現場監視によって建設をより安全かつ効率的にするインテリジェントな建設現場を実験しています。デジタル化は建設品質を向上させるだけでなく、持続可能性とコスト効率も促進しています。

日本は地殻変動帯に位置するため、建設において耐震性が最優先事項です。このため、免震やエネルギー吸収ダンパーを含む高度な補強材料とシステムが広く採用され、より強く柔軟な建物の建設に貢献しています。これらは、都市再開発プロジェクト、老朽化したインフラの更新、公共施設、住宅、学校、商業施設などの新築に適用されています。免震補強されたコンクリート建物は、地震の揺れに耐えるだけでなく、損傷を最小限に抑え、迅速な復旧を可能にするよう設計されています。2024年現在、日本にはオフィス、マンション、病院から戸建て住宅まで5,000棟以上の免震建物があり、戸建て住宅を含めると10,000棟を超えます。日本の技術者は、安全性とコストのバランスを取りながら、建設方法の革新を続けています。

日本の都市環境において、鉄筋コンクリートソリューションは、より安全で回復力があり、持続可能な都市環境を構築する上で中心的な役割を担っています。特に、日本のコンクリート補強材市場は、環境持続可能性への強いコミットメントによって大きく牽引されています。気候変動への意識の高まりと資源保護の重要性から、開発業者は環境に優しい建設資材やプロセスへの移行を加速させています。

具体的には、再生鋼材の利用やエネルギー効率の高い製造方法が、鉄筋生産において一般的になりつつあります。建設会社もまた、建物のライフサイクル全体で廃棄物を最小限に抑え、環境への影響を低減する持続可能な設計原則を積極的に取り入れています。この「グリーンシフト」は、単なる規制への対応に留まらず、自然との調和を重んじ、未来の世代への責任を果たすという、より広範な文化的価値観を反映したものです。設計・開発の現場では、耐久性を確保しつつ環境目標を支援する材料の使用が強く推進されており、業界全体が世界のグリーン基準に適合しようと努力することで、責任ある建設のリーダーとしての日本のコンクリート補強材市場の成長が促進されています。これらの取り組みは、構造的完全性を確保するとともに、より環境に配慮した建築環境という長期的な目標を支えるものです。

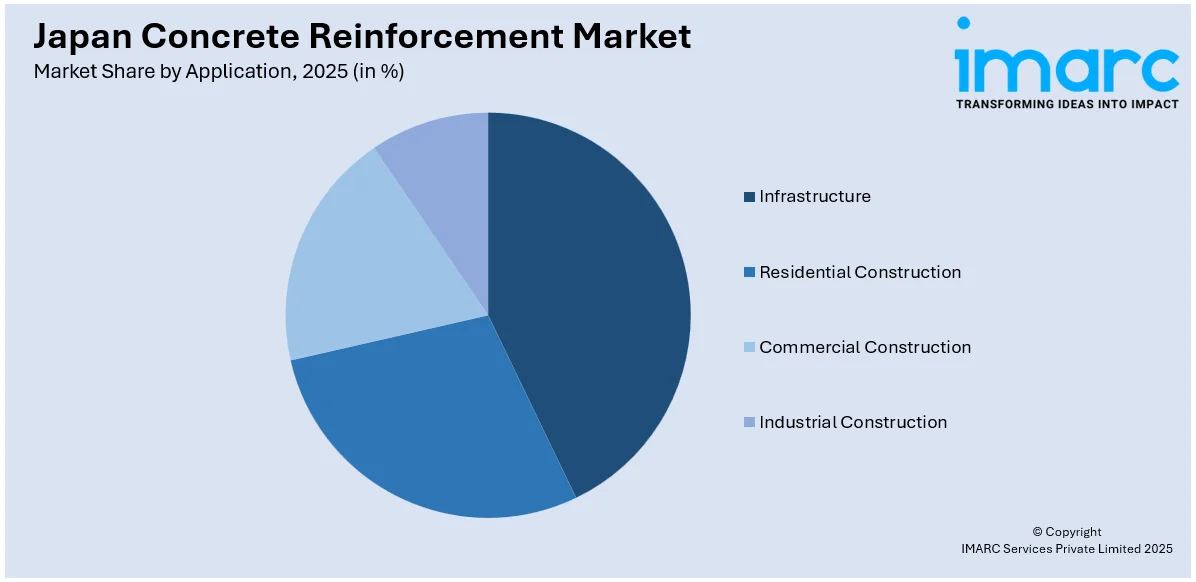

IMARC Groupの分析によると、日本のコンクリート補強材市場は、製品タイプ、用途、地域に基づいて詳細に分類されています。製品タイプとしては、鋼鉄製鉄筋、コンクリート補強繊維(ポリプロピレン繊維、鋼繊維、玄武岩繊維など)、その他が含まれます。用途別では、インフラ、住宅建設、商業建設、産業建設が主要なセグメントです。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場が包括的に分析されています。

また、市場調査レポートでは、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などを含む競争環境の包括的な分析も提供されており、主要企業の詳細なプロファイルも掲載されています。

最近の市場ニュースとして、2024年10月には、ExxonMobilがNeuvokas Corporationの特許取得済みGatorBar®複合鉄筋製造プロセスに関する独占的グローバルライセンス権(北米を除く)を獲得したことが報じられました。この提携は、Neuvokasの革新的な技術とExxonMobilのProxxima™樹脂システムを組み合わせることで、耐腐食性、軽量性を特徴とする鉄筋を、迅速かつ費用対効果の高い方法で生産することを可能にします。この進展は、日本の建設業界における持続可能性と効率性の追求に新たな道を開くものと期待されます。

旭化成ホームズは、2024年9月に米国子会社を通じてフロリダ州のODC Constructionを買収し、北米事業を拡大しました。この戦略的買収は、特にフロリダ州のような需要の高い住宅市場における同社の存在感を強化し、中期的な成長戦略を支援するものです。ODCはフレーミングと基礎工事を専門とする主要な下請け業者であり、高い運用効率と地域の専門知識をもたらします。この提携は、旭化成の経営力とODCの地域能力を組み合わせることで、建設品質と生産性の向上を目指します。

一方、IMARCグループの「日本コンクリート補強材市場レポート」は、2020年から2034年までの市場動向を包括的に分析しています。本レポートは、2025年を基準年とし、2020年から2025年の歴史的期間と2026年から2034年の予測期間を対象に、市場の歴史的傾向、見通し、業界の促進要因と課題、製品タイプ、用途、地域別の市場評価を詳細に探求します。

製品タイプには、鉄筋、コンクリート補強繊維(ポリプロピレン繊維、スチール繊維、玄武岩繊維など)、その他が含まれます。用途は、インフラ、住宅建設、商業建設、工業建設に及びます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域をカバーしています。

このレポートは、日本コンクリート補強材市場のこれまでの実績と今後の見通し、製品タイプ・用途・地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度に関する重要な質問に答えます。

ステークホルダーにとっての主な利点として、本調査レポートは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて、新規参入者、競合、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、ステークホルダーは日本コンクリート補強材業界内の競争レベルとその魅力度を分析できます。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のコンクリート補強材市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のコンクリート補強材市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のコンクリート補強材市場 – 製品タイプ別内訳

6.1 鉄筋

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 コンクリート補強繊維

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 ポリプロピレン繊維

6.2.3.2 鋼繊維

6.2.3.3 玄武岩繊維

6.2.3.4 その他

6.2.4 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本のコンクリート補強材市場 – 用途別内訳

7.1 インフラストラクチャ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 住宅建設

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 商業建設

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 産業建設

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のコンクリート補強材市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 製品タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 製品タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 製品タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 製品タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 製品タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 製品タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 製品タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026年~2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020年~2025年)

8.8.3 製品タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本のコンクリート補強材市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

11 日本のコンクリート補強材市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

コンクリート補強とは、コンクリートが持つ優れた圧縮強度と、引張強度や曲げ強度、じん性(粘り強さ)に劣るという弱点を補うために、引張力に強い材料を組み合わせて一体化させる技術です。この複合材料化により、コンクリート構造物の強度、耐久性、ひび割れ抵抗性、そして地震などに対するじん性を飛躍的に向上させ、より安全で長寿命な構造物を実現します。

補強材にはいくつかの種類があります。最も広く用いられるのは鉄筋(スチール補強)で、主に異形鉄筋が使用されます。異形鉄筋は表面の節やリブでコンクリートとの付着力を高めます。丸鋼は帯筋やあばら筋などに、溶接金網は床スラブや壁、舗装などに用いられます。プレストレストコンクリート(PC)には、高強度なPC鋼材(PC鋼線、PC鋼棒、PC鋼より線)が用いられ、コンクリートに圧縮力を導入します。近年では、鋼繊維、ポリプロピレン繊維、炭素繊維、ガラス繊維などの短繊維を分散させる繊維補強コンクリートも普及しており、コンクリートの靭性、耐衝撃性、ひび割れ抑制効果を高めます。腐食しない特性や軽量性を持つFRP(繊維強化プラスチック)製の棒(GFRP、CFRPなど)も、特殊な環境下で利用されています。

コンクリート補強は、建築分野では高層ビル、マンション、工場、倉庫などの柱、梁、床、壁、基礎に不可欠です。土木分野では、橋梁、トンネル、ダム、擁壁、道路、空港の舗装、水槽、貯水池、港湾施設、原子力発電所などの重要構造物に至るまで、多岐にわたるインフラ整備に広く応用されています。特に、地震の多い日本では、構造物のじん性を高め、大規模な地震発生時の崩壊を防ぎ、人命と財産を守るための極めて重要な役割を担っています。

関連技術としては、まず鉄筋コンクリート(RC)構造が基本であり、その設計規準や施工方法が確立されています。これを発展させたプレストレストコンクリート(PC)は、あらかじめPC鋼材を用いてコンクリートに圧縮力を導入することで、ひび割れの発生を抑制し、より大きなスパンや薄い部材を可能にします。方式にはプレテンション方式とポストテンション方式があります。繊維補強コンクリート(FRC)は、耐衝撃性や耐摩耗性などが求められる場所でその特性を発揮します。また、鉄筋の腐食は構造物の劣化に直結するため、エポキシ樹脂塗装鉄筋、ステンレス鉄筋の使用、電気防食、防錆剤の混入といった防錆技術が重要です。施工段階では、鉄筋の正確な配置、適切なかぶり厚さの確保、コンクリートの品質管理が構造物の性能と耐久性を左右するため、厳格な検査と管理が求められます。高強度鉄筋や高強度コンクリートの利用も進み、効率的な構造物の実現に貢献しています。耐震設計においては、構造物のじん性を確保するための詳細な鉄筋の配筋方法や接合部の設計が規定されており、これらも重要な関連技術です。