❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

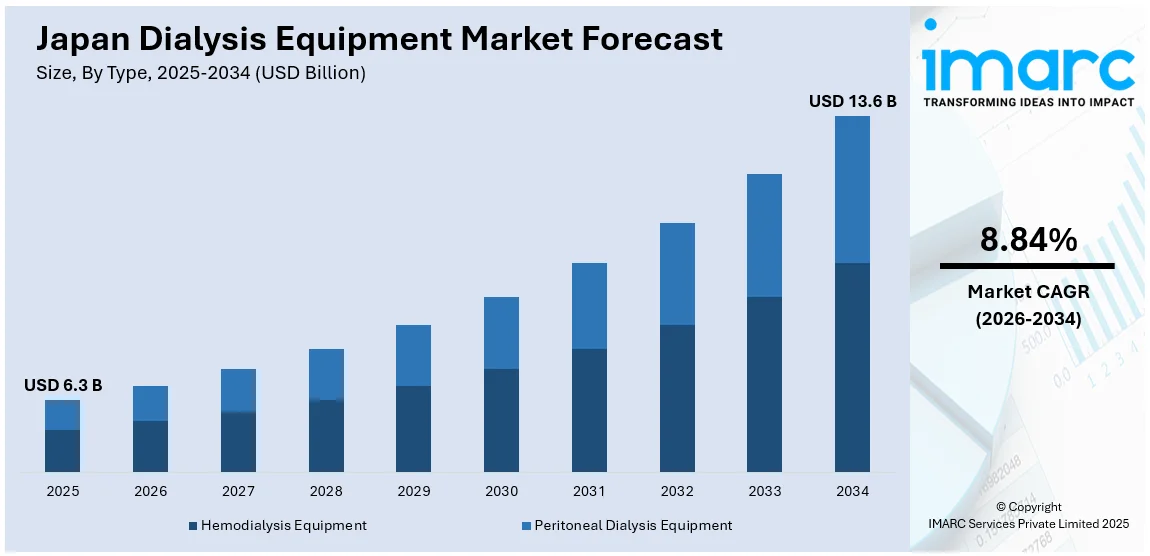

日本の透析装置市場は、2025年に63億米ドル規模に達し、2034年には136億米ドルへと拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)8.84%という堅調な成長が見込まれています。この市場の拡大は、急速な高齢化、慢性腎臓病(CKD)の高い有病率、そして世界的に評価される日本の強固な医療インフラが主な推進力となっています。さらに、透析技術における継続的な革新と、腎臓ケアに対する政府の積極的な支援が、治療へのアクセスと質の向上に貢献しています。国内外の主要企業が市場に参入し、競争的な環境を形成していることも、日本の透析装置市場の発展を後押ししています。

日本は世界でも特に高齢化が進んでおり、65歳以上の人口が社会の大部分を占めています。高齢化に伴い、CKDの主要な原因となる糖尿病や高血圧の発症リスクが高まるため、CKD患者数は増加の一途を辿っています。これにより、より多くの高齢患者が定期的な腎臓サポートとして透析治療を必要としており、医療システムには大きな負担がかかっています。この増大する需要に対応するため、透析サービスは効率化と質の向上を目指して近代化が進められており、患者へのより良いサービス提供が求められることから、透析装置市場は継続的な成長を遂げています。

また、在宅透析ソリューション、特に腹膜透析や在宅血液透析への着実な移行も市場成長の重要な要因です。これは、患者がより高い利便性と治療の自己管理を求める傾向、病院の負担を軽減したいという医療機関側のニーズ、そして政府が医療支援の普及を目指す取り組みによって促進されています。近年では、小型で携帯可能な透析装置や、遠隔での患者モニタリングを可能にするオンライン監視システムといった技術革新が進み、在宅での透析治療は以前よりも安全かつ便利になりました。在宅ケアの拡大は、高齢患者の入院の必要性を減らし、彼らの生活の質を向上させる効果も期待されています。この在宅療法へのシフトは、使いやすく小型の装置や、患者が自宅で安全に治療を行えるよう支援するトレーニング補助具に対する需要を高め、透析装置産業全体の成長と技術革新をさらに加速させています。

日本の国民皆保険制度は、透析治療を包括的にカバーしており、患者の経済的負担を大幅に軽減しています。この強力な公的支援体制は、慢性腎臓病患者が所得水準に関わらず、安定して質の高いケアを受けられることを保証しています。このような充実した医療インフラと政府の支援が、透析装置市場の安定的な成長基盤を確立し、将来的な発展を支えています。

日本の透析装置市場は、政府の積極的な支援策と堅固なインフラ基盤に支えられ、持続的な成長を遂げています。政府は腎臓治療における革新を積極的に推進しており、専門的な治療センターへの資金提供、そして透析装置の品質基準の厳格な規制を通じて、市場の安定化を図っています。これらの政策は、透析分野への新規投資や事業拡大にとって極めて有利な環境を創出しています。さらに、公的機関と民間メーカー間の緊密な連携は、次世代の透析技術の開発とその普及を強力に後押ししています。このような強固なインフラと政策枠組みは、市場成長の不可欠な推進力となっており、安定した需要を確保しつつ、より効率的で患者のニーズに即した透析装置の開発を奨励しています。これにより、日本の透析医療は常に進化し、患者へのより良いケア提供を目指しています。

IMARC Groupの市場調査レポートは、日本の透析装置市場における主要なトレンドを詳細に分析しており、2026年から2034年までの国および地域レベルでの予測を提供しています。このレポートでは、市場が主に「タイプ」と「エンドユーザー」という二つの主要なカテゴリーに基づいて分類されています。

タイプ別セグメントでは、市場は大きく「血液透析装置」と「腹膜透析装置」に分けられます。

血液透析装置のカテゴリーはさらに細分化され、血液透析機械(施設内血液透析機械と在宅血液透析機械を含む)と、血液透析消耗品(ダイアライザー、透析液、アクセス製品、その他関連製品を含む)から構成されます。施設内透析は依然として主流ですが、在宅透析の利便性から、在宅型機械の需要も増加傾向にあります。消耗品は定期的な交換が必要なため、安定した収益源となっています。

一方、腹膜透析装置のカテゴリーには、腹膜透析装置タイプ(持続携行式腹膜透析(CAPD)と自動腹膜透析(APD)を含む)と、腹膜透析製品(サイクラー、透析液、その他関連製品を含む)が含まれます。CAPDは患者自身が手動で行う方式であり、APDは夜間に機械が自動で行う方式で、患者のライフスタイルに合わせた選択肢を提供しています。

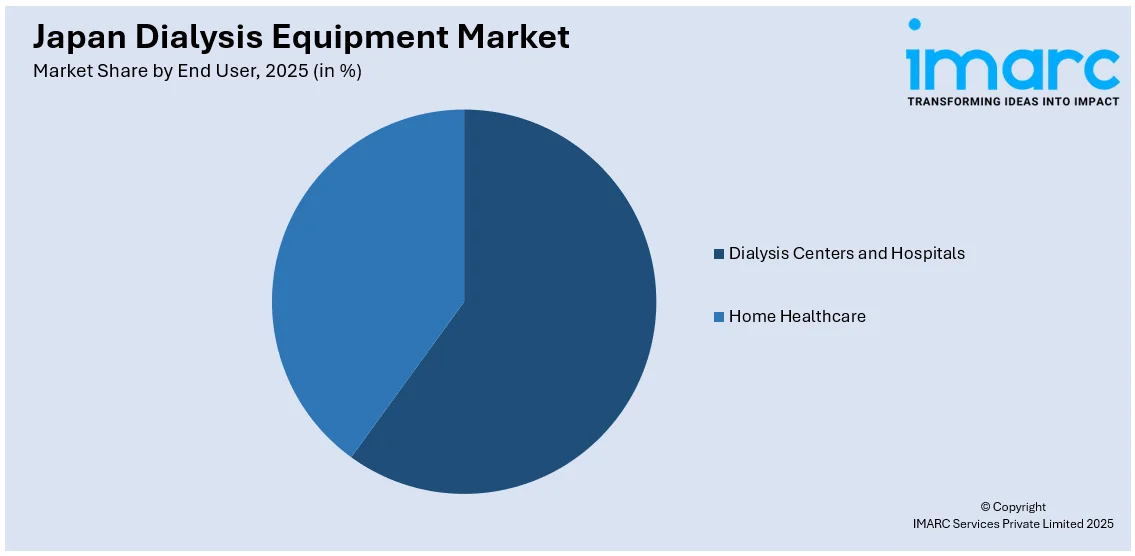

エンドユーザー別セグメントでは、市場は「透析センターおよび病院」と「在宅医療」に分けられます。透析センターや病院は、専門的な医療スタッフと設備が整っており、多くの患者が利用する主要な施設です。一方、在宅医療は、患者の生活の質(QOL)向上に貢献し、医療費の抑制にも繋がることから、近年注目度が高まっています。特に高齢化社会の進展に伴い、在宅での透析ケアの需要は今後も拡大すると見込まれています。

地域別セグメントでは、日本の主要な地域市場が包括的に分析されています。これには、人口が集中し医療インフラが発達している関東地方、関西/近畿地方、中部地方に加え、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方が含まれます。各地域における医療ニーズ、透析施設の分布、在宅医療の普及状況などが市場動向に影響を与えています。

競争環境に関する分析も詳細に提供されており、市場構造、主要企業の市場におけるポジショニング、各企業が採用している主要な成功戦略、競合ダッシュボード、そして企業評価象限といった多角的な視点から市場の競争状況が明らかにされています。さらに、市場を牽引する主要な全企業の詳細なプロファイルも報告書に盛り込まれており、各企業の強み、製品ポートフォリオ、市場戦略などが網羅的に解説されています。これにより、市場参入を検討する企業や投資家にとって、貴重な情報源となっています。

日本の透析装置市場に関する最新の動向として、2023年12月に丸石製薬株式会社とキッセイ薬品工業株式会社が、透析用KORSUVA®静注シリンジ17.5μg、25.0μg、35.0μgを日本国内で導入することを発表しました。これは、市場における新たな治療選択肢の提供を意味します。

この包括的な市場レポートは、日本の透析装置市場の現状と将来を深く掘り下げて分析するものです。分析の基準年は2025年、過去の期間は2020年から2025年、そして予測期間は2026年から2034年と設定されており、長期的な視点での市場動向を把握できます。市場規模は億米ドル単位で評価され、レポートの範囲は、過去のトレンドの探求、将来の市場見通し、業界を動かす促進要因と直面する課題、さらにはタイプ別、エンドユーザー別、地域別の詳細な過去および将来の市場評価に及びます。

具体的に対象となるタイプには、血液透析装置(血液透析機本体および血液透析消耗品)と腹膜透析装置(様々な腹膜透析装置タイプおよび関連製品)が含まれ、それぞれの市場動向が分析されます。エンドユーザーとしては、主要な透析センターや病院に加え、近年重要性が増している在宅医療分野も網羅されています。地域別では、日本の主要経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に調査され、地域ごとの特性や市場機会が明らかにされます。

本レポートは、日本の透析装置市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、また、市場がタイプ別、エンドユーザー別、地域別にどのように構成されているのかを明らかにします。さらに、市場のバリューチェーンにおける各段階、市場を牽引する主要な要因と直面する課題、市場構造と主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが意思決定を行う上で不可欠な疑問に対して明確な回答を提供します。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の透析装置市場における様々な市場セグメント、過去および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、そして新たな機会に関する最新情報も網羅されています。ポーターの5フォース分析は、新規参入者の脅威、既存企業間の競争、サプライヤーの交渉力、バイヤーの交渉力、そして代替品の脅威といった側面から市場の競争環境を評価するのに役立ち、ステークホルダーが業界内の競争レベルとその魅力度を客観的に分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けや戦略に関する貴重な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の透析装置市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の透析装置市場の展望

5.1 歴史的および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の透析装置市場 – タイプ別内訳

6.1 血液透析装置

6.1.1 概要

6.1.2 歴史的および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 血液透析装置本体

6.1.3.1.1 施設内血液透析装置

6.1.3.1.2 在宅血液透析装置

6.1.3.2 血液透析消耗品

6.1.3.2.1 ダイアライザー

6.1.3.2.2 透析液

6.1.3.2.3 アクセス製品

6.1.3.2.4 その他

6.1.4 市場予測 (2026-2034)

6.2 腹膜透析装置

6.2.1 概要

6.2.2 歴史的および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 腹膜透析装置の種類

6.2.3.1.1 持続携行式腹膜透析 (CAPD)

6.2.3.1.2 自動腹膜透析 (APD)

6.2.3.2 腹膜透析製品

6.2.3.2.1 サイクラー

6.2.3.2.2 透析液

6.2.3.2.3 その他

6.2.4 市場予測 (2026-2034)

7 日本の透析装置市場 – エンドユーザー別内訳

7.1 透析センターおよび病院

7.1.1 概要

7.1.2 歴史的および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 在宅医療

7.2.1 概要

7.2.2 歴史的および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の透析装置市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 歴史的および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 歴史的および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 歴史的および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 歴史的および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 歴史的および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 歴史的および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 歴史的および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の透析装置市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の透析装置市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

透析装置とは、腎臓の機能が低下または喪失した患者さんの血液から、老廃物や余分な水分を除去し、電解質のバランスを調整する医療機器です。人工的に腎臓の働きを代替することで、生命維持に不可欠な役割を果たします。主に末期腎不全や急性腎障害の治療に用いられます。

透析装置には、主に血液透析装置と腹膜透析装置があります。血液透析装置は、体外に取り出した血液をダイアライザーと呼ばれる人工腎臓に通し、透析液と接触させることで老廃物を除去します。その主要な構成要素として、血液ポンプ、透析液供給装置、各種モニターを備えた透析装置本体、血液を濾過するダイアライザー、血液を体外へ導き戻す血液回路、そして透析液の調製に必要な水処理装置などがあります。一方、腹膜透析装置は、患者さん自身の腹膜をフィルターとして利用します。腹腔内に透析液を注入し、腹膜を介して血液中の老廃物や水分を透析液中に移行させます。自動腹膜透析(APD)装置(サイクラー)は、夜間就寝中に自動で透析液の交換を行うもので、自宅での治療を可能にします。また、集中治療室などで用いられる持続的腎代替療法(CRRT)装置も、不安定な重症患者さんに対して緩徐かつ持続的に血液浄化を行うための透析装置の一種です。

これらの装置は、慢性腎臓病の末期段階である末期腎不全の患者さんの生命維持治療として不可欠です。また、急性腎障害による一時的な腎機能不全、薬物中毒や特定の毒素の除去、重度の体液過剰や電解質異常の是正など、幅広い病態に応用されます。

透析装置の性能を支える関連技術は多岐にわたります。まず、ダイアライザーの性能を決定する「膜技術」が挙げられます。高効率・高流量の膜や、生体適合性に優れた膜の開発が進んでいます。次に、患者さんの安全と治療効果を確保するための「液管理システム」です。精密な除水制御や透析液流量の調整、透析液の組成管理などが含まれます。さらに、治療中の血圧、血液流量、膜間圧、気泡検出、透析液の導電率などをリアルタイムで監視する「モニタリングシステム」も重要です。透析液の品質を保証するための「水処理技術」も不可欠であり、逆浸透(RO)膜などを用いた超純水製造技術が用いられます。また、血液と接触する材料の「生体適合性」は、患者さんの合併症リスクを低減するために常に改善が図られています。近年では、治療データの記録や管理、遠隔監視を可能にする「情報通信技術」の統合も進んでおり、特に在宅透析においてその重要性が増しています。将来的には、装置の「小型化・携帯性」の向上や、ウェアラブル型、さらには埋め込み型人工腎臓の開発も期待されています。