❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

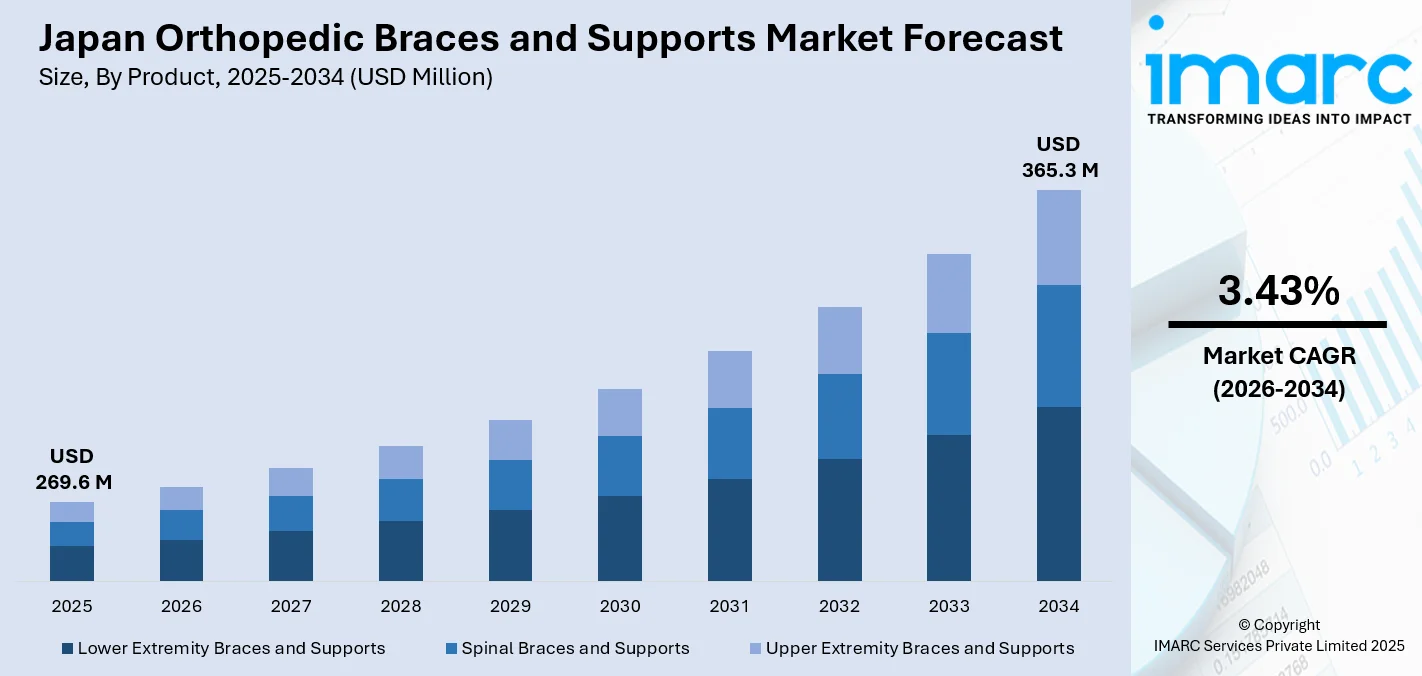

2025年に2億6960万米ドルに達した日本の整形外科用装具・サポート市場は、2034年までに3億6530万米ドルに成長し、2026年から2034年にかけて年平均成長率3.43%を記録すると予測されています。この成長の主な要因は、急速な高齢化、スポーツ外傷の増加、技術革新、そして非侵襲的治療への嗜好の高まりです。

日本の人口の28%以上が65歳以上という高齢化社会は、変形性関節症、脊椎変性、骨粗鬆症といった筋骨格系疾患の有病率を高め、整形外科用装具の需要を押し上げています。これらの装具は、高齢患者の痛みを管理し、可動性を高め、生活の質を向上させる上で不可欠であり、侵襲的な処置を必要としない手頃な治療選択肢として需要が高まっています。メーカーは、高齢者の特定のニーズに応えるため、快適性と使いやすさを追求した製品開発を進めています。

技術革新も市場成長の重要な推進力です。リアルタイムモニタリングのためのスマートセンサーの統合、軽量で通気性のある素材の使用、カスタマイズ可能なデザインなどにより、装具はより使いやすく効果的になっています。これにより、患者のコンプライアンスが向上し、様々な治療プロトコルにおける装具の応用範囲が拡大しています。例えば、2024年5月には、手術技術のパイオニアであるOrthAlign, Inc.が、主要製品であるLanternを日本市場に導入しました。

さらに、日本の普遍的な医療保険制度と高度な医療施設に支えられた強固な医療インフラは、患者が整形外科ケアにタイムリーにアクセスできることを保証し、市場の成長に大きく貢献しています。

日本の整形外科用装具・支持具市場は、高齢化の急速な進展、関節炎や骨粗しょう症といった筋骨格系疾患の有病率増加、スポーツ外傷の増加を背景に、着実な成長を続けています。政府が推進する在宅医療やリハビリテーションへの移行も、家庭での装具利用を促進する重要な要因となり、市場需要を押し上げています。さらに、専門性の高い整形外科クリニックと、診断から処方、リハビリテーションまでを一貫してサポートできる熟練した医療専門家の存在が、患者の治療成果を最大化し、市場全体の拡大を強力に牽引しています。

IMARC Groupの分析レポートは、2026年から2034年までの地域レベルでの詳細な市場予測とともに、主要トレンドを明らかにしています。市場は製品、種類、用途、エンドユーザー、地域に基づいて多角的に分類され、各セグメントの動向が詳細に分析されています。

製品別では、下肢用装具・支持具、脊椎用装具・支持具、上肢用装具・支持具が主要区分です。

種類別では、柔軟性と快適性を重視した軟性・弾性装具・支持具、関節の動きをサポートするヒンジ付き装具・支持具、高い固定力を持つ硬性・剛性装具・支持具に分類され、多様なニーズに対応します。

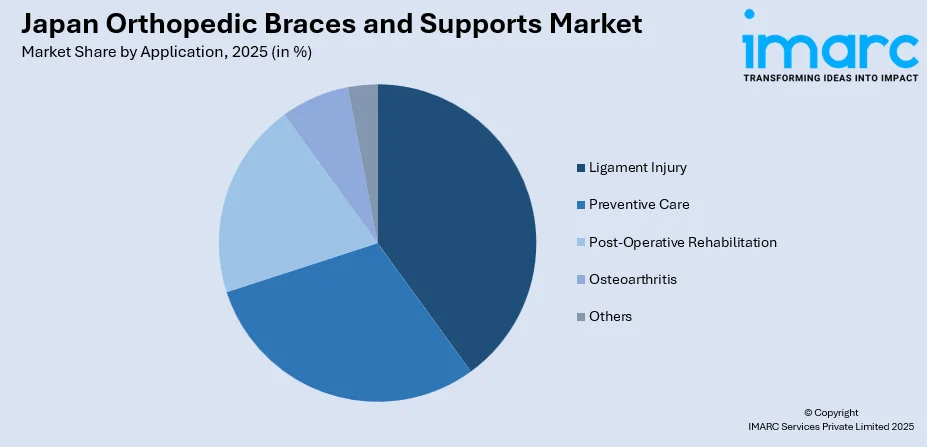

用途別では、靭帯損傷、予防的ケア、術後リハビリ

日本の整形外科用装具・サポート市場に関する包括的なレポートが提供されます。この市場は、NextARのような関節置換術や脊椎手術向けに個別化された拡張現実(AR)ソリューションを提供する革新的な手術プラットフォームの登場により、外科手術のワークフローが強化されるなど、進化を続けています。

本レポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測を百万米ドル単位で詳細に分析します。レポートの範囲は、過去のトレンドと市場見通しの探求、業界の促進要因と課題、そして以下のセグメントごとの歴史的および将来的な市場評価を含みます。

対象となる製品タイプは、下肢用装具・サポート、脊椎用装具・サポート、上肢用装具・サポートです。装具のタイプとしては、ソフトおよび弾性装具・サポート、ヒンジ付き装具・サポート、ハードおよび硬質装具・サポートが網羅されています。用途別では、靭帯損傷、予防的ケア、術後リハビリテーション、変形性関節症、その他が分析対象です。エンドユーザーは、整形外科クリニック、病院および手術センター、市販(OTC)プラットフォーム、その他に分類されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域がカバーされます。

本レポートでは、以下の主要な質問に回答します。日本の整形外科用装具・サポート市場はこれまでどのように推移し、今後数年間でどのように展開するか? 製品、タイプ、用途、エンドユーザー、地域に基づいた市場の内訳はどうか? 市場のバリューチェーンにおける様々な段階は何か? 主要な推進要因と課題は何か? 市場の構造と主要プレーヤーは誰か? 市場の競争度はどの程度か?

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の整形外科用装具・サポート市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、ポーターの5フォース分析を通じて、新規参入者、競合関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。また、競争環境の分析により、ステークホルダーは競合環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。

レポートは、10%の無料カスタマイズと10~12週間の販売後アナリストサポートを提供し、PDFおよびExcel形式でメールを通じて配信されます(特別な要望に応じてPPT/Word形式での編集可能なレポートも提供可能です)。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の整形外科用装具・サポーター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の整形外科用装具・サポーター市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の整形外科用装具・サポーター市場 – 製品別内訳

6.1 下肢用装具・サポーター

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 脊椎用装具・サポーター

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 上肢用装具・サポーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の整形外科用装具・サポーター市場 – タイプ別内訳

7.1 軟性・弾性装具・サポーター

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ヒンジ付き装具・サポーター

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 硬性・剛性装具・サポーター

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の整形外科用装具・サポーター市場 – 用途別内訳

8.1 靭帯損傷

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 予防的ケア

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 術後リハビリテーション

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 変形性関節症

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本の整形外科用装具・サポーター市場 – エンドユーザー別内訳

9.1 整形外科クリニック

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 病院および手術センター

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 市販 (OTC) プラットフォーム

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 その他

9.4.1 過去および現在の市場動向 (2020-2025年)

9.4.2 市場予測 (2026-2034年)

10 日本の整形外科用装具・サポーター市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 製品別市場内訳

10.1.4 タイプ別市場内訳

10.1.5 用途別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 製品別市場内訳

10.2.4 タイプ別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 製品別市場内訳

10.3.4 タイプ別市場内訳

10.3.5 用途別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 製品別市場内訳

10.4.4 タイプ別市場内訳

10.4.5 用途別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 製品別市場内訳

10.5.4 タイプ別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 製品別市場内訳

10.6.4 タイプ別市場内訳

10.6.5 用途別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 製品別市場内訳

10.7.4 タイプ別市場内訳

10.7.5 用途別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 製品別市場内訳

10.8.4 タイプ別市場内訳

10.8.5 用途別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の整形外科用装具・サポート市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本の整形外科用装具・サポート市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

整形外科用装具およびサポートとは、身体の特定の部位を支持、固定、保護、または矯正するために使用される医療機器の総称です。これらは、骨折、捻挫、脱臼、関節炎、脊柱側弯症、手術後の回復期、あるいは特定のスポーツ活動における予防など、多岐にわたる整形外科的症状や状態に対応するために専門的に設計されています。その主な目的は、患者さんの痛み軽減、患部の安定化、機能回復の促進、そして最終的には日常生活の質の向上を図ることにあります。

装具は、その適用部位と機能によって多種多様に分類されます。脊椎装具には、頸椎カラー、胸腰仙椎装具(TLSO)、腰仙椎装具(LSO)などが代表的です。これらは、脊椎の安定化、姿勢の矯正、または脊椎手術後の保護を目的として使用されます。例えば、むち打ち症の治療や、脊柱側弯症の進行抑制に用いられます。上肢装具は、肩装具、肘装具、手首装具、指装具などがあります。骨折、腱損傷、関節炎、手根管症候群、脳卒中後の麻痺など、上肢の様々な疾患や損傷の治療、リハビリテーション、機能補助に利用されます。下肢装具には、膝装具(前十字靭帯損傷後の安定化、変形性膝関節症の荷重軽減など)、足首装具(捻挫後の固定、慢性的な不安定性のサポート)、足底板(インソール、扁平足や外反母趾の矯正、歩行補助)などが含まれます。これらは、関節の安定化、荷重の軽減、歩行の補助、または足のアーチサポートに重要な役割を果たします。体幹装具は、肋骨骨折の固定や、腹部手術後のサポート、ヘルニアの管理などに使用されることもあります。また、一般的な既製装具は手軽に入手可能ですが、患者さんの身体に完璧にフィットし、より高度な治療効果を求める場合には、義肢装具士が採寸・製作するカスタムメイド装具が選択されます。

整形外科用装具およびサポートの主な用途は以下の通りです。固定と安定化では、骨折、捻挫、脱臼などの急性損傷部位を確実に固定し、適切な治癒環境を提供します。また、関節の不安定性を軽減し、再損傷のリスクを低減します。疼痛管理では、患部の不必要な動きを制限することで、炎症や神経への刺激を抑え、痛みを効果的に軽減します。姿勢矯正では、脊柱側弯症や猫背などの姿勢異常を矯正し、その進行を抑制するとともに、身体のバランスを改善します。機能回復とリハビリテーションでは、手術後の関節の可動域を段階的に制限・拡大させながら、安全なリハビリテーションを可能にします。筋力回復のサポートや、麻痺した部位の機能補助にも寄与します。例えば、脳卒中後の足関節装具(AFO)は、歩行能力の改善に不可欠です。荷重軽減では、変形性関節症などで関節にかかる過度な負担を軽減し、痛みを和らげ、関節の保護を図ります。予防目的では、スポーツ活動中の特定の関節や部位への過負荷を防ぎ、怪我の発生リスクを低減するために使用されることがあります。

現代の整形外科用装具は、様々な分野の技術革新を取り入れ、その機能性と快適性を飛躍的に向上させています。素材科学の分野では、軽量性、耐久性、通気性、柔軟性を兼ね備えた新素材の開発が進んでいます。例えば、ポリプロピレンやポリエチレンなどの高性能プラスチック、航空宇宙産業でも用いられるカーボンファイバー、肌触りの良いネオプレン、吸湿速乾性に優れたメッシュ素材などが広く採用され、患者さんの装着感を向上させています。3Dプリンティングは、患者さんの身体形状を正確にスキャンし、そのデータに基づいてカスタムメイドの装具を迅速かつ精密に製造する技術です。これにより、従来の製造方法では難しかった複雑な形状や、個々の患者さんに最適なフィット感を持つ装具の提供が可能となり、治療効果の最大化に貢献しています。センサー技術も一部の先進的な装具に組み込まれており、関節の角度、動きの速度、荷重の分布などをリアルタイムでモニタリングする小型センサーが組み込まれています。これらのデータは、リハビリテーションの進捗状況を客観的に評価し、治療計画の最適化や、患者さん自身による適切な使用法の習得に役立てられています。CAD/CAM(Computer-Aided Design/Computer-Aided Manufacturing)は、コンピュータ支援設計と製造技術は、装具の設計プロセスをデジタル化し、高い精度と効率性を実現しています。これにより、設計の繰り返しや修正が容易になり、より複雑で機能的な装具の開発が可能になっています。生体力学に基づいた設計も重要で、人体の骨格、筋肉、関節の動き、そしてそれらにかかる力の伝達メカニズムを詳細に分析し、最も効果的なサポート、固定、矯正を提供するように装具が設計されています。これにより、不必要な圧迫を避け、自然な動きを妨げずに治療効果を高めることが目指されています。