❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

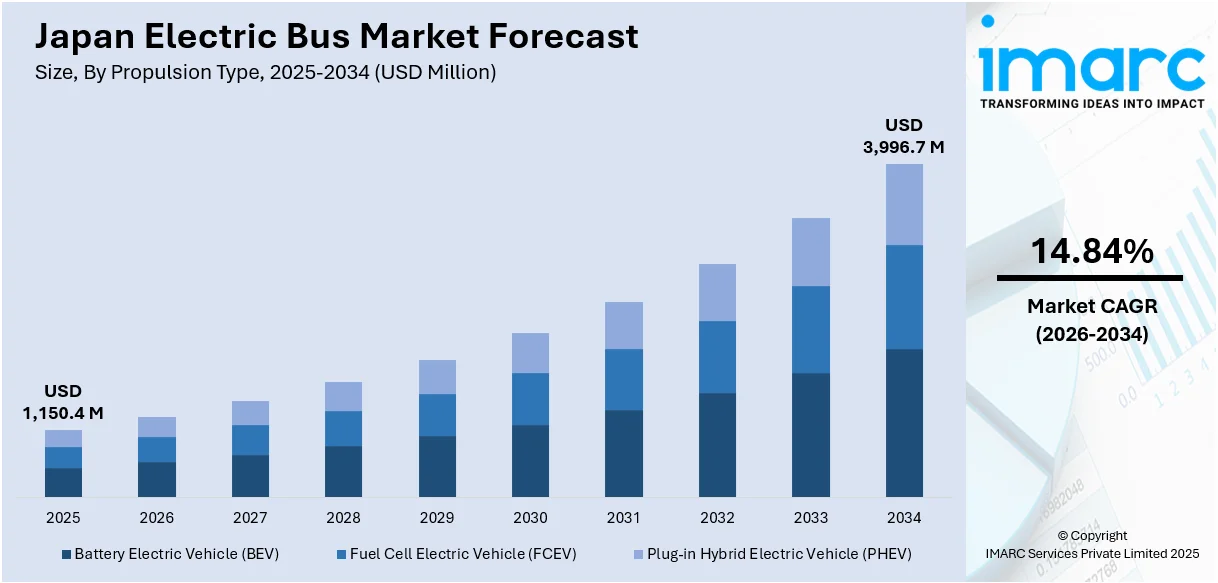

日本の電気バス市場は、バッテリー技術の進歩、政府の支援政策、そしてユニバーサルデザインへの注力により、急速な成長を遂げています。2025年には市場規模が11億5040万ドルに達し、2034年には39億9670万ドルに拡大すると予測されており、2026年から2034年までの年平均成長率(CAGR)は14.84%が見込まれています。

この成長の主要な要因の一つは、バッテリー技術とバス性能の飛躍的な向上です。エネルギー密度、熱安定性、充電効率の改善は、航続距離への不安を軽減し、運行事業者がより正確なスケジュールを組むことを可能にしています。具体的な進展として、東芝は臨港バスおよびDrive Electroと協力し、2024年に日本初の公共電気バスを導入しました。これはパンタグラフ式の超急速充電技術を活用したものです。さらに、2025年11月までに川崎市で導入が予定されているプロジェクトでは、東芝のSCiB™バッテリーが採用され、わずか10分でフル充電が可能となります。これにより、バスは運行の流れを妨げることなく短い停車時間中に充電でき、限られた都市空間における根本的な課題を解決します。このような技術革新は、ダウンタイムを最小限に抑え、より頻繁なサービスを可能にし、交通機関が車庫を拡張することなく電気バスのフリートを拡大することを可能にします。バッテリー価格の低下とスマートエネルギーシステムとの統合の進展により、電気バスの費用対効果はディーゼルバスに近づいており、フリート管理者にとって電気化への移行がより魅力的な選択肢となっています。

また、政府による脱炭素化の義務化と補助金支援も市場拡大を強力に後押ししています。日本が掲げる2050年カーボンニュートラル目標は、電気バス導入のための政策調整と財政的支援を促進しています。公共交通機関のフリートに対する排出削減義務は、新規電気バスの購入や既存のディーゼル車両のEV改造(レトロフィット)に対する補助金など、財政的障壁を軽減するインセンティブによって支えられています。例えば、住友商事は2024年に東京でディーゼルバスをEVに改造したレトロフィット電気バスを導入しました。このバスは150kmの航続距離を持ち、車両あたりの二酸化炭素(CO₂)排出量を48%削減し、EVコストの削減と再利用の促進という広範な取り組みの一環です。このような取り組みは、小規模な事業者にとっても電気化を現実的なものにするためのパイロット承認、都市展開支援、共同融資といった形でさらに支援されています。これらの政策と資金戦略の組み合わせは、日本の公共交通機関におけるゼロエミッションへの移行に不可欠です。

さらに、公共交通機関におけるアクセシビリティと長距離効率への注力も、日本の電気バス市場の成長を促進しています。ユニバーサルデザインへの関心の高まりは、メーカーがスロープ、広いドア、指定されたスペースなどのバリアフリー機能を組み込むことを奨励しています。これにより、より多くの人々が公共交通機関を利用できるようになり、電気バスの需要が高まっています。

これらの要因が複合的に作用し、日本の電気バス市場は今後も持続的な成長が見込まれています。

日本の電気バス市場は、高齢化社会への対応と持続可能な交通システムの実現に向け、急速な変革期を迎えています。主な推進要因は、アクセシビリティの向上と乗客の安全性およびリアルタイム接続性の強化です。具体的には、低床、広い入口、移動困難者向け指定エリアといったバリアフリー設計が、包括的な都市インフラを奨励する国の政策、特に日本の高齢化の進展を背景に強く求められています。これにより、全ての利用者が快適に公共交通機関を利用できるようになります。

また、運転支援システム、センサー駆動アラート、テレマティクスソリューションといった先進技術の導入が進んでおり、これらは乗客の安全性を大幅に高めるとともに、運行管理の効率化、フリート監視の簡素化、そして事故発生リスクの低減に貢献しています。これらのアクセシビリティ要件と最先端の車両技術の融合は、排出ガスを削減するだけでなく、よりスマートで安全、かつ誰もが利用しやすい公共交通機関を提供する現代的な電気バスシステムへの移行を加速させています。

市場の具体的な動きとして、2024年には、いすゞが日本初のバッテリー電気自動車(BEV)低床路線バス「ERGA EV」を発表しました。この画期的な次世代バスは、完全なバリアフリー設計に加え、航続距離360km、そして先進的な安全性および接続システムを搭載しており、市場に大きな影響を与えています。さらに、2025年4月には、現代自動車が「ELEC CITY TOWN」電気バスを屋久島に納入するなど、海外メーカーの参入も活発化しています。

IMARC Groupの市場分析レポートは、2026年から2034年までの日本の電気バス市場の主要トレンドと予測を、国および地域レベルで詳細に分析しています。このレポートでは、市場を以下の主要セグメントに基づいて分類しています。

推進タイプ別では、バッテリー電気自動車(BEV)が主流となりつつある一方で、燃料電池電気自動車(FCEV)やプラグインハイブリッド電気自動車(PHEV)も重要な選択肢として分析されています。

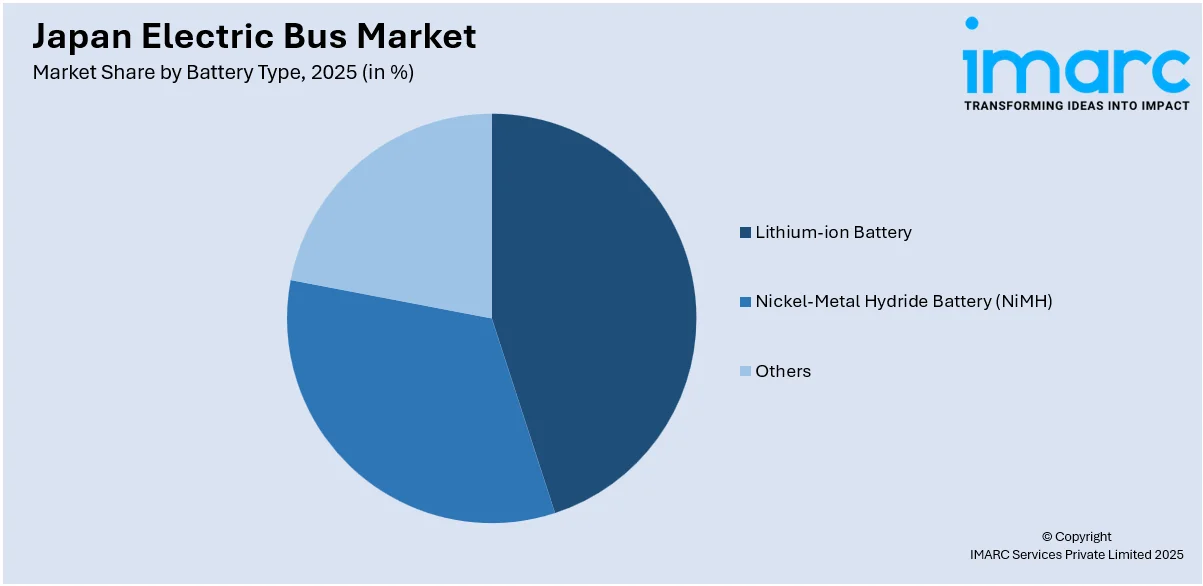

バッテリータイプ別では、高性能で普及が進むリチウムイオンバッテリーが中心ですが、ニッケル水素バッテリー(NiMH)やその他の技術も評価されています。

車両の長さ別では、都市部の狭い道路に適した9メートル未満の小型バスから、幹線ルート向けの9~14メートルの中型バス、さらには14メートル超の大型バスまで、多様なニーズに対応するセグメントが設けられています。

航続距離別では、200マイル(約320km)未満の短距離運行向けと、200マイル超の長距離運行向けに分けられ、それぞれの用途に応じた技術開発が進んでいます。

バッテリー容量別では、400kWh以下の標準的な容量から、400kWhを超える大容量バッテリーを搭載したモデルまでが分析対象です。

地域別分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に調査されており、各地域の特性に応じた市場動向が明らかにされています。

また、この市場調査レポートは、競争環境についても包括的な分析を提供しています。市場構造、主要企業のポジショニング、トップ企業の成功戦略、競合ダッシュボード、企業評価象限などが詳細にカバーされており、主要企業の詳細なプロファイルも含まれることで、市場参入者や投資家にとって貴重な情報源となっています。

日本はゼロエミッション輸送目標達成に向け、電気バス市場の拡大を積極的に推進しています。最近の具体的な動きとして、まず屋久島では、BYD製のK7型中型低床電気バスが導入されました。このバスは145kWhのバッテリーを搭載し、島の山岳地形や多湿な気候に対応するよう特別に設計されており、屋久島が掲げる2050年カーボンニュートラル目標の達成に大きく貢献することが期待されています。また、2025年3月には、BYD、京阪バス、関西電力の3社が共同で、京都において日本初の全電気バス周回路線を発表しました。これは5年間の実証プロジェクトとして開始され、初期フリートとしてBYD J6型バス4台が導入されます。これらのバスは航続距離150km、充電時間3時間という性能を持ち、日本の2050年カーボンニュートラル目標達成と、京都におけるグリーンツーリズムの推進を強力に支援するものです。

このような市場動向を背景に、日本の電気バス市場に関する包括的なレポートが提供されています。このレポートは2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場規模を百万米ドルで分析します。レポートの範囲は、過去のトレンド、市場見通し、業界の促進要因と課題、そして推進タイプ(バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV)、プラグインハイブリッド電気自動車(PHEV))、バッテリータイプ(リチウムイオンバッテリー、ニッケル水素バッテリーなど)、バスの長さ(9メートル未満、9~14メートル、14メートル超)、航続距離(200マイル未満、200マイル超)、バッテリー容量(400kWh以下、400kWh超)、そして関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった多様な地域といったセグメント別の詳細な市場評価を含みます。

本レポートは、日本の電気バス市場がこれまでどのように推移し、今後どのように展開するか、推進タイプ、バッテリータイプ、長さ、航続距離、バッテリー容量、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレイヤー、そして競争の度合いなど、ステークホルダーが市場を理解し、戦略を立てる上で不可欠な重要な質問に答えるものです。

ステークホルダーにとっての主なメリットは、IMARCの業界レポートが、2020年から2034年までの日本の電気バス市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供することです。また、市場の推進要因、課題、機会に関する最新情報も網羅しています。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本の電気バス業界内の競争レベルとその魅力度を分析するのに貢献します。さらに、競争環境の分析を通じて、ステークホルダーは競争環境を深く理解し、市場における主要プレイヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の電気バス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電気バス市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電気バス市場 – 駆動方式別内訳

6.1 バッテリー電気自動車 (BEV)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 燃料電池電気自動車 (FCEV)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 プラグインハイブリッド電気自動車 (PHEV)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の電気バス市場 – バッテリータイプ別内訳

7.1 リチウムイオンバッテリー

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ニッケル水素バッテリー (NiMH)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 その他

7.3.1 過去および現在の市場動向 (2020-2025)

7.3.2 市場予測 (2026-2034)

8 日本の電気バス市場 – 長さ別内訳

8.1 9メートル未満

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 9~14メートル

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 14メートル超

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の電気バス市場 – 航続距離別内訳

9.1 200マイル未満

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 200マイル超

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の電気バス市場 – バッテリー容量別内訳

10.1 400 kWhまで

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 400 kWh超

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本の電気バス市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 駆動方式別市場内訳

11.1.4 バッテリータイプ別市場内訳

11.1.5 長さ別市場内訳

11.1.6 航続距離別市場内訳

11.1.7 バッテリー容量別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 駆動方式別市場内訳

11.2.4 バッテリータイプ別市場内訳

11.2.5 長さ別市場内訳

11.2.6 航続距離別市場内訳

11.2.7 バッテリー容量別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 駆動方式別市場内訳

11.3.4 バッテリータイプ別市場内訳

11.3.5 長さ別市場内訳

11.3.6 航続距離別市場内訳

11.3.7 バッテリー容量別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 推進タイプ別市場内訳

11.4.4 バッテリータイプ別市場内訳

11.4.5 長さ別市場内訳

11.4.6 航続距離別市場内訳

11.4.7 バッテリー容量別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 推進タイプ別市場内訳

11.5.4 バッテリータイプ別市場内訳

11.5.5 長さ別市場内訳

11.5.6 航続距離別市場内訳

11.5.7 バッテリー容量別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 推進タイプ別市場内訳

11.6.4 バッテリータイプ別市場内訳

11.6.5 長さ別市場内訳

11.6.6 航続距離別市場内訳

11.6.7 バッテリー容量別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 推進タイプ別市場内訳

11.7.4 バッテリータイプ別市場内訳

11.7.5 長さ別市場内訳

11.7.6 航続距離別市場内訳

11.7.7 バッテリー容量別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 推進タイプ別市場内訳

11.8.4 バッテリータイプ別市場内訳

11.8.5 長さ別市場内訳

11.8.6 航続距離別市場内訳

11.8.7 バッテリー容量別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本の電気バス市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

本目次では企業名は提供されていません。最終報告書にて完全なリストが提供されます。

14 日本の電気バス市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 サプライヤーの交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

電気バスは、内燃機関ではなく電気モーターを動力源とし、主にバッテリーに蓄えられた電力で走行するバスです。走行中に排気ガスを一切排出しないため、環境負荷が低いことが最大の特徴です。また、騒音が少なく、静かで快適な乗車体験を提供します。燃料費の変動リスクが少なく、長期的な運用コスト削減にも貢献する可能性があります。

電気バスにはいくつかの種類があります。最も一般的なのは、バッテリーに蓄えられた電力のみで走行する「バッテリー式電気バス(BEVバス)」です。これは外部電源から充電されます。次に、「燃料電池電気バス(FCEVバス)」があり、水素と酸素の化学反応で発電し、その電力でモーターを駆動します。排気ガスは水のみで、長距離走行に適していますが、水素供給インフラの整備が課題です。歴史的には、架線から直接電力を供給される「トロリーバス」も電気バスの一種として存在します。

電気バスは、主に都市部の公共交通機関として広く導入されています。路線バスとして運行されることで、都市の空気質改善に大きく貢献します。空港内のシャトルバスや、観光地の周遊バスとしても利用され、静かで快適な移動を提供します。また、学校の送迎バスや企業の従業員送迎バスとしても採用が進んでおり、特に子供たちの健康や静かな学習環境への配慮から注目されています。環境意識の高い自治体や企業が、持続可能な社会の実現に向けた取り組みの一環として導入を進めています。

電気バスの普及を支える主要な技術には、高性能な「バッテリー技術」があります。特にリチウムイオンバッテリーは、エネルギー密度、充電速度、寿命の向上により進化を続けています。次に重要なのは「充電インフラ」です。夜間に車庫で充電する「デポ充電」のほか、運行中にバス停などで短時間で急速充電を行う「機会充電」や、ワイヤレスで充電する「非接触充電」などの技術開発が進んでいます。また、効率的な電力変換を行う「パワーエレクトロニクス」や、モーターの駆動力を最適化し、減速時に発電してバッテリーに戻す「回生ブレーキシステム」も不可欠です。さらに、バッテリーの状態や充電状況を管理し、運行計画を最適化する「エネルギーマネジメントシステム」も重要な役割を果たしています。