❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

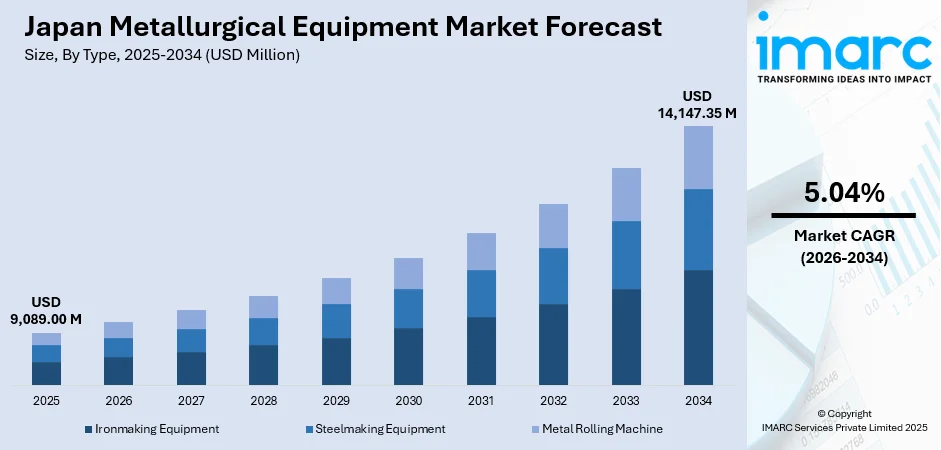

日本の冶金設備市場は、2025年の90億8,900万米ドルから2034年には141億4,735万米ドルへ、年平均成長率5.04%で拡大すると予測されています。この成長は、製鉄の近代化、製造業の自動化、2050年までのカーボンニュートラルな鉄鋼生産への移行、自動車産業からの高精度金属部品需要、およびインフラ整備が主な要因です。メーカーが運用効率と製品品質の向上を目指し、先進機械の導入が進むことで市場はさらに強化されるでしょう。

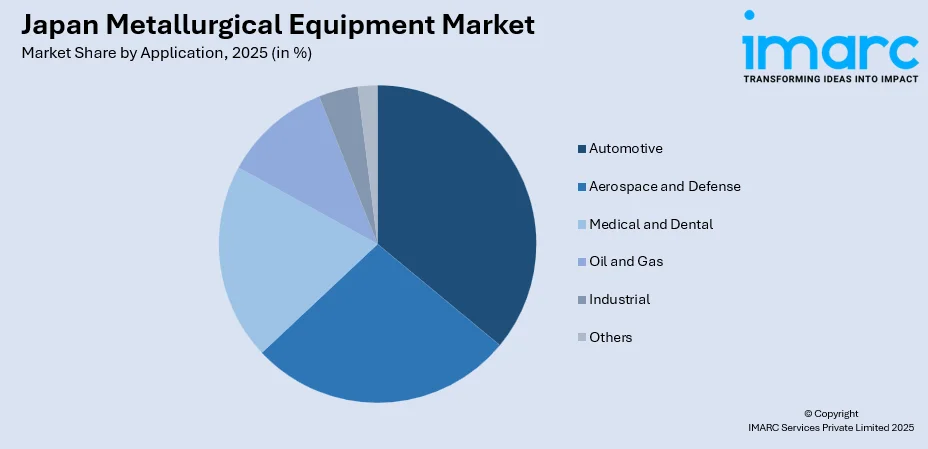

2025年の市場構成を見ると、タイプ別では電炉技術への大規模投資や高炉近代化により製鉄設備が42%を占めます。設備別では、自動車・航空宇宙分野からの高精度多軸CNC加工需要を受け、フライス盤が36%でリード。用途別では、日本の世界的な自動車製造拠点としての地位から、自動車分野が33%と最大です。地域別では、産業集積が進む関東地方が36%のシェアを保持しています。市場は、技術革新、精密工学、包括的なアフターサービスを通じて国内メーカーが強固な地位を築く競争環境にあります。

日本の冶金設備市場は、精密工学における世界的リーダーシップと強固な産業基盤に支えられ、企業は研究開発に注力しています。特に自動車産業は主要な需要牽引役であり、EV生産に必要な軽量・高強度鋼部品製造のための高度な設備が求められます。日本製鉄が電炉能力拡張に約8,700億円を投資するなど、カーボンニュートラル目標達成に向けた設備近代化へのコミットメントが示されています。

主要トレンドとして、脱炭素化戦略の一環として電炉技術への投資加速が挙げられます。JFEスチールも倉敷製造所に大規模な先進電炉を建設するため3,294億円を投資予定です。また、AI、IoT、デジタルツインなどのデジタル技術とスマート製造の統合が進み、リアルタイム監視、予知保全、生産プロセス最適化を通じて効率向上とダウンタイム削減に貢献しています。さらに、EV化と製造技術の進歩に伴い、高精度な多軸加工センターの需要が増加。5軸CNC加工センターは、複雑な加工を効率化し、軽量高強度材料や特殊合金の精密部品製造を支援します。

市場は、製鉄部門の産業近代化と脱炭素化投資、グリーン・トランスフォーメーション推進法による政府支援、そしてEV生産への自動車産業の進化に支えられ、予測期間を通じて着実な成長が見込まれます。これにより、高品位電磁鋼板や軽量構造部品を生産する精密冶金機械、先進加工センター、特殊製鉄設備への需要が継続的に高まるでしょう。

日本の冶金設備市場は、2026年から2034年にかけて年平均成長率5.04%で成長すると予測されています。2025年の市場は、タイプ別では製鋼設備、設備別ではフライス盤、用途別では自動車分野、地域別では関東地方がそれぞれ最大のシェアを占めています。

タイプ別では、製鋼設備が市場全体の42%を占め、主導的な地位を確立しています。これは、日本の製鉄メーカーが低炭素生産方式への移行に向けて大規模な設備投資を行っているためです。電炉、転炉、連続鋳造設備などが含まれ、政府のグリーン変革推進策も後押ししています。特に、EVモーター用電磁鋼板などの高品質特殊鋼を生産するための高効率溶解技術の導入が進んでいます。日本のメーカーは水素利用や炭素回収技術において世界をリードしており、これらの先進技術が製鋼設備の継続的な成長を支えています。

設備別では、フライス盤が市場の36%を占め、最も大きなシェアを持っています。自動車、航空宇宙、精密製造業など幅広い分野での応用がその要因です。日本のメーカーはCNCフライス技術において世界的リーダーであり、高精度な多軸加工センターを提供しています。電気自動車(EV)製造への移行は、複雑なバッテリーハウジングやモーター部品を単一のセットアップで加工できる5軸加工センターの需要を加速させています。AIや高度な制御システムの統合による技術革新も進んでおり、日本の工作機械市場は2033年までに88億870万ドルに達し、2025年から2033年にかけて年平均成長率3.95%で成長すると予測されています。

用途別では、自動車分野が市場全体の33%を占め、最大の収益源となっています。これは、日本が世界的な自動車製造大国であることに起因します。EVへの移行は、軽量高強度鋼部品、バッテリーケース、精密モーター部品の生産に必要な先進的な冶金設備の需要を変化させています。自動車メーカーは、高強度鋼や特殊合金を加工できる機械を求め、電磁鋼板の生産に必要な精密加工設備や特殊製鋼設備の需要も高まっています。この継続的な変革は、車体パネル製造、パワートレイン部品生産、シャシー組立など、自動車サプライチェーン全体で冶金設備メーカーに持続的な成長機会をもたらしています。

地域別では、関東地方が市場全体の36%を占め、最大のシェアを保持しています。東京とその周辺の神奈川、埼玉、千葉県を含む関東地方は、日本の主要な産業・経済の中心地であり、エレクトロニクス、情報技術、精密機械産業が集積しています。この地域には、企業本社、研究機関、先進製造施設が集中しており、高精度CNC加工センターや金属加工設備への需要を牽引しています。整備されたインフラ、熟練した労働力、主要港への近接性も、設備メーカーとエンドユーザーの効率的なサプライチェーン運営を促進しています。都市再開発やインフラ近代化プロジェクトも、鋼材および関連冶金加工設備の需要をさらに強化しています。

日本の冶金設備市場は、建設、輸送、産業用途において重要な役割を担っており、2025年を基準年とし、2026年から2034年までの期間でその動向が注目されています。

市場の成長を牽引する主な要因は以下の通りです。第一に、政府によるグリーン変革とカーボンニュートラルへの強力な支援です。2050年カーボンニュートラル達成に向けた政府のコミットメントは、冶金設備の近代化に多大な投資を促しています。グリーン変革推進法は、従来の高炉プロセスから低排出の電炉技術への移行を進める製鉄メーカーに対し、財政的インセンティブを提供。これにより、次世代製鋼機械や連続鋳造システムなど、持続可能な生産方法を支える設備の需要が刺激されています。第二に、自動車産業の電動化と高度な製造要件が挙げられます。電気自動車(EV)およびハイブリッド車(HV)の販売が堅調に伸びる中、電磁鋼板、耐久性のあるバッテリーケース、軽量高強度構造部品の製造に必要な高精度設備の需要が高まっています。自動車メーカーは、安全上重要な部品の厳しい品質要件を満たすため、先進的な多軸加工センターや特殊成形設備への投資を強化しており、これが冶金機械メーカーに持続的な成長機会をもたらしています。第三に、技術進歩とインダストリー4.0の統合が進んでいます。AI、IoT接続、デジタルツイン技術の導入により、運用効率と製品品質が向上しています。例えば、JFEスチールは2024年12月に自動車用鋼板生産向け多プロセス品質データ分析システム「J-astquad」を導入し、製品品質への運用影響を分析しています。これらの技術は、予知保全、最適化されたプロセス制御、強化された品質保証能力を実現し、スマート機能を組み込んだ設備は高い評価を得ています。

一方で、市場にはいくつかの制約も存在します。まず、多額の設備投資と長い回収期間が挙げられます。最先端の電炉技術や多軸CNC加工センターは高額な初期投資が必要であり、中小企業にとっては設備更新の障壁となることがあります。また、導入には専門的なスキルレベルが求められます。次に、国内鉄鋼生産の減少と過剰生産能力の問題です。国内需要の低迷と安価な輸入品との競争により、日本の粗鋼生産は減少傾向にあり、これが設備稼働率に影響を与え、製鉄メーカーの設備投資決定を遅らせる要因となっています。最後に、熟練労働者不足と労働力問題です。日本の高齢化と人口減少は、冶金設備の運用と保守における熟練労働者の確保を困難にし、製造業全体の課題となっています。

競争環境は激しく、確立された国内企業が先進技術と充実したサービスサポートで市場をリードしています。垂直統合型の製鋼設備サプライヤーや特定産業向けの工作機械サプライヤーが主要なプレーヤーです。競争は主に技術と品質、特に省エネルギーと優れたサービスサポートに焦点を当てています。市場参加者は、製品提供の拡大と競争力強化のため、提携、買収、共同研究開発を積極的に行っています。主要プレーヤーは、自動車、航空宇宙、エネルギーなどの産業からの高まる需要に応えるため、研究開発、先進技術、優れたソリューションへの継続的な投資を通じて市場での地位を維持しています。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の冶金設備市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の冶金設備市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の冶金設備市場 – タイプ別内訳

6.1 製鉄設備

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 製鋼設備

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 金属圧延機

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の冶金設備市場 – 機器別内訳

7.1 フライス盤

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ブローチ盤

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 研削盤

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ボール盤

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の冶金設備市場 – 用途別内訳

8.1 航空宇宙および防衛

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 自動車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 医療および歯科

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 石油およびガス

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 産業

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の冶金設備市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 機器別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 機器別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 機器別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 機器別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 タイプ別市場内訳

9.5.4 機器別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 機器別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 機器別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 機器別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の冶金設備市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の冶金設備市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

冶金設備とは、金属の精錬、加工、処理といった冶金プロセス全体で使用される機械や装置の総称でございます。具体的には、鉱石から金属を抽出し、不純物を取り除き、合金化し、最終製品へと成形するまでの一連の工程に不可欠な設備群を指します。これらの設備は、鉄鋼、非鉄金属など、あらゆる金属材料の生産において中心的な役割を担っております。

主な種類としましては、まず原料処理設備がございます。これには鉱石を細かく砕く破砕機や粉砕機、不純物を取り除く選鉱機などが含まれます。次に、金属を溶かす製錬・溶解設備として、鉄鉱石から銑鉄を作る高炉、スクラップを溶かす電気炉、特定の合金を溶解する誘導炉、銑鉄を鋼に変える転炉などがございます。さらに、金属の純度を高める精錬設備として、取鍋精錬炉や真空脱ガス装置が挙げられます。溶かした金属を固める鋳造設備には、連続的に鋼材を製造する連続鋳造機が代表的でございます。固まった金属を目的の形状に加工する成形設備としては、板や棒を作る圧延機、複雑な形状を作る鍛造プレスや押出機などがございます。金属の性質を改善するための熱処理設備として、様々な種類の工業炉が用いられ、表面の特性を向上させる表面処理設備には酸洗ラインやめっき設備などがございます。これら以外にも、材料の搬送設備、環境対策としての集塵機や排ガス処理装置なども重要な付帯設備でございます。

これらの冶金設備は、鉄鋼製品(鋼板、形鋼、棒鋼、線材など)や非鉄金属製品(アルミニウム、銅、亜鉛、ニッケル、チタンなど)の生産に広く利用されております。自動車、航空宇宙、建設、電子機器といった多岐にわたる産業分野で使用される金属部品の製造基盤となっており、金属スクラップのリサイクルプロセスにおいても不可欠でございます。また、新しい金属材料や加工技術の研究開発にも活用されております。

関連する技術としましては、生産効率と品質を向上させるためのプロセス制御技術が挙げられます。これには、センサー技術、AI、IoTを活用した自動化や最適化が含まれます。また、新しい合金の開発や材料特性の理解を深める材料科学、高温環境下での設備設計や耐火物に関する高温技術も重要でございます。さらに、環境負荷を低減するための排ガス・排水処理、省エネルギー化、廃棄物リサイクルといった環境技術、そして作業者の安全を確保するための安全技術も不可欠でございます。近年では、デジタルツインやシミュレーション技術を用いて、設備の設計や運転条件の最適化が図られております。