❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

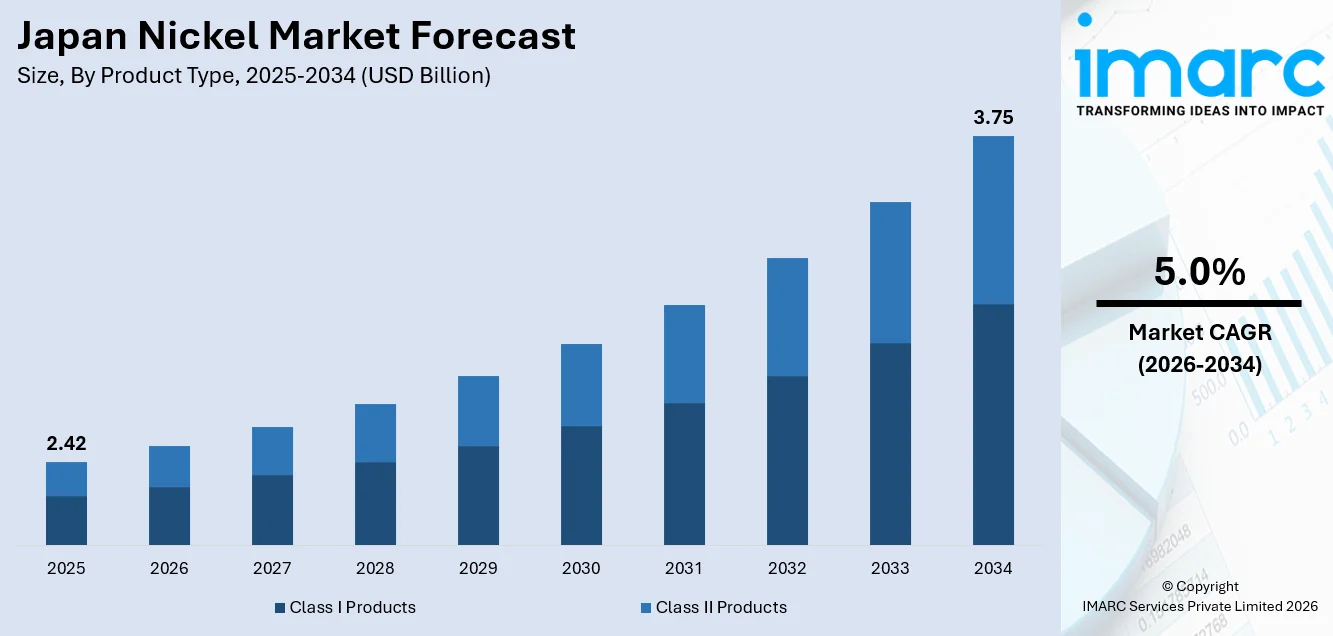

日本のニッケル市場は、2025年の24.2億ドルから2034年には37.5億ドルへと、2026年から2034年にかけて年平均成長率5.0%で着実に拡大すると予測されています。この成長は、主要セクターにおける堅調な産業革新、高度なバッテリー技術を必要とする電気自動車(EV)の普及加速、そして重要鉱物サプライチェーン強化に向けた政府主導の取り組みによって主に牽引されています。特に、輸送・防衛産業、電気・電子機器製造業は、耐食性に優れたニッケル基合金への需要を継続的に高めています。さらに、自動車セクターの電動化への移行や、産業機械向けステンレス鋼生産への注力も、日本市場におけるニッケルのシェアを拡大させています。

市場を牽引する主要トレンドの一つは、EVバッテリー技術の進化です。日本におけるEV普及の加速は、ニッケルの消費行動に革命をもたらしており、バッテリーメーカーはより高いエネルギー密度と長い航続距離を実現するため、ニッケルリッチな正極材を積極的に採用しています。日本の自動車メーカーは国内でのバッテリー生産施設開発に多額の投資を行っており、これによりリチウムイオンバッテリー製造に不可欠な高純度Class Iニッケル材料への強い需要が生まれています。従来のガソリン車からバッテリーEVへの移行は、車両一台あたりのニッケル使用量を大幅に増加させ、政府の炭素排出量削減規制もこの傾向を後押ししています。IMARC Groupによると、日本のEV市場は2034年までに1兆327億ドルに達すると予測されています。

次に、再生可能エネルギーインフラの拡大が挙げられます。日本が掲げる2050年までのカーボンニュートラル達成目標は、全国各地での風力・太陽光エネルギーシステムへの記録的な投資を促進しています。特に北海道沖で進められている300メガワットの洋上風力発電プロジェクトのような大規模な建設は、過酷な海洋環境や極端な温度下で効果的に機能する風力タービン部品、電気システム、エネルギー貯蔵ソリューションの生産に大量のニッケル基材料を必要とします。電力網の安定化や再生可能エネルギー源の統合に不可欠な蓄電バッテリーも、ピーク時の余剰電力を貯蔵するためにニッケル基材料に大きく依存しています。先進バッテリー技術と再生可能エネルギーシステムの融合は、高性能ニッケル合金に対する相乗的な需要を生み出しています。2025年には、旭化成がクロルアルカリ電解における電極寿命を延ばすニッケルめっき吸収層の開発で、日本発明振興協会より帝国発明賞を受賞しています。

さらに、先端製造と材料革新も市場成長の重要な要素です。日本の研究機関やメーカーは、超電導材料、高性能合金、そして様々な産業を変革する可能性を秘めた新技術におけるニッケルの新たな応用分野をリードしています。研究者たちは、エネルギー伝達や技術利用においてより高い効率を示すニッケルを含む新しい化合物の開発に取り組んでおり、これにより特殊ニッケル材料の新たな市場が生まれる可能性があります。2024年には、東京都立大学の研究チームが、鉄、ニッケル、ジルコニウムを異なる比率で混合することで、優れた特性を持つ新しい遷移金属ジルコニド超電導材料の開発を発表しました。また、使用済みリチウムイオン電池からのニッケルリサイクルにも注目が集まり、リサイクル産業も勢いを増しています。

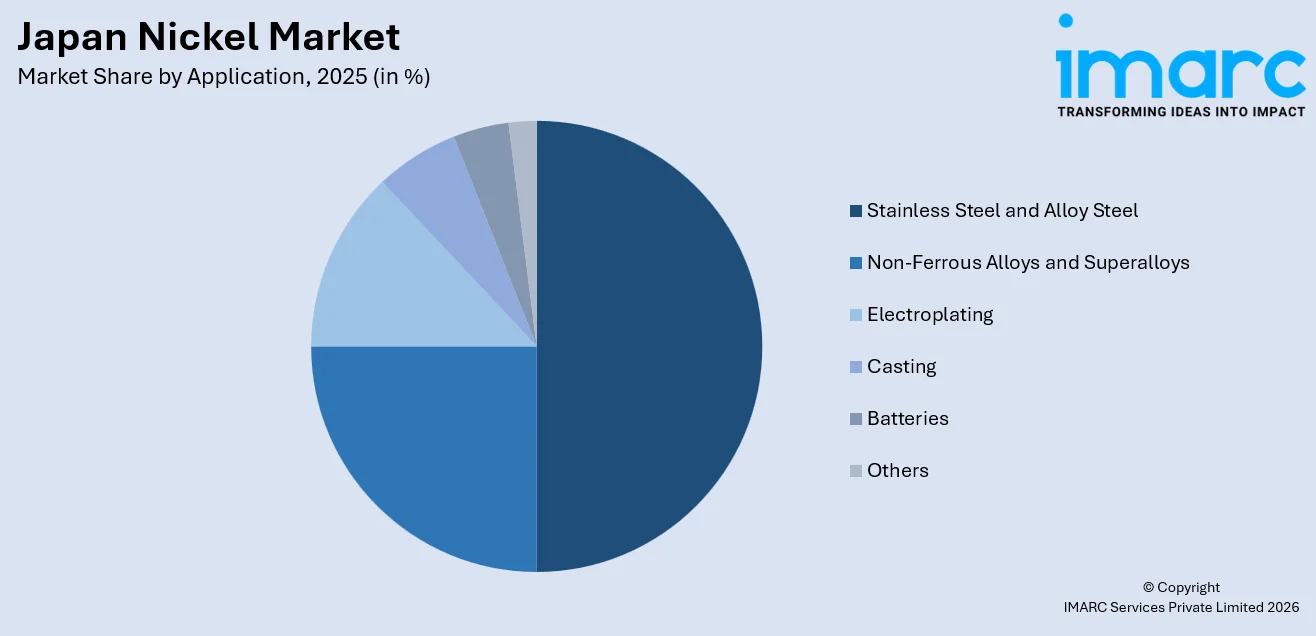

市場セグメンテーションを見ると、製品タイプ別では、EVバッテリー製造や電子機器用途で求められる優れた純度を理由に、Class I製品が2025年に市場の63%を占め優位に立っています。用途別では、自動車製造、建設プロジェクト、産業機器において耐食性と構造的完全性が重要な性能基準となるステンレス鋼および合金鋼セグメントが、2025年に市場シェアの50%を占めています。最終用途産業別では、航空宇宙部品、自動車車体構造、極限的な条件下での卓越した耐久性を必要とする防衛機器におけるニッケルの集中的な消費を反映し、輸送・防衛セクターが2025年に23%と最大のシェアを占めています。

日本のニッケル市場は中程度の競争強度を示しており、確立された日本のメーカーと国際的なサプライヤーが、採掘から精製製品に至る統合されたサプライチェーン全体で競合しています。2026年から2034年にかけての市場見通しでは、EV製造、再生可能エネルギー開発、および高度な産業用途からの構造的需要に牽引され、持続的な拡大が期待されています。自動車セクターの電動化ロードマップは引き続き主要な成長触媒となり、主要メーカーはバッテリー生産能力を拡大し、野心的なEV展開目標を支援するための長期的なニッケル供給契約を確保しています。洋上風力発電所やエネルギー貯蔵システムを必要とする太陽光発電設備など、再生可能エネルギーインフラへの投資も追加的な需要刺激要因となるでしょう。

日本におけるニッケル市場は、技術集約型産業からの高純度ニッケル需要に支えられ、好調な市場動向を示しています。特に、バッテリー性能の最適化とエネルギー密度の最大化への注力により、次世代バッテリー化学におけるクラスIニッケルの優位性が確立されています。

用途別では、ステンレス鋼および合金鋼が2025年に市場全体の50%を占め、ニッケルがこれらの材料に耐食性、機械的強度、耐久性を付与する上で不可欠な役割を果たしています。建設業界では建築ファサードや構造要素に、自動車製造では排気システムやボディパネルに、産業機械では高温や化学物質に晒される部品に、ニッケル含有ステンレス鋼が広く利用されています。インフラ整備や都市化の進展も、持続可能性とライフサイクルコスト削減のための先進材料需要を後押ししています。

最終用途産業別では、輸送・防衛分野が2025年に市場全体の23%を占め、圧倒的な存在感を示しています。自動車産業の電動化はニッケル利用パターンを根本的に変え、電気自動車は従来の自動車よりも大幅に多くのニッケルを含有します。航空宇宙分野ではジェットエンジンやタービンブレードにニッケル基超合金が、防衛装備では装甲システムや海軍艦艇にニッケルが不可欠です。海洋環境における造船やオフショアプラットフォームでも、ニッケル合金が構造的完全性を維持するために重要です。日本の精密製造と品質基準における技術的リーダーシップが、これらの分野からの安定した需要を確保しています。

地域別では、関東地方が東京と横浜を拠点とする主要な消費ハブであり、ステンレス鋼加工、電子機器製造、先進バッテリー研究が需要を牽引しています。近畿地方はステンレス鋼生産と特殊合金製造で重要な役割を果たし、機械、造船、化学産業がニッケル需要を支えています。中部地方は自動車および産業機械産業と密接に結びつき、ステンレス鋼部品やEVバッテリー用途が消費に影響を与えています。九州・沖縄地方はバッテリー材料や半導体関連製造で重要性を増しており、再生可能エネルギーやEVサプライチェーンへの投資がニッケル需要を押し上げています。東北、中国、北海道、四国地方も、それぞれの産業構造やインフラプロジェクトに応じてニッケル需要を維持しています。

市場成長の主要な推進要因は、EV市場の変革です。日本の自動車産業は電動モビリティへの転換期にあり、ニッケル系バッテリー材料への前例のない需要を生み出しています。日本政府はEVバッテリーへの投資に最大3479億円を拠出し、2030年までに年間150GWhの国内生産能力確立を目指しています。ニッケルリッチなバッテリー化学は優れたエネルギー密度と航続距離を提供するため、競争力のあるEV製品には高純度ニッケルが不可欠です。

日本のニッケル市場は、電気自動車(EV)需要の急増、政府による重要鉱物供給網強化の支援、再生可能エネルギーインフラの拡大を背景に、著しい成長を遂げています。ニッケルは、2050年までのカーボンニュートラル達成と、先進製造業における日本の産業競争力維持に不可欠な戦略的資源です。

EV分野では、日本の主要自動車メーカーが積極的な電動化計画を発表し、多数の新型バッテリーEVモデルを投入予定で、それぞれがリチウムイオンバッテリー製造に大量のニッケルを必要とします。国内のバッテリー製造エコシステムも急速に拡大し、輸入依存を減らし、精製ニッケル製品の国内需要を創出。EVバッテリーは、体積と重量の制約内でエネルギー貯蔵容量を最大化するニッケルリッチな正極材を重視します。

政府は、ニッケルを含む重要鉱物のサプライチェーンを強化し、輸入依存による脆弱性を低減するための包括的な政策を実施。2026年には、中国への依存を避けるため、深海底からのレアアース抽出計画を加速するイニシアチブを発表しました。助成金や優遇融資などの財政支援を通じて、企業は国際的な鉱山プロジェクトを推進し、加工施設を設立、国内のリサイクル能力を開発することで、資源の安全保障と産業競争力を高めています。貿易政策は、二国間協定や地域パートナーシップを通じてニッケルの調達源を多様化することを目指します。政府は、ニッケルがカーボンニュートラル目標達成と、先進製造業における産業リーダーシップ維持に不可欠であると認識しています。

再生可能エネルギーインフラの開発もニッケル需要を牽引。2050年までのカーボンニュートラル達成に向けた日本のコミットメントは、特に風力・太陽光発電設備への大規模投資を促しており、これらは発電設備やエネルギー貯蔵システムにニッケルベースの材料を必要とします。洋上風力発電所が直面する過酷な海洋環境では、タービン部品や電気システムに耐腐食性のニッケル合金が不可欠。再生可能エネルギーの断続性を管理するエネルギー貯蔵バッテリーは、グリッド安定化と普及率向上のためニッケル含有化学物質に依存します。

一方で、日本のニッケル市場はいくつかの課題に直面しています。グローバルなニッケルサプライチェーンはインドネシアとフィリピンに生産が集中しており、供給途絶のリスクがあります。生産国における政治的不安定性や政策変更は供給を混乱させ、価格変動を引き起こす可能性があります。バッテリーグレード生産に適した高品質ニッケル鉱床の数が限られていることも、供給の柔軟性を制約し、競争を激化させています。ニッケル価格は投機やマクロ経済要因によって大きく変動し、製造業者にとってコスト予測を困難にしています。ステンレス鋼用途向けの低コスト代替品であるニッケル銑鉄(NPI)の出現は、Class Iニッケルの評価にさらなる価格圧力を加えています。さらに、サプライチェーンにおける環境性能と炭素排出量削減への要求が高まっており、ニッケル生産者にはよりクリーンな抽出・加工方法の採用が求められ、コスト増につながる可能性があります。ニッケル精錬のエネルギー集約的な性質は、排出量削減と生産経済性の両立を困難にしています。

このような状況下で、日本の主要企業は供給の安定性確保、製品の高度化、運用効率の向上に注力。海外鉱山へのアクセスを拡大し、価格変動や地政学的リスクを減らすため長期調達契約を締結しています。EVバッテリーセグメントの成長に対応するため、高純度ニッケルおよび硫酸ニッケルの生産を増やし、精錬設備のアップグレードとプロセス最適化に投資。また、使用済みリチウムイオンバッテリーや産業スクラップからニッケルを抽出する技術開発を進め、二次原料源を確保し、持続可能性目標を達成することを目指しています。商社は調達地域を多様化し、上流の採掘から下流のバッテリーおよび合金顧客までを結ぶ統合サプライチェーンを構築しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のニッケル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のニッケル市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のニッケル市場 – 製品タイプ別内訳

6.1 クラスI製品

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 クラスII製品

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のニッケル市場 – 用途別内訳

7.1 ステンレス鋼および合金鋼

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 非鉄合金および超合金

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 電気めっき

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 鋳造

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 電池

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本のニッケル市場 – 最終用途産業別内訳

8.1 輸送および防衛

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 金属加工品

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 電気・電子

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 化学

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 石油化学

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 建設

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 耐久消費財

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 産業機械

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 市場予測 (2026-2034)

8.9 その他

8.9.1 過去および現在の市場動向 (2020-2025)

8.9.2 市場予測 (2026-2034)

9 日本のニッケル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 アプリケーション別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 製品タイプ別市場内訳

9.2.4 アプリケーション別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 製品タイプ別市場内訳

9.3.4 アプリケーション別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品タイプ別市場内訳

9.4.4 アプリケーション別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品タイプ別市場内訳

9.5.4 アプリケーション別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品タイプ別市場内訳

9.6.4 アプリケーション別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品タイプ別市場内訳

9.7.4 アプリケーション別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 アプリケーション別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のニッケル市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次のサンプルであるため、ここでは企業名は提供されていません。完全なリストは最終報告書で提供されます。

12 日本のニッケル市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ニッケルは、元素記号Ni、原子番号28の遷移金属元素です。銀白色の光沢を持つ硬い金属で、展延性に富み、優れた耐食性、耐熱性、そして強磁性を持つことが特徴です。自然界では主に硫化物鉱物やケイ酸塩鉱物として産出し、鉄や他の金属と共に存在することが多いです。

ニッケルはその用途に応じて様々な形態で利用されます。純粋なニッケルは、その高い耐食性や電気伝導性を活かし、電子部品や触媒などに用いられます。しかし、最も広く利用されるのはニッケル合金の形です。代表的なものとしては、オーステナイト系ステンレス鋼があり、ニッケルが添加されることで耐食性、加工性、靭性が向上します。また、ジェットエンジンやガスタービン、化学プラントなどで使用される超合金(インコネル、ハステロイなど)は、高温強度と耐食性に優れ、ニッケルを主成分とします。その他にも、耐熱合金、耐食合金、パーマロイのような磁性合金、そして形状記憶合金であるニチノール(ニッケル・チタン合金)など、多岐にわたる合金が存在します。

ニッケルの用途は非常に広範です。最も主要な用途は、前述の通りステンレス鋼や超合金などの各種合金の製造です。電池分野では、ニッケル・カドミウム電池(Ni-Cd)、ニッケル水素電池(Ni-MH)の電極材料として、また近年ではリチウムイオン電池の正極材料(NMC、NCAなど)としても不可欠な存在です。表面処理技術としては、装飾用や防食用のめっき(ニッケルめっき)に広く利用され、製品の美観と耐久性を向上させます。触媒としては、水素化反応(例えば食用油の硬化)や化学合成プロセスで重要な役割を果たします。貨幣の材料としても古くから使われており、その耐久性と耐食性が評価されています。さらに、電子部品のコネクタやリードフレーム、化学工業における耐食性機器など、多岐にわたる分野でその特性が活かされています。

ニッケルに関連する技術も多岐にわたります。まず、ラテライト鉱や硫化物鉱からのニッケル採掘・精錬技術は、効率的な資源確保の基盤です。合金設計・製造技術は、特定の用途に合わせた高性能なニッケル合金を開発するために不可欠であり、近年では積層造形(3Dプリンティング)による超合金部品の製造も進んでいます。表面処理技術では、無電解ニッケルめっきや電気めっき、PVD/CVDなどの薄膜形成技術が、材料の機能性向上に貢献しています。電池技術の進化は、ニッケル含有電池のエネルギー密度、サイクル寿命、安全性の向上に直結しています。また、使用済み電池やスクラップ、産業廃棄物からのニッケル回収・リサイクル技術は、持続可能な社会の実現に向けてますます重要性を増しています。腐食科学も、ニッケル合金の長期的な信頼性を確保するために不可欠な分野です。