❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

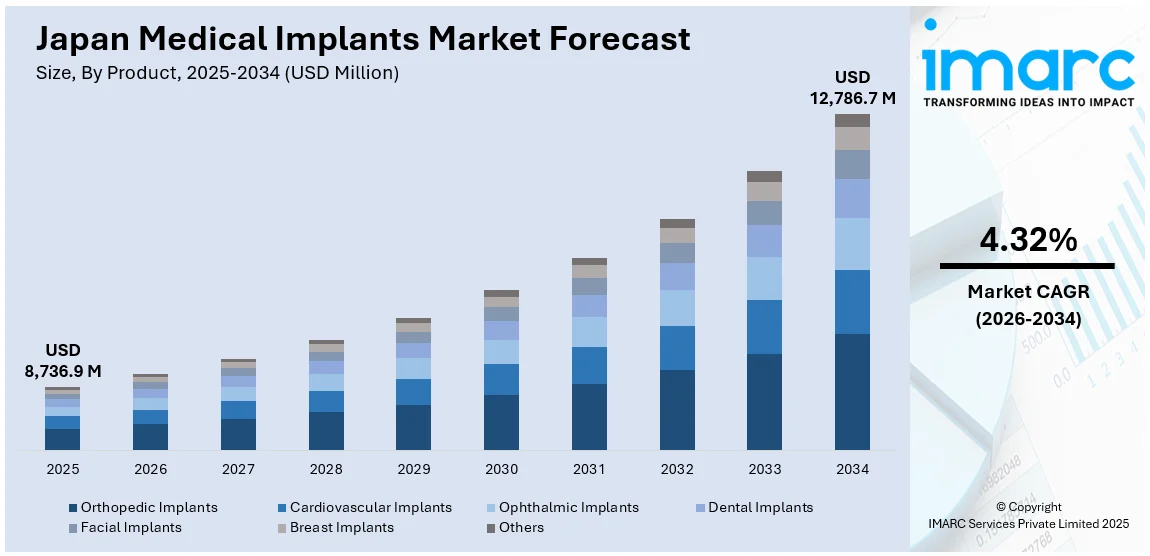

日本の医療用インプラント市場は、2025年に87億3690万米ドルに達し、2034年までには127億8670万米ドルに成長すると予測されている。この期間(2026年から2034年)における年平均成長率(CAGR)は4.32%が見込まれており、市場は着実に拡大している。この成長を牽引する主な要因は、高齢化の進展、慢性疾患の有病率増加、インプラント技術の革新、そして政府による強力な支援と充実した医療インフラである。

日本は世界でも有数の高齢化社会であり、65歳以上の人口が相当な割合を占めている。この人口動態の変化に伴い、変形性関節症、心血管疾患、骨に影響を及ぼす疾患といった慢性的な健康問題が、高齢者の間でより一般的になっている。その結果、股関節や膝関節の置換術、ペースメーカーの植え込み、歯科インプラントなどの治療を求める人々が増加している。高齢者人口の増加は、インプラント手術の件数を増やすだけでなく、耐摩耗性、長寿命、そして生体内で安全に使用できる製品への需要も高めている。さらに、糖尿病や肥満といった問題は、しばしばインプラントを用いた手術で解決される合併症を引き起こす。日本が平均寿命の延伸と医療ニーズの増大に直面し続ける中で、信頼性が高く効果的な医療用インプラントソリューションへの需要は、市場拡大の中心的な役割を担っている。

技術革新は、日本の医療用インプラント市場における成長の重要な推進力である。3Dプリンティング、ロボット支援手術、スマートインプラント技術の統合は、患者ケアを根本的に変革している。これらの進歩により、患者一人ひとりの解剖学的構造に正確に適合する、より個別化されたインプラントの製造が可能となり、手術結果の改善と回復期間の短縮に大きく貢献している。加えて、新しい生体材料の開発は、インプラントの耐久性、生体適合性、そして感染症への抵抗力を高めている。日本が持つ強力な研究開発インフラと、医療機関、大学、テクノロジー企業間の緊密な連携は、迅速なイノベーションを促進している。また、新しい医療機器の効率的な承認を支援する規制環境も、最先端技術の採用を加速させている。これらの技術的改善は、患者満足度を高めるだけでなく、より低侵襲で、長期的には費用対効果の高い処置を可能にし、イノベーションを日本の医療用インプラント市場成長の核となる柱としている。

日本政府は、有利な規制、医療補助金、イノベーション資金の提供を通じて、医療用インプラント市場を強力に支援している。日本はユニバーサルヘルスケアシステムを導入しており、これにより国民は広範な医療サービスにアクセスできるため、インプラント治療の普及と利用が促進されている。

これらの複合的な要因、すなわち高齢化社会の進展、慢性疾患の増加、絶え間ない技術革新、そして政府の支援と充実した医療インフラが相まって、日本の医療用インプラント市場は今後も持続的かつ着実な成長を続けると予測される。

日本の医療用インプラント市場は、高齢化の急速な進展と慢性疾患の有病率増加を背景に、持続的な成長を遂げています。この市場の拡大を強力に後押ししているのは、政府による包括的な支援策です。具体的には、国民皆保険制度がインプラント治療の経済的負担を軽減し、手術やリハビリテーションサービスへの補助金が、より多くの患者が高度なインプラント処置を受けられる環境を整備しています。医薬品医療機器総合機構(PMDA)は、新しいインプラントの安全性確保と承認プロセスの効率化を両立させ、市場への迅速な導入を促進しています。さらに、政府資金による技術研究プログラムや、学術機関と産業界との連携強化は、革新的なインプラント技術の開発を加速させています。また、最新設備を備えた病院や専門的な外科センターといった医療インフラの整備が進むことで、全国どこでも先進的なインプラント治療が利用可能となっています。これらの多角的な取り組みは、患者の治療アクセスと成果を飛躍的に向上させるだけでなく、国内外の医療機器企業が日本の医療用インプラント市場に安心して投資し、事業を拡大できる安定したエコシステムを構築しています。

IMARC Groupの市場調査レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の主要トレンドを詳細に分析しています。市場は主に製品、材料、地域に基づいて分類されています。

製品別では、整形外科用インプラント(股関節整形外科用デバイス、関節再建、膝整形外科用デバイス、脊椎整形外科用デバイス、その他)、心血管用インプラント(ペースメーカー、ステント、構造的心臓インプラント)、眼科用インプラント(眼内レンズ、緑内障インプラント)、歯科用インプラント、顔面用インプラント、乳房用インプラント、その他といった幅広いカテゴリーが含まれます。

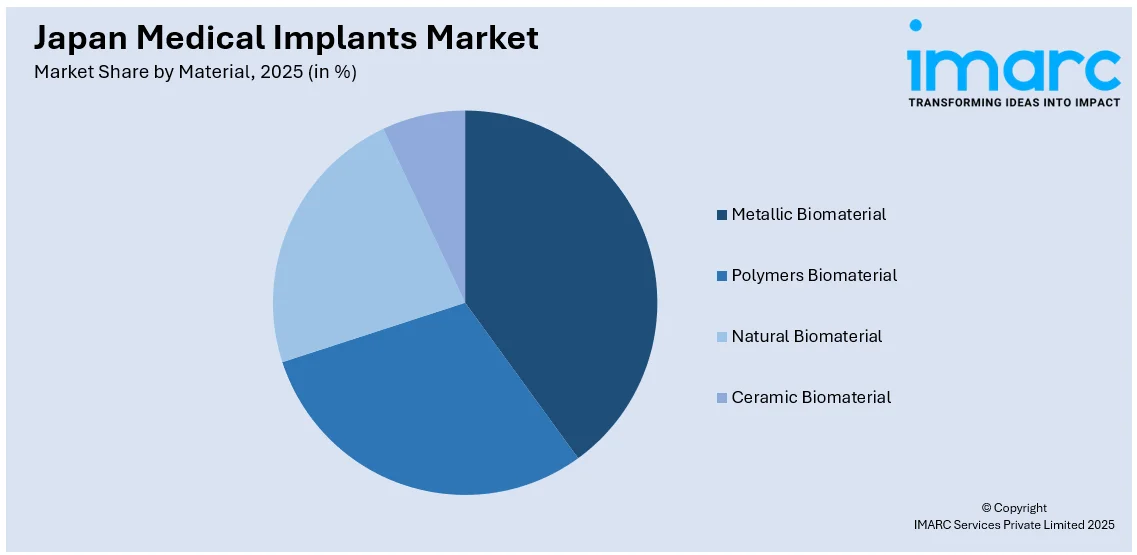

材料別では、金属生体材料、ポリマー生体材料、天然生体材料、セラミック生体材料といった多様な素材が分析対象となっています。

地域別では、関東地方、関西/近畿地方、中部/中京地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に分析されています。

競争環境に関する分析も充実しており、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが詳細に解説されています。また、市場における主要な全企業の詳細なプロファイルも提供されており、業界の全体像を把握する上で貴重な情報源となっています。

市場の最新動向として、2024年2月には、歯科および脊椎分野で事業を展開する主要ライフサイエンス企業であるZimVie Inc.が、日本市場にTSXインプラントを導入したことが報じられています。

ZimVieにとって日本は戦略的に重要な市場であり、同社のアジア最大の歯科インプラント市場であり、世界では6番目の規模を誇ります。日本でのTSX導入により、ZimVieは歯科インプラント業界のハイエンド市場リーダーと直接競合できるようになりました。

「日本の医療インプラント市場レポート」は、2025年を基準年とし、2020年から2025年までの過去の動向、そして2026年から2034年までの予測期間を対象に、市場を百万米ドル単位で分析します。レポートの範囲は、過去のトレンドと市場の見通し、業界の促進要因と課題、製品、材料、地域別の歴史的および将来的な市場評価の探求を含みます。

対象となる製品は多岐にわたり、整形外科インプラント(股関節、関節再建、膝、脊椎、その他)、心血管インプラント(ペースメーカー、ステント、構造的心臓インプラント)、眼科インプラント(眼内レンズ、緑内障インプラント)、歯科インプラント、顔面インプラント、乳房インプラント、その他が含まれます。使用される材料としては、金属生体材料、ポリマー生体材料、天然生体材料、セラミック生体材料がカバーされます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が分析対象です。

本レポートでは、日本の医療インプラント市場がこれまでどのように推移し、今後数年間でどのように展開するか、製品別、材料別、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレイヤー、そして市場の競争度といった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の医療インプラント市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、日本の医療インプラント市場における市場の推進要因、課題、機会に関する最新情報を提供します。ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威を評価するのに役立ち、日本の医療インプラント業界内の競争レベルとその魅力度を分析する上でステークホルダーを支援します。また、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療用インプラント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療用インプラント市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医療用インプラント市場 – 製品別内訳

6.1 整形外科用インプラント

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 股関節整形外科用デバイス

6.1.3.2 関節再建

6.1.3.3 膝整形外科用デバイス

6.1.3.4 脊椎整形外科用デバイス

6.1.3.5 その他

6.1.4 市場予測 (2026-2034)

6.2 心血管インプラント

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 ペーシングデバイス

6.2.3.2 ステント

6.2.3.3 構造的心臓インプラント

6.2.4 市場予測 (2026-2034)

6.3 眼科用インプラント

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 眼内レンズ

6.3.3.2 緑内障インプラント

6.3.4 市場予測 (2026-2034)

6.4 歯科用インプラント

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 顔面インプラント

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 豊胸インプラント

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場トレンド (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の医療用インプラント市場 – 材料別内訳

7.1 金属生体材料

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ポリマー生体材料

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 天然生体材料

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 セラミック生体材料

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の医療用インプラント市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 製品別市場内訳

8.1.4 材料別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 製品別市場内訳

8.2.4 材料別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 製品別市場内訳

8.3.4 材料別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 製品別市場内訳

8.4.4 材料別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品別市場内訳

8.5.4 材料別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品別市場内訳

8.6.4 材料別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品別市場内訳

8.7.4 材料別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品別市場内訳

8.8.4 材料別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の医療用インプラント市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

ここではサンプル目次として企業名は記載されていません。完全なリストは最終レポートで提供されます。

11 日本の医療用インプラント市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

医療インプラントとは、失われた身体機能の回復、損傷した組織や臓器の置換、あるいは薬物送達などを目的として、体内に外科的に挿入または埋め込まれる人工的な医療機器の総称でございます。これらは一時的に使用されるものから、患者様の生涯にわたって機能し続ける永続的なものまで多岐にわたります。

主な種類としましては、まず整形外科分野では、変形性関節症などで損傷した関節を置き換える人工股関節や人工膝関節、骨折の治療に用いられる骨プレートやスクリュー、脊椎を安定させるための脊椎固定具などがございます。心臓血管分野では、不整脈を治療するペースメーカーや植込み型除細動器(ICD)、狭窄した血管を広げるステント、機能不全に陥った心臓弁を代替する人工弁などが挙げられます。歯科分野では、失われた歯の根の代わりに顎骨に埋め込むチタン製の人工歯根が広く普及しております。神経分野では、パーキンソン病やてんかんの症状緩和に用いられる脳深部刺激装置(DBS)、難聴を改善する蝸牛インプラント、慢性疼痛を管理する脊髄刺激装置などがございます。その他にも、白内障手術後に視力を回復させる眼内レンズ、美容や再建手術に用いられる乳房インプラント、特定の部位へ薬剤を持続的に供給する薬物送達システムなども医療インプラントに含まれます。

これらのインプラントの用途は多岐にわたり、例えば、人工関節によって歩行能力が回復したり、蝸牛インプラントによって聴力が改善されたり、ペースメーカーによって心臓の正常なリズムが維持されたりいたします。また、糖尿病患者様へのインスリンポンプのように、特定の薬剤を体内で自動的に供給することで、患者様の生活の質を向上させることも可能です。

関連する技術としましては、まず生体適合性の高い材料の開発が不可欠でございます。チタン合金、コバルトクロム合金、ステンレス鋼、セラミックス、PEEK(ピーク)などの高分子材料が広く用いられ、これらは体内で拒絶反応を起こしにくく、長期的な安定性を提供します。インプラントの表面にハイドロキシアパタイトなどのコーティングを施し、骨との結合を促進する表面処理技術も重要です。近年では、患者様一人ひとりの身体構造に合わせたカスタムメイドのインプラントを製造するための3Dプリンティング技術が注目されております。また、患者様の負担を軽減する低侵襲手術技術(内視鏡やカテーテルを用いた手術)の進歩も、インプラント治療の普及に貢献しています。さらに、植込み型デバイスのバッテリーを体外から充電するワイヤレス給電技術や、体内の生体情報をリアルタイムでモニタリングし、治療にフィードバックするバイオセンサー技術、そしてAIや機械学習を用いた診断支援やインプラント設計の最適化なども、今後の医療インプラントの発展を支える重要な技術でございます。