❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

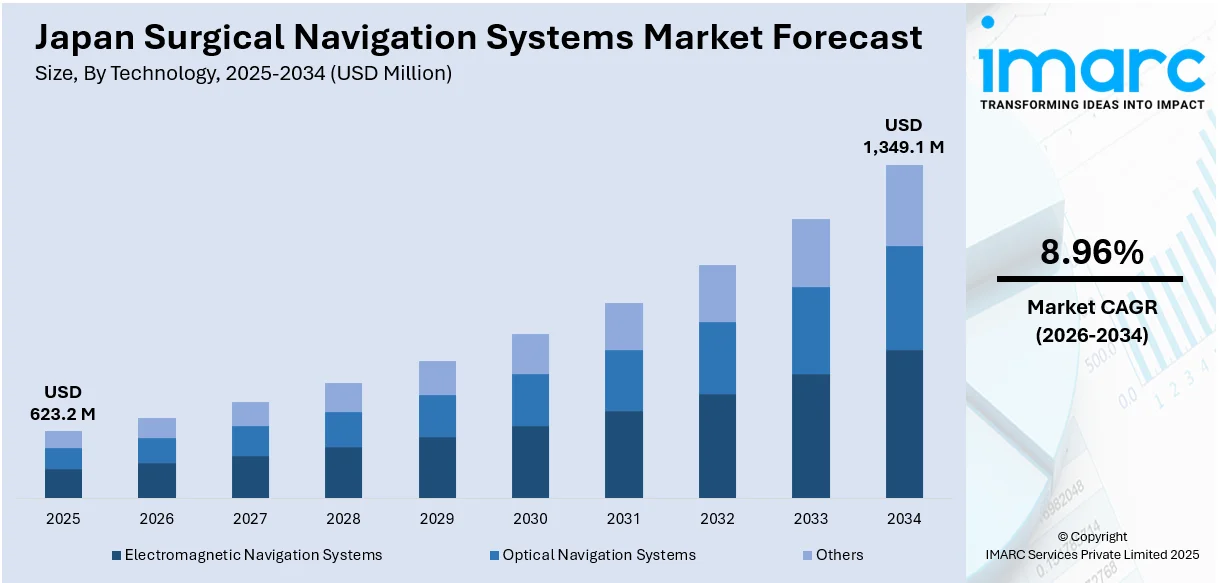

日本の手術ナビゲーションシステム市場は、2025年に6億2320万ドルに達し、2034年には13億4910万ドルに成長すると予測されており、2026年から2034年の年平均成長率(CAGR)は8.96%です。この成長は、低侵襲手術(MI)への需要増加、CTやMRIなどの高度画像診断技術の統合による術中精度の向上、および費用対効果の高い外来ケアを提供する外来手術センターの役割拡大によって推進されています。日本の高度な医療インフラと変化する医療政策も市場を後押ししています。

低侵襲手術の普及は、手術ナビゲーションシステムの採用を強く促進する主要なトレンドです。これらの手術は、回復が早く、入院期間が短く、合併症のリスクが低いため、患者と医療専門家の双方にとって魅力的です。手術ナビゲーションシステムは、リアルタイム画像と詳細な解剖学的マッピングを通じて、これらの手術の精度を向上させます。高齢化と変性疾患・慢性疾患の増加に直面する日本では、より低侵襲で安全な手術への需要が高まっており、特に精度が極めて重要な脳神経外科、整形外科、耳鼻咽喉科の分野で顕著です。

2024年9月には、MicroPort® MedBot™のSkyWalker™整形外科手術ロボットが日本の厚生労働省によって承認され、ロボット支援膝関節形成術の革新における重要なマイルストーンとなりました。日本の手術ナビゲーションシステム市場の見通しは良好であり、患者の安全性を損なうことなく手術成績を向上させる必要性がその背景にあります。これらのシステムの手術ワークフローへの導入は、日本の医療の質と手術室全体の効率の両方を改善すると期待されています。

高度な画像診断技術の統合も、日本の手術ナビゲーションシステムの発展を推進しています。2024年4月には、仙台徳洲会病院がSenhance®手術システムプログラムを開始し、このロボット技術を導入した2番目の大規模民間病院となりました。CT、MRI、3D透視などの高解像度画像技術との連携により、外科医は内部構造を非常に高い精度で視覚化し、困難な手術をより自信を持って行うことができます。これは、小さな解剖学的領域の正確な視覚化が最も重要となる脳神経外科や脊椎外科などの分野で特に価値があります。日本の発達した医療インフラは、これらの革新技術の容易な統合を可能にし、より正確な介入と患者転帰の改善につながっています。

日本の外科手術ナビゲーションシステム市場は、技術革新の活用と医療提供の改善への国家的な取り組みを背景に、今後大幅な成長が見込まれている。最新のナビゲーションシステムは、リアルタイム画像処理、高精度な手術計画、そして術中の正確なガイダンスを提供することで、外科医が複雑な手順をより高い精度で実行することを可能にする。これにより、手術の精度が向上し、合併症のリスクが低減されるだけでなく、患者の回復期間も短縮される。さらに、これらのシステムが病院ネットワークと連携し、術後分析のためのデータを保存する能力は、臨床意思決定の質を飛躍的に向上させる。多様な専門分野において手術の正確性を最大化するこの技術は、日本の医療の質向上に不可欠な要素となっている。

日本国内では、従来の病院環境に代わる、費用対効果が高く効率的な外科医療への需要が急増しており、外来手術センター(ASC)の数が著しく増加している。ASCは、整形外科や歯科手術など、高度な処置を外来で行うことを可能にし、外科ナビゲーションシステムのような洗練された技術によって、その精度と安全性が保証される。特に、現在のナビゲーションユニットは小型で操作が容易なインターフェースを備えているため、小規模な専門クリニックでの導入に非常に適している。また、日本の医療政策が外来手術を積極的に推進していることも、この需要増加の強力な後押しとなっている。ASCが質の高いケアを提供しつつ、手術の処理能力と患者満足度を最適化するためにナビゲーション技術への投資を拡大するにつれて、日本の外科ナビゲーションシステム市場の成長はさらに加速するだろう。この動向は、日本の医療システム全体における分散化と手術における技術統合という、より大きなトレンドを明確に反映している。

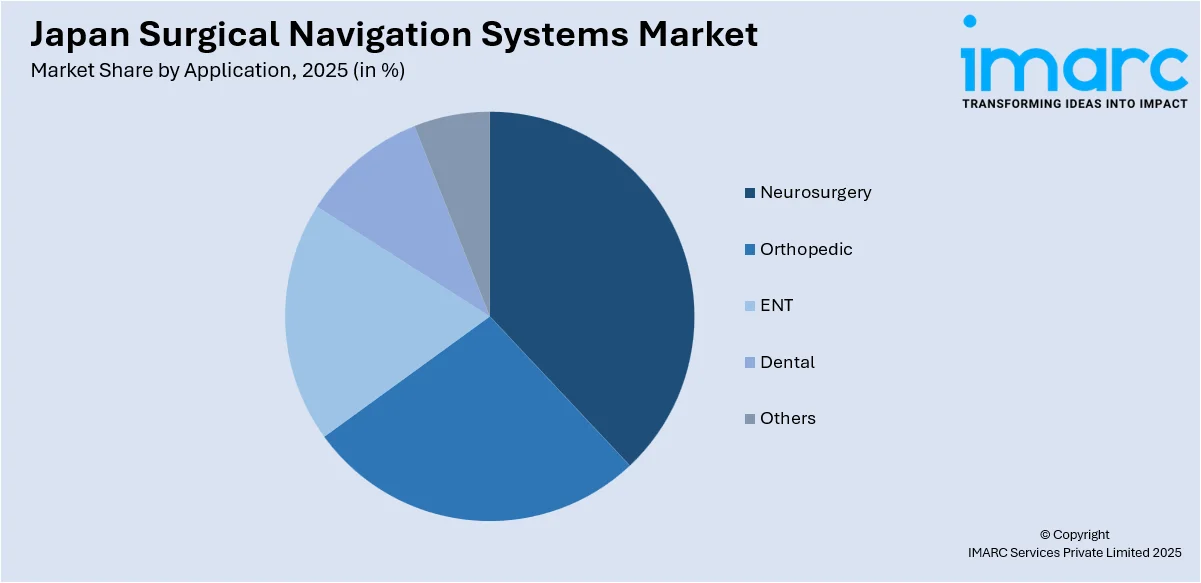

IMARC Groupの市場調査レポートは、2026年から2034年までの国および地域レベルでの詳細な予測とともに、市場の主要トレンドを分析している。市場は主に技術、用途、エンドユーザーの三つの側面に基づいて分類されている。技術別では、電磁ナビゲーションシステム、光学ナビゲーションシステム、その他のカテゴリーに分けられる。用途別では、脳神経外科、整形外科、耳鼻咽喉科(ENT)、歯科、その他の分野が挙げられる。エンドユーザー別では、病院と外来手術センターが主要な区分となる。地域別分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が網羅されている。さらに、本レポートは市場構造、主要プレーヤーのポジショニング、トップ企業に関する詳細な情報を含む、競争環境の包括的な分析も提供している。

この報告書は、日本の手術ナビゲーションシステム市場に関する包括的な分析を提供し、市場における成功戦略、競合状況を示すダッシュボード、企業の評価象限、そして主要企業の詳細なプロファイルを網羅しています。

市場の最新動向として、2024年6月、東京の国立がん研究センター研究開発費は、2025年度の医療機器投資の一環として、手術精度の向上を目的とした手術ナビゲーションシステムの調達公告を発表しました。このシステムは2026年3月31日までに納入予定で、適切なサプライヤーからの入札は2024年8月20日まで受け付けられています。これは、国内市場における需要と技術導入の具体的な動きを示すものです。

本報告書は、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの長期的な予測期間を対象としています。市場規模は百万米ドル単位で評価され、過去のトレンド、将来の市場見通し、業界の促進要因と課題、さらに技術、アプリケーション、エンドユーザー、地域といった各セグメントごとの市場評価を深く掘り下げています。

対象となる技術には、電磁ナビゲーションシステム、光学ナビゲーションシステムなどが含まれ、アプリケーションは脳神経外科、整形外科、耳鼻咽喉科、歯科、その他の専門分野に及びます。エンドユーザーは主に病院や外来手術センターが中心です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各主要地域が詳細にカバーされています。

報告書は、日本の手術ナビゲーションシステム市場のこれまでの実績と今後の見通し、技術、アプリケーション、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、および市場における競争の程度といった、ステークホルダーが抱く重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本手術ナビゲーションシステム市場について、各市場セグメントの包括的な定量的分析、過去および現在の市場トレンド、詳細な市場予測、および市場のダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報に加え、ポーターの5つの力分析により、新規参入者、競合関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価可能です。これにより、ステークホルダーは業界内の競争レベルとその魅力度を分析し、競合環境と主要プレーヤーの戦略的な位置付けを理解する貴重な洞察を得られます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の外科用ナビゲーションシステム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の外科用ナビゲーションシステム市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の外科用ナビゲーションシステム市場 – 技術別内訳

6.1 電磁ナビゲーションシステム

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 光学ナビゲーションシステム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本の外科用ナビゲーションシステム市場 – 用途別内訳

7.1 脳神経外科

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 整形外科

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 耳鼻咽喉科

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 歯科

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の外科用ナビゲーションシステム市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 外来手術センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の外科用ナビゲーションシステム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 技術別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 技術別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 技術別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 技術別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 技術別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 技術別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 技術別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 技術別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の外科用ナビゲーションシステム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の外科用ナビゲーションシステム市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

サージカルナビゲーションシステムは、手術中に患者の解剖学的構造と手術器具の位置をリアルタイムでモニター上に可視化し、手術の精度と安全性を向上させる医療機器システムです。高精度なGPSのように機能し、術者の視覚を補完して複雑な手技や低侵襲手術を可能にします。

主な種類は、追跡技術により光学式、電磁式、慣性計測ユニット(IMU)ベースに分けられます。光学式は赤外線カメラとマーカーで高精度に位置を特定します。電磁式は磁場とセンサーで視線が遮られても追跡可能ですが、金属の影響を受けることがあります。IMUベースは加速度計やジャイロスコープを利用し、小型化・ワイヤレス化が進んでいます。また、術前CT/MRI画像を用いるものと、術中CアームX線/超音波画像を用いるものに大別されます。

このシステムは、高い精度から多岐にわたる外科分野で活用されます。脳神経外科では脳腫瘍摘出、生検、深部脳刺激療法で正確なターゲット到達に不可欠です。整形外科では人工関節置換術、脊椎手術、骨折整復でインプラントの最適な位置決めやスクリュー挿入に貢献し、術後の機能改善に寄与します。耳鼻咽喉科では副鼻腔手術や頭蓋底手術で、複雑な構造内の重要神経・血管を保護しながら病変を切除します。顎顔面外科でのインプラント埋入や再建手術、一部の一般外科手術でも応用が進み、手術の正確性向上、重要構造物損傷リスク低減、患者さんの安全性向上と回復促進に繋がっています。

サージカルナビゲーションシステムの発展は、様々な関連技術と密接に関わります。基盤はCT、MRI、PET、超音波などの高精細な医用画像診断技術です。これらの画像データがナビゲーションの「地図」となります。次に重要なのが画像レジストレーション技術で、術前画像と手術中の患者の解剖学的構造を正確に位置合わせします。近年は手術支援ロボットとの統合が進み、ナビゲーションシステムがロボットの動きをガイドし、精密で安定した手術操作を可能にします。拡張現実(AR)や仮想現実(VR)技術は、術野にナビゲーション情報を重ね合わせたり、術前シミュレーションに活用されます。人工知能(AI)は、画像解析、手術計画最適化、術中ガイダンスの精度向上に貢献し始めています。高精度なセンサー技術も、システムの追跡能力を支える重要な要素です。