❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

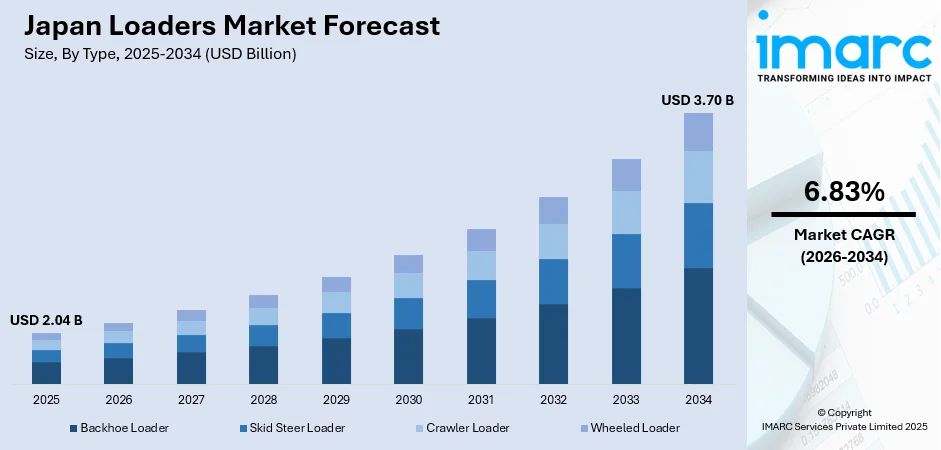

日本のローダー市場は、2025年に20.4億米ドルと評価され、2034年までに37.0億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率6.83%で成長する見込みです。この市場成長は、主にインフラ近代化への大規模投資、老朽化した道路や橋梁への政府の取り組み、建設・鉱業部門からの堅調な需要によって牽引されています。自動化技術の融合、電化推進、そして2025年大阪万博の開催も、商業、産業、インフラ用途における高度な積載機器への需要を大きく生み出し、市場シェアを拡大させています。

市場をタイプ別に見ると、ホイールローダーが2025年に36.8%のシェアで市場を支配しており、その高い機動性と汎用性、都市インフラプロジェクトでの広範な採用が要因です。エンジン別では、250HP以下のエンジンが2025年に65.0%のシェアでリードし、中型建設用途での優位性と費用対効果が特徴です。燃料別では、内燃機関(ICE)が2025年に93.2%の市場シェアを持つ最大のセグメントであり、確立されたディーゼル給油インフラと信頼性が背景にあります。地域別では、関東地方が2025年に43.2%のシェアで市場を支配しており、東京とその周辺のメガプロジェクト集中と政府投資が主な理由です。日本のローダー市場は競争が激しく、確立された国内メーカーと国際的な機器サプライヤーが競合しています。

市場は、インフラ開発、産業拡大、ローダー機械における継続的な技術進歩によって推進されています。建設および土木工学活動の増加は、効率的な土木作業および資材運搬ソリューションへの需要を高めています。2025年には、品川高輪ゲートウェイシティや虎ノ門・麻布台ヒルズを含む東京の主要な再開発プロジェクトが、多機能超高層ビルやスマートシティ機能を通じて、現代の建設機器の需要を大幅に促進しています。運用効率、オペレーターの安全性、快適性への重視から、人間工学に基づいた設計やインテリジェントな制御システムを備えた高度なローダーの導入が進んでいます。また、環境持続可能性への取り組み、規制順守、フリート近代化の要件が、エネルギー効率が高く低排出ガスの機械を推進し、技術的に洗練されたローダーの一貫した需要を支えています。

主要な市場トレンドとして、持続可能な建設機器への需要の高まりが挙げられます。環境持続可能性への重視から、電動化および低排出ガス建設機器の採用が進み、企業は炭素排出量削減や騒音低減を優先しています。2025年には、ボルボが日本市場向けに20トン級バッテリー駆動ホイールローダー「L120 Electric」を導入し、環境性能の向上とCO2排出量の削減を実現しました。

インフラ開発も重要なトレンドです。日本における大規模インフラプロジェクトの増加は、多用途かつ大容量ローダーの需要を促進しています。東京の再開発プロジェクトは、効率的な土木・資材運搬機器を必要とし、都市の拡大と政府主導の交通網近代化、スマートシティインフラへの取り組みが、先進的で信頼性の高いローダー機械の導入を不可欠にしています。

さらに、鉱業および資源採掘活動の拡大も市場を牽引しています。日本の鉱業・資源採掘部門は、重い資材の移動が可能な高容量ローダーの需要を促進しています。2025年には、政府が2026年1月に南鳥島沖でレアアース泥海底採掘試験を開始する計画を発表し、電気自動車モーターなどに不可欠な重要鉱物の国内供給確保を目指しており、ローダー市場にさらなる需要をもたらすでしょう。

日本のローダー市場は、インフラの近代化、建設投資の増加、産業活動の拡大を背景に、2026年から2034年にかけて顕著な成長が見込まれています。2025年には20.4億ドルの収益を記録し、2034年には37.0億ドルに達すると予測されており、2026年から2034年までの年平均成長率(CAGR)は6.83%です。この成長は、機器需要の増加、技術革新、そして公共・民間部門による持続的な開発イニシアチブによって支えられています。

市場セグメンテーションを見ると、タイプ別ではホイールローダーが2025年に36.8%の市場シェアを占め、市場を牽引しています。その優れた機動性、汎用性、効率性により、建設、産業、自治体用途で広く採用されています。特に日本の都市開発やインフラ整備において、舗装路や半舗装路での効果的な運用能力が強みです。また、追跡型ローダーと比較して、運用コストが低く、メンテナンスが容易で、サイクルタイムが速いという利点があります。コマツは2024年に、採石場向けにWA700-8ホイールローダーを発売し、従来モデルと比較して出力、トルク、吊り上げ力が向上し、自動化、燃費効率、オペレーターの快適性も強化されています。

エンジン出力別では、「250HP以下」のセグメントが2025年に65.0%の市場シェアで最大です。これは、中規模建設、都市開発、産業運用に適しており、バランスの取れたパワー、燃費効率、コンパクトな操作性が日本の限られた作業スペースや多様なプロジェクト要件に合致するためです。運用コストの低さ、メンテナンスの容易さ、汎用性の高さも、このセグメントの優位性を確立しています。

燃料タイプでは、内燃機関(ICE)が2025年に93.2%という圧倒的なシェアを占めています。ICEは、その信頼性、高い出力、建設、鉱業、産業用途での厳しい作業遂行能力が評価されています。渋谷の130億ドル規模の再開発プロジェクトのような大規模な都市再生イニシアチブにおいても不可欠であり、長時間の稼働と迅速な燃料補給が可能であるため、連続的または重作業に適しています。確立された市場プレゼンス、広範なサービスサポート、費用対効果もその優位性を支えています。

地域別では、関東地方が2025年に43.2%の市場シェアで首位に立っています。大規模建設プロジェクト、高密度な都市開発、進行中のインフラ整備が集中していることが主な要因です。NEXCO東日本による常磐自動車道のつくばみらいスマートインターチェンジの発表に見られるようなプロジェクトが、道路工事、商業建設、自治体活動におけるローダー需要を促進しています。また、関東地方には多数の産業施設、物流拠点、機器レンタル会社が存在し、ローダーの利用をさらに促進しています。

市場の成長ドライバーとしては、物流・マテリアルハンドリング部門からの需要増加が挙げられます。日本の物流、倉庫、マテリアルハンドリング業務の急速な成長は、バルク品の効率的な積載、荷降ろし、輸送を保証する多用途ローダーの需要を押し上げています。経済産業省の2025年の報告によると、2024年の日本のB2C eコマース市場は26.1兆円、B2Bセグメントは514.4兆円に達しており、信頼性の高いマテリアルハンドリング機器の必要性が高まっています。企業は、労働力への依存を減らし、取り扱いエラーを最小限に抑え、複雑なサプライチェーンネットワーク全体で一貫した生産性を維持するために、容量、機動性、耐久性を強化した高度なローダーを導入しています。政府の政策と規制支援も市場成長を後押ししています。

日本のローダー市場は、政府のインフラ開発、産業拡大、環境持続可能性を促進する政策に牽引され成長しています。2025年度には、内閣府がスマートシティ技術推進に2億2500万ドルを配分したほか、地方自治体・民間部門も多額の投資を行い、現代的な都市開発に注力しています。建設・鉱業の機械化を奨励する規制に加え、補助金、税制優遇、近代化支援プログラムが、効率的で先進的なローダーの導入を後押し。厳格な安全・排出基準も低負荷機械の需要を創出し、ローダーメーカーやサプライヤーにとって有利な規制環境を形成しています。

エネルギーおよび公益事業分野での用途拡大も市場成長の重要な推進力です。ローダーは、発電所や太陽光発電所などのエネルギーインフラプロジェクトにおいて、建設資材、設備、残骸の輸送に不可欠な役割を果たし、プロジェクトの効率的な運用とタイムリーな実行を支えます。2025年には、福岡市で日本初の浸透圧発電所が稼働し、再生可能エネルギーインフラへの国の投資拡大を示しています。エネルギープロジェクトが拡大するにつれて、困難な環境下で重い資材を扱える多用途・大容量ローダーの需要が高まり、市場の成長を強化し、日本のエネルギー部門全体での先進機械の採用を後押ししています。

一方で、日本ローダー市場はいくつかの課題に直面しています。熟練した機器オペレーターの不足が生産性を制約。建設業界の高齢化が進む中、経験豊富なオペレーターの引退が新規参入を上回り、深刻な課題です。厳格な移民政策が外国人労働者の利用を制限する一方、訓練プログラムは若年層を建設業のキャリアに引きつけるのに苦戦しており、オペレーター不足が機器の稼働率とプロジェクトの完了期間を制約しています。また、機器の取得および所有コストが高いことも課題です。自動化、電化、接続技術を統合した先進ローダーは多額の初期投資を必要とし、中小請負業者には大きな負担となります。輸入関税、通貨変動、専門的なメンテナンスニーズによる追加的な圧力も、総所有コストをさらに押し上げ、中小企業が技術的に洗練された機器ソリューションを導入し、活用する能力を制約しています。さらに、サプライチェーンの混乱が機器の可用性に影響を与えています。世界的なサプライチェーンの制約は、部品不足の継続と納期延長を通じて建設機器の供給に影響を及ぼしています。半導体供給の継続的な制限は生産スケジュールを混乱させ、特殊部品の調達困難はメーカーや販売業者にとって在庫圧力を強め、これらの混乱は市場成長を阻害しています。

競争環境を見ると、日本のローダー市場は、確立された国内メーカーと国際的な機器サプライヤーが多様な用途セグメントで競合する、非常に激しい競争が特徴です。市場のダイナミクスは、自律機能と燃費効率を重視したプレミアムな技術主導型製品から、コスト意識の高い請負業者をターゲットとしたバリュー志向の製品まで、戦略的なポジショニングを反映。競争環境は、電化イニシアチブ、デジタルフリート管理機能、優れたアフターサービスによって形成されています。国内メーカーは深い流通ネットワークと地域サービスインフラを活用し、グローバル競合は技術革新と製品の幅広さを強調し、市場機会の獲得を目指します。

最近の動向としては、2025年10月にボルボCEがアジアで新世代ホイールローダーを発表し、生産性、安全性、オペレーターの快適性を向上。L150、L180、L200ハイリフト、L220、L260などの新モデルは、サイクルタイムの短縮、インテリジェントシステム、燃費効率の向上を特徴とします。また、2025年9月には、藤坂株式会社が栃木県で世界最大級のホイールローダーCAT995-12(重量250トン、全長19.5メートル)を発表。日本で特別に注文・組み立てられ、日本の建設業界の生産性向上を目指します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のローダー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のローダー市場の展望

5.1 市場の過去および現在の動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のローダー市場 – タイプ別内訳

6.1 バックホーローダー

6.1.1 概要

6.1.2 市場の過去および現在の動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 スキッドステアローダー

6.2.1 概要

6.2.2 市場の過去および現在の動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 クローラーローダー

6.3.1 概要

6.3.2 市場の過去および現在の動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ホイールローダー

6.4.1 概要

6.4.2 市場の過去および現在の動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本のローダー市場 – エンジン別内訳

7.1 250 HP以下

7.1.1 概要

7.1.2 市場の過去および現在の動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 250-500 HP

7.2.1 概要

7.2.2 市場の過去および現在の動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 500 HP超

7.3.1 概要

7.3.2 市場の過去および現在の動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のローダー市場 – 燃料別内訳

8.1 電動

8.1.1 概要

8.1.2 市場の過去および現在の動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 内燃機関 (ICE)

8.2.1 概要

8.2.2 市場の過去および現在の動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のローダー市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 市場の過去および現在の動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 エンジン別市場内訳

9.1.5 燃料別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 市場の過去および現在の動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 エンジン別市場内訳

9.2.5 燃料別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 市場の過去および現在の動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 エンジン別市場内訳

9.3.5 燃料別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 市場の過去および現在の動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 エンジン別市場内訳

9.4.5 燃料別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 市場の過去および現在の動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 エンジン別市場内訳

9.5.5 燃料別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 市場の過去および現在の動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 エンジン別市場内訳

9.6.5 燃料別市場内訳

9.7.5 燃料別市場の内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場の内訳

9.8.4 エンジン別市場の内訳

9.8.5 燃料別市場の内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のローダー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本のローダー市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

コンピューティングにおける「ローダー」とは、オペレーティングシステム(OS)の一部であり、プログラムやライブラリを主記憶装置(メモリ)に読み込み、実行可能な状態にする役割を担うソフトウェアコンポーネントです。その主な機能は、実行ファイルをメモリ上の適切な位置に配置し、必要なデータやコードをコピーし、プログラムが参照する外部のシンボル(関数や変数など)を解決し、プログラムの実行環境を整えることです。これにより、ユーザーはアプリケーションを起動し、利用することができます。

ローダーにはいくつかの種類がございます。まず、「絶対ローダー」は、プログラムを常に固定されたメモリ位置に読み込む最も単純な形式です。次に、「再配置ローダー(リロケーティングローダー)」は、プログラムがメモリ上のどこに読み込まれても、そのアドレスを適切に調整する機能を持つため、より柔軟な運用が可能です。現代のOSで広く利用されているのは、「動的リンカー/ローダー」で、これはプログラムの実行時に共有ライブラリ(WindowsのDLLやLinuxのSOファイルなど)を動的に読み込み、リンクを行います。また、コンピュータの起動時に最初に実行され、OSのカーネルを読み込む役割を果たす「ブートストラップローダー」も重要な種類の一つです。

ローダーの用途は多岐にわたります。最も基本的な用途は、あらゆるアプリケーションプログラムの実行を可能にすることです。OSの起動プロセスにおいては、ブートストラップローダーが不可欠な役割を果たし、システム全体を立ち上げます。動的リンカー/ローダーは、複数のプログラムが共通のライブラリコードを共有することを可能にし、メモリ使用量の削減やディスクスペースの節約に貢献します。これにより、ソフトウェアの更新時にも、ライブラリだけを更新すればよく、アプリケーション全体を再コンパイルする必要がなくなる場合もございます。また、プログラムにメモリ領域を割り当て、管理するメモリ管理の一部としても機能します。

ローダーと密接に関連する技術には、まず「リンカー」がございます。リンカーは、コンパイルされた複数のオブジェクトファイルやライブラリを結合し、実行可能なプログラムを生成する役割を担います。ローダーは、このリンカーによって生成された実行ファイルをメモリに読み込みます。また、「コンパイラ」はソースコードを機械語に変換するツールであり、その出力であるオブジェクトファイルがリンカーを経てローダーの対象となります。ローダー自体は「オペレーティングシステム」の核心的なコンポーネントであり、OSの機能の一部として動作します。さらに、「メモリ管理ユニット(MMU)」のようなハードウェア技術は、仮想メモリやメモリ保護を実現し、ローダーが効率的かつ安全にメモリを管理する上で基盤となります。実行ファイル形式(ELF、PE、Mach-Oなど)の理解も、ローダーがプログラムを正しく解析し、読み込むために不可欠です。