❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

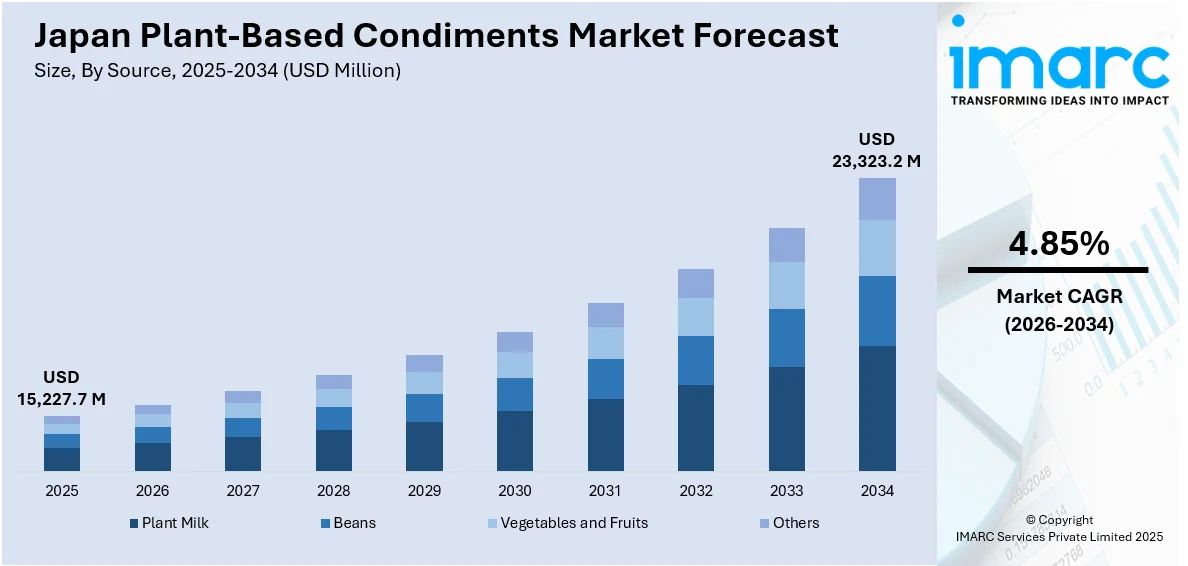

日本の植物性調味料市場は、近年目覚ましい成長を遂げており、2025年には152億2770万米ドルの市場規模に達しました。IMARCグループの予測によると、この市場は今後も拡大を続け、2034年には233億2320万米ドルに達すると見込まれています。2026年から2034年の予測期間における年平均成長率(CAGR)は4.85%とされており、これは市場の持続的な成長力を示しています。この力強い成長の背景には、日本国内で植物性ライフスタイルが急速に普及しているという明確なトレンドがあります。

消費者は、自身の健康維持、動物福祉への倫理的配慮、そして地球環境への負荷軽減という多岐にわたる価値観に基づいて、食生活において植物性食品の選択肢を積極的に求めています。特に調味料の分野では、従来の動物性成分を含む製品に代わる、健康的で環境に優しい代替品への需要が顕著に高まっています。このような消費者の意識の変化は、植物性調味料市場の拡大に不可欠な原動力となっています。

さらに、日本政府による強力な支援政策と規制環境の整備が、市場成長を加速させる重要な要素です。近年、日本政府は食料生産システム全体の持続可能性を高め、環境への影響を最小限に抑えることを国家戦略の柱の一つとしています。この目標達成のため、政府は植物性食品の普及と発展を促進する様々なイニシアティブを積極的に推進しています。これには、植物性食品の研究開発に対する潤沢な資金提供、関連企業への税制優遇措置、そして持続可能な農業実践を奨励するための多様なプログラムが含まれます。これらの政府の取り組みは、国内の植物性食品産業におけるイノベーションと創造性を刺激するだけでなく、企業が安心して事業を展開できるような支援的な規制環境を確立しています。

具体的な支援策として、2024年には代替タンパク質分野の革新を牽引する企業であるUmami UnitedとIntegriCultureに対し、植物性および培養食品製品の技術進歩を加速させる目的で、総額2770万米ドルもの大規模な資金が提供されました。このような政府からの財政的支援は、企業が最先端の技術開発に投資し、消費者の多様なニーズに応えるための製品ラインナップを拡充することを可能にします。結果として、新たな植物性調味料ブランドが市場に参入しやすくなり、既存ブランドも事業を拡大するための強固な基盤を築くことができます。また、企業が持続可能で環境に配慮した食品オプションの開発と生産に積極的に投資するインセンティブとなり、日本における植物性製品にとって極めて有利な市場環境が醸成されています。

これらの政府と産業界が一体となった努力は、日本の生態学的フットプリントの削減に大きく貢献するだけでなく、より持続可能な食料生産へと向かう世界的な潮流とも完全に合致しています。これにより、日本は植物性食品分野における国際的なリーダーとしての地位を確立し、その存在感を高めています。消費者の健康志向、倫理観、環境意識の高まりと、政府の戦略的な支援が相乗効果を生み出し、企業は多様で革新的な風味豊かな植物性調味料の開発に注力し、市場シェアの着実な拡大に貢献している状況です。

日本の植物性調味料市場は、健康志向と環境意識の高まりを背景に、顕著な成長を遂げています。IMARC Groupの最新レポートによると、2024年には市場規模が2億2,000万米ドルに達すると予測されており、さらに2025年から2033年にかけて年平均成長率(CAGR)9.7%で拡大し、2033年には2億7,000万米ドルに達すると見込まれています。この市場の拡大は、消費者の食生活における持続可能性と健康への関心の高まりを明確に示しています。

植物性製品への需要増加は、食品メーカーに革新を促し、多様な植物性調味料の開発を加速させています。消費者は、自身の食の選択、特に菜食主義やフレキシタリアンといったライフスタイルに合致する、風味豊かで魅力的な代替品を求めています。このような消費行動の変化が、日本の植物性調味料市場の成長を強力に後押ししており、企業は進化する個人の味覚に対応するため、斬新で魅力的な調味料を継続的に開発しています。

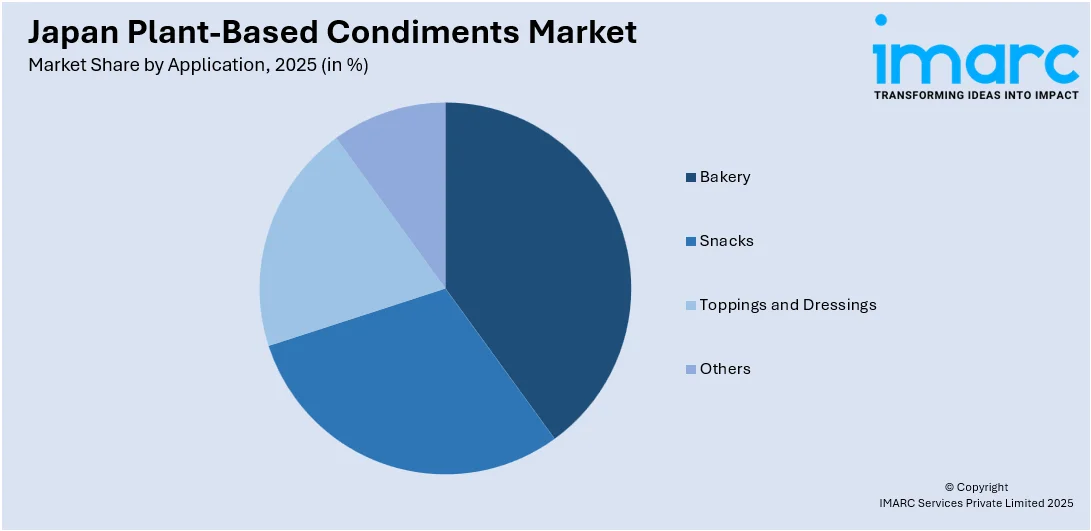

IMARC Groupのレポートは、2026年から2034年までの市場予測とともに、主要トレンドを詳細に分析しています。市場は、供給源、製品、用途、エンドユーザー、および地域に基づいて分類されています。供給源別では、植物性ミルク、豆類、野菜・果物などが主要なカテゴリーです。製品別では、テーブルドレッシング、ペースト・ピューレ・ソース、調味料、漬物といった多様な製品が分析対象です。用途別では、ベーカリー、スナック、トッピング・ドレッシングなどが含まれます。エンドユーザー別では、HoReCa(ホテル・レストラン・カフェ)と家庭・小売市場に分けられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に分析されています。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されています。

日本の植物性調味料市場における最近の動向として、2024年1月には、朝日新聞が、埼玉県の老舗豆腐メーカーであるヤマキ株式会社が「豆腐のまよ」という新製品を発売したと報じました。これは、伝統的な食品企業が植物性製品市場に参入し、革新的な製品を提供している一例であり、市場の活発な動きを示しています。

日本の植物由来調味料市場に関する包括的なレポートは、食品廃棄物削減を目的に開発された、ヴィーガンで卵不使用、通常の半分以下のカロリーと脂肪を持つ豆腐ベースのマヨネーズのような革新的な製品を例に挙げ、この急速に成長する市場の全貌を明らかにします。

本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象に、百万米ドル単位で市場を詳細に分析します。その広範なスコープには、過去のトレンドと将来の市場見通しの徹底的な探求、業界を形成する主要な促進要因と課題の特定、そして供給源、製品、用途、エンドユーザー、地域といった多岐にわたる主要セグメントごとの歴史的および将来の市場評価が含まれます。

具体的にカバーされるセグメントは以下の通りです。供給源としては、植物性ミルク、豆類、野菜・果物、その他が挙げられます。製品カテゴリーには、テーブルドレッシング、ペースト、ピュレ、ソース、調味料、漬物などが含まれます。用途はベーカリー、スナック、トッピング・ドレッシング、その他と幅広く、エンドユーザーはHoReCa(ホテル・レストラン・ケータリング)と家庭・小売の両方が対象となります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域が詳細に分析され、地域ごとの特性が浮き彫りにされます。

このレポートは、日本の植物由来調味料市場がこれまでどのように推移し、今後どのように展開するか、供給源、製品、用途、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、市場を牽引する主要な推進要因と直面する課題、市場の構造、主要プレイヤー、そして業界内の競争の度合いといった、ステークホルダーが市場戦略を策定する上で不可欠な重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは非常に多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本市場の様々なセグメントに関する包括的な定量的分析を提供し、歴史的および現在の市場トレンド、詳細な市場予測、そして市場のダイナミクスを明確に示します。また、市場の推進要因、課題、そして新たな機会に関する最新かつ実用的な情報を提供します。さらに、ポーターの5つの力分析は、新規参入者、既存の競争、サプライヤーの交渉力、バイヤーの交渉力、そして代替品の脅威が市場に与える影響を客観的に評価するのに役立ちます。これにより、ステークホルダーは業界内の競争レベルとその魅力度を深く分析することが可能となります。加えて、競争環境の分析は、ステークホルダーが自身の競争環境を正確に理解し、市場における主要プレイヤーの現在の位置付けに関する貴重な洞察を得ることを可能にし、戦略的な意思決定を支援します。

レポートはPDFおよびExcel形式で提供され、特別な要望に応じて編集可能なPPT/Word形式での提供も可能です。購入後には10%の無料カスタマイズと10〜12週間の専門アナリストサポートが付き、顧客の特定のニーズに応じた柔軟な対応が保証されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の植物性調味料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の植物性調味料市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の植物性調味料市場 – ソース別内訳

6.1 植物性ミルク

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 豆類

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 野菜と果物

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の植物性調味料市場 – 製品別内訳

7.1 テーブルドレッシング

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ペースト、ピューレ、ソース

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 シーズニング

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ピクルス

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の植物性調味料市場 – 用途別内訳

8.1 ベーカリー

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 スナック

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 トッピングとドレッシング

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の植物性調味料市場 – エンドユーザー別内訳

9.1 ホレカ

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 家庭用および小売

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の植物性調味料市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 ソース別市場内訳

10.1.4 製品別市場内訳

10.1.5 用途別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西・近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 供給源別市場内訳

10.2.4 製品別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 供給源別市場内訳

10.3.4 製品別市場内訳

10.3.5 用途別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 供給源別市場内訳

10.4.4 製品別市場内訳

10.4.5 用途別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 供給源別市場内訳

10.5.4 製品別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 供給源別市場内訳

10.6.4 製品別市場内訳

10.6.5 用途別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 供給源別市場内訳

10.7.4 製品別市場内訳

10.7.5 用途別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 供給源別市場内訳

10.8.4 製品別市場内訳

10.8.5 用途別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の植物性調味料市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本の植物由来調味料市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

植物性調味料とは、動物由来の原材料を一切使用せず、植物由来の素材のみで作られた調味料全般を指します。具体的には、肉、魚介類、乳製品、卵、蜂蜜といった動物性食品を含まず、野菜、果物、穀物、豆類、ナッツ、海藻、きのこなどを主原料としています。ヴィーガンやベジタリアンの方々はもちろん、アレルギーを持つ方、健康志向の方、環境負荷の低減に関心のある方など、幅広い層から注目を集めています。従来の調味料が持つ風味やコクを、植物性素材の組み合わせや加工技術によって再現し、さらに新たな味わいを追求している点が特徴です。

種類としては多岐にわたります。まず、マヨネーズタイプ調味料は、卵の代わりに豆乳や植物油をベースに作られ、クリーミーな口当たりとコクを実現しています。ドレッシングも、乳製品や卵を使わず、植物油、酢、ハーブ、スパイス、野菜ピューレなどを組み合わせたものが豊富です。ウスターソースやとんかつソース、焼肉のタレといったソース類も、通常含まれる動物性エキスを、野菜や果物、きのこ、昆布だしなどで代替し、深い旨味を出しています。ブイヨンやだしも、肉や魚の代わりに、野菜、きのこ、昆布、椎茸、大豆などを煮込んだり、粉末にしたものが広く利用されています。さらに、カシューナッツやアーモンド、豆乳、ココナッツオイルなどをベースにしたチーズ代替品や、植物油を主成分とするバター代替品、豆乳やオーツミルク、ココナッツミルクを原料とした生クリームやサワークリームの代替品なども登場し、食の選択肢を広げています。

これらの植物性調味料は、様々な用途で活用されています。家庭での日常的な料理においては、サラダ、炒め物、煮込み料理、和え物など、あらゆるジャンルで手軽に取り入れることができます。外食産業では、ヴィーガンやベジタリアン向けのメニュー提供、アレルギー対応メニューの開発に不可欠な要素となっています。カフェ、レストラン、ホテルなど、多様な業態でその需要が高まっています。また、加工食品の分野でも、植物性レトルト食品、冷凍食品、パン、菓子などの製造において、動物性原料不使用の製品開発に貢献しています。健康志向の食事においては、脂質やコレステロールの摂取を抑えたい方や、食物繊維を積極的に摂りたい方のニーズに応える選択肢として重宝されています。環境配慮の観点からも、持続可能な食生活への貢献が期待されています。

関連する技術も進化を続けています。植物性素材の風味抽出・加工技術は、野菜、きのこ、海藻、穀物、豆類などから、旨味成分やコク、香りを効率的に引き出すための重要な技術です。特に発酵技術は、植物性素材の風味を深め、複雑な味わいを生み出す上で欠かせません。乳化・安定化技術は、卵や乳製品を使わずに、マヨネーズやドレッシングのようなクリーミーなテクスチャーや安定性を実現するために不可欠です。豆乳タンパクやエンドウ豆タンパクといった植物性タンパク質、あるいは食物繊維や天然ガム質(キサンタンガム、グァーガムなど)がその役割を担っています。代替タンパク質技術は、大豆、エンドウ豆、米、ひよこ豆などから高機能なタンパク質を抽出し、動物性タンパク質が持つ乳化性、保水性、ゲル化性といった機能を代替させる研究が進んでいます。また、乳酸菌や酵母を用いた発酵技術は、豆乳ヨーグルトや植物性チーズなど、風味や保存性を向上させる製品開発に貢献しています。動物性原料を使わずに、肉や魚介類のような風味を再現する植物由来の香料開発や、植物性油脂、食物繊維、でんぷんなどを組み合わせ、口当たりや食感を向上させるテクスチャー改良技術も、植物性調味料の品質向上に大きく寄与しています。