❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

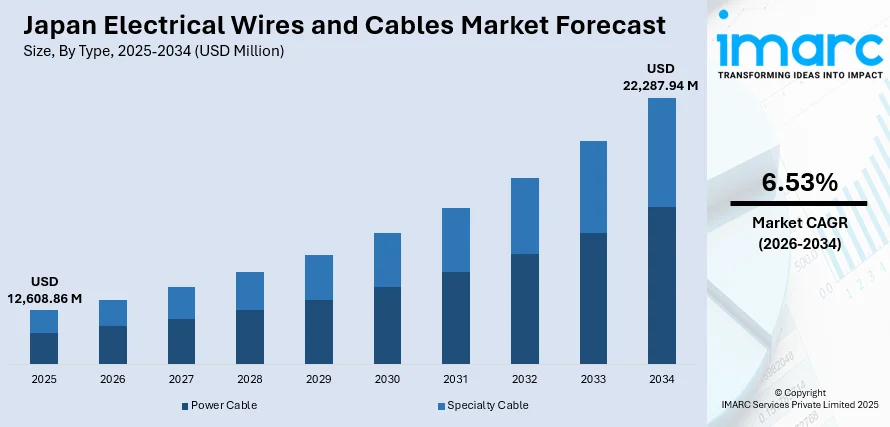

日本の電線・ケーブル市場は、2025年の126億886万米ドルから2034年には222億8794万米ドルへと、2026年から2034年にかけて年平均成長率6.53%で堅調な成長が見込まれています。この成長は、国の野心的なインフラ近代化計画、再生可能エネルギーの導入加速、そしてデジタル接続要件の拡大によって推進されています。政府の「グリーン・トランスフォーメーション(GX)」政策枠組みとスマートグリッド技術への多額の投資は、高性能な送配電ケーブルに対する持続的な需要を生み出しています。さらに、都市部におけるデータセンターや半導体製造施設の建設ラッシュが、特殊なケーブルソリューションへの大きな需要を喚起し、市場シェアを一層強化しています。

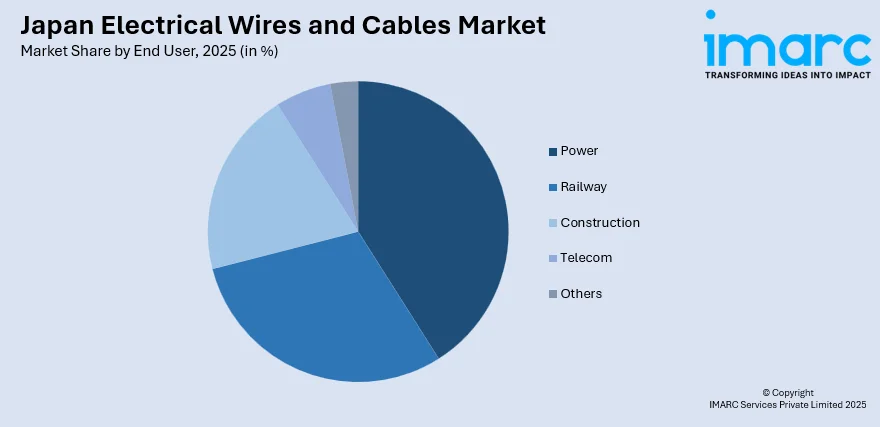

市場の主要な洞察として、タイプ別では電力ケーブルが2025年に67%のシェアを占め、広範な送電網近代化プログラムと全国的な再生可能エネルギー送電インフラの拡大に牽引されています。エンドユーザー別では、電力分野が2025年に41%のシェアで市場をリードしており、地域間連系プロジェクトや脱炭素化された送電網への電力会社の投資に支えられています。

日本の電線・ケーブル市場は、垂直統合された国内メーカーと国際的なケーブル専門企業が競合する、中程度から高い競争強度を示しています。市場参加者は、技術革新、持続可能な製造慣行、および電力会社との戦略的パートナーシップに注力し、市場での地位を強化しています。

日本がカーボンニュートラル達成にコミットしていることが、市場の大きな変革を促しています。政府のこのコミットメントは、送電網の強化、地域間送電網の開発、再生可能エネルギー統合インフラへの多大な投資を刺激しています。また、経済安全保障への戦略的焦点は、特にデジタル接続を支える重要な海底ケーブルシステムにおいて、国内のケーブル製造能力を高めています。データセンター、半導体製造施設、通信インフラからの需要増加も、都市部での市場拡大をさらに推進しています。加えて、日本のメーカーは高電圧送電システム、特殊ケーブル、環境に配慮した製品革新において技術的リーダーシップを発揮し続け、国内外市場における競争力を強化しています。

主要な市場トレンドとしては、まずデジタル接続のための海底ケーブルインフラの拡大が挙げられます。AIアプリケーションやクラウドコンピューティングサービスによってデータ伝送需要が急増する中、日本は海底ケーブルシステムへの前例のない投資を行っています。日本はアジアと北米を結ぶ重要な通信ハブとして機能し、多数の国際海底ケーブル陸揚げ局と、太平洋横断およびアジア域内ルートにわたる複数の稼働中または発表済みのケーブルシステムを有しています。この戦略的ポジショニングは、グローバルなデジタル接続インフラにおける日本の重要な役割を強化しています。

次に、スマートグリッド技術の統合と送電網の近代化が進んでいます。日本の電力網セクターは、高度な通信、自動化、データ分析機能を組み込んだスマートグリッド技術への根本的な転換を経験しています。これらの技術は、優れたエネルギー管理、送電網の安定性向上、そして太陽光や風力などの変動性再生可能エネルギー源を統合するために不可欠な需要応答メカニズムを可能にします。電力会社は、エネルギー配分を最適化し、送電網の混雑を軽減し、全国の送配電ネットワーク全体の電力供給信頼性を向上させるために、インテリジェントな監視システムと予測保全ソリューションの導入を加速しています。

さらに、環境配慮型ケーブルソリューションと持続可能な製造が重要なトレンドです。環境持続可能性への懸念から、環境負荷を最小限に抑える環境に優しい素材で開発されたエコワイヤーやエコケーブルへの移行が進んでいます。日本のケーブルメーカーは、ハロゲンフリーの難燃ケーブルの開発や、生産プロセスにおける循環経済原則の導入にますます注力しています。2024年12月には、日立エナジーが日本初のSF6フリー300kV遮断器を中部電力パワーグリッドに供給すると発表しました。これはCO2換算排出量を99.3%削減するもので、持続可能な電力網インフラ開発における重要な進歩を示しています。

市場は、再生可能エネルギー統合、デジタルインフラ拡大、送電網の強靭化を促進する戦略的な政府イニシアチブに支えられ、予測期間を通じて持続的な成長が見込まれています。GX2040リーダーズパネルで東京電力パワーグリッドが提案した「ワットビット連携」フレームワークのような、電力インフラと通信ネットワークの融合は、統合型ケーブルソリューションの新たな機会を創出しています。この戦略的アプローチは、脱炭素電源とデータセンターを併設することで、インフラ開発コストを最適化し、展開期間を加速させることを認識しています。

日本の電線・ケーブル市場は、2025年に126億886万米ドルの収益を上げ、2034年には222億8794万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.53%で成長する見込みです。

市場はタイプ別に見ると、パワーケーブルが2025年に67%の市場シェアを占め、圧倒的な地位を確立しています。これは、送電網の近代化、再生可能エネルギーの統合プログラム、および政府の広域連系ネットワーク開発マスタープランに牽引されています。特に、再生可能エネルギーが豊富な地域と高需要の都市部を結ぶ大規模な送電線プロジェクトや、北海道、本州、九州地域での洋上風力発電開発に伴う高電圧直流(HVDC)海底ケーブルの建設が需要を加速させています。住友電工がドイツのA-Nord回廊プロジェクトで525 kV XLPE HVDC地中ケーブルの設置を開始したことは、日本のメーカーがこの分野で技術的リーダーシップを発揮していることを示しています。

エンドユーザー別では、電力セクターが2025年に41%のシェアで市場を牽引しています。これは、再生可能エネルギーの統合とインフラのレジリエンス強化を目的とした包括的な送電網強化プログラムによるものです。電力広域的運営推進機関(OCCTO)を構成する10社を含む送配電事業者は、国のカーボンニュートラル目標達成に向けた大規模な設備投資を進めています。また、データセンターや半導体製造施設からの電力需要の急増も、電力インフラ投資を促進しています。今後10年間でこれらの施設からの電力需要が劇的に増加すると予測されており、特にデジタルインフラが集中する大都市圏では、変電所の建設や送電線のアップグレードが加速し、電線・ケーブルに対する堅固な長期需要を生み出しています。

地域別では、関東地域が日本の電線・ケーブル市場を支配しています。東京が経済、デジタル、金融の中心地であり、データセンター、半導体施設、商業インフラが集中しているため、広範なケーブルソリューションが必要とされています。関西・近畿地域は、大阪の産業基盤と進行中のインフラ投資により重要な市場を形成しており、関西電力送配電はデジタルインフラ需要の拡大を支えるため、4つの変電所と送電線を強化しています。中部地域は、製造業と自動車産業の集中により安定した需要を維持しており、中部電力パワーグリッドは日本初のSF₆フリー高電圧遮断器の導入など、持続可能性への取り組みを主導しています。九州・沖縄地域は、デジタルインフラの多様化に向けた戦略的ハブとして台頭しており、福岡県は既存の大都市圏インフラを補完・代替する新たな海底ケーブル陸揚げ局の設置地に選定されています。東北地域は、再生可能エネルギー開発と、北部の発電能力と南部の消費地を結ぶ送電インフラ強化による送電網連系プロジェクトにより、成長機会を提示しています。中国地域は、中国・九州連系線プロジェクトの送電網強化投資計画から恩恵を受け、広域送電能力を強化し、持続的なケーブル需要を促進しています。北海道地域は、日本最大の再生可能エネルギー源地域として大きな成長潜在力を持ち、北海道・東京間送電線プロジェクトが高容量の海底・陸上ケーブルに多大な需要をもたらしています。四国地域は、九州・四国間新設送電プロジェクトや四国・関西間強化イニシアチブを通じて、広範な全国送電網への接続を強化するインフラ開発が進んでいます。

日本の電線・ケーブル市場は、複数の要因により成長を続けています。主な推進力は、2050年カーボンニュートラル達成に向けた政府主導の再生可能エネルギー導入と送電網の近代化です。政府の第6次エネルギー基本計画は、再生可能エネルギーの最大限の活用と送電網の強靭化を重視しており、電力広域的運営推進機関(OCCTO)は2050年までに送配電網開発に6兆円から7.9兆円の投資が必要と試算しており、電力ケーブルの長期的な需要を創出しています。

次に、AIアプリケーション、クラウドコンピューティング、デジタルトランスフォーメーションの急増が、日本全国のデータセンター施設の大規模な拡張を推進し、特殊な電気ケーブルソリューションへの大きな需要を生み出しています。今後10年間でデータセンターの電力需要は12倍に増加すると予測されており、東京電力は2030年までに32億ドルを電力網インフラに投資し、データセンターや半導体製造の拡大を支援するため、全国に大規模変電所を新設する計画を発表しました(その40%は東京圏に集中)。

さらに、経済安全保障とサプライチェーンの強靭化への注力も市場を牽引しています。政府は海底ケーブルを経済安全保障政策上の重要物資に分類し、国内製造能力の強化を図っています。経済産業省は2025年4月に海底ケーブルを経済安全保障政策の管轄下に置き、国内の敷設能力を拡大し、世界の電線・ケーブルサプライチェーンにおける日本の地位を強化する方針を示しました。

一方で、市場には課題も存在します。高いインフラ開発コストと土地の制約が挙げられます。土地所有規制や利用可能なスペースの制限により、送電容量の構築には多大なコストがかかり、初期投資は高いものの洋上・海底ケーブルソリューションが相対的に魅力的となっています。また、日本の東部が50Hz、西部が60Hzという独自の二周波数送電網システムは、地域間の電力融通にボトルネックを生み出しています。周波数変換所の容量が限られているため、送電線開発と並行して変換インフラへの追加投資が必要です。さらに、既存の老朽化したインフラの更新・アップグレードも大きな課題です。発電構成の変化や気候変動関連災害へのレジリエンス強化に対応するため、レガシーシステムの維持管理と新規インフラ導入を同時に進める必要があり、市場参加者にとって資源配分上の課題となっています。

競争環境は、確立された国内メーカーが包括的な製品ポートフォリオと垂直統合された事業を展開する、中程度に統合された構造を示しています。市場参加者は、技術革新、製造効率、持続可能性への取り組み、電力会社やインフラ開発業者との戦略的パートナーシップを通じて競争しています。日本のメーカーは、長年の専門知識と継続的な研究開発投資を活かし、海底ケーブル、高電圧送電システム、自動車用ワイヤーハーネスなどの特殊ケーブル分野で強力な地位を維持しています。持続可能性要件が競争環境にますます影響を与えており、メーカーは環境に優しい製品提供や製造プロセスの炭素排出量削減を通じて差別化を図っています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電線・ケーブル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電線・ケーブル市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電線・ケーブル市場 – タイプ別内訳

6.1 電力ケーブル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 特殊ケーブル

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の電線・ケーブル市場 – エンドユーザー別内訳

7.1 鉄道

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電力

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 建設

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 通信

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の電線・ケーブル市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の電線・ケーブル市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 最高の成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の電線・ケーブル市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

電気ワイヤーとケーブルは、電気エネルギーや信号を効率的かつ安全に伝送するために不可欠な導体です。これらは通常、高い導電性を持つ金属(主に銅やアルミニウム)を芯線とし、その周囲を電気を通さない絶縁体で覆った構造をしています。ワイヤーは一般的に一本の導体、または複数の細い導体をより合わせたものを指し、ケーブルは複数の絶縁されたワイヤーを束ね、さらに保護被覆で覆ったものを指します。電力供給、通信、制御など、多岐にわたる用途で利用されています。

種類は多岐にわたります。構造では、一本の太い導体からなる単線と、柔軟性に富む複数の細い導体をより合わせたより線があります。ケーブルとしては、複数の絶縁電線を束ね、外装で保護されたものが一般的です。用途別では、高電圧・大電流を伝送する電力ケーブル、電話やインターネットなどの信号を伝送する通信ケーブル(LANケーブル、光ファイバーケーブルなど)、機器の制御信号を送る制御ケーブル、センサーからの微弱な信号を伝送する計装ケーブル、高周波信号に適した同軸ケーブル、そして光信号を利用する光ファイバーケーブルなどがあります。絶縁材料も、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、架橋ポリエチレン(XLPE)、ゴムなど、用途や環境に応じて使い分けられています。

これらのワイヤーとケーブルは、私たちの生活や産業のあらゆる場面で活用されています。家庭では、家電製品の電源コードや屋内配線、延長コードとして使われます。産業分野では、工場設備、機械、ロボット、プラントの電力供給や制御システムに不可欠です。社会インフラとしては、発電所から各家庭への送電線や配電線、地下ケーブル、そしてインターネットや電話網を支える通信ケーブルとして機能しています。自動車や航空宇宙分野では、複雑な車載ハーネスや航空機内の配線に用いられ、再生可能エネルギー分野では太陽光発電や風力発電の集電・送電にも利用されています。データセンターでは、サーバー間の高速接続や安定した電源供給を担っています。

関連技術も進化を続けています。漏電や短絡を防ぐための絶縁技術は、耐熱性、耐候性、難燃性などの向上を目指しています。導体材料技術は、より高い導電率と軽量化、コスト削減を追求しています。外部からの電磁ノイズを防ぐシールド技術は、信号の品質を保つ上で重要です。確実な接続と着脱性、防水性などを実現するコネクタ技術も不可欠です。効率的かつ安全な配線を実現するためのケーブルトレイ、電線管、ダクトなどの配線技術も重要です。特に光ファイバーケーブルにおいては、低損失、高速大容量伝送、波長多重技術が通信の進化を支えています。さらに、スマートグリッド技術やIoT、AIの発展に伴い、より高度なデータ伝送と電力管理が求められており、ワイヤーとケーブルの技術もその基盤として進化し続けています。