❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

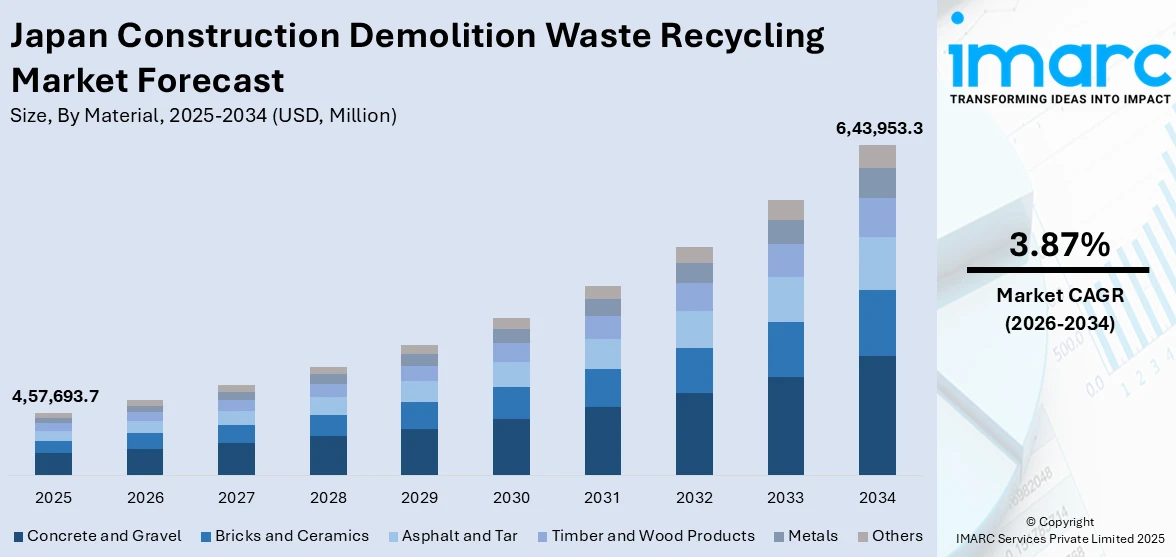

日本の建設・解体廃棄物リサイクル市場は、2025年に4,576億9,370万米ドルに達し、2034年には6,439億5,330万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)3.87%を示す見込みです。この市場成長は、主に厳格な規制による材料の分別と再利用の義務化、回収技術の革新による効率と産出価値の向上、そして継続的な都市再開発による大量のリサイクル可能廃棄物の発生によって推進されています。

特に、限られた埋立容量と環境リスクへの対応として、日本は建設・解体廃棄物に対する規制を大幅に強化してきました。「廃棄物の処理及び清掃に関する法律」は複数回改正され、廃棄物排出者に対し、詳細な義務と違反時の厳罰を課しています。これに加え、「建設工事に係る資材の再資源化等に関する法律(建設リサイクル法)」は、コンクリート、木材、アスファルトなどの特定建設資材の分別解体と再資源化を義務付けており、公共工事の請負業者にはプロジェクト開始前に詳細なリサイクル計画の提出が必須とされています。これにより、リサイクルは建設プロセスにおいて選択肢ではなく、不可欠な機能となっています。

地方自治体も、指定されたリサイクル目標、処分費体系、請負業者や運搬業者への許認可要件を通じて、この規制の方向性をさらに強化しています。このような多層的なガバナンスにより、法令遵守しない場合のコストは著しく高まり、結果として準拠したリサイクルプロセスや技術への投資が促進されます。現場監視の強化や廃棄物運搬のトレーサビリティプロトコルも厳格化されており、バリューチェーン全体の関係者が法的要件に適合するよう強制されています。

鉄鋼業界においても、2025年4月4日のTransition Asiaの報告によると、日本は電気炉(EAF)の拡大に伴うスクラップ需要の増加に対応できるとされています。日本鉄鋼連盟は、2030年までに国内のスクラップ流通量を690万トン増加させる目標を設定しており、建設・解体廃棄物からの鉄スクラップ回収は、国内のスクラップ不足懸念を払拭し、輸出や原材料輸入への圧力を軽減する上で重要な役割を果たすと期待されています。

また、東京、大阪、名古屋などの主要都市圏では、老朽化した商業ビルや住宅の寿命が尽きるにつれて、大規模な解体プロジェクトが継続的に行われています。このような持続的な都市再生とインフラ更新プロジェクトは、リサイクル可能な資材の安定的な供給源となり、市場の成長をさらに後押ししています。このように、埋め込み型のリサイクル遵守への移行が、日本の建設・解体廃棄物リサイクル市場成長の主要な触媒となっています。

日本は、戦後高度経済成長期に建設された多くの建物が、現在の耐震基準、省エネルギー性能、都市計画上のゾーニング要件を満たさなくなり、大規模な都市再生とインフラ更新の時期を迎えています。これらの老朽化した構造物の解体と置き換えは、災害に強い街づくり、エネルギー効率の向上、そして地域間の人口再配置といった、国の重要な都市計画目標と深く連動しています。同時に、交通網、公共施設、広場などの公共空間におけるインフラの老朽化対策も加速しており、日本の国家インフラ戦略は、持続可能性と廃棄物最小化を最優先課題として掲げています。

このような背景から、建設業界では、解体活動によって発生する大量の廃棄物を単なるゴミとして処理するのではなく、新たな建設資材として再利用する「循環型建設エコシステム」の構築が強く求められています。コンクリート、鉄骨、木材といった構造部材は、解体されることで膨大な量のリサイクル可能な資源供給源となります。主要な建設業者は、環境規制の遵守と、持続可能なプロジェクト遂行を求める顧客の期待に応えるため、解体からリサイクルまでを一貫して行う統合的な能力への投資を積極的に進めています。

その顕著な例として、日本のカヤマ工業は、SSI Inc.製の高効率破砕システムを導入し、産業廃棄物や建設・解体廃棄物を含む受け入れ材料の80%をリサイクルしていると報告しています。同社は銅線、廃木材、プラスチック、建設・解体副産物など多様な混合廃棄物を処理し、市場価値のあるリサイクル製品や廃棄物由来燃料(RDF)を生産しており、最終的には埋立地への廃棄物を100%削減する「ランドフィル・ダイバージョン」の達成を目指しています。

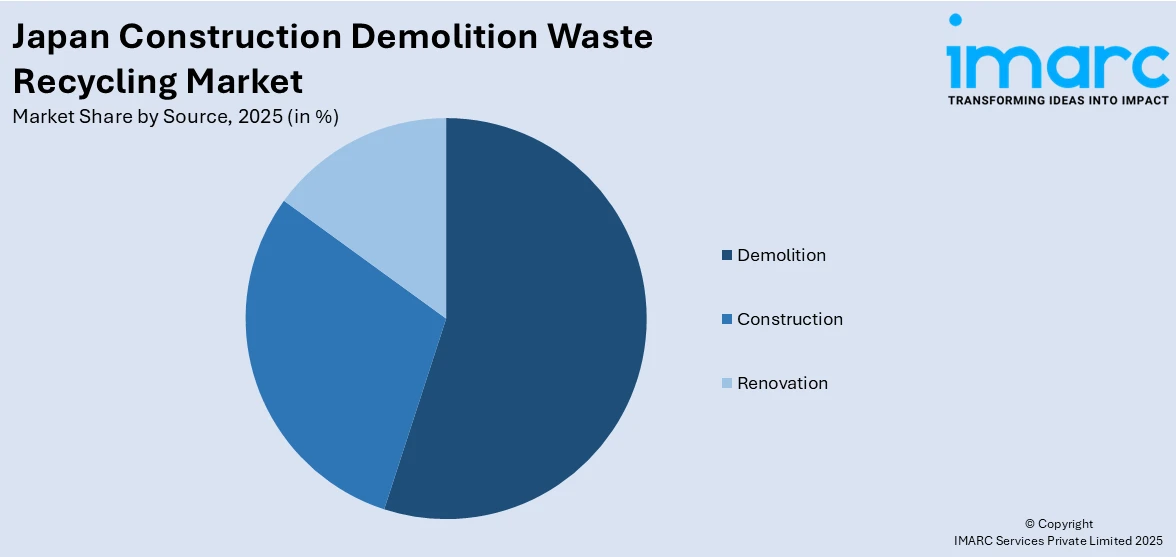

IMARC Groupによる日本の建設・解体廃棄物リサイクル市場に関する詳細な分析レポートは、2026年から2034年までの市場予測とともに、主要なトレンドをセグメント別に提供しています。市場は以下の主要な要素に基づいて分類されています。材料別では、コンクリート・砂利、レンガ・セラミック、アスファルト・タール、木材製品、金属、その他多様な材料。発生源別では、大規模な解体工事、新規建設、既存建物の改修工事。サービス別では、廃棄物の処分、および収集サービス。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域市場が分析対象となっています。

このレポートはまた、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、包括的な競合環境分析を提供し、主要企業の詳細なプロファイルも網羅しています。

2024年9月18日、日本郵船(NYK)と大野開発は、日本国内での船舶リサイクル事業開発に関する覚書(MoU)を締結しました。この事業では、一度に2隻の大型外航船を解体できる39ヘクタールのドライドックを使用します。解体された船舶から回収される鉄鋼の90%以上が再利用またはリサイクルされ、主に建設資材として活用される見込みです。これは、建設・解体・掘削廃棄物(CDEW)の流れにおける鉄系部品の高い回収可能性を示しています。

この背景のもと、「日本建設解体廃棄物リサイクル市場レポート」が注目されます。このレポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価され、歴史的トレンドと市場見通し、業界の促進要因と課題、セグメント別の歴史的および将来の市場評価を深く掘り下げています。

レポートの対象範囲は広範で、カバーされる材料にはコンクリートと砂利、レンガとセラミック、アスファルトとタール、木材製品、金属などが含まれます。廃棄物の発生源としては、解体、建設、改修が挙げられ、提供されるサービスは廃棄物処理と収集に焦点を当てています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。さらに、10%の無料カスタマイズや10〜12週間のアナリストサポート、PDFおよびExcel形式での提供(特別要求に応じてPPT/Word形式も可能)といった詳細なサービスも提供されます。

このレポートは、日本建設解体廃棄物リサイクル市場がこれまでどのように推移し、今後どのように展開するか、材料、発生源、サービス、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な疑問に答えます。ステークホルダーにとっての主な利点としては、IMARCの業界レポートが2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供することが挙げられます。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて新規参入者、競争、サプライヤーと買い手の力、代替品の脅威の影響を評価するのに役立ちます。これにより、ステークホルダーは業界内の競争レベルとその魅力を分析し、競争環境を理解し、主要プレーヤーの現在の市場における位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の建設解体廃棄物リサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の建設解体廃棄物リサイクル市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の建設解体廃棄物リサイクル市場 – 材料別内訳

6.1 コンクリートと砂利

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 レンガとセラミックス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 アスファルトとタール

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 木材および木製品

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 金属

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の建設解体廃棄物リサイクル市場 – 発生源別内訳

7.1 解体

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 建設

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 改修

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の建設解体廃棄物リサイクル市場 – サービス別内訳

8.1 処分

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 収集

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の建設解体廃棄物リサイクル市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 材料別市場内訳

9.1.4 発生源別市場内訳

9.1.5 サービス別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 材料別市場内訳

9.2.4 発生源別市場内訳

9.2.5 サービス別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 材料別市場内訳

9.3.4 発生源別市場内訳

9.3.5 サービス別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 材料別市場内訳

9.4.4 発生源別市場内訳

9.4.5 サービス別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 材料別市場内訳

9.5.4 発生源別市場内訳

9.5.5 サービス別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 材料別市場内訳

9.6.4 発生源別市場内訳

9.6.5 サービス別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 材料別市場内訳

9.7.4 発生源別市場内訳

9.7.5 サービス別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 材料別市場内訳

9.8.4 発生源別市場内訳

9.8.5 サービス別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の建設解体廃棄物リサイクル市場 — 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の建設解体廃棄物リサイクル市場 — 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

建設解体廃棄物リサイクルとは、建築物の建設工事や解体工事、土木工事などから発生する様々な廃棄物を、単に処分するのではなく、資源として再利用する取り組みを指します。これは、天然資源の消費を抑制し、最終処分場の延命に寄与するとともに、廃棄物の焼却や埋め立てに伴う環境負荷を低減し、持続可能な循環型社会の実現に不可欠な活動とされています。日本では、建設リサイクル法(建設工事に係る資材の再資源化等に関する法律)に基づき、特定の建設資材の分別解体と再資源化が義務付けられております。

建設解体廃棄物の主な種類としては、まず最も発生量の多いコンクリート塊が挙げられます。これは建物の躯体や基礎部分から発生します。次に、道路舗装の解体から生じるアスファルト・コンクリート塊があります。木材は、建築物の構造材、内装材、型枠などに使用されたものが廃棄物となります。金属くずには、鉄筋、H形鋼、サッシ、配管などが含まれます。その他、瓦、レンガ、石材などのがれき類や、これらが混ざり合った混合廃棄物も発生します。これらの廃棄物は、種類ごとに適切に分別されることがリサイクルの効率を高める上で非常に重要です。

リサイクルされた建設解体廃棄物は、多岐にわたる用途で再利用されます。コンクリート塊やアスファルト・コンクリート塊は、破砕・選別処理を経て再生砕石や再生砂として生まれ変わります。これらは主に道路の路盤材、埋め戻し材、建築物の基礎材などに広く利用されています。高品質な再生骨材は、再生コンクリートの原料としても活用されます。木材は、破砕されて木質チップとなり、バイオマス発電の燃料、堆肥、家畜の敷料、パーティクルボードなどの建材原料として利用されます。金属くずは、製鉄原料として再利用され、新たな鉄製品の製造に貢献します。アスファルト・コンクリート塊は、加熱・混合処理により再生アスファルト合材として、再び道路舗装材として利用されることが一般的です。

関連する技術としては、まず「分別解体技術」が挙げられます。これは、工事現場でコンクリート、木材、金属などを種類ごとに丁寧に分別しながら解体を進める技術であり、リサイクルの第一歩となります。次に、「破砕・選別技術」は、発生した廃棄物を破砕機で細かくし、磁力選別機、風力選別機、振動ふるいなどを用いて異物を取り除き、粒度ごとに選別する技術で、高品質な再生材を製造するために不可欠です。現場での処理を可能にする「移動式破砕機・選別機」も普及しています。また、再生コンクリートの骨材として利用できるレベルの高品質な再生骨材を製造するための「再生骨材製造技術」や、木材を効率的にチップ化する「木材チップ化技術」も重要です。近年では、BIM/CIM(Building Information Modeling/Construction Information Modeling)を活用し、解体計画段階で廃棄物の種類や量を予測し、効率的なリサイクル計画を立てる技術も注目されています。