❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

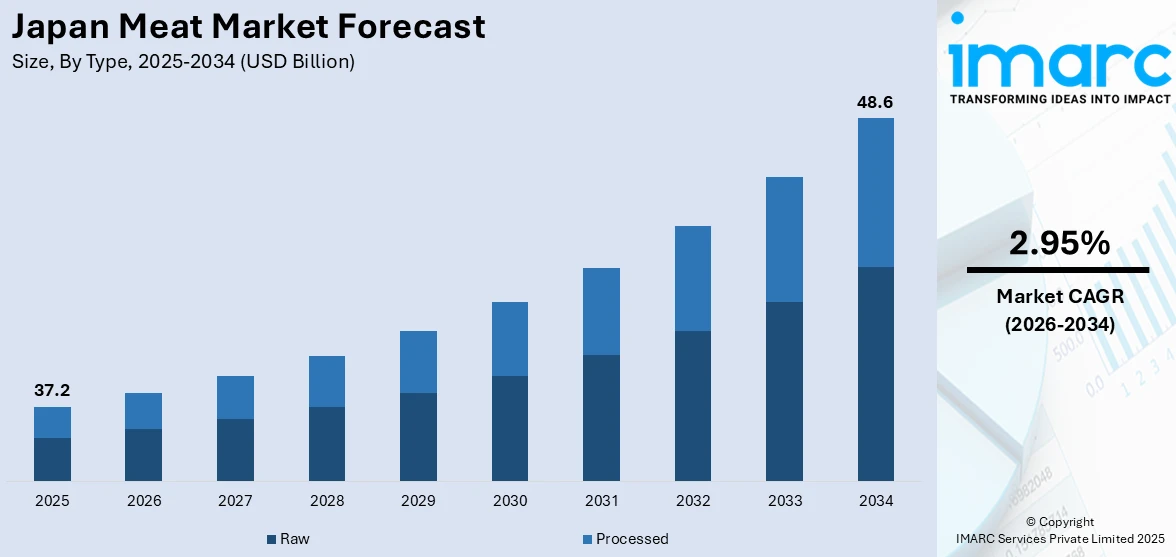

日本の食肉市場は、2025年に372億米ドルと評価され、2034年には486億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)2.95%で成長する見込みです。この市場拡大は、消費者の嗜好の変化、所得水準の上昇と都市化、健康意識の高まりと食生活の変化、国際的な食文化の影響、そして食肉生産における最近の技術革新といった多岐にわたる要因によって推進されています。

近年、日本の一人当たりの食肉消費量は著しく増加しており、2022年には31.4kgに達しました。この傾向は継続すると見られ、2027年には34.7kgに達すると予測されています。特に若い世代は多様で便利な食品オプションを求める傾向が強く、これが様々な食肉製品への需要を高めています。また、国際的な料理の人気が高まり、新しい肉ベースの料理が日本の食卓に導入されたことも、消費パターンの多様化を促進し、市場需要を牽引しています。

可処分所得の増加と都市化も、日本の食肉市場の成長に大きく貢献しています。2023年には、日本の家計は平均72,800円を食肉に費やしており、2024年から2028年にかけて年間約0.7%の着実な増加が見込まれています。国際通貨基金(IMF)は、春季賃上げ交渉による大幅な賃金上昇が家計所得を押し上げ、結果として食肉消費を促進すると見ており、消費の見通しについて楽観的です。都市化は、多様で便利な食肉製品への需要をさらに高めています。

健康意識の高まりと食生活の変化も、食肉消費パターンに大きな影響を与えています。伝統的に日本の食生活の主食であった豚肉と鶏肉は、そのタンパク質含有量と多様性から高く評価されています。2023年の一人当たりの鶏肉消費量は約14.4kgと推定されており、鶏肉への強い嗜好を示しています。一方で、牛肉の摂取量は比較的安定しており、2023年の一人当たりの牛肉・子牛肉消費量は10.08kgで、今後数年間でわずかな増加が予測されています。これらの消費傾向は、健康への配慮、食の好み、経済状況など、様々な要因によって形成されています。鶏肉のような赤身肉への関心の高まりは健康志向の食生活と一致し、牛肉消費の安定は、このタンパク源に対する一貫した需要を示唆しています。

食文化のグローバル化も、日本の食肉市場成長の重要な要因です。日本が現代の料理現象と統合するにつれて、様々な食肉製品や新しい調理法への需要が著しく増加しています。例えば、アメリカのバーベキュー、ファストフード、ステーキは、より大きなポーションや異なる部位の肉を消費者に紹介しました。韓国式焼肉のように消費者の目の前で肉を焼くスタイルも、牛肉や豚肉の消費増加への関心を高めています。東京のような都市における外国人居住者の増加も、食の好みの変化を促しています。さらに、旅行やメディアの影響により、若い世代のグローバルな食への露出が拡大しています。これにより、若者は伝統的ではない料理の探求に抵抗がなくなり、摂取する肉の種類が多様化しています。

食肉市場のシェアを押し上げるもう一つの重要な点は、植物由来や培養肉といった代替肉の革新と導入です。健康、持続可能性、動物福祉に対する世界的な懸念が高まる中、日本の消費者はすでに一般的な動物肉以外の様々な代替品に目を向けています。これは、消費者が楽しむ植物由来の肉製品が急速に市場シェアを獲得していることからも明らかです。

日本の食肉市場は、持続可能性と倫理的側面を重視した革新的な変化を遂げている。植物由来の代替肉は、畜産に伴う環境負荷なしに肉の食感と味を再現し、サンドイッチからソーセージまで多様な製品が開発され、ベジタリアンやヴィーガン層に訴求。また、細胞農業による培養肉も日本市場で注目され、まだ消費者規模ではないものの、持続可能で倫理的なタンパク質需要を満たし、従来の農業に変革をもたらす可能性を秘める。

IMARC Groupの2026年から2034年までの予測によると、日本の食肉市場は種類、製品、流通チャネル、地域に基づいて分析されている。

種類別では、生肉と加工肉に分けられる。生肉は牛肉、豚肉、鶏肉などの新鮮なカットで、焼肉、しゃぶしゃぶ、とんかつといった日本の伝統的な食生活に不可欠。一方、加工肉(ソーセージ、ベーコン、ハム、調理済み食品など)は、利便性、長い賞味期限、調理の容易さ、多様な風味から近年人気が高まっている。特に多忙な都市部では、利便性が食品選択の主要因である。

製品別では、鶏肉が最も広く消費され、手頃な価格と汎用性から焼き鳥、唐揚げ、ラーメンなどに利用される。牛肉は高価だが、その美味しさと柔らかさ、特に高級な神戸牛は贅沢品として高い人気を誇る。豚肉はとんこつラーメン、とんかつ、鍋料理など、日本の伝統料理に欠かせない手頃な価格の定番肉。羊肉は消費量が少ないが、北海道ではジンギスカンとして楽しまれる。市場は牛肉と豚肉が優勢だが、都市部では鶏肉への関心が高まり、地域市場では羊肉の需要が着実に伸びている。

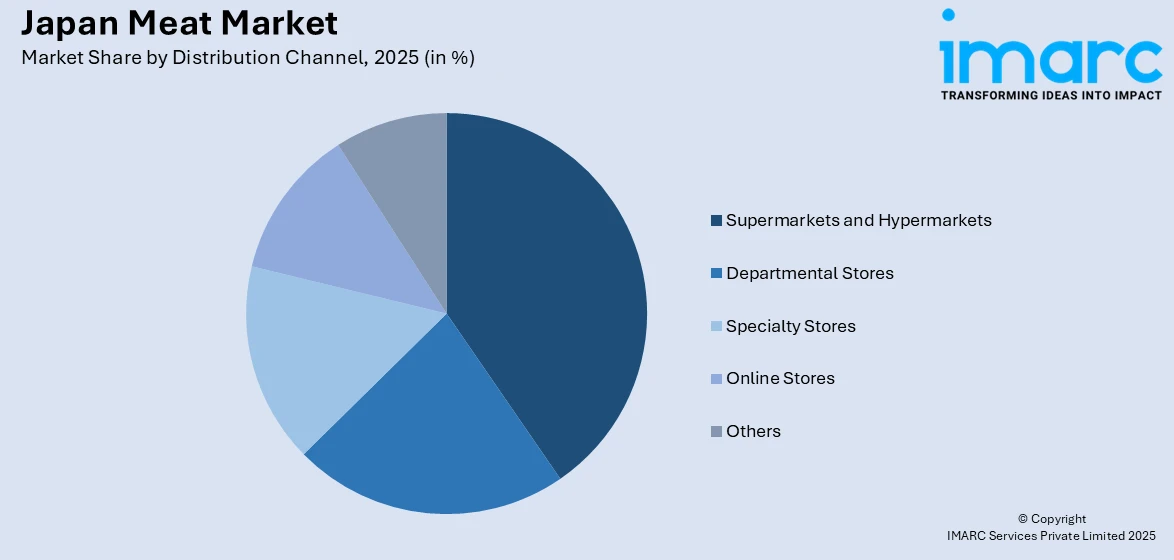

流通チャネル別では、スーパーマーケットとハイパーマーケットが主要な流通経路であり、幅広い顧客層のニーズに応える多様な生肉および加工肉製品を提供。利便性と集客力を活かし、ワンストップの買い物ソリューションとなっている。都市部の百貨店は、高所得者層をターゲットに、神戸牛のような高級牛肉を含むプレミアムな肉製品を提供。精肉店やオーガニック肉専門店などの専門小売店は、特定の顧客層に特化した高品質な製品を提供し、専門的なサービスと肉の選択に関する専門知識で評価される。オンラインストアは、Eコマースの台頭に伴い急速に成長しており、消費者はオンライン注文と宅配の利便性を享受。特に都市部では、利便性とデジタル化が日本の買い物体験の中心となるにつれて、オンラインストアの市場シェアは拡大し続けると予想される。

地域別では、東京を擁する関東地方が最大の市場であり、都市人口と高い可処分所得がプレミアム肉と利便性の高い加工肉製品の両方の需要を牽引。大阪と京都を含む近畿地方は、多様な肉料理を包含する豊かな食文化で知られ、生肉と加工肉の両方に対するバランスの取れた需要が見られる。

日本の食肉市場は地域ごとに多様な消費傾向を示す。関東地方は牛肉、豚肉、鶏肉、加工肉全般の需要が高く、近畿地方は和牛を含む牛肉、豚肉、鶏肉、加工肉が好まれる。中部地方は豚肉と鶏肉への強い嗜好があり、調理済み・加工肉製品の需要が増加。九州・沖縄地方は鶏肉と豚肉が特に好まれ、とんこつラーメンや焼き鳥などの地域料理が消費に影響を与えている。寒冷な東北地方では牛肉と羊肉の需要は小さいながらも安定しており、高品質な地域特産肉が特徴。中国地方は牛肉と鶏肉が共に強い存在感を示し、広大な農業基盤を持つ北海道はラム肉や牛肉を含む高級肉の生産で知られる。四国地方は地域の農業慣行に影響され、高品質な牛肉と豚肉を好む傾向にある。これらの地域ごとの嗜好と独自の食文化が、日本食肉市場の多様性と細分化に貢献している。

競争環境において、主要企業は消費者の嗜好変化、革新、市場動向に積極的に適応している。これらの企業は、従来の食肉カットから加工肉製品まで製品範囲を拡大し、和牛や高品質豚肉などのプレミアム製品への投資を強化。食肉生産の環境影響に対する消費者の意識の高まりを受け、持続可能性と倫理的な調達慣行を優先している。また、健康志向や環境意識の高い消費者の増加に対応するため、植物由来肉や培養肉の選択肢をポートフォリオに組み込んでいる。革新的なフードテック企業との協業を通じて代替タンパク質製品を導入し、食肉代替品への高まる需要に応えている。

最新の動向として、2024年6月には日本の食肉商社スターゼンが和牛の供給・生産強化戦略の一環として、マッコーリー・ダウンズ和牛肥育場を5590万豪ドルで買収した。同年9月には、日本のファストフードチェーン運営会社である吉野家ホールディングスが、人気の牛丼の牛肉不足を克服するため、ダチョウ肉の導入を発表。2024年1月には、日本政府が植物由来卵と培養肉の開発支援として、Umami UnitedとIntegriCultureに2770万ドルの助成金を授与した。また、2023年5月には、クロアチアの食肉企業PIK VRBOVECが、HVI 21-2獣医証明書を取得し、高品質なベビービーフを日本に輸出する初の企業となった。

本レポートは、2020年から2025年までの過去期間と2026年から2034年までの予測期間を対象に、日本食肉市場を億米ドル単位で分析する。市場の過去トレンド、見通し、促進要因、課題、そしてタイプ別(生肉、加工肉)、製品別(鶏肉、牛肉、豚肉、羊肉など)、流通チャネル別(スーパーマーケット、百貨店、専門店、オンラインストアなど)、地域別の市場評価を網羅。ステークホルダーは、市場セグメントの包括的な定量的分析、市場トレンド、予測、市場の推進要因、課題、機会に関する最新情報を得られる。また、ポーターのファイブフォース分析を通じて競争環境を理解し、主要企業の市場における現在の位置付けを把握できる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の食肉市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の食肉市場の状況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の食肉市場 – タイプ別内訳

6.1 生肉

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 加工肉

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の食肉市場 – 製品別内訳

7.1 鶏肉

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 牛肉

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 豚肉

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 羊肉

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の食肉市場 – 流通チャネル別内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 百貨店

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 専門店

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 オンラインストア

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の食肉市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 製品別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 製品別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 製品別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 製品別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 製品別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 製品別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 製品別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 製品別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本食肉市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業プロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

12 日本食肉市場 – 業界分析

12.1 促進要因、阻害要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

肉とは、動物の筋肉、内臓、脂肪などの食用部分を指します。主にタンパク質、脂質、ビタミン、ミネラルを豊富に含み、人類にとって重要な栄養源であり、世界中の食文化に深く根ざした食材です。

肉の種類は多岐にわたります。一般的に広く消費されているのは、牛肉、豚肉、鶏肉といった家畜の肉です。牛肉には、和牛や輸入牛があり、ステーキ、焼肉、すき焼き、煮込み料理などに利用されます。豚肉は、ロース、バラ、ヒレなど部位が豊富で、とんかつ、生姜焼き、豚汁、またハムやソーセージなどの加工品にも多く使われます。鶏肉は、もも肉、むね肉、ささみなどがあり、唐揚げ、焼き鳥、鍋物、サラダなど幅広い料理に活用されます。その他、羊肉はジンギスカンやローストに、馬肉は刺身(馬刺し)や煮込み料理に用いられることがあります。また、鹿肉や猪肉、鴨肉といった野生動物の肉はジビエと呼ばれ、独特の風味を持つ高級食材として楽しまれています。

肉の用途は非常に広範です。直接調理される方法としては、焼く(焼肉、ステーキ、焼き鳥)、煮る(シチュー、カレー、豚汁、角煮)、揚げる(唐揚げ、とんかつ)、炒める(野菜炒め、生姜焼き)などがあります。新鮮な肉は、刺身やユッケとして生食されることもあります。加工品としては、ハム、ソーセージ、ベーコン、缶詰、レトルト食品、ひき肉を使ったハンバーグやミートソースなど、多種多様な製品が存在します。さらに、肉のエキスはスープやブイヨン、コンソメといった調味料や出汁のベースとしても不可欠です。

肉に関連する技術も日々進化しています。畜産分野では、より美味しく、効率的に育つ品種改良や、飼料の最適化、衛生管理、疾病予防といった飼育管理技術が重要です。近年では、IoTやAIを活用した自動給餌や環境制御を行うスマート農業も導入されています。食肉加工においては、肉の旨味を引き出す熟成技術、鮮度を保つための冷凍・冷蔵技術、酸化を防ぐ真空包装やガス置換包装などが用いられています。また、衛生的な解体や整形を行う食肉処理技術も不可欠です。さらに、環境負荷の低減や倫理的な観点から、植物由来の原料で肉の食感や風味を再現する植物性代替肉(プラントベースミート)や、動物の細胞を培養して作る培養肉(クリーンミート)といった次世代の技術開発も進められています。これらの技術は、食の安全性を確保するための微生物検査、残留農薬・抗生物質検査、DNA鑑定などと合わせて、肉の安定供給と品質向上に貢献しています。