❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

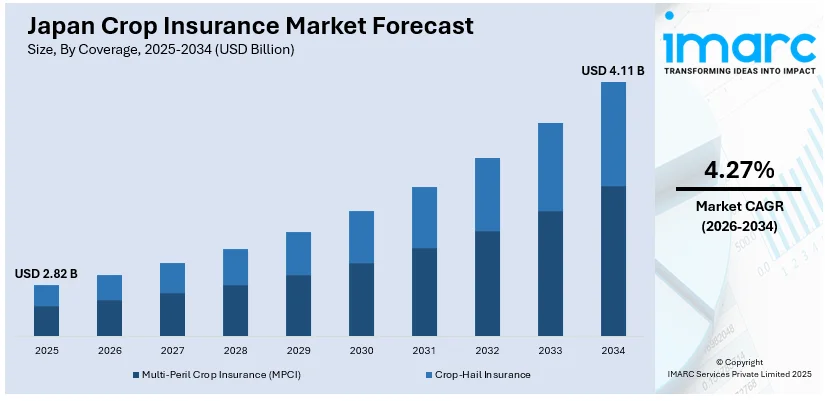

日本の作物保険市場は、近年、気候変動に起因するリスクの増大、政府による手厚い補助金制度、そして農家自身の作物保険に対する意識の高まりを背景に、顕著な成長を遂げています。2025年には市場規模が28.2億米ドルに達し、IMARCグループの最新予測によれば、2034年には41.1億米ドルへと拡大すると見込まれており、2026年から2034年までの予測期間における年平均成長率(CAGR)は4.27%という堅調な伸びを示すとされています。この成長は、農業経営における不確実性を軽減し、安定化を図る上で作物保険が不可欠なツールとなっている現状を反映しています。

市場拡大の主要な推進力の一つは、地球規模での気象パターンの変化と、それが日本の農業に与える深刻な影響です。予測不能な降雨量の変動、頻発する台風、そして平均気温の上昇は、全国各地の主要な作物の収穫サイクルに大きな打撃を与えています。このような状況下で、農家は気象災害による経済的損失を補填するため、作物保険制度への依存度を一層高めています。特に、日本の主要作物である米をはじめ、果物や野菜を栽培する農家は、単に収穫量だけでなく、作物の品質や最終的な収益までを包括的に保護する、より広範な補償内容を持つ保険への加入を積極的に検討する傾向にあります。

気象変動への適応策として、公共部門と民間部門の両方で、作物保険プログラムの拡充が精力的に進められています。リスク評価の精度を飛躍的に向上させるため、地域ごとの詳細な気象監視システムが導入され、さらに衛星画像解析や作物データの追跡といった最先端技術の進歩が、保険会社によるより正確な保険料設定や迅速かつ公正な損害査定を可能にしています。これらの技術革新は、保険制度全体の透明性を高め、農家からの信頼を深めるとともに、不正請求の削減にも大きく貢献しています。また、一部の地域では、農家が協同組合を組織し、リスクを共同で分担することで、保険料の負担を軽減し、より多くの農家が保険に加入しやすい環境を整備する動きも見られます。これらの地道ながらも着実な改善努力は、長期的な農業の持続可能性戦略において、作物保険が果たすべき役割を一層強化していくものと期待されています。

政府による強力な支援も、日本の作物保険市場の成長を支える重要な柱です。農林水産省は、保険料の補助金制度や行政面での手厚いサポートを通じて、特に経営基盤の弱い小規模農家にとって、作物保険をより手頃でアクセスしやすいものにしています。農業協同組合(JA)などの協同組合の枠組みや、地方自治体との緊密な連携を通じて、これまで作物保険のサービスが行き届いていなかった地域への普及活動も積極的に展開されています。作物不作による経済的打撃を軽減し、農家の生活と経営を守るための様々なプログラムが勢いを増しており、近年では、作物保険の重要性やメリットを広く周知するための意識向上キャンペーンも全国規模で精力的に実施されています。これらの多角的な取り組みは、農家の所得保護と農業経営の安定化に不可欠な役割を果たし、日本の食料安全保障にも寄与しています。

日本の作物保険市場は、気候変動に起因する洪水や干ばつといった自然災害リスクの増大、そして農家の間で高まるリスク意識を背景に、顕著な成長を遂げています。この市場の拡大は、予期せぬ損失に対する経済的緩衝材を求める農家のニーズに強く後押しされています。政策面では、政府による支援が強化され、補償対象が従来の主要穀物から特殊作物を含む幅広い農産物へと拡大されており、より多様な農業経営者が保険の恩恵を受けられるようになっています。

市場の採用率向上と農家の事務負担軽減を目指し、保険業界では加入手続きの簡素化やデジタル技術を活用した請求追跡ツールの導入が進められています。さらに、保険金支払いの迅速化と透明性向上を図るため、指数ベースのモデルが試験的に導入されるなど、革新的な取り組みが展開されています。これらの集中的な対策は、強力な政策的裏付けと相まって、日本の作物保険市場を継続的に前進させています。

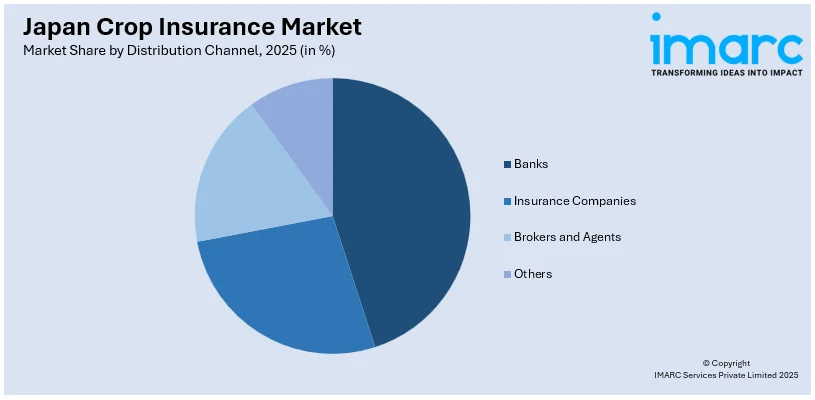

IMARC Groupの市場分析レポートは、2026年から2034年までの国レベルの予測とともに、市場の主要トレンドを詳細に分析しています。市場は主に「補償内容」と「流通チャネル」に基づいて分類されています。補償内容の観点からは、多目的作物保険(MPCI)と作物雹害保険が主要な種類として挙げられ、それぞれが詳細に分析されています。流通チャネルについては、銀行、保険会社、ブローカーおよび代理店、その他が主要な経路として特定されており、それぞれの役割と市場への影響が詳しく解説されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に評価されています。各地域の農業特性や保険市場の動向が詳細に検討されており、地域ごとの市場機会と課題が浮き彫りにされています。

競争環境についても包括的な分析が提供されており、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった要素が詳細にカバーされています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されており、各社の戦略や市場での立ち位置が明確にされています。

最近の市場動向として、2024年7月には、日本の協同組合保険の枠組みを代表する全共連が、国際農業開発基金(IFAD)と提携し、農村開発と食料安全保障を支援するための5000万米ドルの栄養債を発行しました。この画期的な取り組みは、作物保険の関連性と重要性をさらに強化し、持続可能な農業と地域社会の発展に貢献するものとして注目されています。

このIMARCレポートは、日本の作物保険市場に関する詳細な分析を提供します。分析の基準年は2025年で、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象とし、市場規模は数十億米ドルで評価されます。レポートの主な目的は、過去のトレンド、将来の市場見通し、業界を牽引する要因と直面する課題を深く掘り下げ、さらに各セグメントにおける過去および将来の市場評価を行うことです。

本レポートでは、補償タイプとして多種危険作物保険(MPCI)と作物雹害保険を詳細に分析します。流通チャネルは、銀行、保険会社、ブローカーおよび代理店、その他の多様な経路を網羅しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域をカバーし、地域ごとの特性と市場動向を明らかにします。

レポートには、販売後10%の無料カスタマイズと10〜12週間のアナリストサポートが含まれ、PDFおよびExcel形式で提供されます。特別な要望に応じて、編集可能なPPT/Word形式での提供も可能です。

このレポートは、日本の作物保険市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、補償タイプ別、流通チャネル別、地域別の市場の内訳、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の度合いといった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の作物保険市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定を支援します。さらに、ポーターのファイブフォース分析は、新規参入者の影響、競争上のライバル関係、供給者の交渉力、買い手の交渉力、代替品の脅威を評価する上で不可欠なツールとなり、ステークホルダーが日本の作物保険業界内の競争レベルとその魅力を深く分析するのに貢献します。また、詳細な競争環境の分析を通じて、ステークホルダーは自社の競争環境を明確に理解し、市場における主要プレーヤーの現在の位置付けと戦略についての貴重な洞察を得ることができます。これにより、市場での優位性を確立するための戦略策定が可能となります。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の作物保険市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の作物保険市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の作物保険市場 – 補償別の内訳

6.1 総合危険作物保険 (MPCI)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 作物雹害保険

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の作物保険市場 – 流通チャネル別の内訳

7.1 銀行

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 保険会社

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ブローカーおよび代理店

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の作物保険市場 – 地域別の内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 補償別の市場内訳

8.1.4 流通チャネル別の市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 補償別の市場内訳

8.2.4 流通チャネル別の市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 補償別の市場内訳

8.3.4 流通チャネル別の市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 補償別の市場内訳

8.4.4 流通チャネル別の市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 補償別の市場内訳

8.5.4 流通チャネル別の市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 補償別の市場内訳

8.6.4 流通チャネル別の市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 補償別の市場内訳

8.7.4 流通チャネル別の市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 補償別の市場内訳

8.8.4 流通チャネル別の市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の作物保険市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の作物保険市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

作物保険は、自然災害(台風、洪水、干ばつ、病害虫など)によって農作物が被害を受け、収穫量や品質が低下した場合に、その損害を補償することで農業経営の安定を図るための制度でございます。これにより、農家の方々は予期せぬリスクから守られ、食料供給の安定にも寄与いたします。多くの場合、政府からの補助金が投入され、保険料の一部が軽減される仕組みとなっております。

種類としましては、補償の対象となるリスクの範囲によって「全リスク型」と「特定リスク型」に大別されますが、日本では広範囲の災害をカバーする全リスク型が主流でございます。また、補償の算出方法や対象によっても分類されます。例えば、実際の収穫量が保証収量を下回った場合に補償される「収量ベース保険」や、収穫量と価格を掛け合わせた収入が保証収入を下回った場合に補償される「収入ベース保険」がございます。さらに、個々の農家の被害状況に基づいて補償する「個別単位型」と、特定の地域全体の平均収量に基づいて補償する「地域単位型」も存在します。日本の農業災害補償制度(NOSAI)は、米、麦、大豆、様々な果物、野菜、家畜などを対象とし、地域の農業共済組合が運営を担っております。

作物保険の主な用途・活用は、農家の皆様の経営リスク管理でございます。気候変動による異常気象が増加する中で、収益の不安定性を緩和し、災害後の経済的再建を支援いたします。これにより、農家は安心して新たな技術への投資や規模拡大を検討でき、持続可能な農業経営を促進します。また、金融機関からの融資を受ける際の信用補完としても機能し、農業全体の発展に貢献いたします。食料安全保障の観点からも、安定した食料生産基盤を維持するために不可欠な役割を担っております。

関連技術としては、まず「リモートセンシング」や「衛星画像解析」が挙げられます。これらは広範囲の農地の作物の生育状況や健康状態を監視し、災害発生時の被害状況を迅速かつ正確に把握するために活用されます。次に、「地理情報システム(GIS)」は、農地の区画情報、土壌データ、気象データなどを統合し、リスク評価や保険契約管理の精度向上に役立てられます。さらに、「気象データ」や「高精度な気象予測技術」は、異常気象の早期警戒や保険料率の算出、被害認定の客観性確保に不可欠です。近年では、圃場に設置されたIoTセンサーからリアルタイムの微細気象データを収集する取り組みも進んでおります。そして、「ビッグデータ解析」や「AI(人工知能)」は、過去の膨大な収量データ、気象データ、衛星画像などを分析し、より精度の高いリスクモデルの構築や保険金支払いの自動化に貢献しております。将来的には、「ブロックチェーン技術」が、保険契約や支払い記録の透明性・信頼性を高め、スマートコントラクトによる自動支払いメカニズムの実現に寄与する可能性もございます。