❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

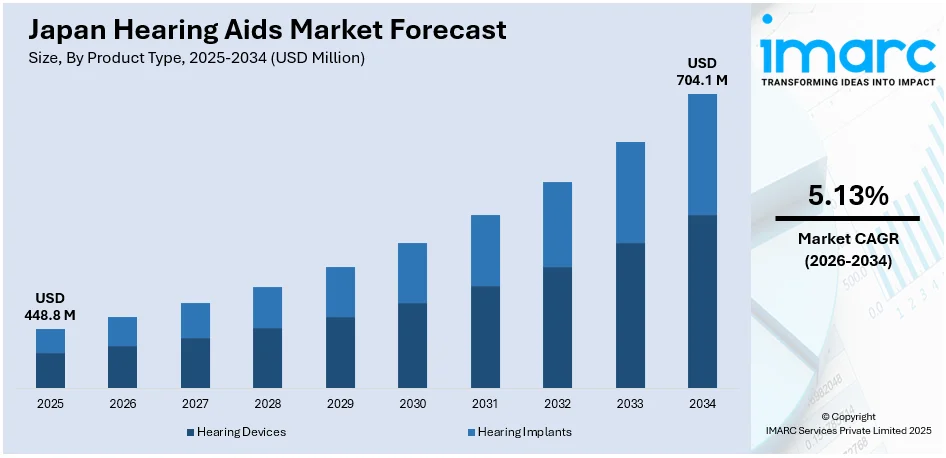

日本の補聴器市場は、2025年に4億4880万ドル規模に達し、2034年には7億410万ドルに成長すると予測されています。2026年から2034年にかけての年平均成長率(CAGR)は5.13%が見込まれており、市場は堅調な拡大を続けています。

この成長を牽引する主要因は多岐にわたります。まず、AI搭載やBluetooth対応といった急速な技術革新が挙げられます。これらの先進的な補聴器は、ユーザーに高い利便性を提供し、日本のテクノロジー志向の消費者に強くアピールしています。現代の補聴器はBluetooth、AI、スマートフォン互換性を統合しており、ユーザーはモバイルアプリを通じて設定を調整したり、音声を直接ストリーミングしたり、リアルタイムで聴覚の健康状態をモニタリングしたりすることが可能です。このようなスマートでコネクテッドな補聴器への需要が特に高まっています。

また、政府による補助金制度や保険適用範囲の拡大は、高齢者層にとって補聴器の入手を容易にし、市場のアクセシビリティを大幅に向上させています。聴覚健康に関する意識向上キャンペーンも、補聴器使用に対する社会的な偏見(スティグマ)を軽減し、早期導入を促進する上で重要な役割を果たしています。

さらに、遠隔医療(テレヘルス)の統合も市場拡大の重要な要素です。パンデミック以降、日本の医療利用パターンは変化し、2023年11月時点でも一般医療および精神科医療の入院患者数がパンデミック前の水準をそれぞれ7.8%および8%下回るなど、医療提供のあり方が変容しています。このような状況下で、遠隔での調整や相談が可能になったことは、特に移動が制限される高齢者にとって大きな恩恵をもたらし、補聴器の利用を促進しています。メーカーは、若年層の聴覚損失者にも対応するため、小型で目立たないデザインと強化された接続機能を備えたデバイスの開発に注力しています。ウェアラブル技術の進化に伴い、異なる音環境に自動で適応するAI搭載補聴器の採用も増加し、市場のさらなる成長を後押しすると期待されています。

日本は急速な高齢化社会に直面しており、65歳以上の人口は総人口の28%を超え、3625万人に達しています。これは総人口の約30%に相当し、聴覚損失を公衆衛生上の深刻な懸念事項として浮上させています。高齢化の進展に伴い、医療費や福祉費の増加という課題に直面する中で、補聴器および関連するヘルスケアサービスへの需要は増大しており、日本のヘルスケア市場にとって明確な機会を提示しています。政府は、この人口動態の変化に対応するため、補聴器へのアクセスを支援する政策を推進しています。これらの複合的な要因が、日本の補聴器市場のシェアを拡大し、今後も持続的な成長を支える強固な基盤となっています。

日本の補聴器市場は、高齢化社会の急速な進展と、補聴器へのアクセスを向上させるための政府の積極的な取り組みにより、顕著な成長を遂げています。特に高齢者層を対象とした補助金制度の拡充や、市販補聴器(OTC)に関する規制緩和は、市場拡大の主要な推進力となっています。さらに、医療機関や非政府組織(NGO)が主導する公衆衛生キャンペーンは、難聴の早期診断と治療の重要性を強調し、補聴器使用に対する社会的な偏見を軽減する効果をもたらしています。企業もまた、医療機関との連携を強化し、無料の聴力検査や教育セミナーを積極的に提供することで、補聴器ソリューションへの関心を高め、市場の拡大を後押ししています。このような複合的な要因により、より多くの人々が聴覚ソリューションを求めるようになり、市場の成長が加速しています。今後も日本の高齢者人口の増加は続くため、手頃な価格で高性能な補聴器ソリューションへの需要は一層高まり、市場の拡大傾向は継続すると予測されています。

IMARC Groupのレポートは、2026年から2034年までの日本の補聴器市場における主要トレンドと、国および地域レベルでの詳細な予測を提供しています。市場は以下の主要なセグメントに基づいて分類され、詳細な分析が行われています。

**製品タイプ別:**

補聴器デバイスと補聴器インプラントに大別されます。補聴器デバイスには、耳かけ型(BTE)、レシーバー分離型(RITE)、耳あな型(ITE)、カナル型(CHA)などが含まれます。補聴器インプラントには、人工内耳とBAHAインプラントがあります。

**難聴の種類別:**

感音性難聴と伝音性難聴に分類され、それぞれの市場動向が分析されています。

**患者タイプ別:**

成人患者と小児患者に分けられ、それぞれのニーズと市場規模が詳細に検討されています。

**技術タイプ別:**

アナログ補聴器とデジタル補聴器に分類され、技術革新が市場に与える影響が分析されています。

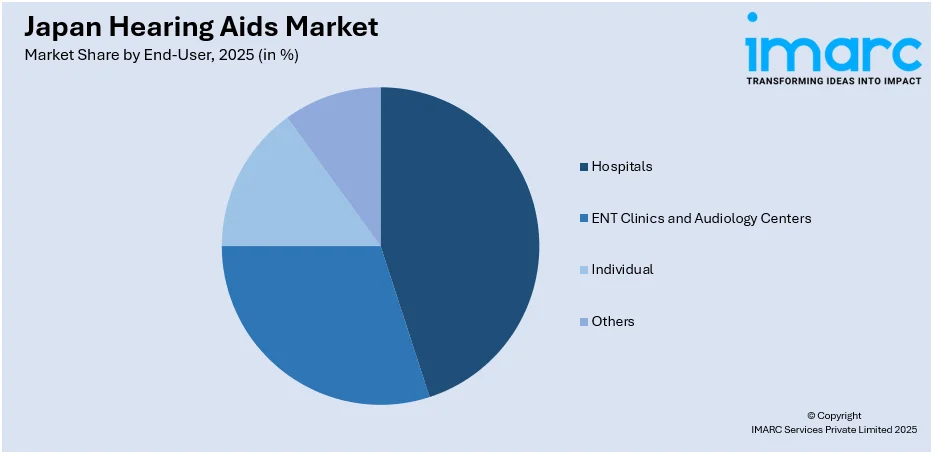

**エンドユーザー別:**

病院、耳鼻咽喉科クリニックおよび聴覚センター、個人、その他に分類され、各エンドユーザーセグメントの市場シェアと成長機会が評価されています。

**地域別:**

関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場すべてについて、包括的な分析が提供されています。

競争環境についても詳細な分析がなされており、市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、主要な全企業の詳細なプロファイルも提供されており、市場参入企業や投資家にとって貴重な情報源となっています。

市場の最新ニュースとして、2024年9月9日にはAppleがAirPods Pro 2に世界初の市販補聴器機能を搭載した画期的な健康機能を発表しました。これは、補聴器技術の進化と、より広範な消費者へのアクセシビリティ向上を示す重要な動きであり、今後の市場に大きな影響を与える可能性があります。

Appleは、AirPods Pro 2向けに、軽度から中程度の難聴を持つユーザーを対象とした革新的な「ライブリスニング」機能を導入しました。この機能は、AirPods Pro 2を補聴器として活用することを可能にし、臨床的に検証済みです。2024年秋末までに、日本を含む世界100以上の地域で提供が開始される予定です。さらに、Apple Watchには睡眠時無呼吸症候群の通知機能が新たに加わり、日本を含むグローバルな健康管理機能が一段と強化されています。

一方、日本の補聴器市場に関するIMARCの包括的なレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向、そして2026年から2034年までの将来予測期間を詳細に分析しています。市場規模は百万米ドル単位で評価され、レポートの範囲は、歴史的トレンド、市場見通し、業界の主要な促進要因と課題、そして製品タイプ、難聴タイプ、患者タイプ、技術タイプ、エンドユーザー、地域ごとの詳細な市場評価を含みます。

具体的にカバーされるセグメントは以下の通りです。

製品タイプには、耳かけ型(BTE)、RIC型(RITE)、耳あな型(ITE)、カナル型(CHA)などの多様な補聴器デバイスに加え、人工内耳やBAHAインプラントといった補聴器インプラントが含まれます。

難聴タイプは、感音性難聴と伝音性難聴に分類されます。

患者タイプは成人および小児に分けられ、それぞれのニーズが分析されます。

技術タイプはアナログとデジタル技術を網羅しています。

エンドユーザーとしては、病院、耳鼻咽喉科クリニックおよび聴覚センター、個人、その他が対象となります。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が詳細に分析されます。

このレポートは、日本の補聴器市場がこれまでどのように推移し、今後どのように発展するか、製品タイプ、難聴タイプ、患者タイプ、技術タイプ、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の度合いといった多岐にわたる重要な質問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの日本の補聴器市場に関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスを提供することです。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争の激しさ、サプライヤーとバイヤーの交渉力、代替品の脅威といった要因が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で重要なツールとなります。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

レポートは、販売後の10%無料カスタマイズと10~12週間のアナリストサポートを提供し、PDFおよびExcel形式で提供されます。特別な要求に応じて、PPT/Word形式での編集可能なレポートも提供可能です。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の補聴器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の補聴器市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の補聴器市場 – 製品タイプ別内訳

6.1 補聴器デバイス

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 耳かけ型 (BTE)

6.1.3.2 レシーバー耳あな型 (RITE)

6.1.3.3 耳あな型 (ITE)

6.1.3.4 カナル型補聴器 (CHA)

6.1.3.5 その他

6.1.4 市場予測 (2026-2034)

6.2 補聴器インプラント

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 人工内耳

6.2.3.2 骨導補聴器インプラント (BAHA)

6.2.4 市場予測 (2026-2034)

7 日本の補聴器市場 – 難聴タイプ別内訳

7.1 感音性難聴

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 伝音性難聴

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の補聴器市場 – 患者タイプ別内訳

8.1 成人

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 小児

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の補聴器市場 – 技術タイプ別内訳

9.1 アナログ

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 デジタル

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の補聴器市場 – エンドユーザー別内訳

10.1 病院

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 耳鼻咽喉科クリニックおよび聴覚センター

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 個人

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 その他

10.4.1 過去および現在の市場動向 (2020-2025)

10.4.2 市場予測 (2026-2034)

11 日本の補聴器市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 製品タイプ別市場内訳

11.1.4 難聴タイプ別市場内訳

11.1.5 患者タイプ別市場内訳

11.1.6 技術タイプ別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 製品タイプ別市場内訳

11.2.4 難聴タイプ別市場内訳

11.2.5 患者タイプ別市場内訳

11.2.6 技術タイプ別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 製品タイプ別市場内訳

11.3.4 難聴別市場内訳

11.3.5 患者タイプ別市場内訳

11.3.6 技術タイプ別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 製品タイプ別市場内訳

11.4.4 難聴別市場内訳

11.4.5 患者タイプ別市場内訳

11.4.6 技術タイプ別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地域

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 製品タイプ別市場内訳

11.5.4 難聴別市場内訳

11.5.5 患者タイプ別市場内訳

11.5.6 技術タイプ別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地域

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 製品タイプ別市場内訳

11.6.4 難聴別市場内訳

11.6.5 患者タイプ別市場内訳

11.6.6 技術タイプ別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地域

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 製品タイプ別市場内訳

11.7.4 難聴別市場内訳

11.7.5 患者タイプ別市場内訳

11.7.6 技術タイプ別市場内訳

11.7.7 エンドユーザー別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地域

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 製品タイプ別市場内訳

11.8.4 難聴別市場内訳

11.8.5 患者タイプ別市場内訳

11.8.6 技術タイプ別市場内訳

11.8.7 エンドユーザー別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本補聴器市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本補聴器市場 – 業界分析

14.1 促進要因、阻害要因、機会

14.1.1 概要

14.1.2 促進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 サプライヤーの交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

補聴器は、聴力に困難を抱える方々の聴覚を補い、日常生活におけるコミュニケーション能力と生活の質を向上させることを目的とした医療機器です。周囲の音や会話の音声をマイクで拾い、増幅器で処理し、レシーバーを通して耳に届けることで、より聞き取りやすくします。個々の聴力レベルやライフスタイルに合わせて調整されることが特徴です。

補聴器には様々な種類があります。最も一般的なのは、耳の後ろに装着する「耳かけ型」で、高い出力と操作のしやすさが利点です。レシーバーが耳栓部分に配置される「RIC型(Receiver-in-Canal)」も耳かけ型の一種で、小型で目立ちにくく、自然な音質が特徴です。次に、耳の穴のくぼみに合わせてオーダーメイドされる「耳あな型」があります。さらに小型で耳の奥に収まる「カナル型」や、ほとんど見えない「完全カナル型」は、目立たないことを重視する方に選ばれます。特定の難聴には「骨導補聴器」が適用されることもあります。

補聴器の主な用途は、軽度から重度、または高度の感音性難聴、伝音性難聴、混合性難聴を持つ方々の聴覚をサポートすることです。会話の聞き取りを改善し、周囲の環境音への気づきを高め、聞き取りに伴う疲労感を軽減します。これにより、家族や友人との交流、職場での会議、テレビ視聴、音楽鑑賞、屋外活動など、様々な場面での社会参加を促進し、生活の満足度を高めます。専門家による適切なフィッティングと調整が、効果を最大限に引き出す鍵となります。

関連技術も日々進化しています。デジタル信号処理(DSP)は、多チャンネル処理、ハウリング抑制、ノイズリダクション、指向性マイク機能などを実現し、補聴器の性能を飛躍的に向上させました。Bluetooth接続により、スマートフォンやテレビからの音声を直接補聴器にストリーミングできる機能が一般的です。充電式バッテリーの採用で利便性が向上し、公共施設のループシステムに対応するテレコイル機能も搭載されています。さらに、AIや機械学習を活用し、ユーザーの環境や好みに合わせて音質を自動で最適化する機能や、スマートフォンアプリを通じたリモートコントロール機能も普及しており、よりパーソナルな聴覚体験を提供しています。