❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

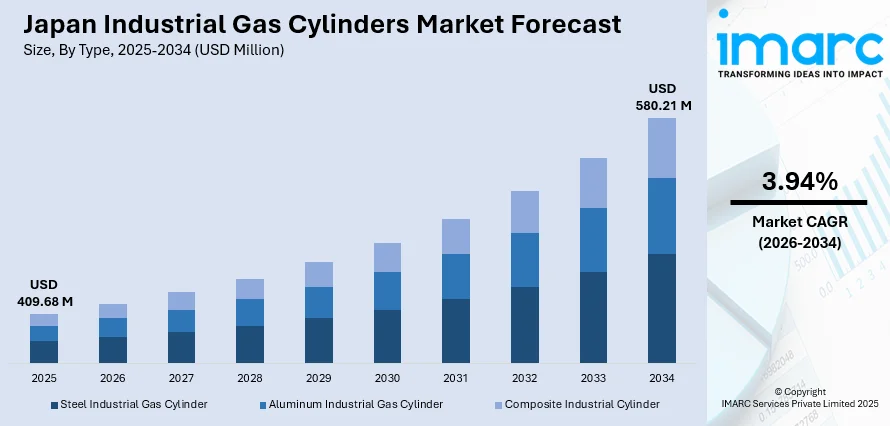

日本の産業用ガスボンベ市場は、2025年に4億968万米ドルと評価され、2034年には5億8021万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.94%で成長する見込みです。この堅調な成長は、日本の広範な製造能力、先進的な技術インフラ、そして主要産業部門への戦略的投資によって推進されています。鉄鋼生産、自動車製造、半導体製造、ヘルスケアといった幅広い分野からの強い需要が市場を支えています。日本が技術革新と厳格な安全基準にコミットしていることが、地域における産業用ガスボンベ市場の重要なプレーヤーとしての地位を確立しており、国内メーカーは進化する産業要件に対応するため、製品品質の向上と流通ネットワークの拡大を継続的に行っています。

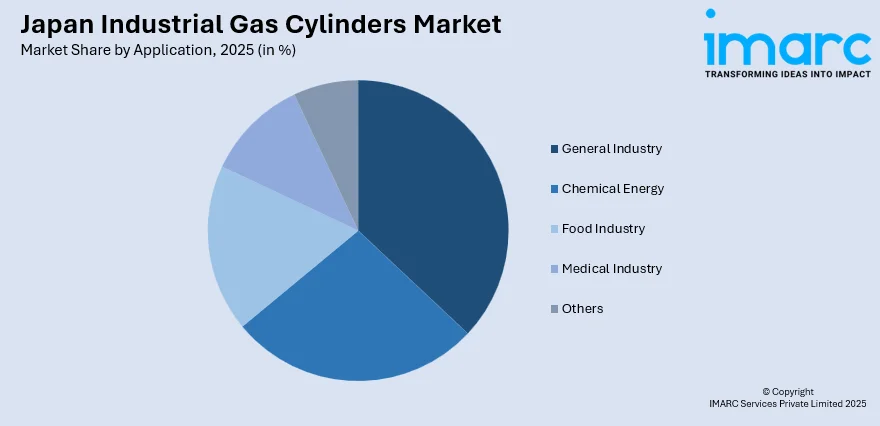

市場をセグメント別に見ると、タイプ別ではスチール製産業用ガスボンベが2025年に62%のシェアを占め、その優れた耐久性、費用対効果、および鉄鋼製造、化学処理、溶接作業を含む重工業での幅広い用途により市場を支配しています。用途別では、一般産業が2025年に37%のシェアで市場をリードしており、金属加工、溶接、建設活動、および信頼性の高いガス貯蔵・輸送ソリューションを必要とする多様な製造プロセスでの広範な利用がその要因です。地域別では、関東地方が2025年に35%の最大シェアを占めています。これは、東京、神奈川、埼玉に電子機器、製造、ヘルスケア産業が密集していること、および先進的なインフラと強力な流通ネットワークの恩恵を受けていることによるものです。

日本の産業用ガスボンベ市場は中程度の競争強度を示しており、確立された国内メーカーと多国籍企業が、技術革新、戦略的パートナーシップ、および包括的なサービスネットワークを通じて、多様な産業用途と地域市場でのシェア獲得を目指して競争しています。この市場は、日本の堅牢な産業エコシステムと技術進歩への優先順位によって推進されており、世界有数の規模を誇る自動車産業(熱処理、切断、溶接に大きく依存)、Rapidusによる2nmトランジスタの試作達成などの取り組みによる半導体部門の拡大(超高純度ガス貯蔵ソリューションの需要加速)、高齢化と呼吸器ケア要件の増加を特徴とするヘルスケア部門が、需要をさらに強化しています。軽量複合材料やIoT対応監視システムを備えたスマートボンベ技術における継続的な革新も、市場の成長に貢献しています。

主要な市場トレンドとしては、以下の3点が挙げられます。

1. **水素インフラ開発とクリーンエネルギー移行:** 2050年までのカーボンニュートラル達成に向けた日本のコミットメントは、水素インフラへの大規模な投資を推進し、産業用ガスボンベ市場に大きな影響を与えています。政府の戦略的イニシアチブは、水素充填ステーションや燃料電池アプリケーションの開発を支援し、350バール以上の高圧に対応できる特殊な高圧複合ボンベの必要性を生み出しています。川崎重工業が2025年9月に日本初の30%水素混焼ガスタービンの運用を開始した事例は、産業用途における水素技術の統合の進展と、先進的なボンベソリューションへの新たな需要経路の創出を示しています。

2. **先進製造と半導体部門の拡大:** 半導体産業の成長は、ウェーハ製造プロセスに不可欠な超高純度ガスの需要を加速させることで、産業用ガスボンベ市場に大きく影響しています。Rapidusファウンドリによる最先端トランジスタ技術の開発に示されるように、国内チップ製造への日本の注力は、精密なガス貯蔵・供給システムへの高い需要を生み出しています。サプライチェーンのレジリエンスを強化するための業界連携が形成され、フォトリソグラフィやエッチングプロセスへの投資増加が特殊ガスボンベの需要を加速させています。このトレンドは、電子機器製造アプリケーションにサービスを提供する精密ガスシステムの着実な収益成長と技術アップグレードを支えています。

3. **スマートボンベ技術とIoT統合:** IoT対応監視システムを搭載したスマートガスボンベの採用は、日本市場における変革的なトレンドです。これらの先進的なボンベは、リアルタイム追跡、自動漏洩検知、および安全性向上機能を提供し、新製品の約12%がこれらの技術を組み込んでいます。産業施設では、運用リスクの低減とガス使用効率の最適化のためにスマート監視システムの統合がますます進んでいます。この技術進化は、日本のより広範なインダストリー4.0イニシアチブと連携し、コネクテッドな産業エコシステムの開発を支援し、デジタル強化型ガス貯蔵ソリューションの需要を促進しています。

2026年から2034年にかけての日本の産業用ガスボンベ市場の見通しは、持続的な産業需要、クリーンエネルギーイニシアチブへの政府支援、および進行中のインフラ開発プロジェクトに支えられ、引き続き良好です。高齢化による呼吸器ケア需要の増加を背景としたヘルスケア部門の拡大と、自動車産業における溶接・加工用途の安定した需要が、市場の勢いを継続的に確保します。水素エネルギーインフラと半導体製造能力への日本の戦略的投資は、実質的な成長機会を創出すると期待されています。

日本の工業用ガスボンベ市場は、2026年から2034年にかけて年平均成長率3.94%で成長すると予測される。関連する工業ガス市場は2033年までに54億ドル(CAGR 3.5%)、医療ガス市場は15億3375万ドル(CAGR 5.81%)に達すると見込まれている。

市場をタイプ別に見ると、2025年にはスチール製工業用ガスボンベが市場全体の62%を占め、圧倒的な優位を保つ。これは、優れた耐久性、高い耐圧性、費用対効果の高さから、鉄鋼製造、化学処理、大規模溶接作業など日本の重工業の基盤を支えているためである。スチール製ボンベは、厳しい日本の安全規制を満たし、過酷な運用環境に耐えうる堅牢な構造を持つ。製造業者は、腐食防止コーティングや高度な表面処理で寿命を延ばし、精密産業のガス純度基準を維持。日本のメーカーは、高度な冶金技術と精密工学で国際品質基準を満たし、生産効率と競争力のある価格設定を両立している。確立されたサプライチェーン、成熟したリサイクルインフラ、技術的専門知識も優位性を強化する。

用途別では、2025年に一般産業が市場全体の37%を占め、最大のシェアを誇る。このセグメントには、金属加工、溶接作業、熱処理プロセスなど、信頼性の高いガス貯蔵・供給ソリューションを必要とする多様な製造業が含まれる。日本の広範な製造業(自動車部品、機械生産、建設資材など)が、切断、ろう付け、表面処理作業を支えるボンベ需要を牽引。精密製造業としての評判は、一貫したガス品質と信頼性の高いサプライチェーンを求める産業の生産効率と品質維持に貢献している。自動化されたガス処理システムや統合供給ソリューションの導入が進み、メーカーはガス消費の最適化、運用コスト削減、職場安全向上を目指し、高度なボンベ管理技術に投資している。

地域別では、2025年に日本の工業用ガスボンベ市場の35%を占める関東地方が明確な優位性を示す。東京、神奈川、埼玉、千葉、茨城、栃木、群馬県を含む関東地方は、日本最大の製造業、エレクトロニクス、ヘルスケア産業の集積地であり、多様な用途で工業用ガスボンベの大きな需要を生み出す。主要な産業クラスター、研究施設、高度なインフラが大規模ガス消費を支え、半導体製造や精密製造業が高純度ガス貯蔵ソリューションへの継続的な需要を促進。水素エネルギー導入や再生可能エネルギープロジェクトを推進する政府の取り組みも、地域の工業ガス生産能力とインフラ開発能力を強化している。確立された流通ネットワーク、高度な物流インフラ、主要国際港への戦略的近接性、包括的な交通網が、効率的なボンベサプライチェーン管理を可能にする。

市場成長の主要な推進要因としては、医療インフラの拡大と高齢化人口が挙げられる。日本は世界有数の高齢化国であり、呼吸器ケアサービス、酸素療法機器、医療ガスインフラへの需要が大幅に拡大。医療施設では、慢性呼吸器疾患、術後ケア、携帯型酸素供給システムを必要とする在宅医療サービスの治療能力が増強されている。この人口動態の傾向は、医療用ボンベへの持続的な需要成長を保証し、軽量でポータブルなガス貯蔵ソリューションの革新を促進している。

日本の産業用ガスシリンダー市場は、複数の主要な成長要因に支えられ、持続的な拡大が見込まれています。

主な成長要因として、まず医療分野が挙げられます。高齢化社会の進展と在宅医療、救急医療サービスの需要増加に伴い、医療用酸素や麻酔ガス、呼吸器治療用ガスなどの供給に不可欠なシリンダーの需要が高まっています。特に、小型軽量でスマートなデリバリー技術を備えたシリンダーへの関心が高まっています。

次に、水素エネルギーとクリーンテクノロジーインフラへの戦略的投資が市場を牽引しています。日本が2050年までのカーボンニュートラル達成を掲げる中、水素インフラへの大規模な投資が進み、産業用ガスシリンダーメーカーに大きな機会をもたらしています。政府主導の取り組みにより、水素充填ステーションの整備、燃料電池車の普及、高圧貯蔵ソリューションを必要とする産業用水素利用が拡大しています。水素混焼技術の開発や、受入基地から流通ネットワークに至る包括的な水素サプライチェーンの構築も進んでおり、水素が実証段階から商業規模へと移行するにつれて、市場の持続的な成長が期待されます。

さらに、先端製造業、特に半導体産業の拡大が重要な推進力です。国内半導体製造能力の強化に戦略的に注力する日本において、ウェハー加工に不可欠な超高純度ガス(窒素、アルゴン、水素、特殊ガスなど)の精密貯蔵・供給システムに対する需要が大幅に増加しています。最先端のトランジスタ試作を実現するような半導体施設の設立は、フォトリソグラフィー、エッチング、成膜プロセスを支えるガスインフラへの投資を加速させています。また、精密機械、航空宇宙部品、特殊エレクトロニクスを含む広範な先端製造業も、多様な製造・処理プロセスを支える産業用ガスシリンダーへの安定した需要を維持しており、半導体産業の拡大と製造業全体の近代化が相まって、市場の成長を確実なものにしています。

一方で、市場はいくつかの課題に直面しています。厳格な規制遵守と安全認証要件は、製造、試験、保守に関する包括的な規制枠組みにより、市場参加者に大きな負担を課しています。複雑な認証プロセス、定期検査、厳格な品質管理基準は、運用コストを増加させ、新規参入の障壁となっています。また、鉄鋼、アルミニウム、複合材料などの原材料価格の変動と世界的なサプライチェーンの混乱は、製造コストに直接影響を与え、価格圧力と在庫管理の課題を生じさせています。さらに、バルク液体貯蔵、オンサイトガス生成システム、パイプライン供給といった代替ガス供給技術との競争も激化しており、大規模産業顧客は総所有コストを評価し、従来のシリンダーベースの供給システムへの依存を減らす統合型ガス供給ソリューションを好む傾向にあります。

日本の産業用ガスシリンダー市場は、国内の確立されたメーカーと多国籍の産業ガス企業が包括的な供給ネットワークを運営する、中程度に統合された競争構造を示しています。市場参加者は、技術革新、製品品質の差別化、製造、流通、保守、技術サポートにわたる広範なサービス能力を通じて競争しています。主要企業は、既存の顧客関係、製造専門知識、流通インフラを活用して、多様な産業用途で市場での地位を維持しています。シリンダーメーカーと産業ガス供給業者間の戦略的提携は、複雑な顧客要件に対応する統合ソリューションの提供を促進しています。競争環境は、持続可能な技術、スマートシリンダーソリューション、水素インフラ、半導体製造、ヘルスケア分野における新たな用途に対応する専門製品への重点化が進むにつれて進化し続けています。市場リーダーは、シリンダーの性能、安全機能、運用効率を向上させるための研究開発に多額の投資を行い、日本の産業エコシステム全体で増大する需要に対応するために生産能力を拡大しています。

最近の動向として、2024年1月にはGE Vernovaのガス発電事業とIHI株式会社が、アンモニアを燃料として利用できるガスタービン燃焼器の構築に関する合意を締結しました。これは日本のクリーンエネルギー移行イニシアチブを支援し、特殊なガス貯蔵ソリューションへの需要を創出するものです。

本レポートは、2025年を分析の基準年とし、2020年から2025年までの履歴トレンドと市場見通し、2026年から2034年までの予測期間を対象としています。鉄鋼、アルミニウム、複合材シリンダーの種類、一般産業、化学エネルギー、食品、医療などの用途、関東、関西、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域をカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の工業用ガスボンベ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の工業用ガスボンベ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の工業用ガスボンベ市場 – タイプ別内訳

6.1 鋼製工業用ガスボンベ

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アルミニウム製工業用ガスボンベ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 複合工業用ボンベ

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の工業用ガスボンベ市場 – 用途別内訳

7.1 一般産業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 化学エネルギー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 食品産業

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 医療産業

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の工業用ガスボンベ市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025年)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の工業用ガスボンベ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主なニュースとイベント

11 日本の工業用ガスボンベ市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

産業用ガスシリンダーは、高圧ガスを安全に貯蔵し、運搬するための特殊な容器でございます。主に金属製で、内部に充填されるガスの種類や圧力に応じて、厳格な設計基準に基づいて製造されております。これらは、高圧ガス保安法をはじめとする関連法規に則り、その製造から管理、使用に至るまで厳しく規制されており、産業界の様々な分野で不可欠な役割を担っております。

種類としましては、まず充填されるガスの種類によって多岐にわたります。例えば、溶接や切断に用いられる酸素、不活性雰囲気の形成や冷却に使われる窒素、アーク溶接や雰囲気ガスとして利用されるアルゴン、炭酸飲料や溶接、消火用途の炭酸ガス、そして溶接・切断用の溶解アセチレンなどが代表的でございます。その他にも、水素、ヘリウム、特殊な混合ガスなど、用途に応じた様々なガスが充填されます。また、ガスの状態によっても分類され、高圧ガス(例:酸素、窒素)、液化ガス(例:炭酸ガス、LPG)、溶解ガス(例:アセチレン)がございます。容器の材質は、一般的に鋼製が多いですが、軽量化を目的としたアルミニウム合金製や複合材料製もございます。内容積も様々で、ガス種を識別するためのJIS規格に基づく色分けが施されております。

用途・応用範囲は非常に広範でございます。最も一般的なのは、金属の溶接や切断作業における燃料ガスやシールドガスとしての利用です。医療分野では、医療用酸素や麻酔ガスとして使用されます。食品・飲料業界では、炭酸飲料の製造や食品の鮮度保持のための窒素充填などに用いられます。半導体製造プロセスにおいては、高純度な窒素やアルゴン、特殊ガスが不可欠です。化学工業では、反応原料や雰囲気ガスとして、また研究開発分野では分析用ガスや実験用ガスとして利用されます。その他、消火器の噴射剤や、自動車のエアバッグシステムにも関連ガスが使われるなど、私たちの生活のあらゆる場面でその恩恵を受けております。

関連技術としましては、まず高圧ガス容器自体の製造技術が挙げられます。これは、高い内圧に耐えうるシームレス鋼管の製造技術や、溶接容器における高度な溶接技術、さらには軽量化を実現する複合材料成形技術などが含まれます。製造された容器は、耐圧試験や非破壊検査によって厳しく品質管理されます。次に、ガスを安全かつ精密に供給するためのバルブや圧力調整器の技術も重要です。これらは、ガスの種類や使用圧力に応じた適切な材質選定と、安定した流量・圧力制御を可能にする精密な設計が求められます。さらに、ガス充填設備、集中配管システム、ガス漏れを検知する警報システムなどの供給インフラ技術も不可欠です。容器の安全な運用を支える定期的な耐圧検査や外観検査、容器の履歴を管理するトレーサビリティ技術も、安全確保のために重要な役割を果たしております。高純度ガスを供給するための精製技術や、微量不純物を検出する高度な分析技術も、特に半導体産業などで極めて重要でございます。