❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

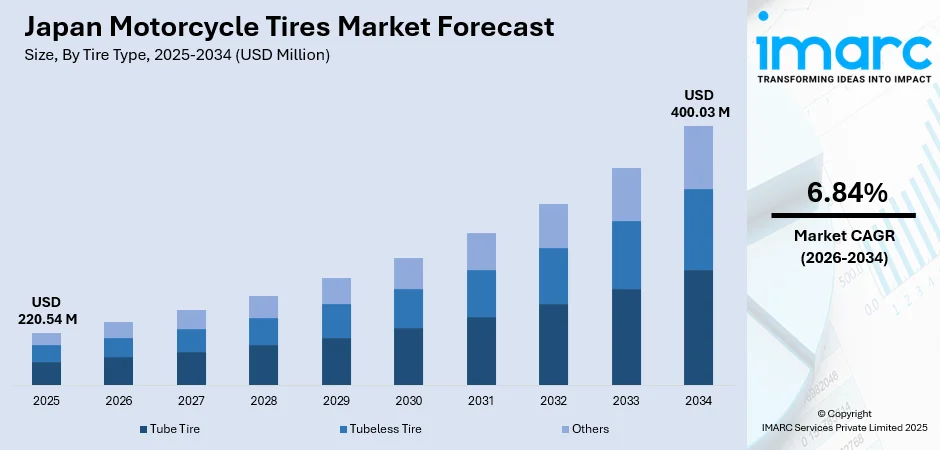

日本の二輪車用タイヤ市場は、2025年の2億2054万ドルから2034年には4億30万ドルへと、2026年から2034年にかけて年平均成長率6.84%で成長すると予測されています。この成長は、日本の強い二輪車文化、プレミアム製品需要の増加、ゴム配合やトレッドデザインの改良といった技術革新によって推進されています。これらの技術は安全性と性能を向上させ、風光明媚なルートでの二輪車ツーリズム人気は高品質なツーリングタイヤの需要を刺激しています。また、チューブレスやラジアルタイヤ技術の採用拡大は、安全性と乗り心地の向上を求める消費者の嗜好を反映しています。アフターマーケットセグメントは、ライダーの定期的なメンテナンスとアップグレードへの注力により、市場を支配し続けています。

2025年時点の市場は、以下のセグメントで優位性が見られます。

* **タイヤタイプ別:** チューブレスタイヤが73.13%のシェアで市場を牽引。パンク時の安全性、燃費向上、乗り心地の改善が評価されています。

* **タイヤ構造別:** ラジアルタイヤが58.08%のシェアでリード。優れたグリップ、高速安定性、長いトレッド寿命が特徴で、長距離ツーリングでの安定性と快適性から好まれています。

* **タイヤカテゴリー別:** ストリートタイヤが45.14%で最大セグメント。都市通勤や広範な道路網に適しており、日常使いと週末ツーリングの両方に対応する多用途タイヤの需要が成長を促進しています。

* **タイヤサイズ別:** 12~15インチが42.07%のシェアで優勢。日本の中排気量二輪車やスクーターの普及に対応し、都市通勤者とツーリング愛好家の両方に最適な性能と多用途性を提供します。

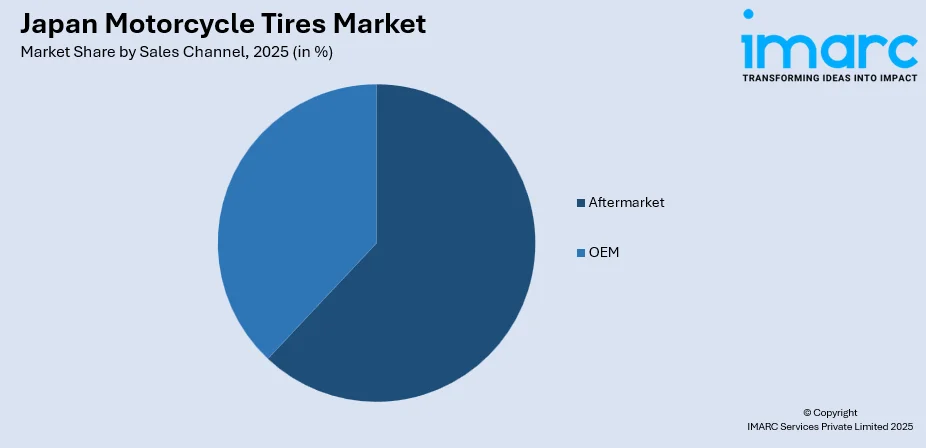

* **販売チャネル別:** アフターマーケットが61.07%のシェアで市場を支配。ライダーの定期メンテナンスとアップグレードへのコミットメント、広範なディーラーネットワーク、老朽化した二輪車フリートが要因です。

* **装着位置別:** リアタイヤが55.14%のシェアで優勢。動力伝達と制動力による高い摩耗率が理由で、最適なトラクションと安全性を確保するため品質が重視されます。

主要企業は、製品ポートフォリオの拡大、技術向上、流通強化、モータースポーツ協賛、二輪車メーカーとの提携(例:ブリヂストンとヤマハのOEM供給)を通じて市場を牽引しています。

日本の二輪車用タイヤ市場の主なトレンドは以下の通りです。

1. **チューブレスタイヤ技術の採用拡大:** 安全性、利便性、燃費、低メンテナンス性から需要が増加。品質意識の高い日本の消費者は、優れた空気保持能力と乗り心地を提供するチューブレスオプションに傾倒しています。

2. **プレミアム高性能タイヤ需要の拡大:** 優れたハンドリング、耐久性、グリップを求めるライダーが増加。モータースポーツで培われた技術が市販タイヤに応用され、公道走行可能なトラック対応タイヤへの関心も高まっています。

3. **ラジアル構造の優位性確立:** 従来のバイアスプライ設計に比べ、ラジアルタイヤはグリップ、ハンドリング安定性、放熱性、低転がり抵抗、燃費向上といった性能上の利点から、特にスポーツおよびツーリング愛好家の間で強く支持されています。

市場は、技術革新と消費者の嗜好の変化により持続的な成長が見込まれます。二輪車ツーリズムの増加、継続的なアフターマーケット需要、高性能志向ライダーによるプレミアムタイヤの採用が、予測期間を通じて市場拡大に貢献するでしょう。

日本の二輪車用タイヤ市場は、安全性、性能、環境意識の高まりを背景に進化を続けています。特に、チューブレスタイヤは、メンテナンスの簡素化、軽量化、転がり抵抗の低減による燃費向上といった利点から急速に普及が進んでいます。日本の厳格な安全基準もその採用を後押しし、路上の破片や軽微なパンクに対する耐性の高さが、ライダーに安心感を提供しています。メーカー各社は、あらゆるカテゴリーと排気量に対応するチューブレス製品の拡充を進めています。

タイヤ構造別では、ラジアルタイヤが2025年には市場全体の58.08%を占め、圧倒的な優位を確立しています。ラジアルタイヤは、コードプライの垂直配置により、優れた柔軟性、グリップ特性の向上、より正確なハンドリング、高速走行時の安定性を提供します。特にスポーツバイクやツーリングバイクのライダーは、これらの性能を日常使いからレクリエーションまで重視しています。製造技術の進歩による転がり抵抗の低減は燃費向上に貢献し、環境意識の高い日本の消費者に響いています。また、優れた放熱性により、過酷な走行条件下での寿命延長も実現。2024年5月には、横浜ゴムがモータースポーツ用ラジアルタイヤの生産能力を35%増強するため、38億円を投資すると発表しました。

タイヤカテゴリーでは、ストリートタイヤが2025年に45.14%のシェアを占め、最大のセグメントとなっています。これは、日本の広範な舗装道路インフラと都市中心の二輪車利用パターンに起因します。ストリートタイヤは、乾燥路面と湿潤路面の両方で信頼性の高いグリップと快適な乗り心地を提供し、多様なオンロード条件でバランスの取れた性能を発揮します。日本の通勤者は、日常の移動から週末のツーリングまで対応できる汎用性を評価しています。メーカーは、ウェット性能の向上とトレッド寿命の延長に注力しており、2024年1月にはミシュランジャパンがアドベンチャーツーリング向け「アナキーロード」を発売しました。

タイヤサイズ別では、12~15インチが2025年に42.07%のシェアで明確な優位性を示しています。これは、この直径範囲のホイールを使用するミドルレンジの二輪車、スクーター、小型通勤用バイクの人気を反映しています。このサイズは、都市部での機動性と高速道路での安定性の最適なバランスを提供し、実用的な交通手段とレクリエーションの両方に二輪車を利用する日本のライダーの多様な要求に応えています。メーカーは、このセグメントに多大な開発資源を投入し、多様なトレッドパターンとコンパウンド配合を提供しています。

販売チャネルでは、アフターマーケットが2025年に61.07%の市場シェアを占め、圧倒的なリーダーシップを維持しています。これは、日本のメンテナンス意識の高いライディング文化と広範なディーラーネットワークに支えられています。日本の二輪車オーナーは、車両の安全性と性能における高品質タイヤの重要性を理解し、定期的な点検とタイムリーな交換に強いコミットメントを示しています。専門の二輪車ショップ、自動車サービスセンター、Eコマースプラットフォームといった確立された小売チャネルが、多様な製品へのアクセスを容易にしています。日本の二輪車保有台数の高齢化と、性能向上を目的としたプレミアムな交換用タイヤへのライダーの嗜好が、アフターマーケットの堅調な需要を支えています。

装着位置別では、リアタイヤが2025年に55.14%のシェアを占めています。これは、動力伝達、加速力、制動負荷が後輪に集中するため、本質的に摩耗率が高いことに起因します。日本のライダーは、リアタイヤの状態が車両のトラクション、コーナリング時の安定性、全体的な走行安全性に直接影響することを認識しており、フロントタイヤよりも頻繁に交換します。メーカーは、この位置で経験する独自のストレスパターンに最適化されたリア専用のタイヤコンパウンドとトレッドデザインを開発しています。

地域別では、関東地方が東京とその周辺県を擁し、大都市圏の二輪車人口、広範なディーラーネットワーク、主要タイヤ小売店の集中により、重要な消費拠点となっています。関西/近畿地方は、大阪、京都、神戸を含む地域で、製造業の基盤と人口密度の高さに支えられ、堅調な需要を示しています。中部地方は、自動車製造の歴史と風光明媚な山岳路がツーリング愛好家に人気で、高性能グリップ志向の製品需要を牽引しています。九州・沖縄地方は、亜熱帯気候による年間を通じた走行と成長する二輪車観光産業が需要に貢献しています。東北地方は、厳しい冬の気候により、暖かい時期に走行活動が集中し、耐久性を重視する季節的な需要パターンを示しています。

日本の二輪車タイヤ市場は、二輪車観光・レジャー活動の活発化、製造技術の継続的な革新、そして堅調なアフターマーケット交換需要に牽引され、顕著な成長を遂げています。

日本各地の多様な景観、風光明媚な海岸線、山岳ツーリングルートは、国内外のライダーを惹きつけ、高品質なツーリングタイヤやスポーツツーリングタイヤへの需要を生み出しています。地方自治体は二輪車観光を積極的に推進し、専用駐車場や休憩施設を整備。二輪車レンタルサービスの普及も市場拡大に寄与しています。

技術革新は市場成長の根幹をなしており、日本のメーカーはゴム配合、トレッドパターン、構造設計の進化により、優れたグリップ、長寿命、燃費効率を向上させた製品を投入しています。リアルタイムで空気圧や温度を監視するスマートタイヤ技術も、安全性と性能最適化を重視する消費者の間で注目を集めています。モータースポーツで培われた技術が市販品に応用され、多様な気候や路面状況に対応するコンパウンド開発、高速走行時の安定性と長距離ツーリングの快適性を高めるカーカス構造の改良が進められています。これらの技術進歩は、ライダーが最新の性能向上を求めてタイヤを交換する動機付けとなっています。

また、1000万台を超える登録台数を誇る日本の二輪車保有台数と、保守を重視するライディング文化が、堅調なアフターマーケット交換需要を支えています。日本のライダーはタイヤの安全性と性能劣化に対する意識が高く、摩耗が進む前に積極的に交換する傾向があります。広範な正規ディーラー、専門店、オンライン小売店のネットワークが、交換製品へのアクセスを容易にしています。

一方で、市場はいくつかの課題に直面しています。高齢化の進行や、都市部での自転車や公共交通機関への移動手段の変化により、小型スクーターや原付などの一部セグメントで二輪車販売が減少しており、OEM需要および将来のアフターマーケット量に影響を与えています。天然ゴムや石油由来の合成ゴムなどの原材料価格の変動、サプライチェーンの混乱、為替レートの変動は、生産コストを押し上げ、最終的に小売価格の上昇を通じて消費者の購買意欲を抑制する可能性があります。さらに、東南アジア諸国からの低価格な輸入品との競争が激化しており、国内メーカーは性能優位性とブランド評価を通じて価値を継続的に示す必要があります。

地域別に見ると、関東地方は最大の市場であり、通勤、レジャー、スポーツと多様な需要があります。関西地方も都市部と農村部が混在し、ツーリング需要が堅調です。中部地方は山岳地帯が多く、高性能・高耐久性タイヤの需要が高いです。九州・沖縄地方は温暖な気候で年間を通じて走行が可能で、全天候型タイヤが求められます。東北地方と北海道地方は厳しい冬のため夏季に二輪車活動が集中し、広大な景観での長距離ツーリングに適したタイヤが人気です。中国地方は瀬戸内海の景観と山岳路、四国地方は巡礼路と海岸線がツーリング愛好家を惹きつけ、安定した需要を維持しています。

日本の二輪車タイヤ市場では、国内外の確立されたメーカー間で激しい競争が繰り広げられています。主要企業は、研究開発能力を活かして、性能、安全性、耐久性に関するライダーの進化する要求に応える革新的な製品を投入しています。競争は、先進的なタイヤ技術による製品差別化、主要二輪車メーカーとのOEM提携、そしてアフターマーケット流通ネットワークの強さによって推進されています。モータースポーツへの参加は、技術開発プラットフォームであると同時にブランド認知を高める手段としても機能しています。生産能力の拡大と製造自動化への戦略的投資は、コスト競争力を高めつつ、日本の消費者が期待する品質基準を維持しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のオートバイタイヤ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のオートバイタイヤ市場概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のオートバイタイヤ市場 – タイヤタイプ別内訳

6.1 チューブタイヤ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 チューブレスタイヤ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本のオートバイタイヤ市場 – タイヤ構造別内訳

7.1 ラジアル

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 バイアス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 その他

7.3.1 過去および現在の市場動向 (2020-2025年)

7.3.2 市場予測 (2026-2034年)

8 日本のオートバイタイヤ市場 – タイヤカテゴリー別内訳

8.1 ストリートタイヤ

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 デュアルスポーツまたはアドベンチャータイヤ

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 ツーリングタイヤ

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 スポーツ/パフォーマンスタイヤ

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 スポーツツーリングタイヤ

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 オフロードタイヤ

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 レーシングタイヤ/スリックタイヤ

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 市場予測 (2026-2034年)

9 日本のオートバイタイヤ市場 – タイヤサイズ別内訳

9.1 12インチ未満

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 12インチ~15インチ

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 15インチ~17インチ

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 17インチ超

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 市場予測 (2026-2034年)

10 日本のオートバイタイヤ市場 – 販売チャネル別内訳

10.1 OEM

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 アフターマーケット

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本のオートバイタイヤ市場 – 地域別内訳

11.1 フロント

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 リア

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 市場予測 (2026-2034)

12 日本のオートバイタイヤ市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 タイヤタイプ別市場内訳

12.1.4 タイヤ構造別市場内訳

12.1.5 タイヤカテゴリー別市場内訳

12.1.6 タイヤサイズ別市場内訳

12.1.7 販売チャネル別市場内訳

12.1.8 ロケーション別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 タイヤタイプ別市場内訳

12.2.4 タイヤ構造別市場内訳

12.2.5 タイヤカテゴリー別市場内訳

12.2.6 タイヤサイズ別市場内訳

12.2.7 販売チャネル別市場内訳

12.2.8 ロケーション別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 タイヤタイプ別市場内訳

12.3.4 タイヤ構造別市場内訳

12.3.5 タイヤカテゴリー別市場内訳

12.3.6 タイヤサイズ別市場内訳

12.3.7 販売チャネル別市場内訳

12.3.8 ロケーション別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 タイヤタイプ別市場内訳

12.4.4 タイヤ構造別市場内訳

12.4.5 タイヤカテゴリー別市場内訳

12.4.6 タイヤサイズ別市場内訳

12.4.7 販売チャネル別市場内訳

12.4.8 ロケーション別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 タイヤタイプ別市場内訳

12.5.4 タイヤ構造別市場内訳

12.5.5 タイヤカテゴリー別市場内訳

12.5.6 タイヤサイズ別市場内訳

12.5.7 販売チャネル別市場内訳

12.5.8 ロケーション別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 タイヤタイプ別市場内訳

12.6.4 タイヤ構造別市場内訳

12.6.5 タイヤカテゴリー別市場内訳

12.6.6 タイヤサイズ別市場内訳

12.6.7 販売チャネル別市場内訳

12.6.8 ロケーション別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 タイヤタイプ別市場内訳

12.7.4 タイヤ構造別市場内訳

12.7.5 タイヤカテゴリー別市場内訳

12.7.6 タイヤサイズ別市場内訳

12.7.7 販売チャネル別市場内訳

12.7.8 ロケーション別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025)

12.8.3 タイヤタイプ別市場内訳

12.8.4 タイヤ構造別市場内訳

12.8.5 タイヤカテゴリー別市場内訳

12.8.6 タイヤサイズ別市場内訳

12.8.7 販売チャネル別市場内訳

12.8.8 ロケーション別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034)

13 日本のオートバイタイヤ市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場参加者のポジショニング

13.4 主要な成功戦略

13.5 競合ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供製品

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供製品

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供製品

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供製品

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供製品

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

15 日本のオートバイタイヤ市場 – 業界分析

15.1 推進要因、阻害要因、および機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

オートバイのタイヤは、車両と路面を繋ぐ唯一の接点であり、ゴムやその他の複合材料で作られた環状の部品です。ホイールに装着され、走行中のグリップ、サスペンション機能の一部、そして操縦安定性に不可欠な役割を果たします。路面からの衝撃を吸収し、エンジンの駆動力を伝え、ブレーキング時には車両を安全に停止させる重要な要素でございます。

タイヤには、カーカス構造の違いにより「バイアスタイヤ」と「ラジアルタイヤ」の二つの主要なタイプがございます。バイアスは柔軟で乗り心地が良く、クルーザーなどに適し、ラジアルは高速安定性やコーナリング性能に優れ、スポーツバイクやツアラーに広く採用されています。また、内部にチューブを必要とする「チューブタイヤ」と、チューブが不要な「チューブレスタイヤ」があり、チューブレスはパンク時の安全性や軽量化に優れます。用途別では、高いグリップ力を追求した「スポーツタイヤ」、長距離走行での快適性と寿命を重視した「ツーリングタイヤ」、泥や砂利道での走破性を高める「オフロードタイヤ」などがございます。

オートバイのタイヤは、車両の走行において重要な役割を担っています。路面との唯一の接点として、加速、減速、旋回といったあらゆる走行状況で車両の挙動を安定させ、ライダーの安全を確保します。適切なグリップ力は、緊急時の回避行動やブレーキング性能に直結します。また、ライディングスタイルや車両の特性に合わせて最適化されたタイヤは、スポーツ走行での鋭いハンドリング、長距離ツーリングでの快適性、オフロードでの走破性など、それぞれの用途に応じた最高のパフォーマンスを引き出し、路面からの振動や衝撃を吸収し、乗り心地を向上させるサスペンション機能の一部も担っています。

オートバイタイヤの進化は、様々な先端技術によって支えられています。ゴムの配合技術である「コンパウンド技術」は、グリップ力、耐摩耗性、ウェット性能を決定づける重要な要素です。中央部とサイド部で異なるゴムを配合する「デュアルコンパウンド」技術は、直進時の耐久性とコーナリング時のグリップを両立させます。シリカなどの新素材配合も、ウェットグリップ向上や転がり抵抗低減に貢献します。「トレッドパターン設計」は、排水性(ハイドロプレーニング抑制)、グリップ力、ノイズ低減などを考慮し、溝の形状や配置が緻密に設計されます。タイヤの骨格となる「カーカス構造」は、スチールやアラミド繊維などの素材が使用され、強度、柔軟性、放熱性、軽量化に寄与します。また、タイヤの断面形状である「プロファイル設計」は、ハンドリング特性に大きく影響します。さらに、「タイヤ空気圧監視システム (TPMS)」は、安全性と最適な走行性能の維持に貢献する技術でございます。