❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

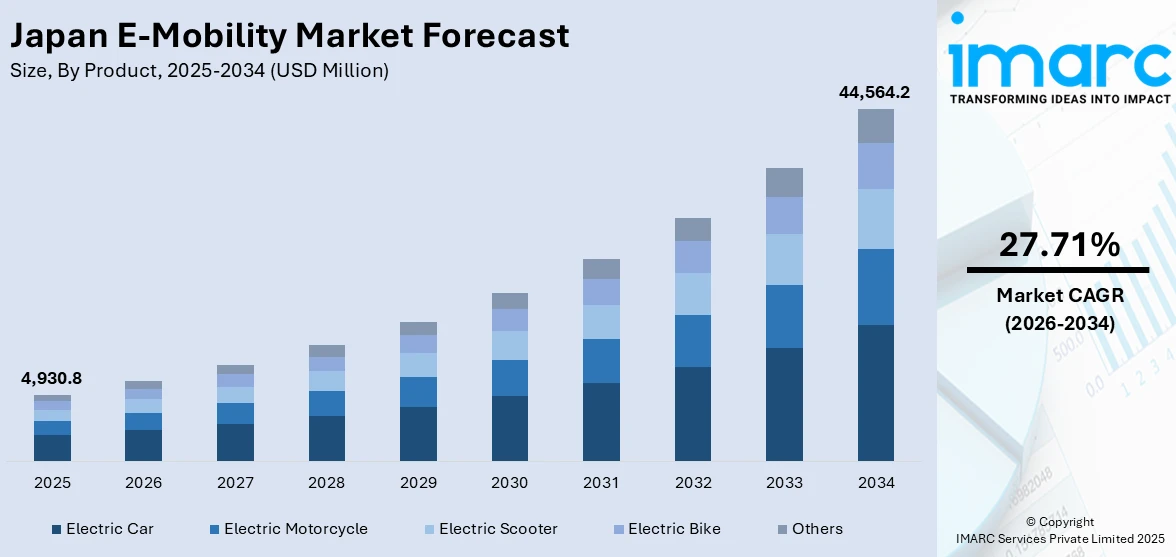

日本のeモビリティ市場は、2025年に49億3080万米ドル規模に達し、その後も急速な拡大が予測されている。IMARC Groupの予測によると、2034年には市場規模が445億6420万米ドルに達し、2026年から2034年の期間において年平均成長率(CAGR)27.71%という顕著な成長を遂げる見込みである。この目覚ましい成長は、主に政府の強力な推進策に支えられた電気自動車(EV)生産の増加、それに伴う信頼性が高くアクセスしやすい充電ネットワークへの需要の急増、そしてEVへの移行がもたらす利点と重要性について国民を啓発する意識向上キャンペーンの活発化によって牽引されている。

市場の主要なトレンドの一つは、充電インフラの大幅な拡充である。政府の政策や自動車メーカーの戦略がEV生産を後押しする中、EVユーザーが安心して利用できる充電ネットワークの整備は喫緊の課題となっている。IMARC Groupのデータによれば、日本のEV市場規模は2024年には既に538億米ドルに達している。日本政府は、EVの航続距離に対するユーザーの不安(レンジ・アキシャス)を解消し、従来のガソリン車からEVへの移行を促進するため、高速道路、都市部、公共スペースにおける急速充電ステーションの設置に積極的に投資している。さらに、補助金や税制優遇措置を通じて、家庭や職場への充電器設置を奨励し、EVの日常的な利用の利便性を高めている。電力会社と民間企業は連携し、エネルギー利用を最適化しリアルタイムデータを提供するスマートeモビリティシステムの統合を進めている。これらの技術的進歩は、EV所有者が移動中に充電に関する不便を最小限に抑えられるようにすることで、ユーザーの信頼感を向上させている。充電インフラの拡大は、電動公共交通機関やラストマイル配送サービスにも恩恵をもたらし、より広範な都市の持続可能性目標の達成に貢献している。また、充電ステーションへの再生可能エネルギーの導入は、日本のカーボンニュートラル目標に合致する環境的利益を促進している。充電環境がよりアクセスしやすく効率的になるにつれて、EV所有に対する消費者の躊躇が減少し、eモビリティソリューションへの需要がさらに加速している状況だ。

もう一つの重要な成長要因は、国民の意識向上キャンペーンの活発化である。これらのキャンペーンは、EVが二酸化炭素排出量を削減し、燃料費を節約し、よりクリーンな環境に貢献するという具体的な利点を強調することで、環境意識の高い市民層に強くアピールしている。情報提供イベント、学校での教育プログラム、地域社会へのアウトリーチ活動などを通じて、eモビリティが国の持続可能性目標にどのように貢献するかについて、国民全体の理解が深まっている。特に、ソーシャルメディア広告は、EVの魅力的な機能や政府のインセンティブに関するコンテンツを、若い世代や都市部の住民に効果的に届け、市場の拡大に重要な役割を果たしている。

日本のEモビリティ市場は、政府の強力な支援策、充電インフラの着実な拡大、そしてソーシャルメディアを通じた国民意識の向上という複数の要因に牽引され、目覚ましい成長を遂げています。政府は、電気自動車(EV)の購入に対する手厚い補助金や税制優遇措置を導入し、さらに全国的な充電ステーション網の整備を積極的に推進することで、消費者のEV導入を強力に後押ししています。これらの施策は、EV普及における主要な障壁であった航続距離への不安や充電の利便性に関する懸念を効果的に軽減し、市場全体の拡大に大きく貢献しています。

特に、ソーシャルメディアプラットフォームの影響力は無視できません。Metaの計画ツールが示すデータによると、日本のInstagramにおける広告浸透度は、2024年1月から2025年1月にかけて200万人増加しました。これにより、電動モビリティに関するポジティブな情報や成功事例が広範に共有され、EV技術に対する一般の関心と信頼が飛躍的に高まっています。また、公共キャンペーンは、自動車メーカー、著名なインフルエンサー、環境保護団体と戦略的に連携し、そのリーチと信頼性を最大限に高めています。これらのキャンペーンは、航続距離への不安や高コストといった一般的な懸念に対し、具体的で分かりやすい情報を提供することで、誤解を払拭し、消費者の理解を深める役割を果たしています。国民のEVに対する理解が深まるにつれて、EV導入への意欲も高まり、Eモビリティ部門全体の持続的な成長を力強く支えています。

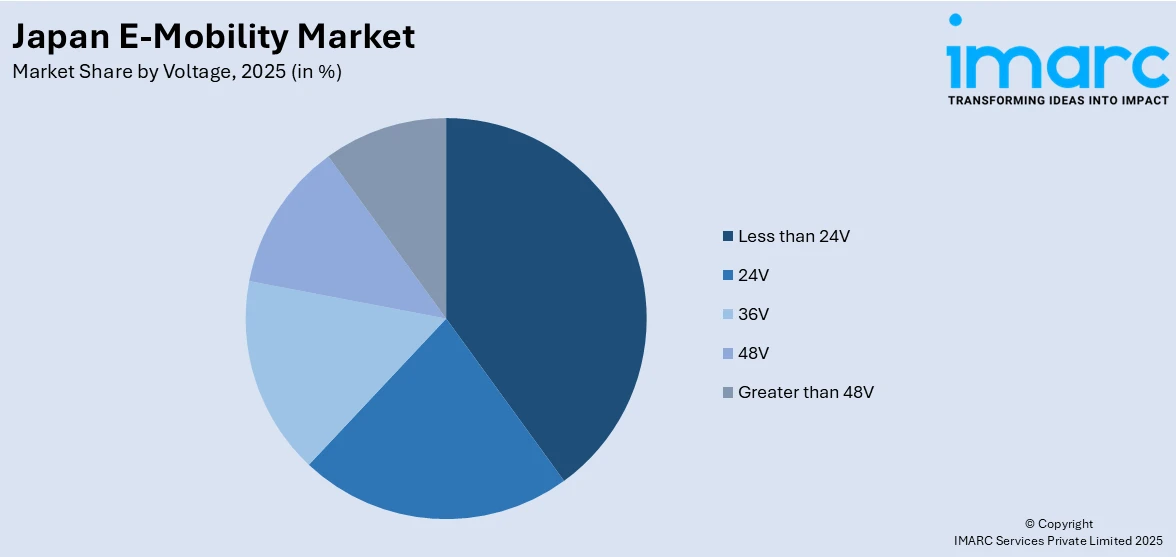

IMARC Groupの包括的なレポートは、2026年から2034年までの日本のEモビリティ市場における主要なトレンドと将来予測を、国および地域レベルで詳細に分析しています。この市場は、製品、電圧、バッテリーという主要な要素に基づいて綿密に分類されています。製品別では、電気自動車、電動バイク、電動スクーター、電動自転車、その他といった多様なカテゴリーが含まれ、それぞれの市場動向が掘り下げられています。電圧別では、24V未満、24V、36V、48V、そして48V超といった区分で分析が行われ、技術的な側面からの市場理解を深めます。バッテリー別では、密閉型鉛蓄電池、リチウムイオン電池、ニッケル水素電池といった主要な技術が評価され、それぞれの特性が市場に与える影響が考察されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が網羅的に評価されており、地域ごとの特性や需要の違いが明らかにされています。競争環境についても、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点からの詳細な分析が提供されています。さらに、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界全体の動向を深く理解するための貴重な情報源となっています。

最近の市場動向として、2024年12月には、自動運転(AD)技術の専門企業であるMay Mobilityが注目すべき発表を行いました。同社は、福岡のトヨタ自動車九州宮田工場において、トヨタのe-Paletteモビリティ・アズ・ア・サービス(MaaS)車両プラットフォームを活用した企業向け自動運転車(AV)サービスを開始しました。このサービスでは、e-PaletteバッテリーEV(BEV)の特注モデルが導入され、工場従業員や訪問者に対して、安全で信頼性の高い交通ソリューションを提供することで、スマートファクトリーの実現に貢献しています。

2024年6月、日本の主要な充電インフラ事業者(CPO)であるe-Mobility Power(eMP)は、日本国内で約5,000台のDC急速充電器の販売実績を持つ充電器メーカー、タカオカトーコと共同で、次世代の超高速充電器を開発する計画を発表しました。この革新的な充電器は、CHAdeMO技術を基盤とし、最大400kWのピーク出力を実現します。両社は、ユーザーエクスペリエンスの向上を重視し、コネクタの重量を30%、ケーブルの太さを10%、ケーブルの重量を20%それぞれ削減することで、片手での操作を可能にし、利便性を大幅に高めることを目指しています。

この動きは、日本のeモビリティ市場の活発な発展を象徴するものです。IMARCが提供する「日本eモビリティ市場レポート」は、この市場に関する詳細かつ包括的な分析を提供しています。レポートの分析基準年は2025年、過去のトレンドをカバーする期間は2020年から2025年、そして将来の市場動向を予測する期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されます。

レポートの広範なスコープには、過去の市場トレンドと将来の見通し、業界を牽引する要因と直面する課題、そして製品、電圧、バッテリー、地域といった多様なセグメントごとの過去および将来の市場評価が含まれます。具体的には、電気自動車、電動バイク、電動スクーター、電動自転車などの幅広い製品カテゴリー、24V未満から48V超までの様々な電圧レベル、密閉型鉛蓄電池、リチウムイオン電池、ニッケル水素電池といった主要なバッテリータイプ、さらには関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域が詳細に分析対象となります。

このレポートは、日本eモビリティ市場がこれまでどのように推移し、今後数年間でどのように展開するか、製品、電圧、バッテリー、地域ごとの市場構成の内訳、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう多岐にわたる重要な疑問に明確な答えを提供します。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本eモビリティ市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5つの力分析は、新規参入者の脅威、競争上のライバル関係の激しさ、供給者の交渉力、買い手の交渉力、代替品の脅威といった要素を評価する上で役立ち、これによりステークホルダーは日本eモビリティ業界内の競争レベルとその魅力度を深く分析することができます。さらに、詳細な競争環境の分析を通じて、ステークホルダーは自身の競争環境を正確に理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることが可能となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEモビリティ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEモビリティ市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のEモビリティ市場 – 製品別内訳

6.1 電気自動車

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 電動バイク

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 電動スクーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 電動自転車

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本のEモビリティ市場 – 電圧別内訳

7.1 24V未満

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 24V

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 36V

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 48V

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 48V超

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025年)

7.5.3 市場予測 (2026-2034年)

8 日本のEモビリティ市場 – バッテリー別内訳

8.1 密閉型鉛蓄電池

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 リチウムイオン

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 ニッケル水素

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本のEモビリティ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 製品別市場内訳

9.1.4 電圧別市場内訳

9.1.5 バッテリー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 製品別市場内訳

9.2.4 電圧別市場内訳

9.2.5 バッテリー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 製品別市場内訳

9.3.4 電圧別市場内訳

9.3.5 バッテリー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品別市場内訳

9.4.4 電圧別市場内訳

9.4.5 バッテリー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品別市場内訳

9.5.4 電圧別市場内訳

9.5.5 バッテリー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品別市場内訳

9.6.4 電圧別市場内訳

9.6.5 バッテリー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品別市場内訳

9.7.4 電圧別市場内訳

9.7.5 バッテリー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品別市場内訳

9.8.4 電圧別市場内訳

9.8.5 バッテリー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のEモビリティ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本のEモビリティ市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

E-モビリティとは、電気エネルギーを動力源とする移動手段全般を指す言葉です。従来のガソリンやディーゼル燃料を使用する車両とは異なり、走行中に排出ガスを出さない、あるいは大幅に削減する環境に優しい移動システムとして世界中で注目されています。地球温暖化対策や大気汚染問題への対応として、その普及が強力に推進されています。

E-モビリティには様々な種類があります。代表的なものとしては、バッテリーに蓄えられた電力のみで走行する電気自動車(EV)が挙げられます。次に、電気モーターとガソリンエンジンを併用し、外部からの充電も可能なプラグインハイブリッド車(PHEV)があります。ハイブリッド車(HEV)も電気モーターとエンジンを併用しますが、外部充電はできません。さらに、水素と酸素の化学反応で発電し、モーターを駆動させる燃料電池車(FCV)も重要なE-モビリティの一つです。これら四輪車だけでなく、電動バイク、電動自転車、電動キックボード、さらには電動バスや電動トラック、電動フォークリフトなどもE-モビリティの範疇に含まれます。

E-モビリティの用途は非常に広範です。個人向けの乗用車として、通勤や買い物、レジャーなど日常的な移動手段として利用が拡大しています。公共交通機関としては、都市部での環境負荷低減のため、電動バスや電動タクシーの導入が進んでいます。物流分野では、排出ガス規制の厳しい地域を中心に、電動トラックや電動バンが配送業務に活用されています。工場や倉庫内では、電動フォークリフトや無人搬送車(AGV)が効率的な運搬を担っています。また、シェアリングサービスにおいても、電動自転車や電動キックボードが手軽な移動手段として人気を集めています。

E-モビリティの発展を支える関連技術は多岐にわたります。最も重要なのは、高性能なバッテリー技術です。現在主流のリチウムイオン電池に加え、より高容量で長寿命、かつ安全性の高い全固体電池などの次世代バッテリーの開発が進められています。充電インフラも不可欠であり、急速充電器やワイヤレス充電技術、V2L(Vehicle to Load)やV2H(Vehicle to Home)、V2G(Vehicle to Grid)といった車両と電力網を連携させる技術が注目されています。モーターやインバーターなどの電力変換技術も効率向上に貢献しています。さらに、車両の軽量化技術、回生ブレーキシステム、そして自動運転技術やコネクテッドカー技術もE-モビリティの利便性や安全性を高める上で重要な要素です。