❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

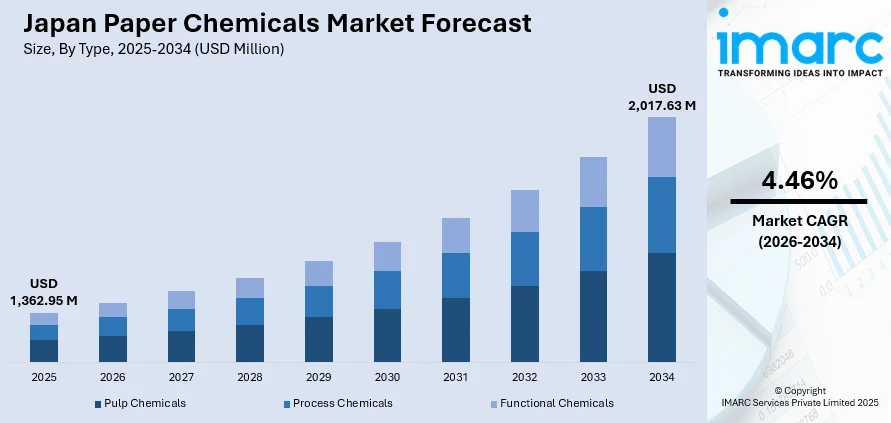

日本の製紙用化学品市場は、2025年の13億6295万ドルから2034年には20億1763万ドルへ、2026年から2034年にかけて年平均成長率4.46%で拡大すると予測されています。この成長は、包装、印刷、出版向け高品質紙製品の需要増、製紙技術の進歩、環境持続可能な製造への注力、Eコマースの活発化に牽引されています。

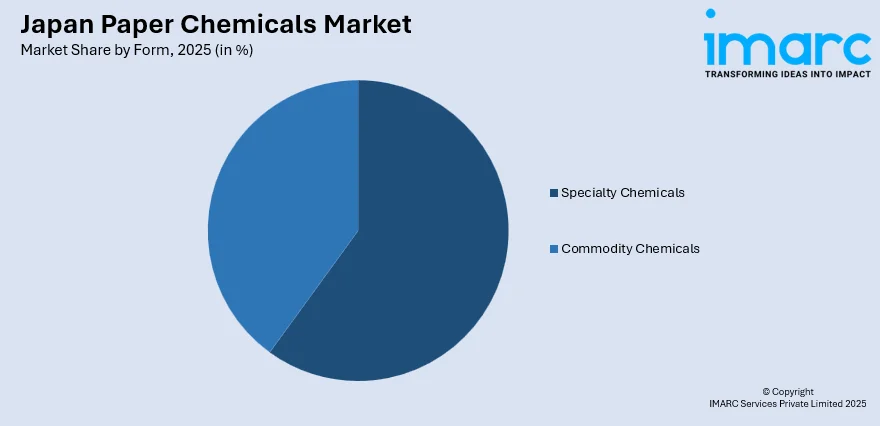

市場はタイプ別ではパルプ化学品が2025年に42%を占め、漂白・脱リグニン・繊維処理に不可欠です。形態別では特殊化学品が60%を占め、紙の強度、印刷適性、耐水性、表面特性を向上させます。地域別では関東地方が28%で最大シェアを占め、製紙工場、包装産業、大消費地が集中しています。

市場は国内メーカーとグローバルサプライヤーによる競争が激しく、製品革新、持続可能性、製紙工場との提携が鍵となります。日本は世界第3位の紙生産国として、多様な化学品需要を支えています。使い捨てプラスチック規制や環境配慮型製品への消費者志向により、持続可能な包装ソリューションへの移行が加速。政府の2030年プラスチック廃棄物削減目標も、紙ベース包装の需要を高め、機能性と環境適合性を両立する特殊化学品の需要を促進しています。Eコマースの拡大は段ボールや折り畳みカートンの消費を増やし、紙の強度、耐久性、印刷適性を向上させる化学品への需要を継続的に生み出しています。

主要トレンドは以下の通りです。

1. **持続可能・バイオベース化学品への移行:** 2050年カーボンニュートラル目標に沿った環境配慮型製剤の開発・採用が進んでいます。バイオベースサイズ剤、酵素補助加工化学品、リサイクル可能なコーティング材などが含まれ、経済産業省と日本製紙連合会がガイドラインを策定。2025年3月にはSNFと三菱ケミカルが持続可能なポリマー用モノマーNVFの生産で提携しました。

2. **高機能添加剤の採用拡大:** ナノセルロース系化学品、酵素処理、特殊コーティングなど、化学品消費量を削減しつつ紙特性を向上させる添加剤の採用が加速。軽量かつ耐久性のある紙、プレミアム包装、デジタル印刷対応を支援し、工場固有のカスタマイズも進んでいます。食品接触包装向け生分解性コーティングも注目されています。

3. **森林バイオマスと循環経済原則の統合:** 大手製紙メーカーは、森林バイオマス利用や再生可能資源の化学品生産プロセスへの統合を通じて、循環経済イニシアチブを推進。木材由来化学品やパルプ製造副産物の活用が進み、王子ホールディングスは木材由来糖液・エタノールのパイロットプラントを稼働させ、持続可能な材料革新へのコミットメントを示しています。

2026年から2034年にかけての市場見通しは、包装用途からの構造的需要と持続可能な製造技術への投資により引き続き良好です。Eコマース拡大が包装材料消費を牽引し、厳しい環境規制が環境配慮型化学品ソリューションの採用を促進。製紙工場は運転効率、水使用最適化、繊維結合特性を改善する添加剤への投資を強化しています。

日本の製紙用化学品市場は、2025年に13億6295万米ドルの収益を上げ、2034年までに20億1763万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.46%で成長する見込みです。この成長は、北越コーポレーション新潟工場でのパルプ・製紙分野初の炭素回収技術導入など、持続可能性への業界のコミットメントを反映しています。

市場はタイプ、形態、地域でセグメント化されており、それぞれパルプ用化学品、特殊化学品、関東地方が主要セグメントとなっています。

タイプ別では、パルプ用化学品が2025年に市場全体の42%を占め、優位に立っています。これらは、漂白剤、蒸解薬品、脱リグニン添加剤など、木材から高品質なパルプを製造するために不可欠な化学品です。日本の高い製紙生産能力と確立された化学パルプ化インフラに支えられ、バージンパルプと再生パルプの両方で、望ましい白色度、繊維特性、加工効率を実現します。持続可能なパルプ化プロセスへの注力、酸素系・無塩素漂白技術への投資、酵素補助パルプ化プロセスや高度な薬品回収システムの統合が需要を牽引しています。また、再生繊維処理の普及に伴い、脱インク剤や汚染物質制御化学品への需要も高まっています。

形態別では、特殊化学品が2025年に市場全体の60%を占める主要なカテゴリーです。これらは、高級包装、印刷、特殊紙用途で求められる紙の性能特性を向上させる上で重要な役割を果たします。高度なサイズ剤、歩留まり向上剤、塗工バインダー、表面処理剤などが含まれ、耐水性、印刷適性向上、バリア特性といった特定の機能を提供します。デジタル印刷、食品接触包装、持続可能なラベリング用途向けの高機能紙への需要増加がこのセグメントを後押ししています。メーカーは生産効率を最適化しつつ、厳しい品質・環境規制に対応するため、バイオベースや低VOCの特殊配合品への投資を加速させています。

地域別では、関東地方が2025年に市場全体の28%を占め、明確な優位性を示しています。この地域は、日本の主要な製造・消費拠点としての戦略的経済的地位を確立しており、東京圏に加え、埼玉、千葉、神奈川の主要工業地帯に製紙工場や包装産業が集中しています。消費財企業、印刷施設、包装加工業者の集積が、多様な製紙用化学品への安定した需要を生み出しています。堅牢なeコマース物流インフラ、消費財流通における高級包装の要件、そしてカスタマイズされた紙包装ソリューションを求める主要ブランドオーナーとの近接性も、地域の需要を支えています。

市場成長の主要な推進要因は、複数の産業で持続可能な包装ソリューションへの移行が加速していることです。消費者の環境意識の高まりとプラスチック廃棄物削減への規制圧力により、紙ベースの包装が食品・飲料、パーソナルケア、消費財用途で好まれる素材となっています。日本政府の使い捨てプラスチック削減とリサイクル率向上を目指す包括的な政策枠組みが、業界全体の紙包装ソリューション採用を促進し、機能性、印刷適性、持続可能性を向上させる特殊製紙用化学品への持続的な需要を生み出しています。

日本の製紙用化学品市場は、持続可能性への高まる要求、Eコマースの拡大、技術革新によって成長が促進される一方、印刷・通信用紙の需要減少、厳しい環境規制、原材料価格の変動といった課題に直面しています。

市場の主要な推進要因の一つは、環境意識の高まりと循環型経済への移行です。これにより、リサイクル可能で生分解性のある紙包装材への需要が増加しており、製紙用化学品メーカーは、水性コーティング剤、バイオベースのサイズ剤、機能性添加剤など、環境負荷を低減しつつ性能を最適化する革新的な製剤を開発しています。

次に、Eコマースの継続的な拡大が市場を牽引しています。日本は高いインターネット普及率とデジタルコマースの採用率を誇り、Eコマースの成長は段ボール箱や保護包装材などの紙ベースの包装材料の需要を直接的に増加させています。Eコマースの物流インフラは、製品保護と同時に環境に配慮した持続可能性を両立する包装ソリューションを求めており、化学品サプライヤーは耐久性、高品質なグラフィック再現性、軽量化を実現するカスタマイズされた製剤を提供しています。

さらに、製紙用化学品の製剤および製造プロセスにおける技術革新も市場拡大を後押ししています。酵素支援プロセス、ナノセルロースベースの添加剤、バイオベースの化学代替品などの研究開発が進み、デジタル印刷、食品接触包装、特定のバリア特性を必要とする技術用紙など、高性能特殊紙の生産が可能になっています。高度なプロセス制御技術の導入により、化学品消費効率の最適化と品質の一貫性向上、廃棄物削減が図られています。

一方で、市場にはいくつかの制約が存在します。メディア消費とビジネスコミュニケーションのデジタル化が進むにつれて、印刷・通信用紙の需要が減少し、漂白剤、蛍光増白剤、コーティング剤といった関連化学品市場の成長を抑制しています。また、化学品製造、排水排出、製品安全に関する環境規制の強化は、製紙用化学品メーカーに多大なコンプライアンスコストを課し、規制基準を満たす製品の開発・再処方には投資負担が伴います。加えて、石油化学原料価格の変動やグローバルサプライチェーンの混乱は、生産コストと主要化学原料の入手可能性に影響を与え、メーカーは競争力のある価格を維持しつつ投入コストの変動を管理するという課題に直面しています。

日本の製紙用化学品市場は、国内の確立された化学品メーカー、自社で化学品事業を持つ総合製紙メーカー、およびグローバルな特殊化学品サプライヤーが存在する、中程度に統合された競争環境を特徴としています。競争は、製品革新、技術サービス能力、持続可能性への取り組み、サプライチェーンの信頼性を中心に展開されています。市場参加者は、用途に応じた製剤の開発、バイオベースおよび環境に配慮した製品ポートフォリオへの投資、製紙工場との協業によるカスタマイズされたソリューション開発を通じて差別化を図っています。業界では、高度な化学品開発のためのパートナーシップ、持続可能な製品提供の拡大、プロセス最適化のためのデジタル技術統合といった戦略的取り組みが見られます。国内企業は地域市場の要件と確立された流通ネットワークへの深い理解を活用し、国際企業はグローバルな研究開発能力と多様な製品ポートフォリオを提供しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の製紙用化学品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の製紙用化学品市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の製紙用化学品市場 – タイプ別内訳

6.1 パルプ用化学品

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 プロセス用化学品

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 機能性化学品

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の製紙用化学品市場 – 形態別内訳

7.1 スペシャリティケミカル

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 コモディティケミカル

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の製紙用化学品市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 形態別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 形態別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 形態別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 形態別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 形態別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 形態別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 形態別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 形態別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の製紙用化学品市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

11 日本の製紙用化学品市場 – 業界分析

11.1 促進要因、阻害要因、機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

製紙用薬品とは、紙の製造工程において、パルプの調製から最終製品に至るまで、様々な段階で添加される化学物質の総称です。これらの薬品は、紙の品質向上、製造効率の改善、コスト削減、環境負荷の低減などを目的として使用されます。紙に特定の機能や特性を付与するために不可欠な要素であり、現代の製紙技術において重要な役割を担っています。

製紙用薬品には多種多様な種類があります。主なものとしては、まず紙の耐水性を高めるためのサイズ剤が挙げられます。内添サイズ剤にはアルキルケテンダイマー(AKD)やアルケニル無水コハク酸(ASA)などがあり、表面サイズ剤には澱粉誘導体が広く用いられ、印刷適性や表面強度を向上させます。次に、微細繊維や填料の歩留まりを向上させる歩留向上剤があり、ポリアクリルアミド(PAM)などが代表的です。紙の強度を高める乾燥紙力増強剤としてはカチオン化澱粉やPAMが、水に濡れた状態での強度を保つ湿潤紙力増強剤としてはポリアミドエピクロルヒドリン樹脂などが使用されます。また、紙の白色度、不透明度、平滑性を向上させ、コストを削減するために、炭酸カルシウムやカオリンなどの填料が添加されます。その他にも、紙に色を付ける染料や顔料、白色度を上げる漂白剤(過酸化水素、二酸化塩素など)、泡の発生を抑える消泡剤、微生物の繁殖を防ぐ殺菌剤など、多くの機能性薬品が利用されています。

これらの薬品の用途は広範にわたります。紙の品質面では、耐水性、乾燥・湿潤強度、印刷適性、白色度、不透明度、平滑性などの向上に寄与します。製造効率の面では、脱水性の改善、歩留まりの向上、断紙の低減などを実現し、生産性の向上に貢献します。コスト面では、安価な填料の使用を可能にし、原材料費の削減に繋がります。環境面では、排水負荷の低減や、より環境に優しい薬品への転換が進められています。これらの薬品は、印刷用紙、筆記用紙、包装用紙、ティッシュペーパー、特殊紙など、あらゆる種類の紙の製造に応用されています。

関連技術としては、まず製紙プロセスの精密な制御が挙げられます。オンラインセンサーや自動薬品添加システムにより、薬品の最適な投入量をリアルタイムで調整し、品質の安定化とコスト効率の最大化を図ります。また、薬品のリサイクル技術や、酵素を用いたパルプ改質、脱インク技術なども進化しています。近年では、ナノセルロースやナノフィラーなどのナノテクノロジーを応用し、紙の特性を飛躍的に向上させる研究も進められています。さらに、バイオマス由来の薬品や、有害物質の使用を低減するサステナブルケミストリーの概念が導入され、環境負荷の低い製紙プロセスが追求されています。排水処理技術も、薬品を含む排水を適切に処理し、環境基準を満たすために不可欠な技術です。