❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

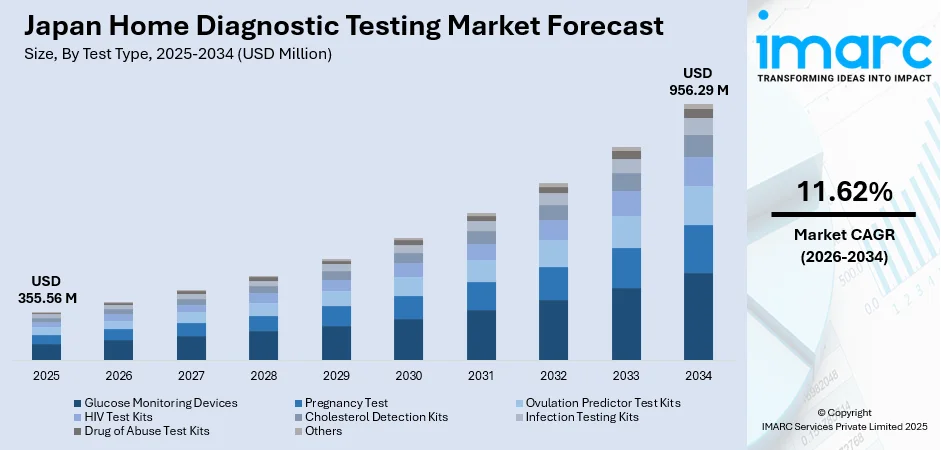

日本の在宅診断検査市場は、2025年に3億5556万ドルと評価され、2034年には9億5629万ドルに達すると予測されており、2026年から2034年にかけて年平均成長率11.62%で堅調に成長する見込みです。この成長は、急速な高齢化による慢性疾患の増加、消費者の健康意識の高まり、利便性の高い在宅検査ソリューションへの需要、政府による予防医療とデジタルヘルス統合の推進によって牽引されています。また、携帯型診断機器の技術進歩、小売薬局ネットワークの拡大、Eコマースの普及も市場シェアを押し上げています。

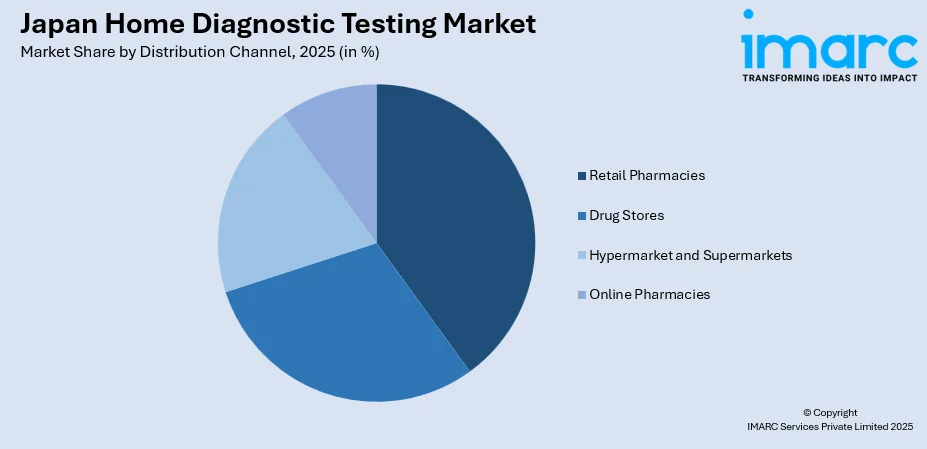

主要な市場セグメントを見ると、検査タイプ別では、糖尿病人口の増加と高齢者による持続血糖モニタリングシステムの採用拡大を背景に、血糖値モニタリングデバイスが2025年に34%のシェアを占め、市場を牽引しています。形態別では、費用対効果の高さ、自己検査の容易さ、広範な流通網により、ストリップが29%のシェアで優位に立っています。流通チャネル別では、薬剤師の指導への信頼、豊富な品揃え、即時入手可能な利便性から、小売薬局が40%の最大シェアを占めています。地域別では、人口密度の高さ、高度な医療インフラ、高い消費力、主要な医療施設やデジタルヘルススタートアップの存在により、関東地方が36%のシェアで市場を支配しています。

日本の在宅診断検査市場は、確立された多国籍診断企業と国内メーカーが多様な製品ポートフォリオを提供する、中程度の競争環境にあります。厚生労働省の第8次医療戦略(2024-2029年)がICTと医療のデジタル化を重視していることや、健康診断におけるプライバシーへの配慮、予防検査に対する保険サポートの拡大、政府による早期発見の積極的な推進も市場の展望を強化しています。

市場の主要トレンドとしては、AIとデジタルヘルス技術の統合が挙げられます。機械学習アルゴリズムを搭載したスマート診断機器は、継続的な健康モニタリングと潜在的な疾患の早期発見を可能にし、頻繁な通院の必要性を減らします。例えば、2025年1月にはMonitor CorporationがAI肺がん診断ツール「MONCAD CTLN」を日本で導入しました。次に、遠隔医療と遠隔患者モニタリングの台頭があります。デジタルヘルスプラットフォームと在宅検査キットの連携により、患者と医療提供者間のシームレスなデータ共有が実現し、医療機関の負担軽減と利便性向上に貢献しています。2024年7月にはAmazonが日本で処方薬配送サービスを開始し、薬剤師とのデジタル相談も可能にしました。さらに、POC(Point-of-Care)検査ソリューションの採用が拡大しています。消費者は従来の検査室外で即座に診断結果を得ることを求めており、複数の病原体を検出できる携帯型多項目検査デバイスが進化し、迅速な治療決定や慢性疾患管理の効率化を支援しています。IMARC Groupによると、日本のPOC診断市場規模は2024年に17億ドルに達しました。

今後の市場見通しとしては、携帯型診断機器の継続的な技術革新、遠隔医療の普及、政府のデジタルヘルス支援が成長を牽引するでしょう。高齢化は血糖値モニタリングや慢性疾患管理ソリューションへの需要を維持し、若年層の健康意識の高まりは消費者層を多様化させます。小売薬局の近代化とEコマースチャネルの拡大は、都市部と地方の両方で製品のアクセス性を向上させ、市場はさらに多様化し加速すると予測されます。

日本の在宅診断検査市場は、高齢化と慢性疾患増加を背景に成長しています。2025年には、グルコースモニタリングデバイスが市場の34%を占め、主導的な製品カテゴリーとなる見込みです。日本は糖尿病患者数が世界で10番目に多い1,080万人(2024年)を抱え、特に高齢者層の2型糖尿病感受性が高いため、その重要性が増しています。政府の償還政策も普及を後押しし、自己血糖測定器は患者が血糖変動を追跡し、治療計画を調整する不可欠なツールです。これにより、心血管疾患や腎臓病などの合併症予防に貢献し、技術革新による精度・利便性向上、デジタルヘルスアプリ連携によるデータ共有と個別化治療調整が患者の転帰改善を促進します。

検査形式では、ストリップが2025年に市場の29%を占め、最も普及しています。ストリップは、在宅診断検査において最もアクセスしやすく費用対効果の高い形式で、簡単な操作性から高齢者や初めての利用者にも適しています。自宅で即座に結果が得られる利便性を提供しつつ、検査室に匹敵する正確な結果をもたらします。グルコースモニタリング、コレステロール検出、感染症スクリーニングなど多様な検査カテゴリーで利用可能で、製造技術の進歩により感度と精度が向上し、消費者の信頼を獲得しています。手頃な

日本の在宅診断検査市場は、個人の健康管理能力向上、医療機関の負担軽減、医療従事者の重症患者集中を可能にする点で重要性を増している。

日本政府は在宅医療とデジタルヘルスケアの統合を積極的に推進し、有利な規制環境を整備。遠隔医療導入、遠隔患者モニタリング、革新的な在宅検査機器の承認簡素化を奨励する。メーカー、テクノロジー企業、医療提供者間の連携も促進し、日本の人口動態ニーズに合わせた製品革新を刺激。これにより、健康管理を診療所から家庭へと移行させ、在宅診断検査を現代医療戦略の中心に据えている。IMARC Groupによると、日本の遠隔医療市場は2024年に52億米ドルに達した。

日本では介護ニーズの増加が在宅診断検査市場を強く牽引。特に高齢者を中心に、慢性疾患の継続的なモニタリングが対面医療に頼らず必要とされている。2023年度には、介護保険受給者総数が566万6500人(1.3%増)、予防給付受給者総数が124万4600人(5.1%増)に達した。専門の介護士や看護師の不足が深刻化する中、家族は日常の健康管理を簡素化するため在宅診断ツールに頼る。これらの機器は、血糖値、血圧、心拍数などを定期的にチェックし、介護スタッフの負担を軽減しつつ、患者が自身の状態を独立して管理できるようにする。また、介護者が健康状態を効率的に追跡し、合併症の早期発見と医療介入を可能にする。一人暮らしの高齢者や支援付きの環境にいる高齢者にとって、自己検査機器は頻繁な診療所訪問を最小限に抑えながら、安全性と自律性を高める。

しかし、日本の在宅診断検査市場はいくつかの課題に直面している。第一に、**規制の複雑さと承認プロセスの長期化**。厳格な医療機器規制は市場参入と製品革新の障壁となり、複雑な認証要件は承認期間を延長し、特にAI統合デバイスでは多大なコンプライアンスコストを伴う。第二に、**高いデバイスコストによる消費者アクセシビリティの制限**。高度な在宅診断デバイスのプレミアム価格は、価格に敏感な消費者層への浸透を妨げ、多くの家庭にとって経済的に手が届かない。保険適用範囲の限定も自己負担を増やし、需要を抑制する。第三に、**データプライバシーとセキュリティへの懸念**。デジタルプラットフォームでの健康情報共有に対する消費者の信頼を低下させ、データ漏洩や誤用への懸念から、アプリ接続型やクラウドベースの検査キットの採用に躊躇が生じている。企業はコンプライアンス、サイバーセキュリティ、透明性のあるデータ処理に多大な投資を強いられている。

競争環境は中程度の強度で、多国籍企業と国内メーカーが共存。グローバル企業は研究能力、流通網、ブランド認知度で優位に立ち、国内企業は地域特化製品、競争力のある価格設定、医療提供者との関係で対抗する。テクノロジー企業と診断メーカーの戦略的提携がコネクテッドヘルスソリューションの革新を加速。市場参加者はAI統合、デジタルプラットフォーム開発、ユーザーエクスペリエンス向上に投資し、Eコマースや薬局提携を通じた流通チャネル拡大も重視している。

最近の動向として、2025年8月、Onera Healthは医療基準に準拠したワイヤレスの在宅PSGシステムにより、臨床睡眠診断を強化した。これにより、特に日本で深刻な睡眠障害に対し、病院品質の検査を在宅で提供し、医療システムへの負担を軽減しつつ治療アクセスを向上させた。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の家庭用診断検査市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の家庭用診断検査市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の家庭用診断検査市場 – 検査タイプ別内訳

6.1 血糖測定器

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 妊娠検査

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 排卵予測検査キット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 HIV検査キット

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 コレステロール検出キット

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 感染症検査キット

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 薬物乱用検査キット

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

6.8 その他

6.8.1 過去および現在の市場トレンド (2020-2025)

6.8.2 市場予測 (2026-2034)

7 日本の家庭用診断検査市場 – 形態別内訳

7.1 カセット

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ミッドストリーム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 機器

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ストリップ

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 テスト

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 デジタルモニタリング

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 ディップカード

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025)

7.7.3 市場予測 (2026-2034)

8 日本の家庭用診断検査市場 – 流通チャネル別内訳

8.1 小売薬局

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ドラッグストア

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ハイパーマーケットおよびスーパーマーケット

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 オンライン薬局

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の家庭用診断検査市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 検査タイプ別市場内訳

9.1.4 形態別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 検査タイプ別市場内訳

9.2.4 形態別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 検査タイプ別市場内訳

9.3.4 形態別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 検査タイプ別市場内訳

9.4.4 形態別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 検査タイプ別市場内訳

9.5.4 形態別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 検査タイプ別市場内訳

9.6.4 形態別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 検査タイプ別市場内訳

9.7.4 形態別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 検査タイプ別市場内訳

9.8.4 形態別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の家庭用診断検査市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の家庭用診断検査市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

家庭用診断検査とは、医療機関を訪れることなく、個人が自宅で自身の健康状態や特定の疾患の有無を調べるための検査を指します。これは、病気の早期発見、健康状態のモニタリング、あるいは特定の症状の原因特定を目的として行われます。利便性、プライバシーの保護、そして医療へのアクセス向上といった点で重要な役割を果たします。

種類としては多岐にわたります。感染症の検査では、新型コロナウイルス感染症(COVID-19)やインフルエンザ、HIVなどの迅速抗原検査キットや抗体検査キットが普及しています。慢性疾患の管理においては、糖尿病患者向けの血糖値測定器、高血圧患者向けの血圧計、コレステロール値測定器などがあります。生殖に関する健康では、妊娠検査薬や排卵日予測検査薬が広く利用されています。その他、尿検査、便潜血検査による大腸がんスクリーニング、薬物検査、さらには遺伝子検査キットなども家庭用診断検査に含まれます。

これらの検査の主な用途と応用は、まず病気の早期発見にあります。例えば、妊娠の早期確認や、自覚症状がない段階での特定のがんリスクのスクリーニングです。次に、慢性疾患の自己管理とモニタリングが挙げられます。定期的な血糖値や血圧の測定により、患者自身が病状を把握し、治療計画の調整に役立てることができます。また、医療機関への通院が困難な方や、プライバシーを重視したい方にとって、自宅で手軽に検査できる利便性は非常に大きいです。パンデミック時には、感染拡大防止のための大規模なスクリーニングツールとしても活用されました。

関連技術も進化を続けています。迅速検査キットの多くは、ラテラルフローイムノアッセイ(LFIA)という技術を基盤としています。血糖値測定器などには、バイオセンサー技術が用いられ、微量の検体から正確な情報を得ることが可能です。近年では、検査結果をスマートフォンアプリと連携させ、データをクラウド上で管理・共有できるデジタルヘルスプラットフォームや、遠隔医療(テレメディシン)との統合が進んでいます。これにより、自宅で得られた検査データを医師がリアルタイムで確認し、オンライン診療に活用するといった応用も可能になっています。さらに、マイクロフルイディクス技術の発展により、より小型で多機能な検査デバイスの開発が進められており、将来的にはAI(人工知能)によるデータ解析や診断支援も期待されています。