❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

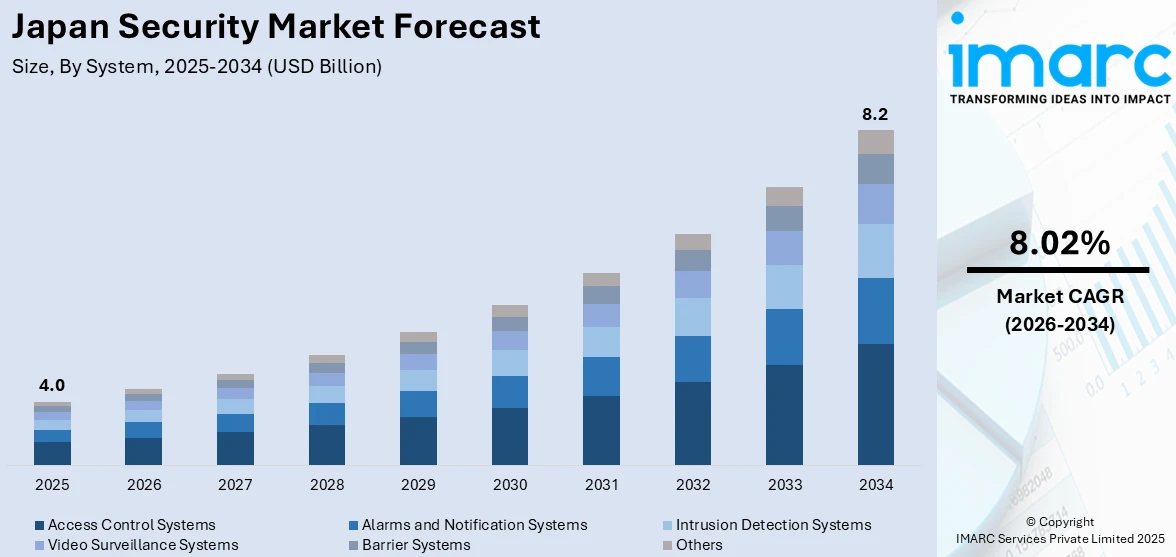

日本のセキュリティ市場は、2025年の40億米ドルから2034年には82億米ドルへと、年平均成長率8.02%で大幅な拡大が見込まれています。この成長は、サイバー脅威の増加、政府の厳格な規制、デジタルトランスフォーメーションの加速が主な要因です。データ保護意識の高まり、技術革新、サイバーセキュリティインフラへの投資も市場を後押ししています。

市場を牽引する最大の要因は、サイバー脅威の高度化と頻度の増加です。企業や政府のデジタルインフラへの依存深化に伴い、フィッシング、データ侵害、ランサムウェアといったサイバー攻撃への脆弱性が増大。2024年の報告では、日本の組織は毎週平均1,003件のサイバー攻撃を受けており、東京大学やカシオのデータ侵害、日産やJAXAへの攻撃などが注目されます。この脅威環境は、AIや機械学習(ML)に基づく防御を含む高度なサイバーセキュリティソリューションへの投資を促しています。

また、国家のサイバーセキュリティ強化を目的とした政府の厳格な規制や政策も市場を牽引。日本政府は、重要インフラや機密データ保護のための包括的枠組みを導入し、産業界にコンプライアンスを義務付けています。スマートシティ構想への投資拡大やリモートワーク文化の台頭も、統合的でスケーラブルなセキュリティへのニーズを高め、市場の持

日本のセキュリティ市場において、物理的抑止力と機密区域へのアクセス制御を提供するバリアシステムは不可欠です。ボラード、ゲート、自動バリアなどで構成され、不正侵入を防ぎつつ車両アクセスを管理します。重要インフラ、政府施設、高セキュリティ区域の保護強化に伴い需要が増加しており、スマート技術とアクセス管理システムを統合し、美観と都市計画も考慮した設計が特徴です。

サービス面では、多様なソリューションが提供されています。システムインテグレーションとコンサルティングは、アクセス制御、ビデオ監視、侵入検知などを統合し、顧客のニーズに合わせたカスタマイズされたセキュリティソリューションを構築し、規制遵守を支援します。リスク評価と分析は、潜在的な脆弱性と脅威を体系的に特定・評価し、事業への影響に基づき優先順位付けを行い、物理・サイバー環境の弱点を特定して軽減戦略を提案することで、企業のレジリエンス強化と重要資産保護に貢献します。マネージドサービスは、常時監視、脅威検知、インシデント対応、定期的なシステム更新など、継続的なセキュリティ管理を包括的に提供します。AIやクラウドプラットフォームを活用することで、社内専門知識なしでスケーラブルかつ効率的な運用を可能にし、企業がコア業務に集中できるよう支援します。また、保守・サポートサービスは、定期点検、トラブルシューティング、ソフトウェア更新、ハードウェア修理を通じて、セキュリティシステムの信頼性と有効性を維持します。予防保守によりシステム障害を回避し、ダウンタイムを削減することで継続的な保護を保証し、進化するニーズへの適応を支援します。

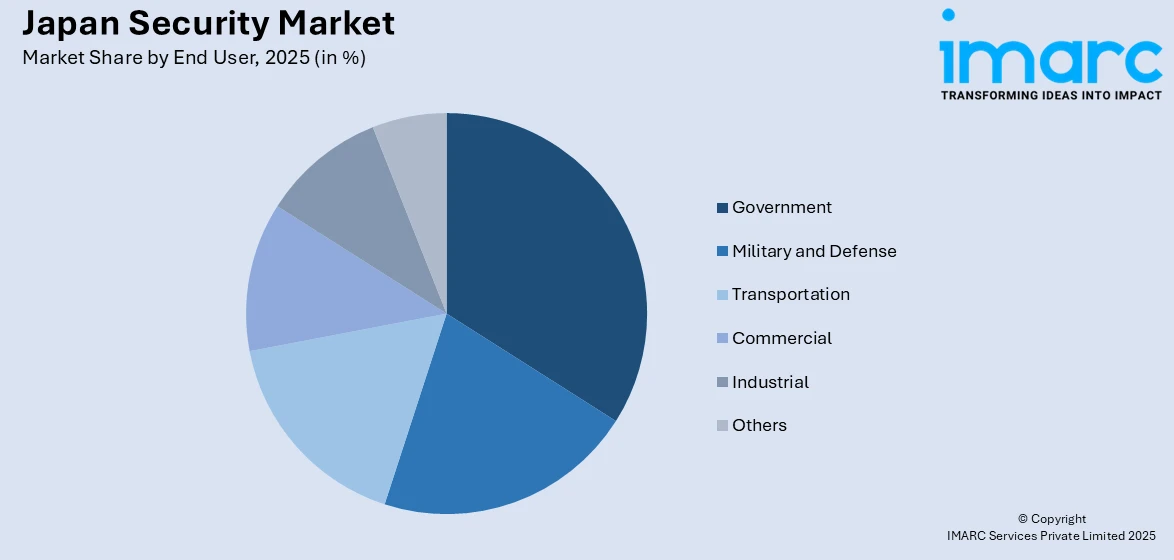

エンドユーザーは多岐にわたります。政府部門は、国家インフラや公共サービス(行政ビル、データセンター、公共機関など)の保護のため、高度なアクセス制御、監視、侵入検知システムを要求し、スマートシティ構想も需要を促進しています。軍事・防衛部門は、国家安全保障資産と機密軍事情報の保護が最重要であり、高度な監視システム、セキュアな通信ネットワーク、洗練されたアクセス制御、サイバー脅威に対抗するサイバー防御技術が不可欠です。交通部門(空港、鉄道システム、港湾、高速道路など)では、乗客、貨物、インフラの安全性とセキュリティ確保が最優先され、ビデオ監視、アクセス制御、侵入検知、生体認証などの先進技術が導入されています。商業部門(小売、ホスピタリティ、オフィスビル)は、資産、従業員、顧客の保護を重視し、ビデオ監視、アクセス制御、警報システムなどの高度なソリューションを導入しており、スマートビルの台頭がセキュリティ運用の一元管理と効率向上を促進しています。産業部門(製造業、エネルギー、公益事業)では、重要インフラ、知的財産、運用継続性の保護が不可欠であり、高度なアクセス制御、監視、サイバーセキュリティ対策、IoT対応セキュリティソリューションが導入されています。

地域別に見ると、東京圏を含む関東地方は、主要な金融機関、企業本社、政府機関が集積する日本で最大かつ最もダイナミックなセキュリティソリューション市場です。急速な都市化とスマートシティ構想が、統合的で革新的なセキュリティ技術の導入を推進し、高い人口密度と大規模なインフラプロジェクトは、公共の安全と重要資産保護のための堅牢なセキュリティフレームワークを必要とします。大阪、京都、神戸を含む近畿地方は、商業・産業の中心地として、製造業、金融、観光、歴史的建造物、主要な港湾・空港を含む交通ネットワークなど、多様なセクターの保護に包括的なセキュリティソリューションを必要とします。名古屋を含む中部地方も、製造業を中心にセキュリティ需要が高い地域です。

日本のセキュリティ市場は、強固な産業基盤、戦略的な地理的要衝、観光業の成長、そして災害対策への意識の高まりを背景に、多様な地域で需要が拡大しています。

中部地方は、自動車産業やハイテク産業が集中し、製造業が盛んなため、侵入検知、サイバーセキュリティ、包括的な監視システムが不可欠です。物流ハブとしての戦略的立地から、サプライチェーンと重要インフラの保護が重視され、イノベーションとスマート製造への注力は最先端セキュリティ技術の導入を後押ししています。

九州・沖縄地方は、戦略的な海上立地と大規模な軍事施設の存在が市場を牽引しており、海軍基地、港湾、重要インフラを潜在的脅威から守る高度なセキュリティソリューションが求められます。福岡のような都市部や成長する観光産業は、ビデオ監視や入退室管理を含む包括的なセキュリティシステムを必要とし、防災とスマートシティプロジェクトへの注力は革新的なセキュリティ技術の統合を促進しています。

東北地方は、2011年の震災以降、災害への備えとレジリエントなセキュリティシステムの強化が特に重要視されています。堅牢な監視、緊急対応システム、復興・再建インフラのためのサイバーセキュリティ対策が鍵となります。製造業や農業を含む産業部門も、資産保護と事業継続性確保のための包括的なセキュリティフレームワークを求めています。

中国地方は、産業、商業、歴史的遺産が混在しており、主要な製造業や港湾の存在から、重要インフラとサプライチェーン保護のための入退室管理、監視、サイバーセキュリティといった高度なソリューションが不可欠です。歴史的建造物や都市部では、文化財や公共空間の安全を確保するための専門的なセキュリティシステムが求められ、経済成長とスマートシティ化への注力は、統合的で革新的なセキュリティ技術の導入を推進しています。

北海道は、観光産業の拡大と活発な産業活動により、セキュリティソリューションの成長市場となっています。人気の観光地、スキーリゾート、札幌のような都市部、そして農業・製造業部門の資産保護と事業継続性確保のため、監視、入退室管理、サイバーセキュリティを含む包括的なシステムが必要です。スマートインフラと持続可能な開発への重点は、先進的で環境に優しいセキュリティ技術の統合を支援しています。

四国地方は、産業、農業、観光が融合した新興市場であり、製造施設、農業施設、人気観光地の保護に効果的なセキュリティシステムが求められます。ビデオ監視、入退室管理、サイバーセキュリティといった主要技術は、多様な産業の特定のニーズに合わせて調整され、地域開発とスマートコミュニティへの注力は、公共の安全を高め、経済成長を支援する統合的で拡張性の高いセキュリティソリューションの採用を促進しています。

日本のセキュリティ市場は、グローバルベンダーとローカルベンダーが提供する製品の革新と差別化を図る、競争の激しい環境にあります。統合型セキュリティプラットフォームへの需要が高まる中、企業はAI、IoT、クラウドベースのソリューションでイノベーションを推進しています。市場拡大と技術力強化のため、戦略的パートナーシップ、協業、M&Aが一般的な戦略です。例えば、2024年6月にはCiscoが東京にサイバーセキュリティCoEを設立し、日本のデジタルレジリエンス強化と今後5年間で10万人のIT・サイバーセキュリティ専門家育成を目指すと発表しました。生体認証システムや統合セキュリティプラットフォームの開発が競争優位性を生み出し、広範な流通ネットワークと強力なブランド評判が市場での地位を強化します。スマートシティ構想やサイバーセキュリティ投資の増加は新たな機会をもたらす一方で、規制変更や高い研究開発コストは潜在的なリスクとなります。

最新動向として、2024年11月にはDerSecurと東洋計測器が戦略的提携を発表し、日本市場でアプリケーションセキュリティソリューション「DerScanner」を展開します。また、2024年5月には、日本政府が重要インフラをサイバー攻撃から保護するための能動的サイバー防御システム導入に向けた協議体設立計画を発表しました。これは、鉄道、電力、通信などの主要セクターとの連携によるサイバーリスク情報の共有、インシデント報告の義務化、リアルタイムネットワーク監視の検討を含み、米国のJCDCをモデルとして国家サイバーセキュリティ強化を目指すものです。

本レポートは、2020年から2034年までの日本のセキュリティ市場における様々なセグメントの定量的分析、市場動向、予測、および市場の推進要因、課題、機会に関する最新情報を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のセキュリティ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のセキュリティ市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のセキュリティ市場 – システム別内訳

6.1 アクセス制御システム

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 警報・通知システム

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 侵入検知システム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ビデオ監視システム

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 バリアシステム

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本のセキュリティ市場 – サービス別内訳

7.1 システムインテグレーションとコンサルティング

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 リスク評価と分析

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 マネージドサービス

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 メンテナンスとサポート

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本のセキュリティ市場 – エンドユーザー別内訳

8.1 政府

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 軍事・防衛

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 運輸

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 商業

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 産業

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本のセキュリティ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 システム別市場内訳

9.1.4 サービス別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 システム別市場内訳

9.2.4 サービス別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 システム別市場内訳

9.3.4 サービス別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 システム別市場内訳

9.4.4 サービス別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 システム別市場内訳

9.5.4 サービス別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 システム別市場内訳

9.6.4 サービス別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 システム別市場内訳

9.7.4 サービス別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 システム別市場内訳

9.8.4 サービス別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のセキュリティ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

12 日本のセキュリティ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

セキュリティとは、資産や情報、システムなどを脅威から保護し、安全な状態を維持するための一連の対策や活動を指します。具体的には、機密性(Confidentiality)、完全性(Integrity)、可用性(Availability)の三要素(CIAトライアド)を確保することが重要視されます。機密性とは、許可された者のみが情報にアクセスできること、完全性とは、情報が正確で改ざんされていないこと、可用性とは、必要な時に情報やシステムが利用できることを意味します。

セキュリティには様々な種類があります。情報セキュリティは、デジタルデータや物理的な文書を含むあらゆる情報の保護を目的とします。サイバーセキュリティは、インターネットやネットワークに接続されたシステム、デバイス、プログラム、データをサイバー攻撃から保護することに特化しています。物理セキュリティは、施設、設備、機器、データセンターなど、物理的な資産への不正な侵入や破壊を防ぐための対策です。運用セキュリティは、日常業務におけるセキュリティ対策や手順を指します。

セキュリティは、現代社会のあらゆる分野で不可欠です。企業活動では、顧客情報や企業秘密の保護、事業継続性の確保、法的規制への準拠のために導入されます。金融機関では、顧客の資産や取引情報の保護、不正送金や詐欺の防止に極めて重要です。政府機関や公共サービスでは、国家機密や国民の個人情報の保護、インフラシステムの安定運用に利用されます。医療機関では、患者の病歴や個人情報の機密性を保ち、医療機器の安全な運用を保証します。個人利用においても、スマートフォンやPCのデータ保護、オンラインバンキングやショッピングの安全確保に役立ちます。

セキュリティを強化するための技術は多岐にわたります。暗号化技術は、データを読み取れない形式に変換し、機密性を確保します。認証技術は、ユーザーやデバイスが正当なものであることを確認します。ファイアウォールは、ネットワークの境界で不正な通信を遮断します。IDS/IPS(侵入検知システム/侵入防御システム)は、ネットワーク内の異常な活動を検知し、場合によっては自動で防御します。SIEM(Security Information and Event Management)は、複数のセキュリティデバイスからログ情報を収集・分析し、脅威を早期に発見します。エンドポイントセキュリティは、PCやサーバー、スマートフォンなどの末端デバイスをマルウェアや不正アクセスから保護します。VPN(Virtual Private Network)は、インターネット上に仮想的な専用回線を構築し、安全な通信を可能にします。