❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

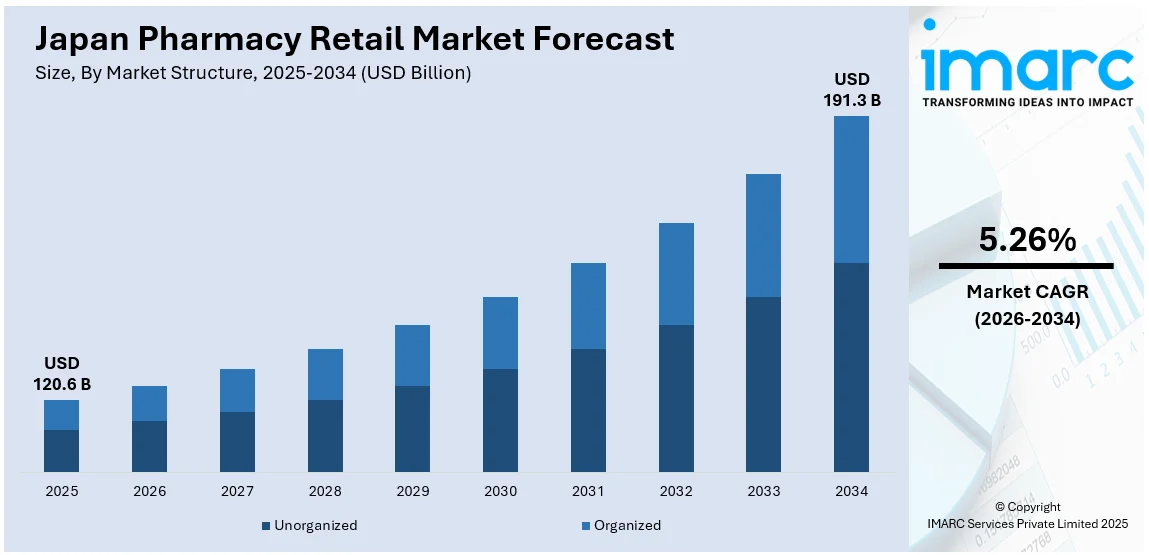

日本の薬局小売市場は、2025年に1206億米ドル規模に達し、2034年には1913億米ドルへと成長し、2026年から2034年の期間で年平均成長率(CAGR)5.26%を記録すると予測されています。この市場拡大を牽引する主要因は、急速な高齢化とそれに伴う慢性疾患の増加、在宅医療やデジタルサービスへの移行、国民健康保険制度による政府の強力な支援、そして自動化やオンライン販売における技術革新です。

日本は世界でも類を見ない速さで高齢化が進んでおり、2023年には人口の28%以上が65歳以上を占め、この割合は2025年までに30%を超えると見込まれています。この人口構造の変化は、医療サービスおよび薬局関連製品への需要を劇的に高めています。厚生労働省のデータによると、65歳以上の成人における糖尿病、高血圧、心血管疾患といった慢性疾患の罹患率が増加の一途をたどり、処方薬の必要性が着実に上昇しています。高齢消費者は、処方薬だけでなく、市販薬、ウェルネス製品、健康相談、予防医療といった幅広いニーズを満たすために薬局への依存度を深めています。2023年には人口の96%以上をカバーした日本の強固な国民健康保険制度は、薬局サービスを含む医療へのアクセスを容易にし、経済的な負担を軽減することで、この需要を支えています。これに対応し、小売薬局は単なる医薬品提供の場から、在宅配送、きめ細やかな服薬指導、高度な薬学的ケアを提供する包括的な健康管理拠点へと進化を遂げています。

また、技術革新とE-ファーマシーの台頭も、日本の薬局小売市場の成長を大きく後押ししています。近年、日本の消費者は、医薬品や医療サービスをより便利に利用するため、オンライン薬局や健康アプリなどのデジタルプラットフォームを積極的に活用するようになりました。新型コロナウイルス感染症のパンデミックは、このデジタルシフトを加速させ、遠隔診療や処方薬・市販薬のオンライン注文を選択する消費者が増加しました。日本のE-ファーマシー市場は、2024年に64億米ドル規模に達し、デジタルヘルス技術の革新と利便性に対する消費者需要の高まりに牽引され、2033年までに205億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)12.4%で成長すると予測されています。E-ファーマシーは、消費者が自宅から医薬品を注文し、デジタル処方箋を受け取り、遠隔医療相談を利用することを可能にします。2023年に導入されたデジタル処方箋やオンライン診療を含むデジタルヘルスサービスに対する政府の支援も、この市場の移行をさらに強力に推進しています。さらに、薬局業務における自動化やロボット技術の導入も、効率化とサービス向上に貢献しています。

日本の薬局小売市場では、自動調剤システムやロボット支援操作といった先進的な技術の導入が急速に進んでおり、これによりサービスの提供速度と精度が飛躍的に向上しています。結果として、患者の待ち時間が大幅に短縮され、全体的な顧客満足度の向上に大きく貢献しています。

IMARC Groupが発表したレポートは、日本の薬局小売市場における主要なトレンドを詳細に分析しており、2026年から2034年までの地域/国レベルでの市場予測を提供しています。この包括的なレポートでは、市場が複数の重要なセグメントに分類されています。具体的には、市場構造、製品タイプ、治療分野、医薬品タイプ、そして薬局の立地という五つの主要な視点から詳細な分析が行われています。

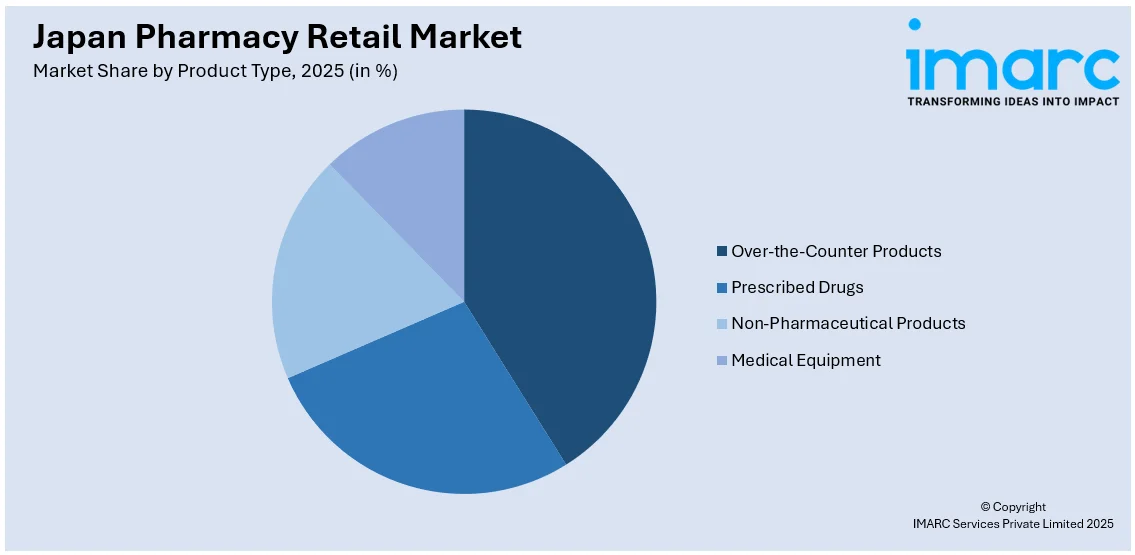

市場構造の観点からは、「非組織化」と「組織化」の二つの形態に分けられ、それぞれの特徴と市場における役割が掘り下げられています。製品タイプ別では、「一般用医薬品(OTC製品)」、「処方薬」、「非医薬品」、そして「医療機器」というカテゴリーに細分化され、各製品が市場に与える影響が分析されています。

治療分野においては、「心血管疾患関連」、「疼痛緩和/鎮痛剤」、「ビタミン/ミネラル/栄養補助食品」、「抗感染症薬」、「抗糖尿病薬」、その他多数の分野が特定され、それぞれの市場動向が示されています。医薬品タイプでは、「ジェネリック医薬品」と「特許医薬品」の二つに分類され、それぞれの市場シェアと成長性が評価されています。さらに、薬局の立地については、「路面店/商業施設内」と「病院内」の二つの主要な形態が分析されており、それぞれの立地が顧客アクセスやサービス提供に与える影響が考察されています。

地域別の分析も充実しており、日本の主要な八つの地域市場、すなわち関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方がそれぞれ詳細に検討されています。これにより、地域ごとの特性や市場の潜在力が明確にされています。

競争環境に関する分析も包括的です。市場構造、主要企業のポジショニング、各社のトップ戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争状況が深く掘り下げられています。また、市場における主要な全企業の詳細なプロファイルが提供されており、各社の強み、弱み、機会、脅威が明らかにされています。

最近の市場動向としては、注目すべきニュースがいくつか報じられています。2025年2月には、ベインキャピタルが三菱ケミカルから三菱田辺製薬を5100億円(約34億ドル)で買収するという大型案件が成立しました。この買収の主な目的は、日本の医薬品規制の進化、特に希少疾病用医薬品や小児用医薬品の承認プロセスが加速されるという見込みを最大限に活用することにあります。この動きは、プライベートエクイティ企業が日本のヘルスケアセクターへの投資を拡大しているという広範なトレンドを反映しており、医薬品承認の加速と治療選択肢の拡大を通じて、薬局小売市場にも間接的に大きな影響を与えるものと見られています。

また、2024年2月には、ツルハホールディングスとウエルシアホールディングスが提携の加速を発表するなど、市場における主要プレイヤー間の戦略的な動きも活発化しており、今後の市場構造や競争環境に変化をもたらす可能性が示唆されています。

ウェルシアホールディングスとツルハホールディングスは、2025年12月までの完了を目指し、経営統合を発表しました。この統合は小売大手イオンの支援を受け、日本最大のドラッグストアグループを形成します。新グループは全国に5,500店舗以上を展開し、年間売上高は2兆円を超える見込みであり、日本の薬局小売市場に大きな影響を与えるでしょう。

本報告書は、日本の薬局小売市場に関する包括的な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場の動向を長期的に捉えることができます。報告書は、過去のトレンドの探求、将来の市場見通し、業界を牽引する要因(カタリスト)と直面する課題、そして市場の各セグメントにおける過去および将来の評価を深く掘り下げています。具体的には、市場構造(非組織化された小規模薬局から組織化された大規模チェーンまで)、製品タイプ(一般用医薬品、医師の処方箋に基づく処方薬、非医薬品、医療機器など)、治療分野(心血管疾患関連、鎮痛剤、ビタミン・ミネラル・栄養補助食品、抗感染症薬、抗糖尿病薬、その他広範な領域)、医薬品タイプ(ジェネリック医薬品、特許医薬品)、薬局の立地(路面店や商業施設内、病院内薬局)、および地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域)に基づいて市場を詳細に分析します。

本報告書は、日本の薬局小売市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、市場構造、製品タイプ、治療分野、医薬品タイプ、薬局の立地、地域ごとの詳細な内訳、市場のバリューチェーンにおける様々な段階、市場を推進する主要な要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度など、多岐にわたる重要な問いに答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の薬局小売市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新の情報を提供し、戦略的な意思決定を支援します。さらに、ポーターのファイブフォース分析は、新規参入者の影響、競争上のライバル関係の激しさ、サプライヤーとバイヤーの交渉力、そして代替品の脅威を評価する上でステークホルダーを強力にサポートします。これにより、日本の薬局小売業界内の競争レベルとその市場としての魅力度を深く分析することが可能になります。また、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

さらに、本報告書には購入後10%の無料カスタマイズが含まれており、顧客の特定のニーズに対応できます。また、販売後10〜12週間のアナリストサポートが提供され、レポート内容に関する疑問や追加分析の要望に応じます。レポートはPDFおよびExcel形式でメールを通じて配信され、特別な要望に応じてPPT/Word形式の編集可能なバージョンも提供可能です。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の薬局小売市場 – 序論

4.1 概要

4.2 市場の動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の薬局小売市場の概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の薬局小売市場 – 市場構造別内訳

6.1 非組織化

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 組織化

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026

11.2.5 治療領域別市場内訳

11.2.6 医薬品タイプ別市場内訳

11.2.7 薬局立地別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 市場構造別市場内訳

11.3.4 製品タイプ別市場内訳

11.3.5 治療領域別市場内訳

11.3.6 医薬品タイプ別市場内訳

11.3.7 薬局立地別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 市場構造別市場内訳

11.4.4 製品タイプ別市場内訳

11.4.5 治療領域別市場内訳

11.4.6 医薬品タイプ別市場内訳

11.4.7 薬局立地別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 市場構造別市場内訳

11.5.4 製品タイプ別市場内訳

11.5.5 治療領域別市場内訳

11.5.6 医薬品タイプ別市場内訳

11.5.7 薬局立地別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 市場構造別市場内訳

11.6.4 製品タイプ別市場内訳

11.6.5 治療領域別市場内訳

11.6.6 医薬品タイプ別市場内訳

11.6.7 薬局立地別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 市場構造別市場内訳

11.7.4 製品タイプ別市場内訳

11.7.5 治療領域別市場内訳

11.7.6 医薬品タイプ別市場内訳

11.7.7 薬局立地別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 市場構造別市場内訳

11.8.4 製品タイプ別市場内訳

11.8.5 治療領域別市場内訳

11.8.6 医薬品タイプ別市場内訳

11.8.7 薬局立地別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本の薬局小売市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本の薬局小売市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 既存企業間の競争

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

薬局小売とは、医薬品、特に処方箋に基づく医療用医薬品や一般用医薬品(OTC医薬品)を、薬剤師が対面またはオンラインで消費者に直接販売する事業形態を指します。これには、健康食品、化粧品、日用品なども含め、消費者の健康と生活をサポートする幅広い商品を提供し、薬剤師による専門的な情報提供や服薬指導を行うことが特徴です。地域住民の健康維持・増進に貢献する重要な役割を担っています。

種類としては、主にいくつかの形態があります。一つは、医療機関の近くに位置し、処方箋調剤を主業務とする「調剤薬局」です。ここでは、患者さんの薬歴管理や服薬指導に重点が置かれます。次に、一般用医薬品、化粧品、日用品、食品などを幅広く取り扱う「ドラッグストア」があります。調剤併設型も多く、利便性の高さが特徴です。また、スーパーマーケットやコンビニエンスストア内に設けられた「インストア薬局」もあり、日常の買い物ついでに医薬品を購入できる利点があります。近年では、インターネットを通じて医薬品を販売し、オンラインでの服薬指導を行う「オンライン薬局」も普及しつつあります。

用途や応用面では、まず「処方箋調剤」が中心であり、患者さんへの適切な医薬品の提供と安全な使用を確保します。次に、「一般用医薬品の販売と相談」を通じて、セルフメディケーションを支援し、軽度な症状への対応や健康維持に貢献します。薬剤師による「健康相談」は、医薬品だけでなく、生活習慣病の予防や栄養に関するアドバイスなど、幅広い健康サポートを提供します。さらに、「在宅医療支援」として、自宅療養中の患者さんへの薬剤配送や服薬指導を行うこともあります。また、化粧品や日用品の販売は、顧客の来店頻度を高め、健康関連商品の購入機会を創出する役割も果たしています。

関連技術としては、業務効率化と安全性向上に寄与する様々なシステムが導入されています。「電子処方箋システム」は、処方箋情報のデジタル化により、医療機関と薬局間の連携を強化し、調剤ミスを減らします。「薬歴管理システム」は、患者さんの過去の服薬履歴やアレルギー情報を一元的に管理し、安全な薬物治療を支援します。「自動調剤機」は、医薬品のピッキングや分包を自動化し、調剤時間を短縮し、ヒューマンエラーを削減します。「在庫管理システム」は、医薬品の適切な在庫量を維持し、供給不足や過剰在庫を防ぎます。また、販売管理には「POSシステム」が不可欠です。近年では、「オンライン服薬指導システム」が遠隔地からの指導を可能にし、患者さんの利便性を向上させています。さらに、AIやビッグデータ分析を活用し、需要予測や個別化された健康アドバイスの提供、新薬開発への貢献なども期待されています。