❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

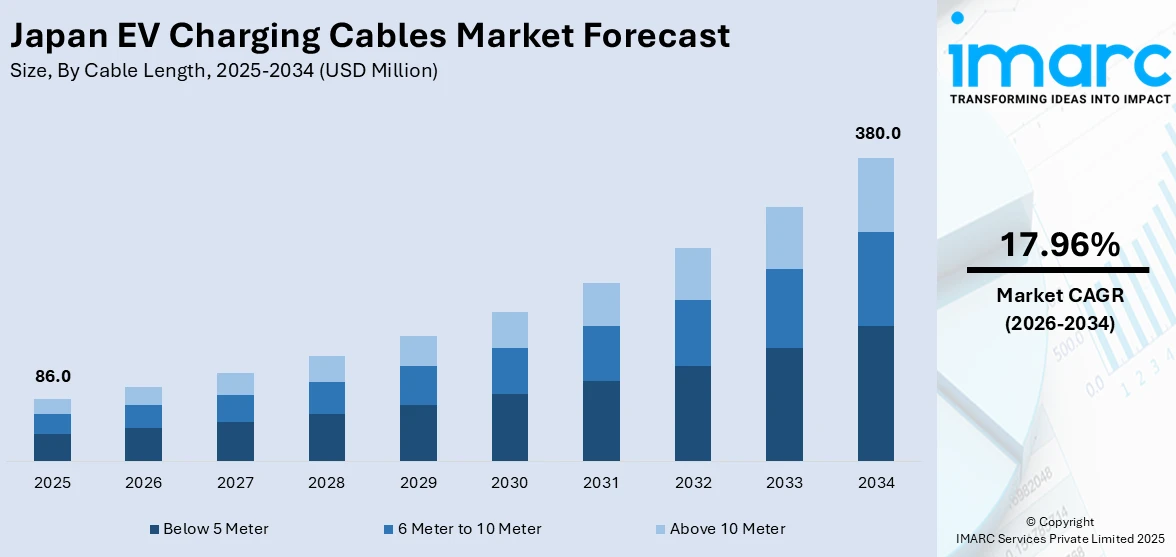

日本のEV充電ケーブル市場は、2025年に8,600万米ドルと評価され、2034年には3億8,000万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)17.96%で成長する見込みです。この市場成長は、電気自動車(EV)の普及拡大、政府による炭素中立と排出量削減を推進する政策、充電インフラの拡充、超急速充電技術の進歩、充電システムへの再生可能エネルギー統合、IoT対応スマートソリューションへの需要、そしてメーカーとインフラ開発者間の戦略的提携によって主に牽引されています。

特に、日本市場ではEVの採用増加が顕著であり、政府の炭素中立目標と排出量削減政策がこれを強力に後押ししています。都市部および地方における急速充電ステーションなどのEVインフラへの投資拡大が、高性能充電ケーブルの需要を刺激しています。日本の新DC EV充電電圧規制は高電圧充電を支援し、超高速ソリューションの開発を促進。e-Mobility Power(eMP)とTakaoka Tokoは、CHAdeMO規格で世界的なマイルストーンとなる400kW出力の次世代CHAdeMO充電器を開発中です。EVバッテリー技術の向上、特に充電速度の高速化と航続距離の延長も、高性能ケーブルの需要を高めています。さらに、技術志向の顧客にとって魅力的なIoT対応スマート充電ソリューションも市場成長を後押ししています。

市場はまた、充電プロトコルの標準化と様々なEVモデル間での互換性向上への注力によって拡大しています。再生可能エネルギーを利用した充電ステーションへの需要も高まっており、グリッドや太陽光発電接続に適したケーブルの開発を加速させています。多様なEVモデルの増加は、特定のニーズに対応する専門的な充電ソリューションへの需要も生み出しています。ケーブルメーカーとEVインフラ開発者間の協力は、より効率的で使いやすい革新的なケーブル設計につながっています。日本のEV充電ケーブルの国際市場への輸出増加も、日本がEV技術分野で市場をリードし、着実な成長を確保していることを示しています。例えば、2023年3月から2024年2月にかけて、日本は前年比70%増となる28,887件のEV出荷を記録しました。

日本のEV充電ケーブル市場の主要トレンドとしては、充電インフラの拡充が挙げられます。日本は、EV需要の増加に対応するため、充電インフラの数を増やすことに注力しています。国際エネルギー機関(IEA)の報告によると、日本のグリーン成長戦略は2030年までに15万基の充電ポイント(うち3万基は急速充電器)を設置することを目標としており、従来の燃料補給と同じくらい容易にすることを目指しています。これにより、航続距離への不安が軽減され、多くの消費者がEVを選択するようになっています。政府の持続可能性と炭素中立達成への継続的なコミットメントは、高度でアクセスしやすい充電施設の開発をさらに強化し、信頼性の高いEV充電ケーブルの需要を維持しています。

次に、再生可能エネルギー統合への投資増加も市場を牽引しています。日本のEV充電ネットワーク内で太陽光、風力などの再生可能エネルギー源を利用することで、環境汚染の削減に貢献しています。クリーンエネルギー利用の増加は、電力入力の変動に対応できる機能的な充電ケーブルの需要を生み出しています。これは、環境に優しいEV燃料充電システムを目指す国際的な取り組みにも沿っています。

政府の政策と奨励策も市場成長の重要な要因です。EV購入補助金や公共充電インフラへの投資は、EVをより利用しやすく実用的なものにしています。CEO Insights Asiaの報告によると、日本政府はEV充電器費用の50%(最大35万円)、設置費用の100%(最大135万円)を補助するインセンティブを提供しており、これらの恩恵は2023年にも延長される可能性があります。これらの措置は、効率的で多用途なEVケーブルを含む充電ソリューションの需要を促進しています。持続可能なエネルギー源への移行に焦点を当てることは、温室効果ガス排出量削減とEV市場成長加速という国家目標と一致しています。

IMARC Groupは、ケーブル長、形状、充電レベル、電力タイプ、アプリケーションに基づいて市場を分類しています。ケーブル長別では、「5メートル未満」のケーブルが、自宅ガレージなど個人宅での充電ポイントで人気を集めています。携帯性、手頃な価格、狭いスペースでの使いやすさ、絡まりにくさ、リスクの低さが評価されています。一方、「6メートルから10メートル」のケーブルは、オフィスビルやショッピングセンターなどの半公共および公共の充電用途で特に重要です。これらの環境では、数メートル離れた場所に駐車された車両にも十分な長さと柔軟性を提供できるため、都市環境での使用に人気があります。

日本のEV充電ケーブル市場は、EVの普及と持続可能な交通目標に牽引され、急速な成長を遂げています。この市場は、ケーブルの長さ、形状、充電レベル、電力タイプ、用途、地域といった多角的な分析によって特徴づけられます。

ケーブルの長さ別では、5m未満の短いケーブルは住宅用やコンパクトなスペースでの利便性、5~10mの中程度のケーブルは公共・商業施設での汎用性、10m以上の長いケーブルはフリート充電ハブやEV駐車場など、商業・産業用途で重要な役割を果たします。特に10m以上のケーブルは、多様な車両タイプやレイアウトに対応し、大型車両や不規則な空間へのアクセスを可能にし、高容量充電システムをサポートします。

形状別では、ストレート型ケーブルは公共・住宅用充電ステーションで広く利用され、その利便性と取り扱いの容易さから日常使いに人気です。一方、コイル型ケーブルは省スペースで絡まりにくい設計が特徴で、都市部のコンパクトな充電スペースや公共充電ステーションで重宝されます。格納式であるため摩耗が少なく、スマート充電ソリューションとの統合も進んでいます。

充電レベル別では、レベル1充電は標準的な家庭用コンセントを使用し、費用対効果が高く、夜間充電に適しています。レベル2充電はより高速で効率的であり、住宅、職場、公共充電ステーションで広く採用され、利便性と充電時間の短縮を求めるユーザーに対応します。DC急速充電としても知られるレベル3充電は、数分で大幅な充電を可能にし、長距離移動者や商用フリート事業者にとって不可欠であり、航続距離への不安を軽減し、EV普及を加速させます。

電力タイプ別では、AC充電は家庭や公共の充電用途で広く使われ、充電速度は遅いものの経済的で、既存の電力網インフラと互換性があります。DC充電は、より高速な充電ニーズに応えるもので、主に高速道路のサービスエリアなどの商業・公共施設に設置され、大電力負荷に対応し、充電時間を大幅に短縮します。これは、日本のEVインフラ改善と顧客の快適性向上に貢献する超高速充電の革新を促進します。

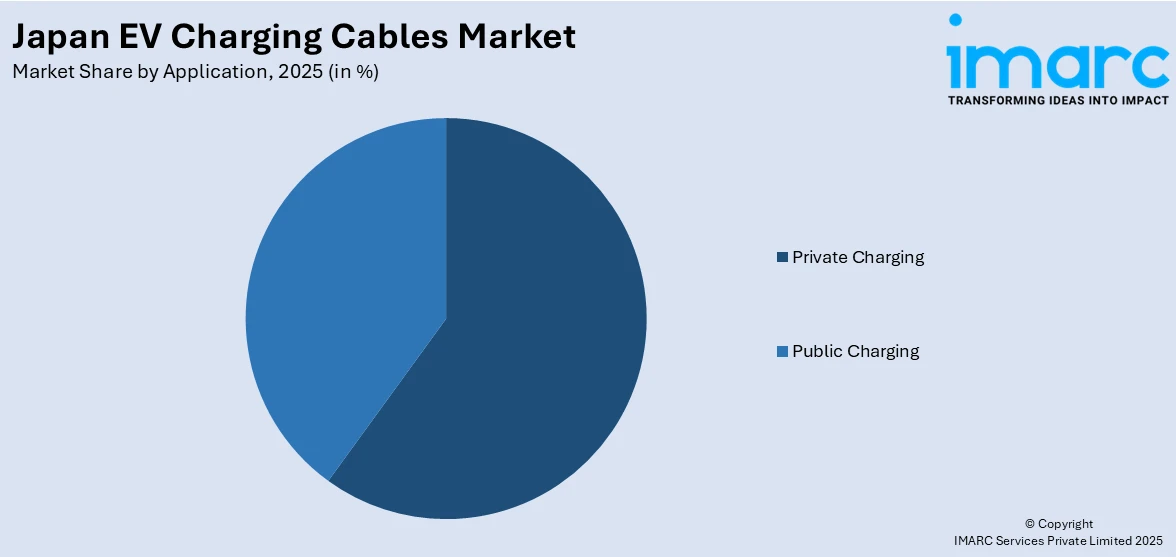

用途別では、プライベート充電は住宅ユーザーや企業にとって不可欠であり、自宅での夜間充電の容易さや、企業が従業員やフリート向けに充電ポイントを設置することで、環境に配慮した取り組みを推進します。公共充電は、移動中のユーザーに充電機会を提供し、都市部のハブ、高速道路、商業施設での急速充電ステーションが航続距離への不安を解消し、長距離運転をサポートします。公共充電ネットワークの拡大は、日本のカーボンニュートラル目標と一致し、高度な高出力充電ケーブルの需要を高めています。

地域別では、関東地方は東京を擁し、高い人口密度とEV普及率から日本のEV充電ケーブル市場の中心地です。横浜や川崎などの都市では、先進的な充電ケーブルの開発が進められ、スマートシティプロジェクトにEVインフラが組み込まれています。関西地方(大阪、京都、神戸)は、強力な産業と持続可能なインフラへの関心から高い成長を遂げており、再生可能エネルギーの利用拡大により新たな充電ケーブルの需要が増加しています。中部地方は、製造業と自動車産業の中心地(名古屋など)として、充電インフラへの大規模な投資がEV普及を加速させています。九州・沖縄、東北、中国、北海道、四国地方も市場分析の対象です。

日本のEV充電ケーブル市場は、EV技術の進化と再生可能エネルギーへの移行に伴い、高品質な充電ケーブルへの需要が急速に高まっています。国全体の再生可能エネルギー推進と脱炭素化への取り組みが、グリーン充電インフラの必要性を増幅させています。

地域別では、各地域が独自の要因で市場成長に貢献しています。

九州・沖縄地域は、エコ交通と太陽光・地熱発電、観光経済が充電インフラ需要を促進し、炭素排出量削減へのコミットメントがインフラ整備を後押ししています。

東北地域は、復興と持続可能な開発に焦点を当て、風力発電などの再生可能エネルギーへの注力、都市部および地方の充電インフラ投資、エコツーリズムがケーブル需要を牽引しています。

中国地域は、産業界および政府のイニシアチブによりEV物流・充電インフラの要衝となり、高性能ケーブルの需要が高まっています。再生可能エネルギーの統合も市場拡大を支援しています。

北海道地域では、持続可能な慣行とグリーンエネルギーへの注力によりEV導入が増加。厳しい冬の気候は堅牢なケーブルを必要とし、都市部での充電インフラ投資が市場成長を促進しています。

四国地域は、エコツーリズムとEV導入が進み、水力発電を含む再生可能エネルギーがグリーン充電ソリューションを支援。主要都市や観光ルート沿いでの充電ステーション設置増加がケーブル需要を高めています。

日本のEV充電ケーブル市場の競争環境は、革新と先進技術の迅速な採用によって特徴づけられます。メーカーは、急速充電対応のため、軽量、大容量、高耐久性のケーブル開発に注力。市場は、進化するEVモデルとの互換性や、IoT接続などのスマート機能統合の必要性によって推進されています。インフラ開発者との協力や国際標準への準拠も競争力維持に不可欠です。主要企業には、BESEN International Group、Dyden Corporation、SINBON Electronics Co. Ltd.などが挙げられます。

最新動向として、2024年9月3日、三井物産はドイツのThe Mobility House製EV充電・エネルギー管理システム「Charge Pilot」を日本市場に導入すると発表。WILLER EXPRESSでの運用テストを通じて、EV導入企業の充電最適化と脱炭素化を支援します。

また、2024年7月5日、Shizen Connect Inc.は同社のエネルギー管理システム「Shizen Connect」がEV充電ステーションの国際標準通信プロトコルOCPP 1.6に対応したと発表。これにより、EV Motors JapanやJigowattsの充電器との連携が可能となり、2035年までの新車乗用車電動化、2030年までの充電ステーション15万基設置という政府目標に合致するものです。

この市場レポートは、2020年から2034年までの市場動向、課題、機会を分析し、セグメント別評価や競争環境の詳細を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のEV充電ケーブル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のEV充電ケーブル市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のEV充電ケーブル市場 – ケーブル長別内訳

6.1 5メートル未満

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 6メートルから10メートル

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 10メートル超

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のEV充電ケーブル市場 – 形状別内訳

7.1 ストレート

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 コイル状

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のEV充電ケーブル市場 – 充電レベル別内訳

8.1 レベル1

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 レベル2

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 レベル3

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のEV充電ケーブル市場 – 電源タイプ別内訳

9.1 AC充電

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 DC充電

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のEV充電ケーブル市場 – 用途別内訳

10.1 個人充電

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 公共充電

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本のEV充電ケーブル市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 ケーブル長別市場内訳

11.1.4 形状別市場内訳

11.1.5 充電レベル別市場内訳

11.1.6 電源タイプ別市場内訳

11.1.7 用途別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 ケーブル長別市場内訳

11.2.4 形状別市場内訳

11.2.5 充電レベル別市場内訳

11.2.6 電源タイプ別市場内訳

11.2.7 用途別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 ケーブル長別市場内訳

11.3.4 形状別市場内訳

11.3.5 充電レベル別市場内訳

11.3.6 電源タイプ別市場内訳

11.3.7 用途別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 ケーブル長別市場内訳

11.4.4 形状別市場内訳

11.4.5 充電レベル別市場内訳

11.4.6 電源タイプ別市場内訳

11.4.7 用途別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 ケーブル長別市場内訳

11.5.4 形状別市場内訳

11.5.5 充電レベル別市場内訳

11.5.6 電源タイプ別市場内訳

11.5.7 用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 ケーブル長別市場内訳

11.6.4 形状別市場内訳

11.6.5 充電レベル別市場内訳

11.6.6 電源タイプ別市場内訳

11.6.7 用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 ケーブル長別市場内訳

11.7.4 形状別市場内訳

11.7.5 充電レベル別市場内訳

11.7.6 電源タイプ別市場内訳

11.7.7 用途別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 ケーブル長別市場内訳

11.8.4 形状別市場内訳

11.8.5 充電レベル別市場内訳

11.8.6 電源タイプ別市場内訳

11.8.7 用途別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本のEV充電ケーブル市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 BESENインターナショナルグループ

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 ダイデン株式会社

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 シンボン・エレクトロニクス株式会社

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

これは主要企業の一部であり、完全なリストはレポートに記載されています。

14 日本のEV充電ケーブル市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

電気自動車(EV)充電ケーブルは、電気自動車やプラグインハイブリッド車(PHEV)を充電ステーションや家庭用電源に接続し、バッテリーへ電力を供給するための専用の接続機器です。車両のバッテリーを安全かつ効率的に充電するために不可欠な部品であり、高電圧・大電流に対応し、防水性、耐久性、耐熱性などの厳しい要件を満たすように設計されています。

充電ケーブルには主に交流(AC)充電ケーブルと直流(DC)充電ケーブルの二種類があります。AC充電ケーブルは、主に家庭、職場、公共の普通充電ステーションで使用されます。車両に搭載されたオンボードチャージャーが交流を直流に変換してバッテリーに供給するため、充電速度は比較的緩やかです。コネクタ規格としては、北米や日本で普及しているタイプ1(SAE J1772)や、欧州を中心に広く採用されているタイプ2(IEC 62196-2)などがあります。一方、DC充電ケーブルは、急速充電ステーションで用いられ、充電器が直接直流電力を車両のバッテリーに供給します。これにより、非常に短時間での充電が可能となります。主なコネクタ規格には、日本発のCHAdeMO(チャデモ)、欧米で主流のCCS Combo 1およびCCS Combo 2、中国のGB/Tなどがあります。高出力に対応するため、DC充電ケーブルはAC充電ケーブルよりも太く、一部ではケーブル内部の過熱を防ぐための液冷システムが組み込まれているものもあります。また、緊急時や外出先で一般的な家庭用コンセントから充電するためのポータブル充電ケーブルも存在し、ケーブルの中間に充電制御ボックス(ICCB)が組み込まれています。

これらのケーブルの用途は多岐にわたります。最も一般的なのは、自宅のガレージや駐車場での夜間充電です。また、ショッピングモール、駐車場、高速道路のサービスエリアなどに設置された公共の普通充電器や急速充電器での充電にも使用されます。企業においては、従業員や社用車の充電設備として導入され、バスやタクシーなどの商用EVフリートの効率的な運用にも不可欠です。

関連技術としては、まず世界中で異なるコネクタ規格の存在が挙げられます。これらは互換性の課題を生むこともありますが、国際的な標準化の取り組みも進められています。充電器と車両間で充電状態や電力要求などをやり取りするための通信プロトコル(例: ISO 15118)も重要な技術です。高出力のDC急速充電では、ケーブルの過熱を防ぐための液冷技術が採用されることがあります。さらに、EV充電ケーブルは単に車両を充電するだけでなく、EVから外部機器へ電力を供給するV2L(Vehicle-to-Load)、家庭へ供給するV2H(Vehicle-to-Home)、さらには電力網へ供給するV2G(Vehicle-to-Grid)といった双方向電力伝送技術の基盤ともなります。電力網の負荷状況や電力価格に応じて充電を最適化するスマート充電技術も進化しています。将来的にはケーブル不要のワイヤレス充電技術も期待されていますが、現状では充電ケーブルがEV普及の鍵を握る重要なインフラ技術であり続けています。