❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

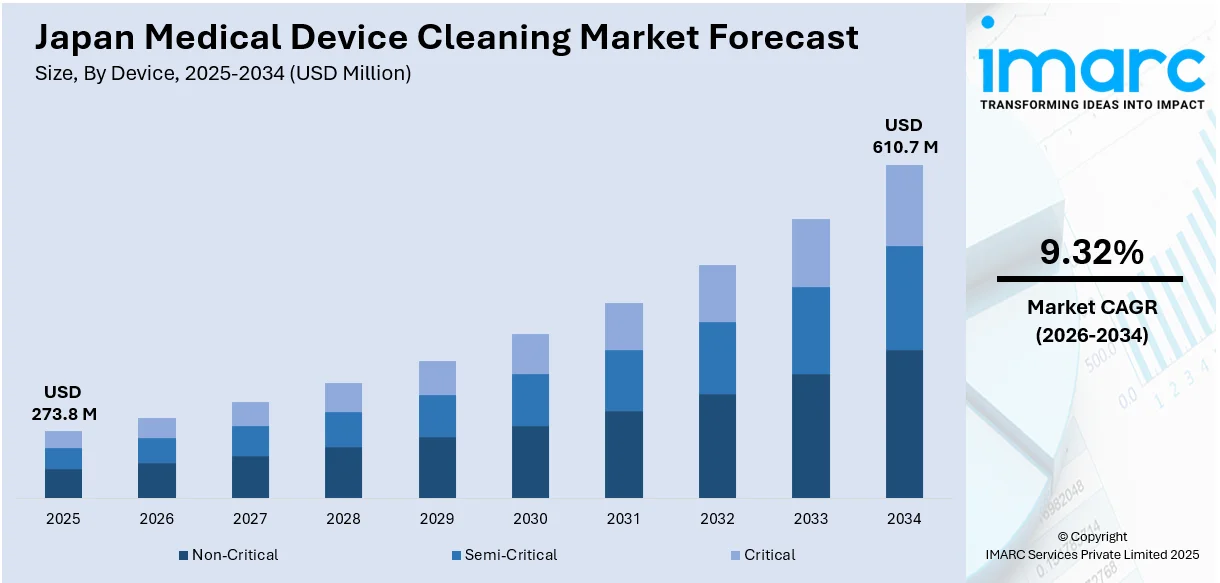

日本の医療機器洗浄市場は、2025年に2億7380万米ドルと評価され、2034年には9.32%の年平均成長率(2026-2034年)で6億1070万米ドルに達するとIMARCグループは予測しています。この市場成長は、感染症対策の必要性の高まり、再利用可能な医療機器の採用増加、患者の安全を確保するための厳格な規制基準によって推進されています。

医療関連感染症(HAIs)の蔓延は、医療施設における厳格な洗浄プロトコルの必要性を高めています。効果的な洗浄ソリューションは、感染リスクを最小限に抑え、患者と医療従事者の安全を確保するために不可欠です。また、日本の高齢化は医療サービスの需要を促進し、定期的な洗浄とメンテナンスが必要な医療機器の使用を増加させています。内視鏡や手術器具などの再利用可能な医療機器の採用拡大も、効率的な洗浄プロセスの需要を加速させています。日本の医療当局による厳格な感染管理規制は、高品質な洗浄実践の必要性を強調しており、病院や診療所はこれらの基準を満たすために高度な洗浄方法を導入しています。超音波洗浄機や酵素系洗剤を含む洗浄技術の継続的な革新は、洗浄プロセスの効率と有効性を向上させています。ロボット洗浄機や自動洗浄システムなどの導入は、洗浄作業の精度と一貫性を高め、ヒューマンエラーを削減し、全体的な効率を向上させています。

さらに、医療施設における外科的介入の増加は、手術器具や機器の適切な洗浄の需要を促進しています。特に複雑な低侵襲手術やロボット支援手術の増加に伴い、汚染を防ぐための高度な洗浄ソリューションが不可欠です。環境への懸念の高まりは、医療現場における環境に優しい洗浄剤やエネルギー効率の高い洗浄システムの採用を促進しており、これらの持続可能な実践は、医療機器洗浄の環境負荷を低減し、グリーンヘルスケアの取り組みと一致しています。

市場の動向としては、病院用品の需要増加が挙げられます。IMARCグループによると、日本の病院用品市場は2024年から2032年にかけて年平均成長率6.30%で成長すると予測されており、これが医療機器洗浄ソリューションの需要を牽引しています。また、国連人口基金(UNFPA)によると、2024年の日本の総人口1億2260万人のうち、65歳以上が30%を占めるという高齢化の進展は、医療サービスの需要を高め、頻繁な洗浄が必要な医療機器の必要性を増大させています。高齢者ケアの需要増加に対応するため、再利用可能な医療機器への注目が高まり、感染防止と機能維持のための包括的な洗浄が不可欠となっています。心血管疾患、糖尿病、整形外科的問題など、加齢に伴う疾患の増加も、医療介入と病院受診の頻度を高め、信頼性の高い洗浄・滅菌技術の必要性を促進しています。さらに、「日本ビジョン:ヘルスケア2035」に沿った日本の医療費増加は、市場成長を後押ししています。このビジョンは、質、革新、グローバルヘルスリーダーシップを優先する持続可能で効率的な医療システムの構築に焦点を当てており、医療インフラの近代化への投資は、高度な洗浄技術と実践の採用を可能にし、厳格な感染予防基準への準拠を確実にしています。

日本の医療機器洗浄市場は、手術件数の増加、感染管理への注力、および規制基準の強化により成長しており、2026年から2034年までの予測期間で拡大が見込まれています。予算の増加に伴い、効果的な洗浄実践の重要性を強化するためのトレーニングプログラムや啓発キャンペーンが支援されています。IMARCグループは、デバイス、EPA分類、技術、エンドユーザー、地域に基づいて市場を分析しています。

デバイス別では、「非重要」カテゴリには聴診器、血圧計、体温計などが含まれ、これらは無傷の皮膚に接触するため、表面洗浄と基本的な消毒が必要です。医療環境における基本的な衛生維持の重視が、効率的な洗浄用品と消毒技術の需要を高めています。「準重要」カテゴリは内視鏡、歯科器具、呼吸療法機器などで構成され、粘膜や損傷した皮膚に接触するため、交差汚染防止のために高水準消毒が求められます。低侵襲手術や診断ツールの利用増加が、準重要デバイス向け高度洗浄ソリューションの需要を促進しています。「重要」カテゴリには手術器具、インプラント、カテーテルなどが含まれ、これらは滅菌された体組織や血液に接触するため、徹底的な洗浄と滅菌が不可欠です。感染リスクが最も高いため、厳格な滅菌規制基準と手術件数の増加が、重要デバイス向け専門洗浄技術と滅菌装置の需要を牽引しています。

EPA分類別では、「高水準」消毒剤は細菌芽胞を含む全ての微生物を根絶するよう処方されており、主に手術器具や内視鏡などの重要・準重要デバイスの滅菌に使用されます。医療施設における高水準消毒の採用増加は、厳格な感染管理基準を遵守し、無菌状態を維持するための高度なソリューションの必要性を反映しています。「中水準」消毒剤は、大部分の細菌、ウイルス、真菌に有効ですが、細菌芽胞は除去しません。聴診器や非侵襲性器具などの非重要・一部準重要デバイスに頻繁に利用され、患者ケア環境での表面汚染防止への注力が高まるにつれて需要が増加しています。「低水準」消毒剤は、病院のベッドや家具など、無傷の皮膚に接触する表面や機器向けで、一般的な細菌やウイルスに焦点を当てています。医療機関が非重要区域での基本的な清潔さ維持を重視するにつれて、低水準消毒製品の需要が高まっています。

技術別では、「洗浄」は医療器具や表面から目に見える汚れ、有機物、廃棄物を除去するもので、汚染除去プロセスの初期段階です。手動洗浄、自動洗浄機、超音波洗浄システムが一般的に用いられ、再利用可能デバイスの使用増加が効果的な洗浄ソリューションの利用を促進しています。「消毒」は細菌芽胞を除く大部分の微生物を除去し、体温計や呼吸器デバイスなどの準重要および非重要器具に使用されます。医療現場での交差汚染防止への注力が高まるにつれて、様々な機器タイプに合わせた専門消毒剤の利用が奨励されています。「滅菌」は細菌芽胞を含む全ての微生物を完全に除去することを保証し、手術器具やインプラントなど、滅菌された体領域に接触する器具に不可欠です。オートクレーブ、エチレンオキサイド滅菌、過酸化水素プラズマなどの方法が一般的に利用され、手術件数の増加と感染管理に関する厳格な規制ガイドラインが、高度な滅菌技術の需要を牽引しています。

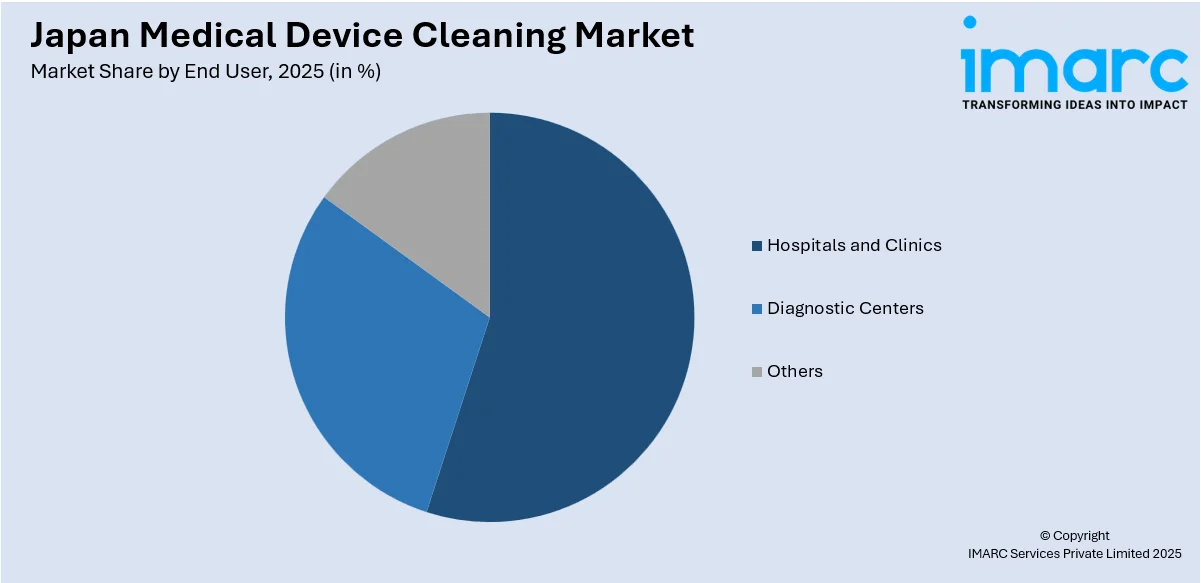

エンドユーザー別では、「病院とクリニック」は、患者ケア量が多く、多様な医療機器を使用するため、市場の重要なセグメントです。感染予防と患者安全のため、厳格な洗浄プロトコルが不可欠であり、様々なデバイスタイプに合わせた包括的な洗浄、消毒、滅菌システムが求められます。「診断センター」は、信頼性の高い結果を得るために、画像診断装置や検査機器を含む清潔で正確な機器に大きく依存しています。高度な診断技術の適用拡大が、この分野での専門的な洗浄技術の必要性を高めています。「その他」には、長期介護施設、外来手術センター、在宅医療などが含まれ、これらの環境では機器の量は少ないものの、同様に厳格な基準が求められます。病院以外の環境での感染予防への注力が高まり、小型で使いやすい洗浄・消毒製品の採用を促進しています。

地域別では、東京や多数の主要医療施設を擁する「関東地方」が医療機器洗浄市場の大きなシェアを占めています。この地域の高度な病院や専門クリニックが、手術や複雑な医療処置に使用される重要デバイス向け高品質洗浄ソリューションの需要を牽引しています。大阪や京都などの主要医療ハブを擁する「関西/近畿地方」も市場に大きく貢献しています。

日本の医療機器洗浄市場は、感染症予防と患者安全確保の観点から極めて重要であり、高度な医療技術の普及と高齢化社会の進展が市場成長を牽引しています。

地域別に見ると、関東地域は高度医療と研究の中心地として、クリティカルおよびセミクリティカル機器向けの先進的な洗浄・消毒・滅菌技術の採用が進んでいます。関西/近畿地域は医療観光と国際医療ハブとしての地位を確立し、高度な洗浄・滅菌ソリューションへの需要が高まっています。中部地域は技術力と製造業の強みを活かし、医療施設向けの革新的なソリューションを推進。名古屋のような都市の主要医療機関が信頼性の高い洗浄システムへの需要を押し上げています。九州・沖縄地域は高齢者向け医療サービスの拡充に注力しており、病院、診療所、診断センターにおける効率的な洗浄ソリューションの必要性が高まっています。東北地域は地域医療サービスに重点を置き、特に非クリティカルおよびセミクリティカル機器向けの洗浄製品に安定した需要があり、手頃で効果的なソリューションが求められています。中国地域は小規模ながら重要な医療施設が多く、効果的で使いやすい洗浄製品が不可欠です。北海道地域は独自の地理的・気候的課題から、寒冷地での医療施設に適した特殊な洗浄ソリューションや、耐久性・効率性の高いシステムが強く求められています。四国地域は、アクセスしやすく衛生的な医療サービスの提供を重視しており、病院、診療所、小規模診断センターのニーズに応える効率的で適応性の高い洗浄ソリューションが重要視されています。

競争環境では、主要企業は効果的な除染方法への高まるニーズに対応するため、革新的な洗浄ソリューションの開発を優先しています。クリティカル、セミクリティカル、非クリティカルを含む多様な機器に対応する製品を生み出すため、研究開発に多大な資源を投入。また、流通ネットワークを強化し、医療施設全体での洗浄ソリューションの利用を確保しています。病院や診断センターとの連携を通じて、特定のニーズを理解し、提供製品をカスタマイズ。さらに、戦略的買収を通じて技術力を向上させ、製品範囲を拡大することを目指しています。先進的な再処理ソリューションに特化した革新的な企業を買収することで、市場での地位を強化し、イノベーションを推進し、感染管理基準を向上させることを狙っています。

最近の動向として、2023年11月には日本の医療技術大手HOYAが、内視鏡再処理ソリューションのオランダ企業WASSENBURG Medical B.V.の残りの株式49%を取得し、内視鏡洗浄の革新と感染のない患者ケアの推進を目指しました。2024年7月には、日本の滅菌サービスプロバイダーであるMedical BearがGetingeと提携し、T-DOC滅菌供給管理システムを導入。これによりワークフロー効率が9%向上し、プロセスステップが27%削減され、日本の医療分野における滅菌管理の新たな基準を確立しました。2024年5月には、ASP JapanがPENTAX Medicalと独占販売契約を締結し、PlasmaTYPHOON™+およびAquaTYPHOON™システムを日本で販売開始。これらの革新的なソリューションは、内視鏡の乾燥、保管、前処理効率を向上させ、感染リスクと消耗品使用量を削減することで、日本の医療洗浄基準を高度な技術で引き上げることを目指しています。

本レポートは、2020年から2034年までの日本の医療機器洗浄市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、ポーターのファイブフォース分析、競争環境における主要企業の詳細なプロファイルを含んでいます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療機器洗浄市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療機器洗浄市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医療機器洗浄市場 – 機器別内訳

6.1 非重要機器

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 準重要機器

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 重要機器

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の医療機器洗浄市場 – EPA分類別内訳

7.1 高水準

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中水準

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 低水準

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の医療機器洗浄市場 – 技術別内訳

8.1 洗浄

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 消毒

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 滅菌

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の医療機器洗浄市場 – エンドユーザー別内訳

9.1 病院および診療所

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 診断センター

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 その他

9.3.1 過去および現在の市場トレンド (2020-2025)

9.3.2 市場予測 (2026-2034)

10 日本の医療機器洗浄市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 機器別市場内訳

10.1.4 EPA分類別市場内訳

10.1.5 技術別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 機器別市場内訳

10.2.4 EPA分類別市場内訳

10.2.5 技術別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 デバイス別市場内訳

10.3.4 EPA分類別市場内訳

10.3.5 技術別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 デバイス別市場内訳

10.4.4 EPA分類別市場内訳

10.4.5 技術別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 デバイス別市場内訳

10.5.4 EPA分類別市場内訳

10.5.5 技術別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 デバイス別市場内訳

10.6.4 EPA分類別市場内訳

10.6.5 技術別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 デバイス別市場内訳

10.7.4 EPA分類別市場内訳

10.7.5 技術別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 デバイス別市場内訳

10.8.4 EPA分類別市場内訳

10.8.5 技術別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の医療機器洗浄市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 ASP Japan

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 Belimed AG (Metall Zug)

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 Getinge

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 STERIS Japan Inc.

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

これは主要企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 日本の医療機器洗浄市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 サプライヤーの交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

医療機器洗浄とは、患者様の安全を確保し、医療機器の機能を維持するために、使用済みの医療機器から血液、体液、組織片、微生物などの有機物や無機物を物理的、化学的に除去する一連のプロセスのことを指します。これは、その後の消毒や滅菌の効果を最大限に引き出すための最も重要な前処理であり、目に見える汚れだけでなく、微生物の数を大幅に減少させることを目的としています。洗浄が不十分であると、消毒や滅菌が適切に行われず、感染リスクが高まる可能性があります。

洗浄の種類には、主に手洗い洗浄と自動洗浄があります。手洗い洗浄は、ブラシやスポンジ、専用の洗剤を用いて、人の手で直接機器の汚れを擦り落とし、水で洗い流す方法です。特に複雑な形状の機器や、自動洗浄機にかけられないデリケートな機器に適用されます。一方、自動洗浄には、超音波洗浄機、洗浄消毒装置、内視鏡洗浄消毒装置などがあります。超音波洗浄機は、超音波によって発生する微細な気泡(キャビテーション)が汚れを剥離させる原理を利用し、機器の細部や複雑な構造の汚れを除去するのに効果的です。洗浄消毒装置は、洗浄、すすぎ、熱水消毒または化学消毒を自動で行う装置で、多くの手術器具などに用いられます。内視鏡洗浄消毒装置は、特に柔軟な内視鏡の内部構造を考慮し、専用の洗浄・消毒プロセスを実行します。使用される洗浄剤には、タンパク質や脂肪を分解する酵素系洗剤や、中性洗剤などがあります。

医療機器洗浄の用途・応用は、再利用される全ての医療機器に及びます。例えば、手術器具、内視鏡、歯科用器具、麻酔関連器具などが挙げられます。これらの機器は、患者様に使用された後、必ず洗浄プロセスを経てから、高水準消毒または滅菌が施されます。病院の中央材料室(CSSD)、手術室、外来診療所などで日常的に行われる重要な業務です。特に、ルーメン(管腔)を持つ機器や、複数の部品から構成される複雑な機器では、徹底した洗浄が不可欠です。

関連技術としては、まず洗浄効果を高めるための酵素系洗剤が挙げられます。これらは、血液や体液に含まれるタンパク質、脂肪、炭水化物などを効率的に分解します。自動洗浄装置においては、マイクロプロセッサ制御による精密な洗浄サイクル管理、洗剤の正確な投入、そして洗浄プロセスのバリデーション技術が重要です。また、洗浄後の機器にミネラル成分が残るのを防ぐため、脱イオン水や逆浸透膜処理水などの高品質な水が使用されます。洗浄の完了度を確認するための技術も不可欠であり、ATP(アデノシン三リン酸)測定、タンパク質残留試験、ヘモグロビン残留試験などの洗浄効果検証テストが用いられます。さらに、ルーメン内部の目視検査にはボアスコープが活用されます。作業者の安全確保のためには、適切な個人防護具(PPE)の着用や換気システムが重要です。近年では、個々の医療機器の洗浄・消毒・滅菌履歴を追跡するトレーサビリティシステムも普及しています。