❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

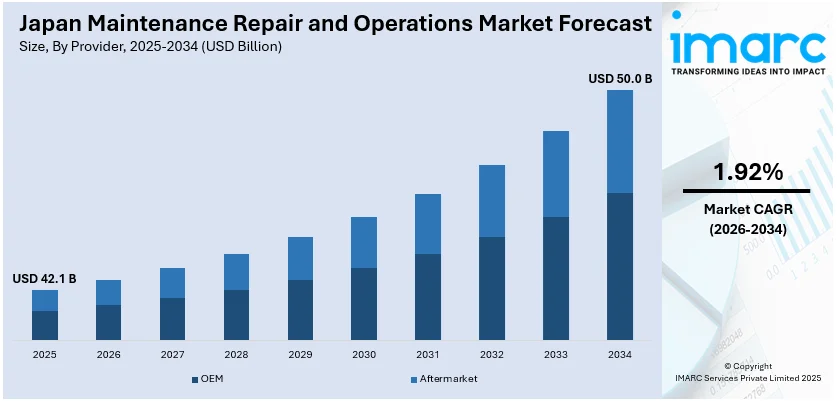

日本のMRO(メンテナンス・修理・運用)市場は、2025年に421億ドル規模に達し、2026年から2034年にかけて年平均成長率(CAGR)1.92%で着実に成長し、2034年には500億ドルに達すると予測されています。この市場の拡大を後押しする主要な要因は多岐にわたります。具体的には、産業界におけるオートメーション化の加速、高度経済成長期に整備されたインフラや産業設備の老朽化、安全性を確保するための厳格な規制の導入、企業が追求する運用効率のさらなる向上、国内外での製造施設の継続的な拡大、MROプロセスを革新する技術的進歩、そして主要な産業セクター全体で高まる予知保全の必要性などが挙げられます。これらの要素が複合的に作用し、MROサービスへの需要を増大させています。

現在のMRO市場における最も顕著なトレンドの一つは、環境持続可能性と循環型メンテナンスへの強い重点です。日本の産業界全体で、環境への配慮がMRO戦略の根幹を形成しつつあり、これが市場成長を促進しています。企業は、資源消費の削減、温室効果ガス排出量の最小化、そして産業設備の耐用年数を最大限に延長することへの強い圧力を受けています。これに対応するため、メンテナンス部門では、単に故障した部品を交換するのではなく、再利用、改修、リサイクルといった循環型経済の原則を積極的に採用しています。さらに、化学、冶金、製造業といったエネルギー消費量の多いセクターでは、エネルギー監査や排出量モニタリングが定期的なメンテナンスルーチンに不可欠な要素として組み込まれています。日本政府は、2035年までに温室効果ガス排出量を2013年比で60%削減するという野心的な目標を掲げており、これは以前の2030年目標(46%削減)から大幅に上方修正されたものです。この目標設定は、省エネ法や進化する持続可能性開示基準といった法的枠組みによって裏打ちされており、持続可能性への規制が一段と強化されていることを明確に示しています。MRO市場を含む日本の産業界は、これらの厳格な環境目標に適合するよう、その戦略を抜本的に見直しています。MROサプライヤーは、脱炭素化の取り組みを支援するため、グリーン認証を受けた製品、エネルギー効率の高い設備、そして環境負荷の低いサービスソリューションの提供を積極的に拡大しています。また、多くの企業は、サプライチェーン全体にわたって持続可能な慣行を統合し、生産プロセスにおける廃棄物の削減やエネルギー使用の最適化を推進しています。

もう一つの重要な市場トレンドは、日本のインフラと産業設備の広範な老朽化です。業界レポートによると、日本の橋梁、トンネル、工場、公共施設といった社会基盤の多くは、戦後の高度経済成長期にあたる1950年代から1970年代にかけて集中的に建設されました。これらの資産が現在、50年以上の使用期間を超過しているため、その構造的完全性や機能的信頼性が徐々に低下しており、大規模なメンテナンスや修理、更新の必要性が喫緊の課題となっています。この老朽化の進行は、単なる維持管理を超えた包括的なMROソリューションへの需要を継続的に生み出し、市場の成長を力強く牽引しています。

日本のMRO(メンテナンス、修理、運用)市場は、老朽化するインフラと産業機械の増加を背景に、予防的および是正的なメンテナンスへの需要が拡大し、堅調な成長を遂げています。特に自動車、エレクトロニクス、重工業といった主要な製造業では、依然として多くのレガシー機械が稼働しており、これらの設備の効率的かつ安全な運用を維持するため、状態基準監視、改修、部品交換といったアプローチへの注目が著しく高まっています。企業は、運用コストの削減と稼働率の向上を目指し、超音波センサー、振動解析、熱画像診断などの高度な診断技術や、設備のライフサイクルを延長するための技術への投資を積極的に行っています。また、公共部門では、政府機関がより厳格な検査スケジュールを義務付け、スマートメンテナンスシステムの導入を奨励することで、市場全体の成長を強力に後押ししており、これにより専門的なMROサービス、コンポーネント、ツールの需要が着実に増加しています。この傾向は、特に改修、再生、そして老朽化するインフラの評価を専門とする請負業者やサプライヤーにとって、新たなビジネス機会を創出する上で非常に重要です。

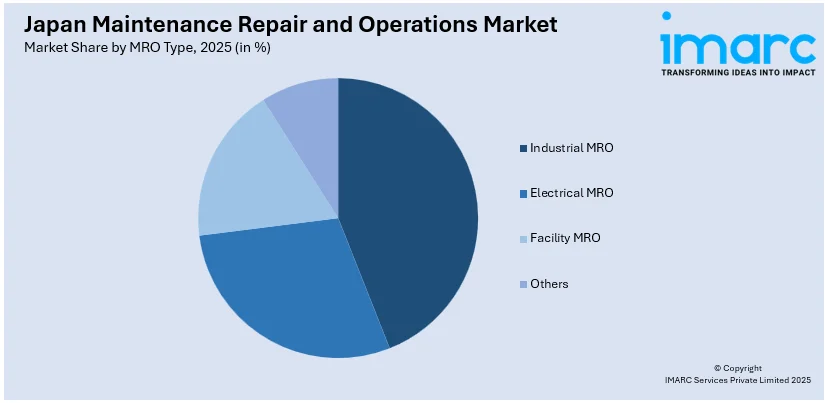

IMARCグループのレポートは、日本のMRO市場における2026年から2034年までの主要トレンドを分析し、国レベルでの詳細な予測を提供しています。市場は「プロバイダー」と「MROタイプ」という主要なセグメントに基づいて分類されています。プロバイダー別では、OEM(相手先ブランド製造業者)とアフターマーケットに細分化され、それぞれの市場動向が詳細に分析されています。MROタイプ別では、産業MRO、電気MRO、施設MRO、その他といった多様なカテゴリが含まれており、それぞれの特性と成長見込みが検討されています。

地域別分析では、日本の主要な地域市場すべてが包括的に分析されており、具体的には関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域の市場規模、成長要因、および特性が詳細に記述されています。

競争環境については、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点からの包括的な分析が提供されています。さらに、市場における主要企業の詳細なプロファイルも網羅されており、競争状況の理解を深めることができます。

最近の市場動向として、2024年9月2日には、三菱重工業(MHI)と日本航空(JAL)が、航空機アフターマーケット産業における戦略的提携の可能性を探る協定を締結したことが報じられました。この提携は、修理、メンテナンス、部品供給、再生といったサービス分野に焦点を当てています。世界的な航空機需要の回復に伴い、メンテナンスサービスの需要が急増している現状に対応することを目的としており、JALが持つ豊富な運用・メンテナンスに関する専門知識と、MHIの航空機設計、開発、製造、認証、そしてMROサービス(特に北米市場)における包括的な能力を相互に活用することで、新たな価値創造を目指しています。

2024年11月20日、川崎重工業は民間航空機エンジン整備分野への本格参入を発表しました。同社は、特にプラット・アンド・ホイットニー社製のPW1100G-JMエンジンに焦点を当て、約70億円(約4,744万米ドル)を投じる計画です。長年にわたり培ってきたエンジン開発と整備に関する豊富な経験と技術力を活用し、2031年度までに年間50基以上のエンジン整備能力を確立することを目指しています。この戦略的な動きは、世界的に拡大する航空機エンジン整備の需要増に対応し、同社の事業領域を拡大するものです。

この川崎重工の発表は、日本のメンテナンス・修理・運用(MRO)市場の重要性と将来性を示唆しています。関連する市場レポートでは、この重要な市場について包括的な分析が提供されており、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向、そして2026年から2034年までの予測期間における詳細な市場展望を提示します。レポートのスコープは、市場を牽引する要因、直面する課題、そして市場の成長機会を深く掘り下げています。

具体的には、市場はプロバイダー(OEM、アフターマーケット)、MROタイプ(産業MRO、電気MRO、施設MRO、その他)、そして日本国内の主要地域(関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国)ごとに詳細に評価されます。レポートは、市場の過去および将来のパフォーマンス、プロバイダー、MROタイプ、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本MRO市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、既存企業間の競争上のライバル関係、サプライヤーと買い手の交渉力、そして代替品の脅威が市場に与える影響を詳細に評価するのに役立ちます。これにより、ステークホルダーは日本MRO業界内の競争レベルとその魅力度を分析し、競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式での提供も可能です。購入後には10〜12週間のアナリストサポートと10%の無料カスタマイズも含まれており、市場への深い理解を促進し、効果的な戦略策定を強力に支援するものです。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のMRO市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のMRO市場の展望

5.1 市場の歴史的および現在のトレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のMRO市場 – プロバイダー別内訳

6.1 OEM

6.1.1 概要

6.1.2 市場の歴史的および現在のトレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 アフターマーケット

6.2.1 概要

6.2.2 市場の歴史的および現在のトレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のMRO市場 – MROタイプ別内訳

7.1 産業用MRO

7.1.1 概要

7.1.2 市場の歴史的および現在のトレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電気MRO

7.2.1 概要

7.2.2 市場の歴史的および現在のトレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 施設MRO

7.3.1 概要

7.3.2 市場の歴史的および現在のトレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 市場の歴史的および現在のトレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のMRO市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 市場の歴史的および現在のトレンド (2020-2025)

8.1.3 プロバイダー別市場内訳

8.1.4 MROタイプ別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 市場の歴史的および現在のトレンド (2020-2025)

8.2.3 プロバイダー別市場内訳

8.2.4 MROタイプ別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 市場の歴史的および現在のトレンド (2020-2025)

8.3.3 プロバイダー別市場内訳

8.3.4 MROタイプ別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 市場の歴史的および現在のトレンド (2020-2025)

8.4.3 プロバイダー別市場内訳

8.4.4 MROタイプ別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 市場の歴史的および現在のトレンド (2020-2025)

8.5.3 プロバイダー別市場内訳

8.5.4 MROタイプ別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 市場の歴史的および現在のトレンド (2020-2025)

8.6.3 プロバイダー別市場内訳

8.6.4 MROタイプ別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 市場の歴史的および現在のトレンド (2020-2025)

8.7.3 プロバイダー別市場内訳

8.7.4 MROタイプ別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 市場の歴史的および現在のトレンド (2020-2025)

8.8.3 プロバイダー別市場内訳

8.8.4 MROタイプ別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のメンテナンス・修理・運用市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

11 日本のメンテナンス・修理・運用市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

「MRO」とは、Maintenance(保守)、Repair(修理)、Operations(運用)の頭文字を取った略語でございます。これは、企業や工場、施設が円滑に稼働し続けるために必要な、最終製品に直接組み込まれないあらゆる資材、設備、サービスを指します。具体的には、機械のスペアパーツ、工具、潤滑油、安全用品、清掃用品、事務用品、そして施設の維持管理サービスなどが含まれます。MROの適切な管理は、設備のダウンタイムを防ぎ、生産性を維持し、資産の寿命を延ばす上で極めて重要でございます。

MROは、その用途によっていくつかの種類に分類されます。まず、「生産MRO」は、製造プロセスで使用されるものの、最終製品の一部とはならない品目を指します。例えば、製造機械の部品、切削油、工場作業員の安全保護具などがこれに該当します。次に、「施設MRO」は、建物やインフラの維持管理に必要な資材やサービスです。照明器具、空調設備の部品、配管材料、清掃サービス、警備システムなどが含まれます。「IT MRO」は、サーバーやネットワーク機器などのITインフラの保守・修理、運用に必要なソフトウェアライセンスやサポートサービスを指します。その他、一般的な事務用品やオフィス家具、汎用工具などもMROの一部として扱われます。

MROは、多岐にわたる産業で不可欠な役割を果たしております。製造業においては、生産ラインの継続的な稼働を保証し、機械の故障による高額な損失を防ぐためにMROが不可欠です。物流・倉庫業では、フォークリフトやコンベアシステム、保管ラックのメンテナンス、施設の維持管理にMROが活用されます。医療機関では、医療機器(患者に直接触れない部分)の保守、施設の清掃・衛生管理にMROが重要です。小売業では、店舗の維持管理、陳列什器の修理、清掃用品の調達などにMROが応用されます。物理的な資産を持つあらゆる企業にとって、MROは資産管理と事業継続性の要でございます。

MROの効率的な管理を支援するため、様々な関連技術が進化しております。「CMMS(Computerized Maintenance Management System)」は、保守作業の計画、作業指示書の管理、部品在庫の追跡などをデジタル化するソフトウェアで、MRO業務の効率化に貢献します。「EAM(Enterprise Asset Management)」は、CMMSよりも広範な概念で、物理的資産のライフサイクル全体を管理し、MROはその重要な一部となります。「IoT(モノのインターネット)」と「予知保全」は、設備にセンサーを取り付け、リアルタイムでデータを収集・分析することで、故障の兆候を事前に察知し、計画的なメンテナンスを可能にします。「AI(人工知能)」や「機械学習」は、MROデータの分析を通じて、需要予測の精度向上や故障原因の特定、最適な保守戦略の立案に活用されます。「ロボティクス」や「自動化」は、点検、清掃、一部の修理作業を自動化し、人手不足の解消や作業の安全性向上に寄与します。また、「E-procurement(電子調達)」や「デジタル調達プラットフォーム」は、MRO品の購買プロセスを効率化し、コスト削減とサプライチェーンの透明性向上を実現します。