❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

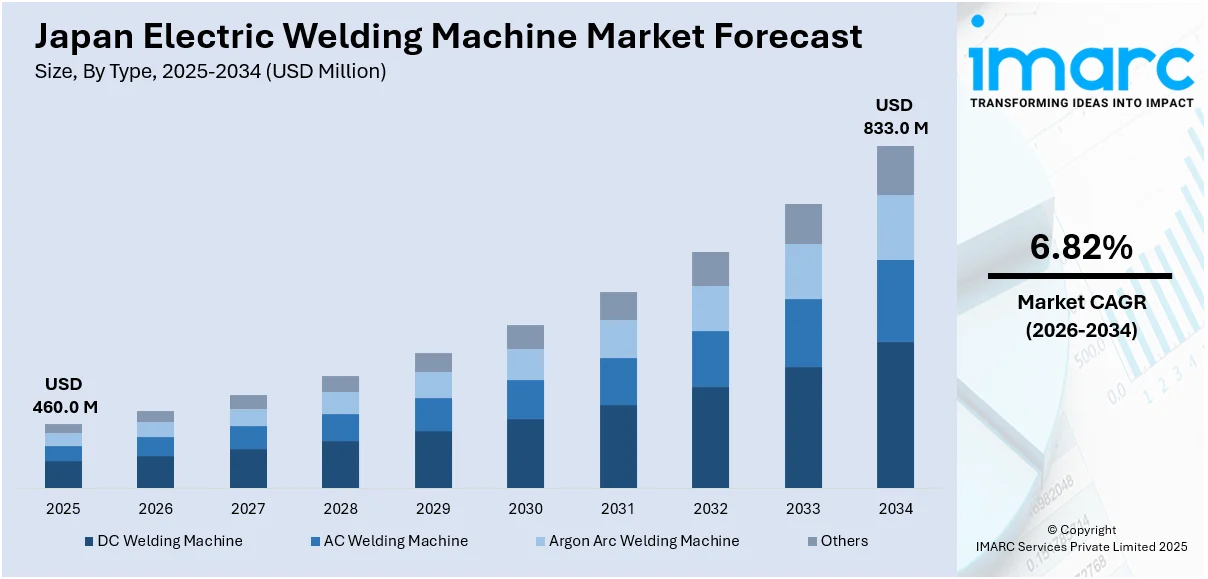

日本の電気溶接機市場は、2025年に4億6000万ドル規模に達し、2034年には8億3300万ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)6.82%で拡大する見込みです。この市場成長の主要な推進力は、溶接分野における自動化とロボット技術の急速な導入にあります。

この自動化の背景には、日本の高齢化する労働力と労働人口の減少という課題があり、生産性を維持するために製造業者が自動溶接ソリューションへの投資を加速させています。特に、AI(人工知能)やIoT(モノのインターネット)機能を搭載した高度なロボット溶接システムが注目を集めており、これによりリアルタイムでの監視、予知保全、そして溶接品質の向上が実現されています。自動車、造船、建設といった主要産業がこの自動化トレンドを牽引しており、一貫した生産と人的エラーの削減に貢献しています。

政府の取り組みも自動化の導入を強力に後押ししています。スマート製造やIndustry 4.0を推進する政府のイニシアチブに加え、日本が掲げる「Society 5.0」ビジョンは、Industry 4.0のさらに先を行くもので、AI、IoT、ロボット技術を交通、医療、インフラなどの主要産業に統合することを目指しています。2019年には科学技術革新予算として4.2兆円(約380億ドル)が投じられ、このデジタル革命の中心にあるスマートインフラと自動化が、インテリジェントなサイバー物理システムとしての電気溶接機への需要を増大させています。また、このプログラムは日本の持続可能性への取り組みやSDGs(持続可能な開発目標)との整合性も支援しており、2025年に大阪で開催される万博でも強く示される予定です。こうした背景から、溶接機メーカーは、日本の産業部門における自動化需要に応えるため、小型でエネルギー効率が高く、高性能なロボット溶接システムの開発に注力しています。

もう一つの重要な市場成長要因は、持続可能性とエネルギー効率への高まる要求です。厳しい環境規制と上昇するエネルギーコストに対応するため、排出量を削減したエネルギー効率の高いインバーターベースの溶接機への移行が加速しています。これにより、環境負荷の低減と運用コストの削減が同時に実現され、持続可能な製造プロセスへの貢献が期待されています。

自動車や建設といった主要セクターからの継続的な需要も、日本の電気溶接機市場の成長をさらに強化しています。これらの要因が複合的に作用し、日本の電気溶接機市場は今後も堅調な拡大を続けると見込まれています。

日本は、炭素排出量と電力消費量の削減を目的とした環境配慮型溶接ソリューションの導入を最優先課題としています。2023年のデータによると、日本の総エネルギー消費量は前年比3.5%減の391Mtoeに達しましたが、一人当たりの電力消費量は7.3MWhであり、エネルギー自給率はわずか16.5%に留まっています。この低い自給率は、日本がエネルギー輸入への継続的な依存を強いられ、高いエネルギーコストに直面している現状を浮き彫りにしています。国内の電力消費において、産業部門が全体の36%を占める最大の使用者であり続ける一方で、エネルギー供給の27.5%は再生可能エネルギー源によって賄われるようになりました。これらの背景から、日本の製造業が運用コストを削減し、同時に炭素排出量を抑制するためには、エネルギー効率の高い溶接機の導入が喫緊の課題となっています。

このような状況下で、インバーター溶接機は、その優れた省エネルギー性能、軽量化された設計、そしてアーク安定性の向上といった利点により、市場での人気を急速に高めています。さらに、作業環境の改善と環境負荷の低減を目指し、有害なヒュームやスパッタの発生を最小限に抑える溶接技術への需要も顕著に増加しており、これは日本の「グリーン製造」への強いコミットメントと完全に合致しています。特に建設業と自動車産業では、厳格化する環境基準を遵守しつつ、高い生産性を維持するために、これらの先進的な溶接システムが積極的に採用されています。日本が持続可能な産業慣行への移行を一層推進する中で、溶接機サプライヤー各社には、市場の多様な要求に応えるべく、より一層エネルギー効率が高く、環境に優しい革新的なソリューションを提供することが強く期待されています。

IMARCグループが発行した日本電気溶接機市場に関するレポートは、2026年から2034年までの期間における国および地域レベルでの詳細な予測とともに、各市場セグメントにおける主要なトレンドを包括的に分析しています。このレポートでは、市場が主に「タイプ」と「アプリケーション」の二つの主要なカテゴリーに基づいて詳細に分類されています。

「タイプ」の観点からは、市場はDC溶接機、AC溶接機、アルゴンアーク溶接機、そしてその他の溶接機に細分化され、それぞれのタイプにおける詳細な市場動向と分析が提供されています。これらの分類は、技術的な特性や用途の違いに基づいており、各タイプの市場シェアや成長見込みが明らかにされています。

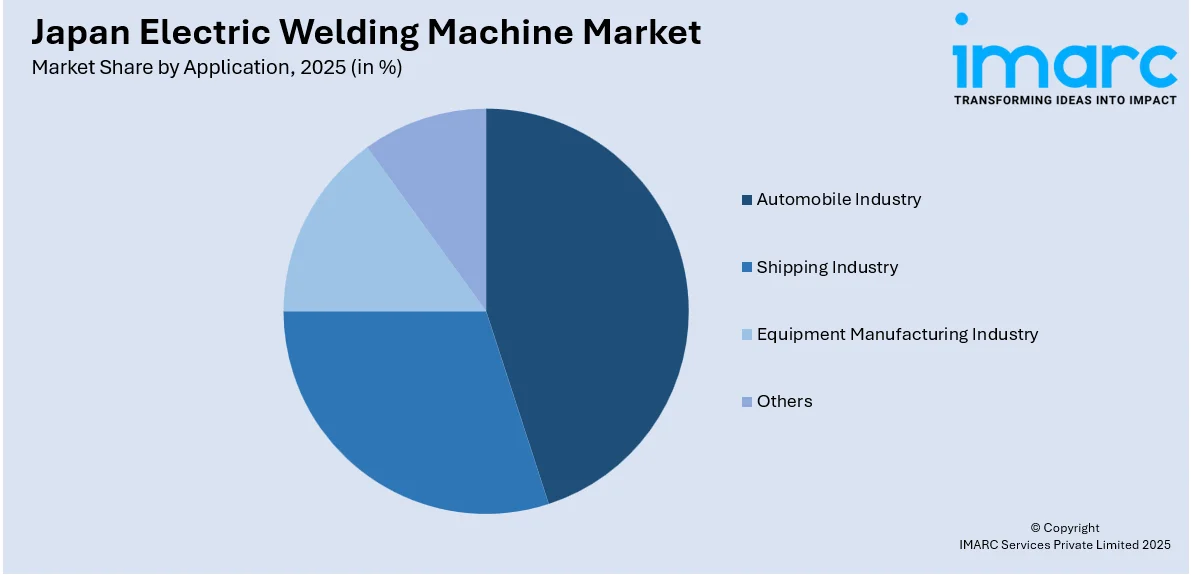

一方、「アプリケーション」の観点からは、市場は自動車産業、船舶産業、設備製造産業、そしてその他の産業用途に分けられています。各産業における溶接機の需要構造、特定の要件、および将来的な成長機会が詳細に検討されており、これにより各産業が溶接機市場に与える影響が明確に理解できます。

さらに、地域別の分析も包括的に行われており、日本の主要な地域市場である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方のそれぞれについて、市場の特性、成長ドライバー、および潜在的な機会が詳細に評価されています。これにより、地域ごとの市場の差異と、それらが全体市場に与える影響が把握できます。

競争環境についても、市場調査レポートは非常に詳細な分析を提供しています。これには、市場構造の明確化、主要企業の市場におけるポジショニング、各企業が採用している主要な成功戦略、競争ダッシュボード、および企業評価象限といった要素が含まれています。また、市場における主要な全企業の詳細なプロファイルも提供されており、これにより市場参加者は競争相手の強みと弱みを深く理解し、戦略的な意思決定に役立てることができます。

aエレクトリックとトヨタは、ロールケージ製造時間を従来の2~3週間からわずか2~3日に大幅に短縮する画期的な新アーク溶接プロセス「Sequence Freezing Arc-Welding (SFA)」を共同開発しました。この革新的なロボット技術は、溶接精度を飛躍的に向上させ、製品の剛性を高めるとともに、生産時間を80%以上削減することを可能にします。これは、日本の電気溶接機製造プロセスにおける自動化の進展と、産業用ロボット技術における日本の卓越した技術力を示す重要な指標となります。

この文脈において、日本の電気溶接機市場に関する包括的なレポートが提供されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向を詳細に分析するとともに、2026年から2034年までの長期的な市場予測を提供します。分析単位は百万米ドルで、市場の歴史的トレンド、将来の見通し、業界を牽引する要因(カタリスト)、および直面する課題を深く掘り下げています。さらに、タイプ別、用途別、地域別に市場を細分化し、それぞれのセグメントにおける過去および将来の市場評価を網羅しています。

具体的には、市場タイプとしてDC溶接機、AC溶接機、アルゴンアーク溶接機、その他をカバーし、用途としては自動車産業、船舶産業、設備製造産業、その他が対象となります。地域別では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった広範な地域を網羅し、地域ごとの特性を考慮した分析が行われます。

このレポートは、ステークホルダーが日本の電気溶接機市場を深く理解するために、以下のような重要な疑問に答えるように設計されています。これには、市場がこれまでどのように推移し、今後数年間でどのように展開するか、タイプ別、用途別、地域別の市場構成、バリューチェーンの各段階、市場を動かす主要な要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度などが含まれます。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の電気溶接機市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5フォース分析を通じて、新規参入者の影響、競争の激しさ、サプライヤーとバイヤーの交渉力、代替品の脅威を評価するのに役立ちます。これにより、ステークホルダーは日本の電気溶接機業界内の競争レベルとその魅力度を分析することができます。さらに、競争環境に関する詳細な分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることを可能にします。レポートはPDFおよびExcel形式で提供され、特別な要望に応じてPPT/Word形式での提供も可能です。購入後には10~12週間のアナリストサポートと10%の無料カスタマイズも含まれています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電気溶接機市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電気溶接機市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の電気溶接機市場 – タイプ別内訳

6.1 直流溶接機

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 交流溶接機

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 アルゴンアーク溶接機

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本の電気溶接機市場 – 用途別内訳

7.1 自動車産業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 造船業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 設備製造業

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025年)

7.4.2 市場予測 (2026-2034年)

8 日本の電気溶接機市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の電気溶接機市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の電気溶接機市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

電気溶接機は、電気エネルギーを利用して金属材料を接合する装置です。アーク放電や抵抗発熱といった現象を用いて金属を溶融させ、凝固させることで強固な接合部を形成します。建設、製造、自動車、造船など、多岐にわたる産業分野で不可欠な基幹技術として広く活用されます。

主な種類はアーク溶接機です。これは電極と母材間にアークを発生させ、その熱で金属を溶かす方式です。被覆アーク溶接機は手動で最も一般的なタイプで、溶接棒を使います。半自動溶接機には、炭酸ガスアーク溶接(MAG溶接)や不活性ガスアーク溶接(MIG溶接)があり、ワイヤを自動供給しながら効率的に溶接できます。MAG溶接は軟鋼に広く用いられます。タングステン電極と不活性ガスを用いるTIG溶接機は、高品質で精密な溶接が可能で、ステンレスやアルミニウムなどの溶接に適しています。厚板の高能率溶接にはサブマージアーク溶接機などがあります。

次に抵抗溶接機です。これは溶接部に電流を流し、電気抵抗による発熱で金属を接合する方式です。代表的なスポット溶接機は、自動車車体製造などで点状接合に多用されます。連続溶接のシーム溶接機や、突起部を溶接するプロジェクション溶接機などもあります。高精度・高速なレーザー溶接機、真空中での高品質溶接が可能な電子ビーム溶接機、TIGより高出力なプラズマ溶接機なども特殊用途で利用されます。

電気溶接機は、鉄骨構造物の組み立て・補修、自動車車体・部品製造、船舶建造、プラント設備・橋梁建設、機械部品・家電製品製造など、幅広い用途で活躍します。DIYや小規模金属加工でも手軽に利用できる機種が普及しています。

関連技術として、溶接品質や効率を左右する溶接棒、溶接ワイヤ、シールドガスなどの溶接材料が重要です。生産性向上と品質安定化のため溶接ロボットが広く導入され、インバータ制御やデジタル制御による高効率な溶接電源も進化しています。溶接作業の安全確保には遮光面、保護具、換気装置も不可欠です。溶接部の健全性確認には非破壊検査技術(超音波探傷、X線検査など)も重要です。近年ではIoTやAI技術を活用した溶接データ収集・分析による品質管理や予知保全も進展しています。