❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

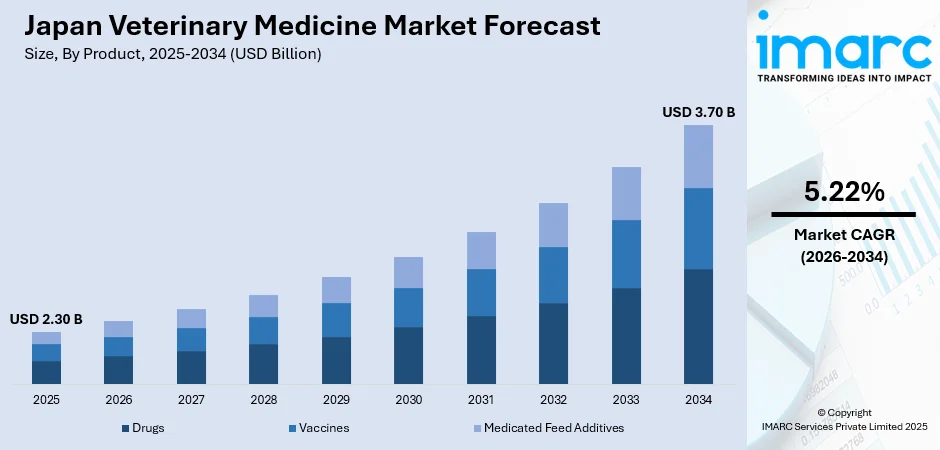

日本の動物用医薬品市場は、2025年に23億米ドルに達し、2034年には37億米ドル規模に成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5.22%です。この市場成長を牽引する主要因としては、ペット飼育者の増加、動物の健康に対する意識の高まり、コンパニオンアニマルケアへの需要増大、動物病院インフラの拡大、家畜疾病管理に対する政府支援、そして医薬品製剤の技術進歩が挙げられます。

特に、日本ではペットの人間化が進み、コンパニオンアニマルが家族の一員として扱われる傾向が顕著です。2023年の業界報告によると、日本の回答者の約21%がペットを飼育しており、そのうち猫と犬がペット総数の28.1%を占めています。これは、日本の家庭におけるコンパニオンアニマルの強い存在感と、動物用医薬品市場の成長を推進する上で重要な役割を担っていることを示しています。猫と犬の割合が高いことは、種特異的な医薬品や獣医療サービスへの持続的な需要を裏付けています。都市部では、単身世帯や高齢者人口の増加が、精神的サポートや仲間を求めるコンパニオンアニマルへの需要を促進しています。この人口動態の変化は、動物あたりの獣医受診回数を増加させ、ワクチン接種、寄生虫駆除、歯科治療といった予防的治療の顕著な増加につながっています。製薬会社はこれに対応し、皮膚病、消化器疾患、心臓病治療薬など、犬猫向けの医薬品ポートフォリオを拡大しています。

獣医療サービス分野では、臨床インフラの近代化とデジタル技術の統合が進んでいます。動物病院では、診断画像ツール、電子カルテ、高度な外科手術機器の導入が進み、動物医療の精度と範囲が向上しており、日本の動物用医薬品市場の見通しに好影響を与えています。この傾向は、複数の獣医師が在籍する大規模な診療所や専門病院が増加している大都市圏で特に顕著です。また、ペット向け遠隔医療を含むデジタルヘルスプラットフォームへの投資も注目を集めており、高齢の飼い主や獣医療サービスへのアクセスが限られる地方コミュニティにとって、遠隔相談や治療後のモニタリングが可能になっています。さらに、診断ラボは遺伝子検査、抗菌薬耐性スクリーニング、早期疾患検出パネルなどの提供を拡大しており、これらは小動物診療でより日常的に利用されるようになっています。このようなインフラ整備は、より広範な医薬品製品群と処方された治療への高い遵守率を支えています。

加えて、日本は国内の動物製品への高い依存度と、豚熱や鳥インフルエンザなどの疾病発生を予防する必要性から、家畜疾病管理とバイオセキュリティに強い規制上の重点を置いています。政府は、これらの疾病の監視、予防、および封じ込めを強化するための支援策を講じており、これが家畜用医薬品市場の安定的な需要を創出しています。

日本の動物用医薬品市場は、政府の政策と資金提供イニシアチブにより、全国的な疾病監視システム、ワクチン接種プログラム、緊急対応プロトコルの実施が強力に支援され、持続的な成長を遂げています。農林水産省(MAFF)は、地域獣医サービスや製薬会社と積極的に連携し、動物用生物学的製剤や治療薬の安定供給を確保しています。

特に、家畜における抗菌薬適正使用への関心が高まっており、病原体特異的なデータに基づいた精密医療アプローチの採用が推進されています。また、持続可能性と国際的なコンプライアンス基準への移行が進む中、動物用医薬品企業は従来の抗生物質に代わる革新的な製品の開発に注力しており、これが日本の動物用医薬品市場シェアをさらに拡大する要因となっています。

IMARC Groupの市場分析レポートは、2026年から2034年までの国レベルの予測とともに、市場の主要トレンドを各セグメントで詳細に分析しています。市場は以下の主要なセグメントに基づいて分類されています。

**製品別:**

* **医薬品:** 抗感染症薬、抗炎症薬、駆虫薬

* **ワクチン:** 不活化ワクチン、弱毒化ワクチン、組換えワクチン

* **薬用飼料添加物:** アミノ酸、抗生物質

**動物の種類別:**

* 生産動物

* コンパニオンアニマル(愛玩動物)

**投与経路別:**

* 経口

* 非経口

* 局所

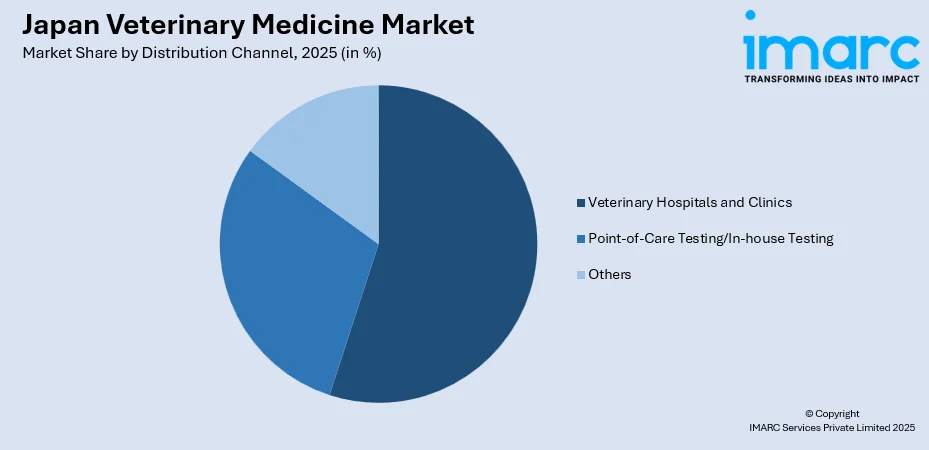

**流通チャネル別:**

* 動物病院および診療所

* ポイントオブケア検査/院内検査

* その他

**地域別:**

* 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が包括的に分析されています。

レポートでは、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、競争環境に関する包括的な分析が提供されており、主要企業の詳細なプロファイルも掲載されています。

最近の市場動向として、2024年5月22日、東京を拠点とする獣医テクノロジー企業Zpeer Inc.は、日生キャピタル、T&Dイノベーションファンド、アニマルスピリッツ株式会社を含む投資家からの第三者割当増資により、5億5000万円(約357万米ドル)の資金調達を確保したと発表しました。この重要な投資は、日本全国の13,000人以上の獣医師と8,000の動物病院にサービスを提供する同社のデジタルプラットフォーム「Vetpeer」と「Animato」の機能強化に充てられ、プラットフォーム開発と革新的なソリューションの提供を強力に支援する見込みです。

獣医療におけるデジタルトランスフォーメーションの推進を目指し、製品・サービスの創出と組織成長に取り組むEXORPHIA株式会社は、2024年5月23日、協立ホールディングスおよび協立製薬との戦略的提携を発表しました。この提携は、EXORPHIA独自の「エクソソーム創薬プラットフォーム」と協立製薬の獣医療における専門知識を組み合わせ、ペット向けエクソソーム治療薬の開発を目指すものです。慢性腎臓病、心臓病、腸炎、皮膚炎など、医療ニーズが満たされていない疾患への対応が目的です。協立製薬は日本国内での独占販売権を有し、EXORPHIAは今回の知見を将来のヒト向け治療薬開発に応用する計画です。

一方、日本の動物用医薬品市場に関するレポートでは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象に、市場を数十億米ドル単位で分析しています。このレポートは、過去のトレンド、市場の見通し、業界の促進要因と課題、そして製品、動物の種類、投与経路、流通チャネル、地域といった各セグメントの歴史的および将来的な市場評価を深く掘り下げています。具体的には、製品として抗感染症薬、抗炎症薬、駆虫薬などの医薬品、不活化ワクチン、弱毒化ワクチン、組換えワクチンなどのワクチン、アミノ酸や抗生物質を含む薬用飼料添加物を網羅。動物の種類別では生産動物とコンパニオンアニマル、投与経路別では経口、非経口、局所、流通チャネル別では動物病院・診療所、POC検査/院内検査、その他がカバーされています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域が分析対象です。また、購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で提供されます(特別要求に応じてPPT/Word形式も可能)。

本レポートでは、日本の動物用医薬品市場のこれまでの実績と今後の見通し、製品、動物の種類、投与経路、流通チャネル、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要課題に答えます。ステークホルダーにとっての主な利点として、2020年から2034年までの市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析が提供されます。また、市場の推進要因、課題、機会に関する最新情報に加え、ポーターの5フォース分析により新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力を分析できます。さらに、競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握するための洞察も得られます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の動物用医薬品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の動物用医薬品市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の動物用医薬品市場 – 製品別内訳

6.1 医薬品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 抗感染症薬

6.1.3.2 抗炎症薬

6.1.3.3 殺寄生虫薬

6.1.4 市場予測 (2026-2034年)

6.2 ワクチン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 不活化ワクチン

6.2.3.2 弱毒化ワクチン

6.2.3.3 組み換えワクチン

6.2.4 市場予測 (2026-2034年)

6.3 薬用飼料添加物

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場セグメンテーション

6.3.3.1 アミノ酸

6.3.3.2 抗生物質

6.3.4 市場予測 (2026-2034年)

7 日本の動物用医薬品市場 – 動物種別内訳

7.1 生産動物

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 コンパニオンアニマル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の動物用医薬品市場 – 投与経路別内訳

8.1 経口

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 非経口

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 局所

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の動物用医薬品市場 – 流通チャネル別内訳

9.1 動物病院および診療所

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 臨床現場検査/院内検査

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 その他

9.3.1 過去および現在の市場トレンド (2020-2025年)

9.3.2 市場予測 (2026-2034年)

10 日本の動物用医薬品市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 製品別市場内訳

10.1.4 動物種別市場内訳

10.1.5 投与経路別市場内訳

10.1.6 流通チャネル別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 製品別市場内訳

10.2.4 動物種別市場内訳

10.2.5 投与経路別市場内訳

10.2.6 流通チャネル別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 製品別市場内訳

10.3.4 動物種別市場内訳

10.3.5 投与経路別市場内訳

10.3.6 流通チャネル別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 製品別市場内訳

10.4.4 動物の種類別市場内訳

10.4.5 投与経路別市場内訳

10.4.6 流通チャネル別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 製品別市場内訳

10.5.4 動物の種類別市場内訳

10.5.5 投与経路別市場内訳

10.5.6 流通チャネル別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 製品別市場内訳

10.6.4 動物の種類別市場内訳

10.6.5 投与経路別市場内訳

10.6.6 流通チャネル別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 製品別市場内訳

10.7.4 動物の種類別市場内訳

10.7.5 投与経路別市場内訳

10.7.6 流通チャネル別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 製品別市場内訳

10.8.4 動物の種類別市場内訳

10.8.5 投与経路別市場内訳

10.8.6 流通チャネル別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の動物用医薬品市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここではサンプル目次として企業名は記載されていません。最終報告書で完全なリストが提供されます。

13 日本の動物用医薬品市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

獣医学とは、動物の健康と福祉を専門とする医学の一分野でございます。その対象は、犬や猫といった愛玩動物から、牛、馬、豚などの産業動物、さらには野生動物や実験動物に至るまで多岐にわたります。病気の予防、診断、治療、そして動物の行動や栄養管理、公衆衛生の向上に貢献することを目的としております。

獣医学は大きく分けていくつかの分野がございます。例えば、小動物臨床獣医学は主に犬や猫の診療を行い、大動物臨床獣医学は家畜の健康管理と生産性向上に携わります。エキゾチックアニマル獣医学は鳥類、爬虫類、小型哺乳類などを専門とし、野生動物獣医学は野生生物の保護や治療を行います。また、人獣共通感染症の予防や食品の安全確保を担う獣医公衆衛生学、医薬品開発などに不可欠な実験動物医学も重要な分野でございます。

その用途と応用は非常に広範です。個々の動物の病気や怪我の治療、予防接種、寄生虫対策、栄養指導、行動療法などを通じて動物の健康維持と福祉向上に貢献いたします。また、食肉、牛乳、卵などの畜産物の安全性を確保するための検査や、人間に感染する可能性のある動物由来の病気(人獣共通感染症)の監視と制御は、公衆衛生の観点から極めて重要でございます。農業分野では、家畜の健康を管理し、生産性の向上や繁殖管理を支援することで、安定した食料供給に寄与しております。さらに、新たな治療法やワクチンの開発、絶滅危惧種の保護といった研究分野でも不可欠な役割を担っております。

関連する技術も日々進化しております。診断においては、レントゲン、超音波、CT、MRIといった画像診断技術や、血液検査、尿検査、病理組織検査、PCR検査などの臨床検査技術が不可欠です。治療面では、内視鏡手術やレーザー手術といった高度な外科手術技術が用いられます。また、動物専用医薬品の開発、遺伝子治療や再生医療といったバイオテクノロジー、遠隔地からの診断やモニタリングを可能にする遠隔医療、さらにはAIを活用した疾病予測や診断支援システム、動物の健康状態を常時把握するウェアラブルデバイスなども、獣医学の発展を支える重要な要素となっております。これらの技術の進歩により、より正確で迅速な診断と、効果的で負担の少ない治療が可能になっております。