❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

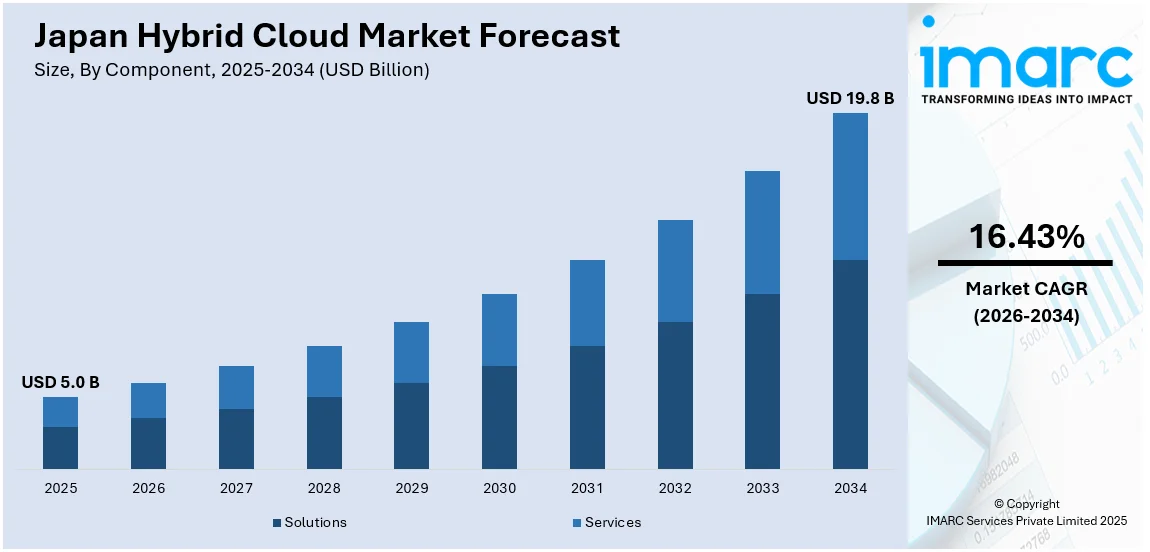

日本のハイブリッドクラウド市場は、2025年の50億米ドルから2034年には198億米ドルへと、2026年から2034年にかけて年平均成長率16.43%で大幅な成長が予測されています。この成長は、柔軟性とコスト効率を追求するマルチクラウド導入の増加、規制要件を満たすためのデータセキュリティと主権への強い重視、そしてAI/ML技術の統合による自動化、予測分析、リアルタイム意思決定の実現によって推進されています。

市場は、デジタルトランスフォーメーション(DX)を支援する柔軟なITインフラへの需要に牽引されています。日本郵船(NYK)がDX銘柄に選定されたように、企業はオンプレミスとパブリッククラウドを組み合わせるハイブリッドクラウドソリューションを活用し、スケーラビリティ、制御、セキュリティを確保しています。製造、ヘルスケア、金融といったデータプライバシーと運用効率が不可欠な業界での導入が顕著であり、日本の堅牢な技術インフラとIoT導入の増加も市場需要を後押ししています。

主要な市場トレンドとして、まずマルチクラウド戦略の採用拡大が挙げられます。企業はベンダーロックインを回避し、ITインフラを最適化するため、複数のクラウド環境を組み合わせるハイブリッドクラウドを重視しています。金融、ヘルスケア、小売業界では、データプライバシー、規制遵守、災害復旧が重要視され、この傾向が顕著です。例えば、OracleとNTTデータはOracle Alloyを活用したソブリンクラウド機能強化で提携し、データ主権の強化と規制対応を支援しています。

次に、データセキュリティと主権への重視が高まっています。データ侵害の増加と厳格な政府規制を受け、日本企業は機密情報の安全な保管と管理を優先しています。WithSecureはSalesforceのセキュリティ強化とISMAP準拠を含む国内データレジデンシー要件を満たすため、新たなデータ処理センターを立ち上げました。ハイブリッドクラウドアーキテクチャは、機密データをプライベートクラウドに保存し、日本のAPPIなどの法律への準拠を確保しつつ、重要度の低い操作にはパブリッククラウドを利用することを可能にします。堅牢なセキュリティ対策を持つクラウドプロバイダーへの需要が高まっています。

さらに、AIと機械学習(ML)機能の急速な統合が進んでいます。ハイブリッドクラウドプラットフォームは、AI/MLワークロードを実行するために必要な計算能力と柔軟性を提供し、企業が高度な技術を活用できるようにします。AWSは2027年までに日本のクラウドインフラに2.26兆円を投資すると発表し、生成AI向けのAmazon Bedrockなどを通じてイノベーションを促進しています。製造、自動車、ヘルスケアなどの分野では、企業がAI駆動の自動化、予測分析、リアルタイム意思決定のためにハイブリッドクラウドを活用しています。KyndrylはDell TechnologiesおよびNVIDIAと共同で、日本に専用のAIプライベートクラウドを立ち上げ、生成AIを含むAIソリューションの安全な開発と展開を可能にしました。

市場はコンポーネント(ソリューション、サービス)、組織規模、業種別にセグメント化され、ソリューションは効率性やカスタマイズ、サービスは専門的サポートを提供し、市場成長に貢献しています。

日本のハイブリッドクラウド市場は、企業規模、産業分野、地域ごとに異なる要因によって成長を続けています。

企業規模別に見ると、中小企業は運用効率と費用対効果の向上を目指し、限られた予算とリソースでスケーラビリティと柔軟性を享受しています。政府のデジタル化支援や手頃なクラウドサービスが成長を促進し、コラボレーションや顧客エンゲージメントの改善、スタートアップの増加も需要を牽引しています。中堅企業は中小と大企業の橋渡し役として、増大するワークロードの管理、地域・グローバル展開の支援にハイブリッドクラウドを活用。AIやIoTなどの先進技術導入が多様なデータ処理要件に対応するプラットフォームの必要性を加速させ、規制産業におけるデータコンプライアンス維持のためのセキュリティ強化も重視しています。大企業は複雑なIT環境とグローバルな事業展開を背景に、市場成長を大きく牽引。膨大なデータ管理、システム間のシームレスな統合、高レベルのセキュリティ確保のため、堅牢でスケーラブルなソリューションが不可欠です。デジタルトランスフォーメーション(DX)推進、ビッグデータ分析や機械学習などの最先端技術導入、持続可能性とエネルギー効率への注力が需要を促進し、クラウドプロバイダーとの戦略的提携やR&D投資が急速な成長に貢献しています。

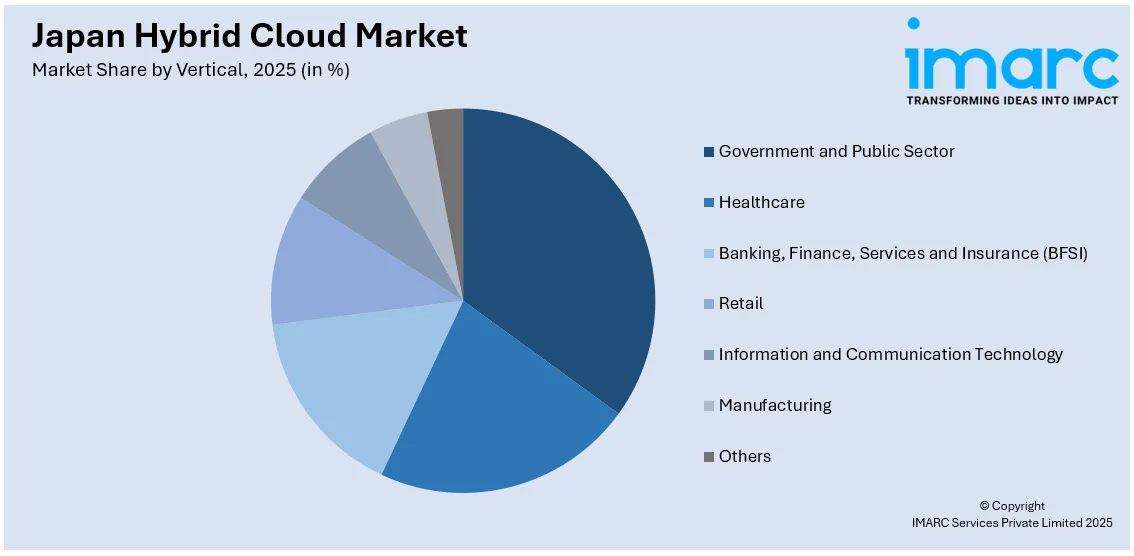

産業分野別では、政府・公共部門がインフラ近代化と公共サービス強化の取り組みにより、行政プロセスのデジタル化と透明性向上を目的として導入を進めています。セキュリティとデータ主権の懸念から、機密情報はプライベートクラウド、非機密タスクはパブリッククラウドを利用するハイブリッドシステムを活用。DX支援政策やスマートシティ開発、災害復旧・事業継続計画への投資が需要を支えています。ヘルスケア分野では、患者ケアの向上、業務効率化、高度な医療研究支援のため、ハイブリッドクラウドへの依存度が高まっています。機密性の高い患者データの安全な保管と管理、厳格な規制要件への準拠が可能で、遠隔医療やウェアラブルデバイスの普及がスケーラブルで相互運用可能なプラットフォームの必要性を促進。データ分析やAIを活用した診断精度向上、治療結果改善、医療記録へのリアルタイムアクセス、医療従事者間の連携強化に貢献しています。BFSI(銀行・金融・サービス・保険)分野は、高いセキュリティ、信頼性、スケーラビリティが求められるため、ハイブリッドクラウド市場の主要セグメントです。金融機関は規制遵守とイノベーションに必要な柔軟性のバランスを取るために活用し、不正検知、顧客分析、リアルタイム取引処理に利用。フィンテックやデジタルバンキングサービスの台頭がレガシーシステムとのシームレスな統合を可能にし、導入を加速。サイバーセキュリティへの投資と顧客体験向上への注力が主要な成長要因です。

地域別では、東京を含む関東地方が日本の経済の中心地として、企業や政府機関が密集し、大規模な事業運営とDX推進を支える高度なクラウドソリューションへの需要が高いです。多国籍企業、テクノロジースタートアップ、研究機関の存在がインフラ投資を促進し、スマートシティプロジェクトや公共サービス近代化への注力も市場成長に寄与。AI、ビッグデータ、IoT技術の活用拡大が複雑なIT環境管理のためのハイブリッドクラウド導入を加速しています。大阪や京都を擁する関西・近畿地方は、製造業、ヘルスケア、テクノロジー分野が混在し、サプライチェーン管理、Industry 4.0技術統合、データ管理、遠隔医療サービスにハイブリッドプラットフォームを活用。グローバル投資の誘致や官民双方でのDX推進が成長を後押ししています。名古屋を中心とする中部地方は、日本の自動車・製造業の中心地として、工場における自動化、予測分析、IoTアプリケーションを支援するためにハイブリッドクラウドソリューションを活用。持続可能性とエネルギー効率の高い技術へのコミットメントが、運用コストと環境負荷を削減するハイブリッドシステムへの投資を増加させています。地方自治体による行政プロセスのデジタル化や中小企業へのイノベーション奨励も導入を促進しています。九州・沖縄地方は、アジア市場への戦略的近接性から、技術革新の玄関口として重要な役割を果たし、自動車やエレクトロニクスなどの産業がスケーラビリティと運用効率のためにハイブリッドクラウドソリューションへの依存度を高めています。複数のテクノロジーパークやデータセンターの存在がクラウド導入を促進し、スマートシティ開発やデジタルインフラ改善に向けた政府の取り組みも市場成長を牽引しています。

日本のハイブリッドクラウド市場は、地域ごとの特性とデジタル変革への取り組みにより大きく成長しています。

東北地方は、2011年の震災からの復興とインフラ近代化を背景に、災害復旧や事業継続ソリューションとしてハイブリッドクラウドの導入が不可欠となっています。農業や製造業では自動化と生産性向上にクラウド技術が活用され、政府主導の地域活性化プロジェクトも市場拡大を後押ししています。

中国地方は、製造業、造船業、重機械産業といった基幹産業を支え、大規模な運用管理とサプライチェーン効率化のために堅牢なITインフラとハイブリッドクラウドソリューションを必要としています。デジタル変革への注力とレガシーシステム統合、学術機関との連携がクラウドイノベーションを推進しています。

北海道は、再生可能エネルギーとデータセンターのハブとしての潜在力を持ち、寒冷な気候と豊富なエネルギー資源が持続可能なデータセンターの誘致に貢献しています。スマート農業や効率的な資源管理にもクラウド技術が活用され、地方自治体や企業がDXを推進し、デジタルインフラへの投資を呼び込んでいます。

四国地方は、中小企業(SMEs)のクラウド導入支援に重点を置いています。農業、林業、製造業といった地域産業が効率化とイノベーションのためにハイブリッドクラウド技術を利用し、地方のデジタル化を促進する政府プログラムからも恩恵を受けています。大学とテクノロジー企業の連携プロジェクトが高度なクラウドアプリケーション開発を促進し、デジタルデバイド解消と中小企業のクラウド導入拡大に貢献しています。

競争環境においては、グローバル企業と国内企業が混在し、安全で柔軟なクラウドソリューションの需要に応えています。国際的な大手プロバイダーは先進技術、豊富なリソース、確立されたパートナーシップで市場をリードする一方、国内企業は日本の規制遵守やローカライズされたソリューションに強みを持っています。特に、2024年4月18日には富士通とOracleが日本におけるソブリンクラウドとAI機能提供で協業を発表し、富士通のUvance Hybrid ITにOracle Alloyを導入することでデータ管理や運用透明性を強化します。AI、IoT、データ分析、セキュリティ、カスタマイズの進化が競争を加速させています。

最新の動向としては、2024年11月19日、Digital Realtyが日本のAI企業であるPreferred Networks (PFN) のAIコンピューティングプラットフォームを東京のNRT12データセンターに誘致すると発表しました。2024年10月1日には、IBM JapanとIIJが地域金融機関向けに「分散型システム共同プラットフォーム」を立ち上げ、柔軟性、拡張性、コスト効率の高い金融ハイブリッドクラウドプラットフォームを提供しています。2024年5月には、日立とGoogle Cloudが生成AIによる企業イノベーション推進で複数年パートナーシップを締結し、日立は専門事業部を設立し、Google CloudのAI技術を活用して5万人のGenAIプロフェッショナルを育成する計画です。2024年4月10日、Microsoftは日本のAI・クラウドインフラ強化、300万人のAIスキル訓練、初のMicrosoft Research Asiaラボ開設、サイバーセキュリティ協力深化のため、2年間で29億ドルの投資を発表しました。さらに、2024年3月11日には、日立とAWSがハイブリッドクラウドソリューション推進で3年間の戦略的提携を結び、システム近代化、データ統合、生成AI導入を促進し、AWS認定エンジニアを4000人に増やす計画です。

本レポートは、2020年から2034年までの日本ハイブリッドクラウド市場の動向、市場予測、主要な推進要因、課題、機会を包括的に分析し、ポーターの五力分析や競争環境の詳細なプロファイルを提供しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のハイブリッドクラウド市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のハイブリッドクラウド市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のハイブリッドクラウド市場 – コンポーネント別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のハイブリッドクラウド市場 – 組織規模別内訳

7.1 小規模企業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中規模企業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 大企業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のハイブリッドクラウド市場 – 業種別内訳

8.1 政府・公共部門

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ヘルスケア

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 銀行、金融、サービス、保険 (BFSI)

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 小売

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 情報通信技術

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 製造業

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本のハイブリッドクラウド市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 組織規模別市場内訳

9.1.5 業種別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 組織規模別市場内訳

9.2.5 業種別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 組織規模別市場内訳

9.3.5 業種別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 組織規模別市場内訳

9.4.5 業種別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 組織規模別市場内訳

9.5.5 業種別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 組織規模別市場内訳

9.6.5 業種別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 組織規模別市場内訳

9.7.5 業種別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 組織規模別市場内訳

9.8.5 業種別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のハイブリッドクラウド市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次として企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本のハイブリッドクラウド市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ハイブリッドクラウドとは、パブリッククラウドとプライベートクラウドという異なるクラウド環境を組み合わせ、それらを連携させて一体的に運用するITインフラストラクチャの形態を指します。企業は、機密性の高いデータや安定したパフォーマンスが求められる基幹システムをプライベートクラウド(オンプレミス環境を含む)で管理しつつ、柔軟性や拡張性、コスト効率が重要なワークロードをパブリッククラウドで処理することができます。これにより、セキュリティ、パフォーマンス、コスト、そしてビジネスの俊敏性といった多様な要件をバランス良く満たす最適な環境を構築することが可能になります。

ハイブリッドクラウドの構成にはいくつかの主要なパターンがあります。最も一般的なのは、既存のオンプレミス環境や企業内のプライベートクラウドと、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform (GCP)といった主要なパブリッククラウドサービスを専用線やVPNで接続し、連携させる形態です。また、複数のパブリッククラウドとプライベートクラウドを組み合わせる「マルチクラウド・ハイブリッド」のアプローチも増えています。ワークロードの特性に応じて、例えばデータベースや顧客データなどの機密情報はプライベート側に置き、Webサーバーやアプリケーション層、開発・テスト環境などはパブリック側に配置するといった使い分けがなされます。

その用途は多岐にわたります。災害復旧(DR)や事業継続計画(BCP)において、プライベートクラウドのデータをパブリッククラウドにバックアップしたり、緊急時にパブリッククラウド上でシステムを立ち上げたりするケースは一般的です。開発・テスト環境をパブリッククラウドに構築し、本番環境はプライベートクラウドで運用することで、迅速な開発サイクルと安定した本番稼働を両立できます。また、季節的な需要変動や突発的なアクセス増に対応するため、プライベートクラウドのリソースが不足した際にパブリッククラウドのリソースを一時的に利用する「クラウドバースト」は、ハイブリッドクラウドの代表的な応用例です。さらに、大量のデータ分析やAI/機械学習のような計算負荷の高いワークロードをパブリッククラウドで実行し、その結果をプライベートクラウドに戻して活用するといった利用法も広がっています。

関連技術としては、まずコンテナ技術(Docker、Kubernetesなど)が挙げられます。これにより、アプリケーションのポータビリティが高まり、異なるクラウド環境間でのデプロイや移動が容易になります。API連携やマイクロサービスアーキテクチャも、クラウド間のシシームレスなデータ連携や機能統合を可能にする重要な要素です。ネットワーク面では、SDN(Software-Defined Networking)やVPN、専用線接続といった技術が、セキュアで安定したクラウド間接続を実現します。また、ハイブリッド環境全体を一元的に監視・管理するためのハイブリッドクラウド管理プラットフォーム(HCP)や、Infrastructure as Code (IaC) ツールも不可欠です。セキュリティ対策としては、統合されたID管理、データ暗号化、ネットワークセキュリティポリシーの一貫した適用が求められます。