❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

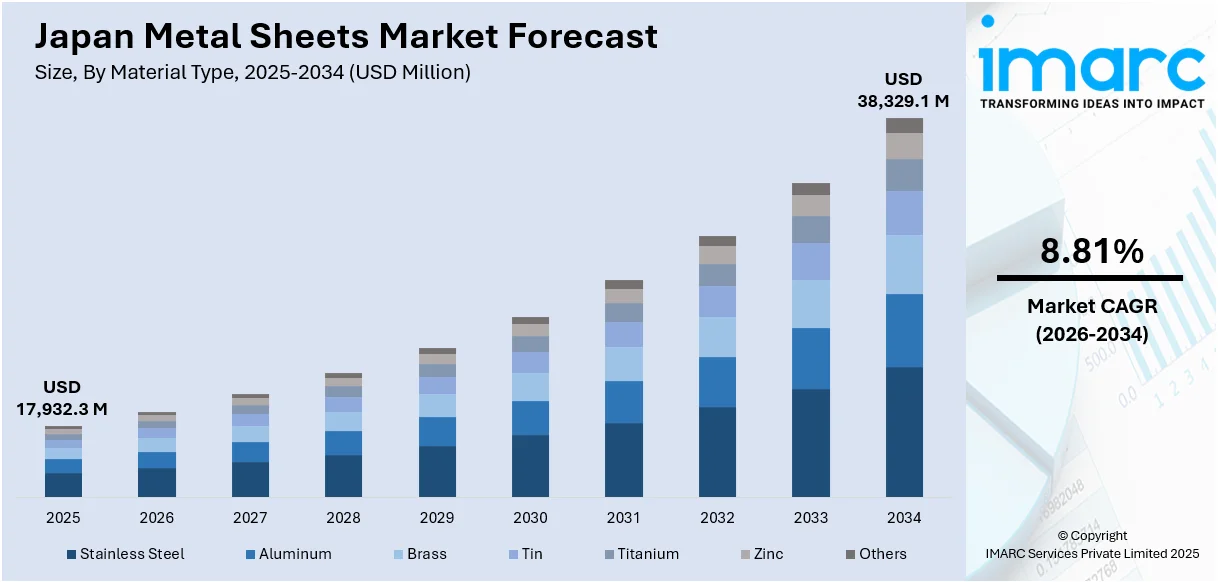

日本の金属シート市場は、2025年に179億3230万米ドルに達し、2034年には383億2910万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は8.81%が見込まれています。この市場の成長は、航空宇宙や電気自動車(EV)などの高度な製造業における軽量合金の需要増加、堅牢な建設のための耐久性・持続可能性に優れた金属シートに対する都市インフラ整備の需要、ロボット工学やエレクトロニクス向けの精密部品における高精度金属シートの需要、そして成形、機械加工、表面処理技術の進歩によって牽引されています。これらの要因が複合的に作用し、日本の金属シート市場における強力な成長とイノベーションを促進しています。

特に、日本の製造業では、アルミニウム、チタン、マグネシウム合金といった軽量金属シート材料の製品計画への組み込みが加速しています。この傾向は、エネルギー効率の向上、性能強化、環境規制への適合のために軽量化が不可欠である航空宇宙、自動車、エレクトロニクス産業で顕著です。軽量シートは、優れた耐食性、機械的強度、加工性を持ち、複雑で高精度な用途に最適です。また、圧延・押出技術の革新により、超薄型で高強度のシートが低欠陥で製造可能になったことも、その採用を後押ししています。さらに、日本がスマートモビリティやEVに注力する中で、EVバッテリーの重量を相殺するための軽量ソリューションの需要が拡大しています。このような性能と持続可能性への重視は、国内メーカーが技術的洗練と国際競争力を追求する中で、付加価値産業における日本の金属シート市場の継続的な成長を効果的に促進しています。

また、日本の金属シート需要は、公共交通システム、高層ビル、耐震構造などの都市インフラプロジェクトへの投資増加によって着実に伸びています。建築用途では、被覆金属シート、高強度鋼、アルミニウムパネルが、その堅牢性、美観、自然災害への耐性から、構造部品、床材、外装、屋根材として広く使用されています。都市部では軽量で強度の高い材料が求められるため、金属シートは実現可能で費用対効果の高い選択肢となっています。加えて、環境に優しい建築技術への圧力により、リサイクル可能で低排出の材料の使用が増加しており、これは日本のグリーン建設戦略と一致しています。プレペイントシートやテクスチャードシートなどの革新も、建築の多様性を高めることに貢献しています。

日本の金属シート市場は、国の全体的な方向性である「より賢明な都市化パターン」への移行と、それに伴うインフラの近代化という主要なトレンドを反映し、着実に成長しています。このような開発の勢いは、日本の金属シート市場の成長に大きく貢献し、インフラ近代化における主要な市場トレンドを示しています。

この成長は、特に精密工学への日本の注力によって大きく推進されており、産業機械や部品製造における金属シートの需要を増大させています。ロボット工学、半導体、自動化システム産業では、薄ゲージ、冷間圧延、高公差、滑らかな仕上がり、精密な測定が求められる金属シートへの依存度が高まっています。例えば、2024年10月には、JX Advanced MetalsがIPOを申請し、自動車、エレクトロニクス、半導体分野での需要増加に対応し、先進材料への重点を強化しました。これらの材料は、高度な製造プロセスにおいて高性能な出力を提供します。先進的なCNC加工、レーザー切断、スタンピング技術は、優れた耐熱性と加工性を持つステンレス鋼、真鍮、チタンなどのシートから繊細な部品を製造するのに貢献しています。電気・機械製品のさらなるデジタル化と小型化は、コネクタ、シールド、ケーシングにおけるシートメタルの使用を一層促進しています。これは、品質、精度、生産性に対する日本の広範な産業進化とコミットメントに合致しており、技術的に高度な材料への需要が、高付加価値産業用途における日本の金属シート市場成長の主要な推進力となっています。

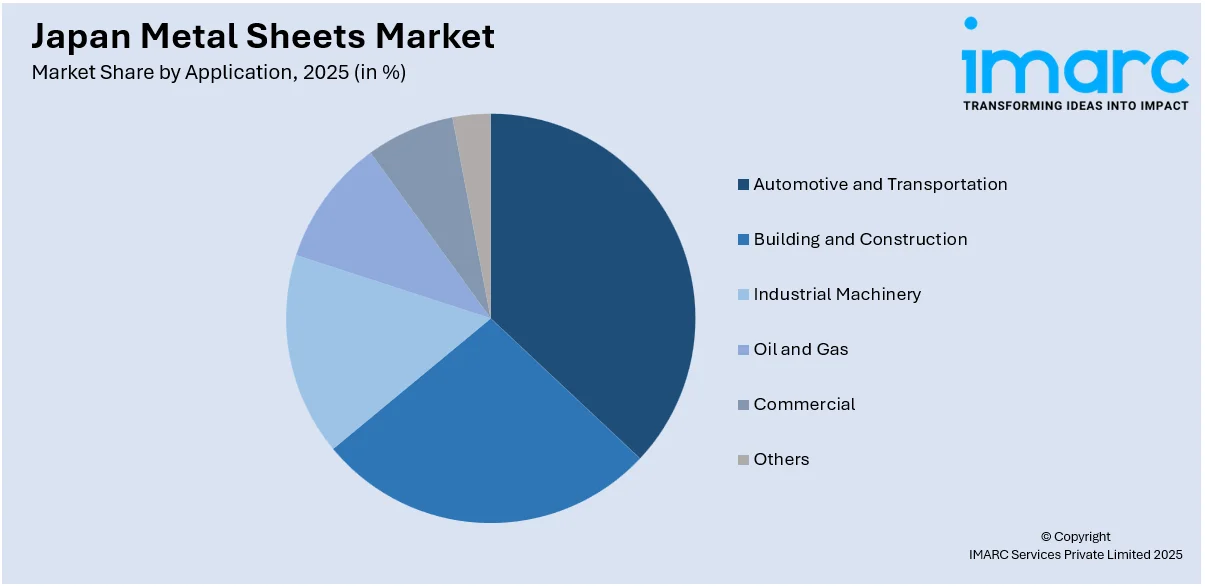

IMARC Groupの分析によると、日本の金属シート市場は、材料タイプ、厚さ、用途、地域に基づいて詳細にセグメント化されています。材料タイプ別では、ステンレス鋼、アルミニウム、真鍮、錫、チタン、亜鉛、その他が主要なカテゴリとして挙げられます。厚さ別では、1mm未満、1~6mm、6mm超の3つの区分で市場が分析されています。用途別では、自動車・輸送、建築・建設、産業機械、石油・ガス、商業、その他が重要なセグメントを構成しています。地域別分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に評価されており、2026年から2034年までの予測とともに、各セグメントの主要トレンドが提供されています。

日本の金属シート市場に関するこの包括的な市場調査レポートは、競争環境の詳細な分析を提供しています。具体的には、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった多角的な競争分析が含まれており、主要企業の詳細なプロファイルも網羅されています。

市場の最新動向として、2025年2月には、中国の宝山鋼鉄と宝武アルミ技術、そして日本の神戸製鋼が上海に合弁会社「コベルコ宝鋼」を正式に設立しました。この戦略的提携は、中国と日本市場における持続可能な自動車用アルミシートの開発を推進し、供給能力の強化と市場シェアの拡大を目指すものです。

レポートの対象範囲は広範であり、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間をカバーしています。分析単位は百万米ドルで、過去のトレンドと将来の市場展望、業界の推進要因と課題を深く掘り下げています。また、材料タイプ(ステンレス鋼、アルミニウム、真鍮、錫、チタン、亜鉛、その他)、厚さ(1mm未満、1~6mm、6mm超)、用途(自動車・輸送、建築・建設、産業機械、石油・ガス、商業、その他)、そして地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)といった多様なセグメントごとの歴史的および将来の市場評価を提供します。さらに、10%の無料カスタマイズと10~12週間の販売後アナリストサポートが含まれ、PDFおよびExcel形式で提供されます(特別要求に応じてPPT/Word形式も可能)。

本レポートは、日本の金属シート市場がこれまでどのように推移し、今後どのようにパフォーマンスを発揮するか、材料タイプ、厚さ、用途、地域に基づく市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えるよう設計されています。

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の金属シート市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報も得られ、ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価する上で役立ちます。これにより、ステークホルダーは日本の金属シート業界内の競争レベルとその魅力を深く分析することができます。競争環境の理解は、ステークホルダーが自身の競争環境を把握し、市場における主要プレーヤーの現在の位置に関する洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の金属板市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の金属板市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の金属板市場 – 材料タイプ別内訳

6.1 ステンレス鋼

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 アルミニウム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 真鍮

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 スズ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 チタン

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 亜鉛

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025年)

6.7.2 市場予測 (2026-2034年)

7 日本の金属板市場 – 厚さ別内訳

7.1 1 mm未満

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 1-6 mm

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 6 mm超

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の金属板市場 – 用途別内訳

8.1 自動車および輸送

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 建築および建設

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 産業機械

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 石油およびガス

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 商業

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の金属板市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 材料タイプ別市場内訳

9.1.4 厚さ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 材料タイプ別市場内訳

9.2.4 厚さ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 材料タイプ別市場内訳

9.3.4 厚さ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 材料タイプ別市場内訳

9.4.4 厚さ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 材料タイプ別市場内訳

9.5.4 厚さ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 材料タイプ別市場内訳

9.6.4 厚さ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 材料タイプ別市場内訳

9.7.4 厚さ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 材料タイプ別市場内訳

9.8.4 厚さ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の金属板市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

12 日本の金属板市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

金属板とは、金属を薄く平らに加工した材料の総称です。その厚さは数ミリメートルから数十マイクロメートルまで様々であり、用途に応じて適切な厚みが選ばれます。高い強度、優れた加工性、良好な導電性や熱伝導性といった金属特有の性質を持ち、現代社会の様々な製品や構造物の基盤となっています。鉄、アルミニウム、銅、ステンレス鋼など、多種多様な金属が原料として用いられます。

金属板には多くの種類があります。材質別では、最も広く使われる「鋼板」があり、これは鉄を主成分とし、炭素や他の合金元素を添加して強度や特性を調整したものです。自動車のボディや家電製品、建築構造材などに利用されます。錆びにくく、耐食性や耐熱性に優れた「ステンレス鋼板」は、厨房機器、医療機器、建築外装などに不可欠です。軽量で耐食性に優れる「アルミニウム板」は、航空機、自動車、飲料缶、建材などに用いられます。高い導電性と熱伝導性を持つ「銅板」は、電気配線や屋根材、美術工芸品などに使われます。また、鋼板の表面に亜鉛をめっきして耐食性を高めた「亜鉛めっき鋼板」も、建材やダクトなどで広く利用されています。製造方法では、高温で圧延する「熱延鋼板」と、常温で圧延し表面が滑らかで寸法精度が高い「冷延鋼板」に大別されます。

金属板の用途は非常に広範です。建築分野では、屋根材、外壁材、内装材、ダクト、ドア、窓枠などに使用されます。自動車産業では、ボディパネル、シャシー、燃料タンクといった主要部品に不可欠です。家電製品では、冷蔵庫、洗濯機、電子レンジなどの外装や内部構造に用いられます。産業機械の筐体や部品、飲料缶や食品缶といった容器、航空機の外板や構造材、電気・電子機器の配線やシールド材など、その応用範囲は枚挙にいとまがありません。家具、看板、美術工芸品など、私たちの身の回りの多くの製品に金属板が使われています。

金属板の製造や加工には、様々な関連技術が用いられています。加工技術としては、レーザー切断、プラズマ切断、シャーリングによる「切断加工」、プレスブレーキやロールフォーミングによる「曲げ加工」、打ち抜きや絞り加工を行う「プレス加工」があります。部品同士を接合する「溶接技術」には、アーク溶接、スポット溶接、レーザー溶接などがあります。また、表面の保護や美観を向上させるための「表面処理技術」として、めっき、塗装、研磨などが行われます。設計段階では、CAD/CAMシステムを用いた設計・製造の一貫管理や、CAEによる強度解析や成形性評価シミュレーションが不可欠です。材料技術の進化も著しく、軽量化と強度向上を両立する「高張力鋼板」や、複雑な形状を成形できる「超塑性加工」などが開発され、より高性能な製品の実現に貢献しています。