❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のヘリコプターサービス市場は、2025年に1億6,420万米ドルに達し、2034年には2億810万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)2.67%を示す見込みです。この市場成長の主な推進要因は、国内における都市型航空交通(UAM)の需要増加、観光分野の変化、そしてヘリコプター技術の継続的な進歩です。

都市型航空交通(UAM)の需要増大は、市場拡大の重要な推進力となっています。都市部の急速な発展に伴い、ヘリコプターサービスは交通渋滞の緩和や迅速な移動手段として有効な解決策と見なされています。日本政府と民間企業は、エアタクシーなどの航空サービスを支えるインフラ整備に積極的に投資しており、電動垂直離着陸機(eVTOL)を含む技術革新もUAMの成長を後押ししています。東京や大阪のような主要都市での人口増加は、迅速かつオンデマンドな交通手段としてのヘリコプターの必要性を高めており、特に短距離フライトや貨物輸送においてヘリコプターの需要が急増しています。

このUAMへの移行を象徴する動きとして、2025年にはANAホールディングスと電動エアタクシー開発企業Joby Aviation, Inc.が提携を強化しました。両社は日本での電動エアタクシーサービス導入を目指し、合弁事業を設立し、日本全国の新たなエアタクシー網に100機以上のJoby製航空機を導入する計画です。まずは東京から段階的にサービスを開始する予定です。JobyのeVTOL機は、ヘリコプターのように垂直離陸し、飛行機のように前進飛行する特性を持ち、騒音を最小限に抑え、運用時の排出ガスもゼロであるため、混雑した都市環境での利用に最適です。

観光産業の変化も市場成長に寄与しています。観光客が非日常的な空中ツアーを選ぶ傾向が強まっており、ヘリコプターフライトは、北海道や日本アルプスなどの景勝地を体験する人気の手段となっています。政府も外国人観光客誘致を推進しており、これが日本のヘリコプターサービス市場を後押ししています。高級旅行パッケージにはヘリコプター施設が組み込まれ、観光客は上空から日本の美しい景色を堪能できるようになりました。また、ヘリコプターは、これまでアクセスが困難だった地域への移動手段としても活用され、観光の可能性を広げています。

これらの要因が複合的に作用し、日本のヘリコプターサービス市場は今後も堅調な成長を続けると予測されます。特にUAMの発展と観光需要の多様化が、市場の将来を形作る主要なトレンドとなるでしょう。

日本のヘリコプターサービス市場は、従来の交通手段では到達困難な場所へのアクセス手段としての需要が高まっていることに加え、観光ヘリコプターツアーやアドベンチャーツーリズムの人気が市場を力強く牽引しています。さらに、富裕層をターゲットとした高級旅行市場の成長も、高額な旅行パッケージの一部としてヘリコプターサービスへの需要を刺激し、市場の拡大を一層加速させています。IMARCグループの予測によれば、日本の高級旅行市場は2033年までに8,460万ドルに達すると見込まれており、この堅調な成長がヘリコプターサービス市場全体の発展に大きく寄与すると考えられます。

ヘリコプター技術の継続的な進歩は、日本の市場を推進する上で極めて重要な役割を果たしています。ヘリコプターメーカーは、より効率的で、より静粛性に優れ、より安全なヘリコプターの開発に絶えず取り組んでおり、これによりヘリコプターサービスの魅力が飛躍的に増しています。新しい設計は、燃料効率のさらなる向上、環境への影響の最小化、そして全体的な飛行性能の改善に焦点を当てており、ヘリコプターによる移動をより費用対効果が高く、長期的に持続可能な選択肢にしています。日本国内では、研究機関や企業が緊密に協力し、これらの革新的な技術の商業化を進めることで、ハイブリッドおよび電動航空機の開発への関心が急速に高まっています。これらの技術革新は、単に運用コストを削減するだけでなく、ヘリコプターサービスの安全性と信頼性を劇的に向上させています。その結果、個人投資家や企業の両方がヘリコプター輸送への投資により積極的になり、その利用を検討する傾向が強まっています。このような先進技術の活用は、旅客輸送から緊急貨物サービスに至るまで、ヘリコプターの多様な用途を広げ、日本における市場全体を大きく拡大させています。

また、日本の公共部門および政府部門におけるヘリコプターの利用も着実に加速しています。具体的な事例として、2025年には東京消防庁が競争入札プロセスを経てエアバス・ヘリコプターズとエアバスH225の契約を締結しました。この最新鋭のヘリコプターは、同組織の艦隊更新計画の一環として、老朽化した旧型機と入れ替わる予定です。この戦略的な購入は、航空消防、捜索救助、緊急医療サービス(EMS)、そして災害対応といった、国民の安全と安心を守る上で不可欠な任務における高い運用準備態勢を維持するという同庁の揺るぎない献身を強化するものです。

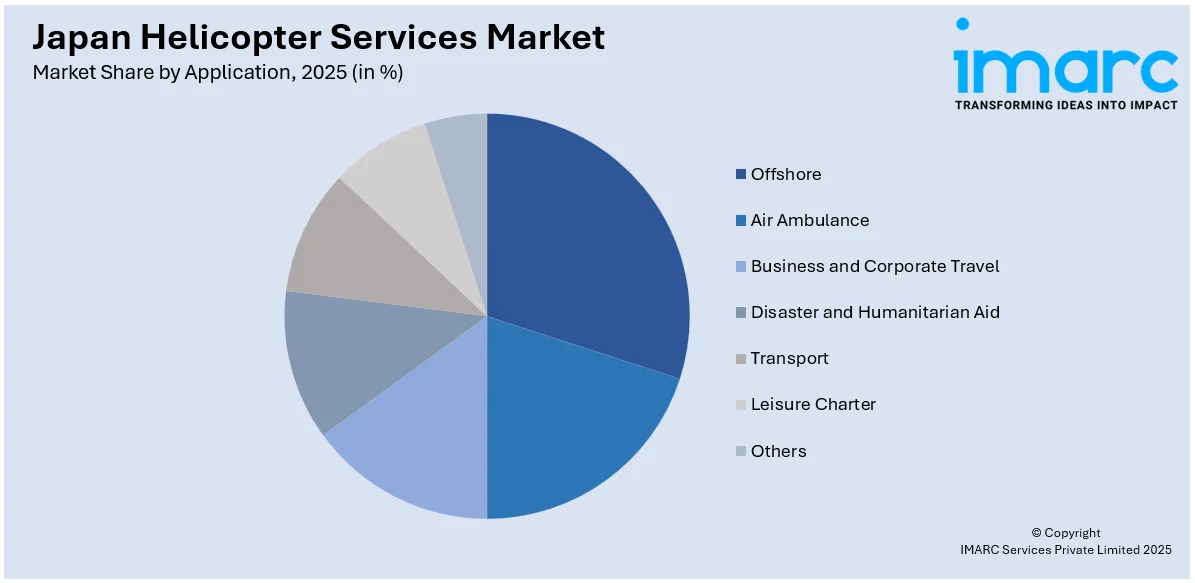

IMARCグループは、2026年から2034年までの国および地域レベルでの詳細な予測とともに、市場の各セグメントにおける主要なトレンドを包括的に分析したレポートを提供しています。同レポートでは、市場をタイプ、用途、エンドユーザーという主要なカテゴリーに基づいて詳細に分類しています。タイプ別では、軽型、中型、重型に細分化されており、それぞれの特性に応じた市場動向が分析されています。用途別では、オフショア作業、航空救急、ビジネス・法人旅行、災害・人道支援、一般輸送、レジャーチャーター、その他多岐にわたる分野が含まれます。エンドユーザー別では、民間、商業、軍事の各セクターに分類され、それぞれの需要構造が明らかにされています。地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方といった主要な地域が分析対象となっており、地域ごとの市場特性が詳細に検討されています。

このレポートは、日本のヘリコプターサービス市場に関する包括的な分析を提供します。2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測を網羅しており、市場の触媒、課題、セグメント別の評価を百万米ドル単位で詳述しています。

市場は、ヘリコプターの「タイプ」別に軽型、中型、重型に分類されます。また、「用途」別には、オフショア、航空救急、ビジネス・法人旅行、災害・人道支援、輸送、レジャーチャーター、その他に分けられます。「エンドユーザー」は、民間、商業、軍事に区分されます。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の主要地域市場を詳細に調査しています。

競争環境については、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限など、多角的な分析が提供されています。主要企業の詳細なプロファイルも含まれており、市場の競争度を深く理解することができます。

本レポートは、日本のヘリコプターサービス市場がこれまでどのように推移し、今後どのように展開するか、タイプ、用途、エンドユーザー、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度など、ステークホルダーが抱く主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの市場セグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、業界内の競争レベルとその魅力度を分析できます。また、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

レポートは、10%の無料カスタマイズ、販売後10~12週間のアナリストサポート、PDFおよびExcel形式でのメール配信(特別要求に応じてPPT/Word形式も提供可能)といった特徴も備えています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のヘリコプターサービス市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のヘリコプターサービス市場の状況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のヘリコプターサービス市場 – タイプ別内訳

6.1 小型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 中型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 大型

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のヘリコプターサービス市場 – 用途別内訳

7.1 オフショア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ドクターヘリ/航空救急

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ビジネス・法人向け移動

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 災害・人道支援

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 輸送

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 レジャーチャーター

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場トレンド (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本のヘリコプターサービス市場 – エンドユーザー別内訳

8.1 民間

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 軍事

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のヘリコプターサービス市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 タイプ別市場構成

9.3.4 用途別市場構成

9.3.5 エンドユーザー別市場構成

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場構成

9.4.4 用途別市場構成

9.4.5 エンドユーザー別市場構成

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場構成

9.5.4 用途別市場構成

9.5.5 エンドユーザー別市場構成

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場構成

9.6.4 用途別市場構成

9.6.5 エンドユーザー別市場構成

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場構成

9.7.4 用途別市場構成

9.7.5 エンドユーザー別市場構成

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場構成

9.8.4 用途別市場構成

9.8.5 エンドユーザー別市場構成

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のヘリコプターサービス市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業プロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

企業名は目次のサンプルであるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本のヘリコプターサービス市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ヘリコプターサービスとは、ヘリコプターという航空機を用いて、人や物の輸送、特定の作業、情報収集など多岐にわたるサービスを提供する事業全般を指します。固定翼機とは異なり、垂直離着陸が可能であるため、滑走路を必要とせず、狭い場所や不整地でも運用できる点が最大の特徴です。これにより、アクセスが困難な地域への移動や、緊急時の迅速な対応が可能となります。

ヘリコプターサービスは、その提供形態や目的によっていくつかの種類に分類されます。まず、個人や企業が特定の目的のためにヘリコプターを貸し切るチャーターサービスがあります。これはビジネス移動、観光遊覧、イベント送迎などに利用されます。次に、特定の路線や区間を定期的に運航し、旅客輸送を行う定期運航サービスです。離島へのアクセスや都市間の短距離移動などで見られます。さらに、送電線巡視、資材運搬(林業、建設業)、報道取材、測量、農薬散布、海上油田支援といった特殊作業サービスも重要です。また、緊急医療搬送(ドクターヘリ)や災害救助、消防活動といった公共性の高いサービスもヘリコプターサービスの重要な一翼を担っています。

ヘリコプターサービスの用途は非常に広範です。旅客輸送としては、VIP輸送、観光遊覧飛行(シティツアー、景勝地巡り)、ゴルフ場やリゾート施設への送迎、離島住民の足としての定期便などがあります。貨物輸送では、山間部や高所での建設資材運搬、林業における伐採木材の搬出、災害時の緊急物資輸送などが挙げられます。公共サービスでは、ドクターヘリによる救急患者搬送、警察や消防による捜索・救助活動、災害状況の把握と情報伝達、海上保安庁による海難救助など、人命に関わる重要な役割を果たしています。産業用途では、送電線やパイプラインの巡視点検、地質調査、空中測量、映画やテレビの空撮、農薬や肥料の散布、漁業支援(魚群探知)など、多岐にわたる分野で活用されています。特に、災害発生時には、道路網が寸断された地域への唯一のアクセス手段として、その機動性が最大限に活かされます。

ヘリコプターサービスの安全性と効率性を支えるためには、様々な関連技術が不可欠です。航空機本体の技術としては、高性能なエンジン、軽量かつ高強度な複合材料の使用、振動・騒音低減技術、そして自動操縦システムやフライ・バイ・ワイヤといった操縦支援システムが挙げられます。航法・通信技術も重要です。GPSやGNSS(全地球測位システム)による高精度な位置情報、気象レーダー、衝突防止装置(TCAS)、そして衛星通信やデジタル無線による安定した通信環境が、安全な運航を保証します。運航管理システムも進化しており、リアルタイムでの機体位置追跡、燃料管理、整備履歴管理、フライトプラン最適化システムなどが、効率的かつ安全な運航をサポートします。また、シミュレーター技術は、パイロットの訓練や緊急時の対応能力向上に不可欠であり、安全運航の基盤となっています。さらに、ドローン技術の進化は、ヘリコプターが担っていた一部の低空・精密作業を代替する可能性を秘めており、ヘリコプターサービスとの連携や棲み分けが今後の課題となるでしょう。