❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

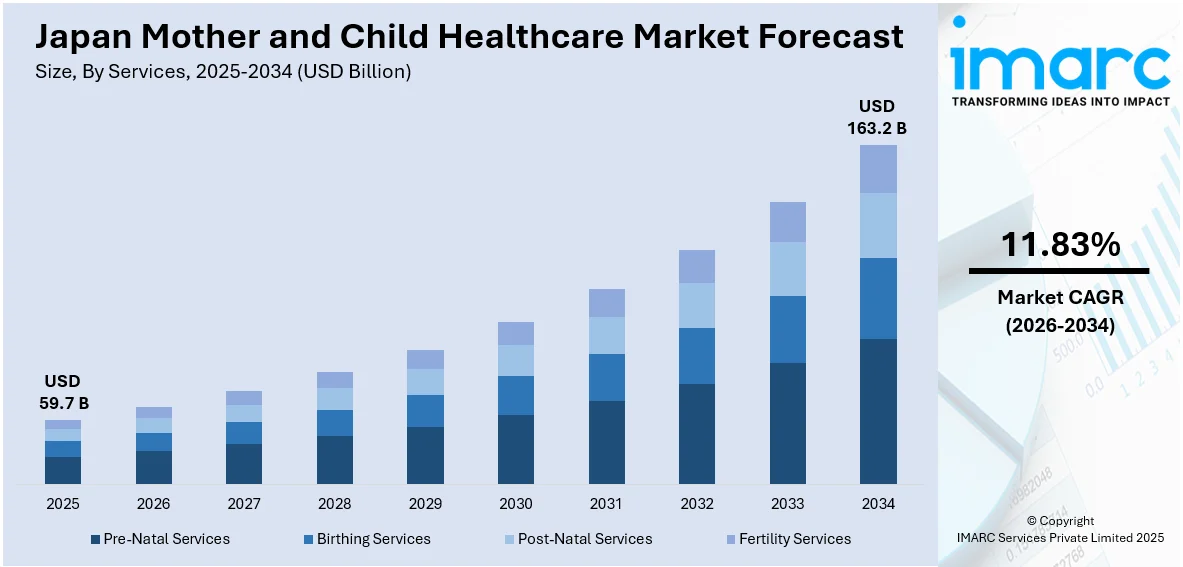

日本における母子保健市場は、2025年に597億米ドル規模に達し、2034年には1632億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)11.83%で拡大する見込みです。この市場成長は、母体および新生児の健康に対する意識の高まり、政府の支援政策、周産期ケアにおける技術統合、そして個別化されたヘルスケアサービスへの需要増加によって推進されています。日本は、出生率の低下を食い止め、都市部と農村部の両方で母体の全体的な幸福度を高めることに注力しています。

日本は世界でも有数の高齢化社会であり、平均年齢が48歳を超えています。この人口構造の不均衡に対応するため、日本政府は母子保健インフラの改善を通じて出生率向上への取り組みを加速させています。主要な戦略の一つは、将来の母親や新しい母親のためのより強力な支援システムの構築です。政府は、出産に伴う費用やストレスを軽減するための取り組みを進めており、これには、産前産後ケアの保険適用拡大、出産育児一時金の支給、育児休業や職場での柔軟な働き方の促進などが含まれます。地方自治体も、周産期ケアセンター、妊婦向けデジタル健康モニタリングアプリ、在宅小児医療サービスへの投資を強化しています。これらの取り組みにより、ケアへのアクセスを向上させ、出産費用を削減することで、若い夫婦にとって子育てがより実現可能で魅力的な選択肢となることを目指しています。

このような背景から、質の高い産科医療、新生児医療機器、出生前診断ツール、母体メンタルヘルスケアへの需要が高まっています。業界関係者は、遠隔医療ソリューション、母体栄養補助食品、個別化された産前ケアソリューションなどの新しいソリューションで対応しています。

もう一つの主要な推進要因は、先進的なデジタルヘルス技術の導入加速です。日本は、堅牢な技術エコシステムとイノベーション文化を背景に、AI、IoT、データ分析を母子小児医療に応用する最前線に立っています。これは、政策主導の支援システムではなく、民間部門のイノベーションが原動力となる市場主導の変化です。デジタル妊娠モニタリングデバイス、胎児健康ウェアラブル、AI駆動型超音波画像診断システム、クラウドベースの医療記録管理システムなどが、医療専門家や消費者の間で普及しています。これらの技術は、診断の精度、ケアへのアクセス、効率性を向上させるだけでなく、個別化されたケアの提供を可能にしています。

日本の母子医療市場は、健康意識の高まり、政府による積極的な支援策、そして人工知能(AI)、モノのインターネット(IoT)、遠隔医療、モバイルヘルスアプリケーションといった先進技術の導入に牽引され、目覚ましい成長を遂げています。これらの技術は、単に疾患の早期診断を可能にするだけでなく、複雑な妊娠におけるタイムリーな介入を促進し、結果として合併症率や死亡率の低下に大きく貢献しています。特に、妊婦や新米母親向けに特化して設計されたモバイルヘルスアプリは、個別のケアアドバイスの提供、重要な予約のリマインダー通知、さらには産婦人科医や小児科医とのオンライン相談といった多岐にわたるサービスを提供し、利便性を向上させています。日本が世界に誇る高度な電気通信インフラは、これらの革新的なサービスが都市部だけでなく、地方コミュニティにおいても広く利用可能であることを保証し、地域間の医療格差の是正にも寄与しています。

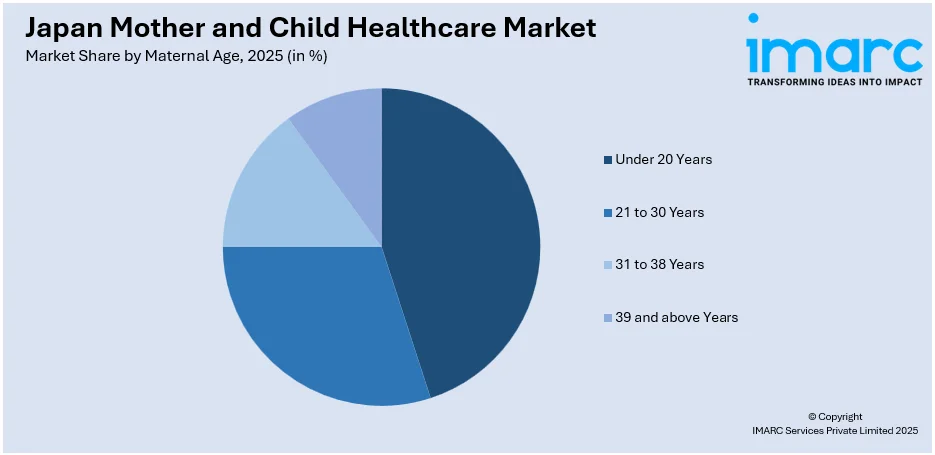

IMARCグループは、2026年から2034年までの期間における地域/国レベルでの詳細な予測とともに、市場の各セグメントにおける主要トレンドを包括的に分析しています。本レポートでは、市場をサービス、母親の年齢、場所という主要な基準に基づいて綿密に分類しています。サービス別では、出生前ケア、出産時のサービス、出生後ケア、そして不妊治療サービスといった、母子の健康を支える一連のサービスが詳細に分析されています。母親の年齢別では、20歳未満、21歳から30歳、31歳から38歳、39歳以上という年齢層ごとの市場の内訳と動向が提供され、各年齢層特有のニーズが浮き彫りにされています。場所別では、病院、ナーシングホームおよびクリニック、在宅サービス、その他といった多様な医療提供形態に基づいて市場が細分化されており、利用者の選択肢の広がりを示しています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてが網羅的に分析されており、地域ごとの特性や成長機会が明らかにされています。

競争環境に関しては、市場構造の分析、主要企業のポジショニング、トップ企業が採用する成功戦略、競合ダッシュボード、企業評価象限など、非常に多角的な視点からの詳細な分析が提供されています。さらに、市場を牽引する主要な全企業の詳細なプロファイルも網羅されており、業界の全体像と個々のプレイヤーの戦略を深く理解するための貴重な情報源となっています。

市場の最新動向として、2025年1月には東京都が、2025年10月より無痛分娩(硬膜外麻酔分娩)に対し最大10万円の助成を開始すると発表しました。これは、通常最大20万円かかる分娩時の痛みの緩和にかかる経済的負担を大幅に軽減することを目的とした画期的な取り組みであり、出産方法の選択肢を広げるものとして注目されています。さらに、2024年8月には、こども家庭庁が、実家で一時的に滞在して出産する女性や流産を経験した女性も支援の対象に含めるよう、関連ガイドラインを改訂する計画を公表しました。これらの政府や自治体による積極的な動きは、日本の母子医療市場における支援とサービスのさらなる拡充を示唆しており、今後の市場成長に大きな影響を与えると考えられます。

日本における産後ケアサービスの改訂は、特に死産を経験した女性を含む、支援を必要とする全ての女性がケアサービスに平等にアクセスできるよう、産後の精神的・身体的包括的サポートを促進することを目的としています。

この文脈において、「日本母子保健医療市場レポート」は、2020年から2034年までの日本における母子保健医療市場の包括的な分析を提供します。本レポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は億米ドル単位で評価されます。

レポートの範囲は、市場の歴史的トレンドと将来の見通し、業界の促進要因と課題、そして以下のセグメントごとの歴史的および将来の市場評価を深く掘り下げています。サービス別では、出生前サービス、出産サービス、出生後サービス、不妊治療サービスが含まれます。母親の年齢別では、20歳未満、21歳から30歳、31歳から38歳、39歳以上という区分で分析されます。サービス提供場所別では、病院、介護施設およびクリニック、在宅サービス、その他が対象です。地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要地域が網羅されています。

本レポートは、以下の主要な疑問に答えることを目的としています。日本母子保健医療市場はこれまでどのように推移し、今後数年間でどのように展開するか。サービス、母親の年齢、場所、地域に基づいて市場はどのように細分化されているか。市場のバリューチェーンにおける様々な段階は何か。市場の主要な推進要因と課題は何か。市場の構造と主要なプレイヤーは誰か。そして、市場における競争の程度はどのくらいか。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本母子保健医療市場の様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本母子保健医療業界内の競争レベルとその魅力を分析することを支援します。さらに、競争環境の分析を通じて、ステークホルダーは自身の競争環境を理解し、市場における主要プレイヤーの現在の位置付けについての洞察を得ることができます。

レポートは、10%の無料カスタマイズと、販売後10~12週間のアナリストサポートを提供し、PDFおよびExcel形式でメールを通じて配信されます(特別な要望に応じてPPT/Word形式での編集可能なバージョンも提供可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の母子保健市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の母子保健市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の母子保健市場 – サービス別内訳

6.1 出産前サービス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 出産サービス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 出産後サービス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 不妊治療サービス

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の母子保健市場 – 母親の年齢別内訳

7.1 20歳未満

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 21歳から30歳

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 31歳から38歳

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 39歳以上

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の母子保健市場 – 場所別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 助産院および診療所

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 在宅サービス

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の母子保健市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 サービス別市場内訳

9.1.4 母親の年齢別市場内訳

9.1.5 場所別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 サービス別市場内訳

9.2.4 母親の年齢別市場内訳

9.2.5 場所別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 サービス別市場内訳

9.3.4 母親の年齢別市場内訳

9.3.5 場所別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 サービス別市場内訳

9.4.4 母体年齢別市場内訳

9.4.5 地域別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 サービス別市場内訳

9.5.4 母体年齢別市場内訳

9.5.5 地域別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 サービス別市場内訳

9.6.4 母体年齢別市場内訳

9.6.5 地域別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 サービス別市場内訳

9.7.4 母体年齢別市場内訳

9.7.5 地域別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 サービス別市場内訳

9.8.4 母体年齢別市場内訳

9.8.5 地域別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の母子保健市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本の母子保健市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

「母子保健」とは、妊娠中から出産、産後の母親の健康、そして新生児期から乳幼児期、学童期に至るまでの子どもの健康を包括的に守り育てるための医療および公衆衛生活動全般を指します。母親と子どもの身体的、精神的、社会的な健康を確保し、疾病の予防、早期発見、適切な治療、そして健全な発育・発達を支援することを目的としています。

種類としては、主に「母性保健」と「乳幼児保健」に分けられます。母性保健には、妊娠中の定期的な健康診査(妊婦健診)、栄養指導、出産に向けた準備教育、分娩時の医療的支援、そして産後の母親の身体的回復支援、母乳育児支援、精神的ケアなどが含まれます。一方、乳幼児保健には、新生児のスクリーニング検査、定期的な乳幼児健康診査(乳幼児健診)による成長・発達の確認、予防接種の実施、栄養指導、育児相談、事故予防に関する教育などが挙げられます。さらに、地域における保健師による家庭訪問や、子育て支援センターでの相談窓口、育児サークルの運営など、地域と連携した多角的な支援も重要な要素です。

用途・応用としては、まず疾病の予防と早期発見が挙げられます。妊婦健診では妊娠高血圧症候群や妊娠糖尿病などの合併症を早期に発見し、乳幼児健診では先天性疾患や発達の遅れを早期に把握することで、適切な介入が可能になります。また、予防接種は感染症から子どもを守る上で不可欠です。健康増進の観点からは、妊娠中の適切な体重管理や、離乳食の進め方、子どもの生活習慣病予防など、生涯にわたる健康の基盤を築くための指導が行われます。さらに、育児不安の軽減や虐待の予防など、精神的・社会的な支援も重要な役割を担っています。これらの活動は、少子化対策や次世代育成支援といった国の政策立案にも活用されています。

関連技術としては、医療機器の進化が挙げられます。例えば、超音波診断装置は胎児の成長や異常の有無を詳細に確認するために不可欠であり、胎児心拍モニターは分娩中の胎児の状態をリアルタイムで把握します。未熟児をケアするための保育器も重要な技術です。情報技術の活用も進んでおり、電子カルテシステムによる医療情報の共有、遠隔医療やオンライン相談による医療アクセスの向上、スマートフォンアプリを通じた健康管理や予防接種スケジュールの通知、育児情報の提供などが行われています。また、ウェアラブルデバイスを用いて妊婦のバイタルサインや胎動をモニタリングする技術も開発されています。バイオテクノロジーの分野では、新型の予防接種ワクチンの開発や、出生前診断における遺伝子スクリーニング技術の進歩が、母子の健康管理に貢献しています。AIを活用した画像診断支援やリスク予測なども、今後の発展が期待される分野です。